当前A股市场的四大投资机会

摘要

当下,市场指数虽然呈现震荡格局,但是结构性行情突出。板块之间表现冰火两重天。从宏观层面来看,经济整体呈现下行状态,原材料通胀压力犹存;从中观层面看,行业政策对市场的影响效果显著,政策扶持的行业表现持续坚挺,而政策不那么鼓励的行业则表现低迷;从微观层面看,中报即将公布完毕,各行业表现大相径庭,市场机会仍然处于那些景气向上的赛道中。具体而言,我们认为军工、新能源车、资源(有色和黑色)和航运后周期是当前投资者值得把握的四大领域。

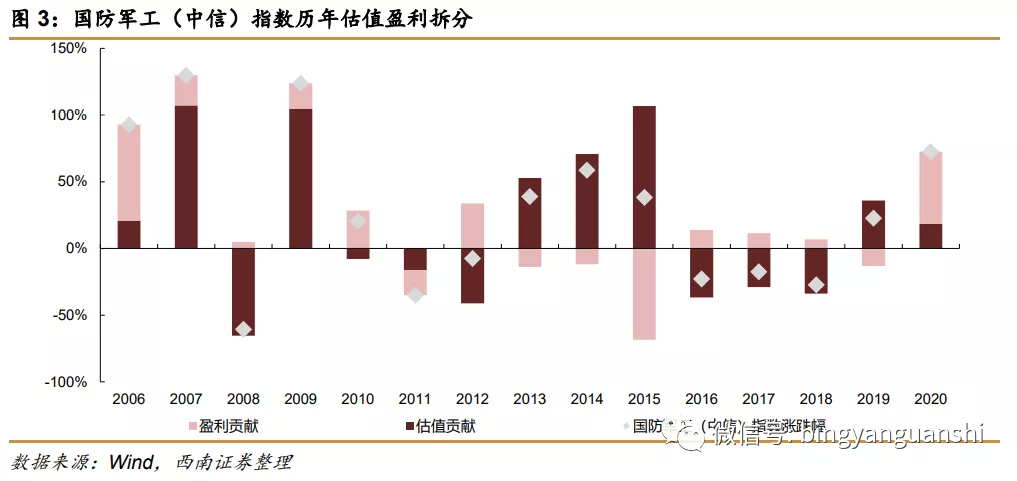

军工行业的高景气度不断得到验证。回顾历史,军工板块多数情况下为主题行情,受到资产注入、科研院所改制、中美关系等因素的影响较大。十四五期间,武器装备加速列装以及更新换代,全面加强实战化训练,军工板块基本面将明显改善,业绩将逐步释放,行情由估值驱动转向业绩驱动。

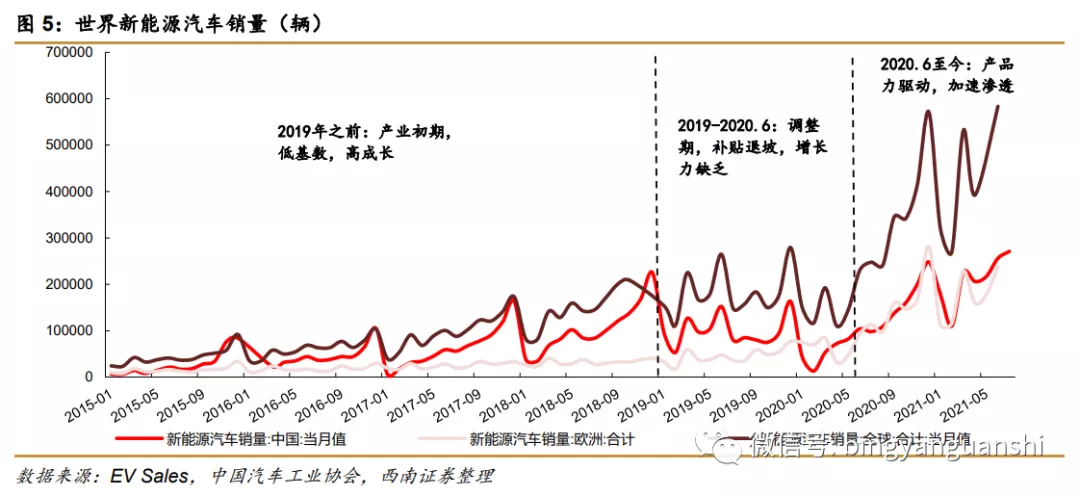

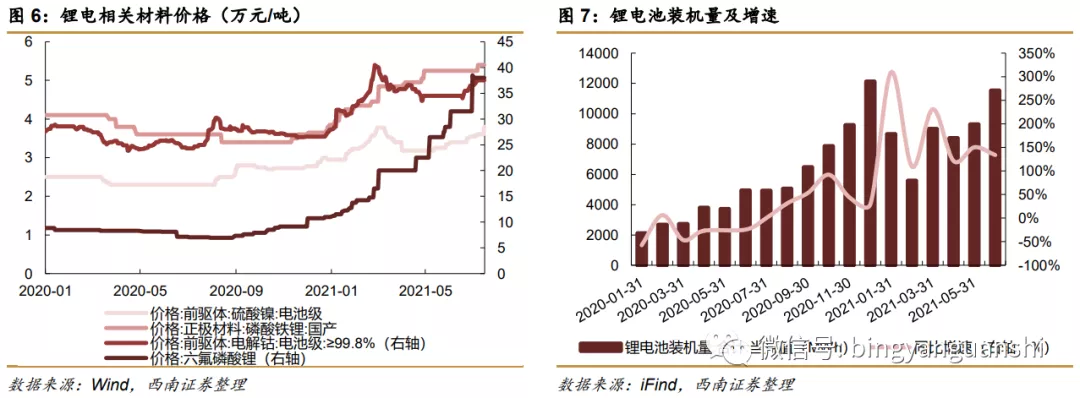

新能源车行业发展已经进入非线性加速发展时期。在经历了2019年的调整期后,新能源汽车板块的增长逻辑不再靠补贴推动,而是依靠产品力与渗透率的加速提升,由此相对应的是2020年下半年开始国内外新能源汽车的销量大幅增长,加之我国“双碳”的提出,新能源汽车板块迎来新一轮爆发期。

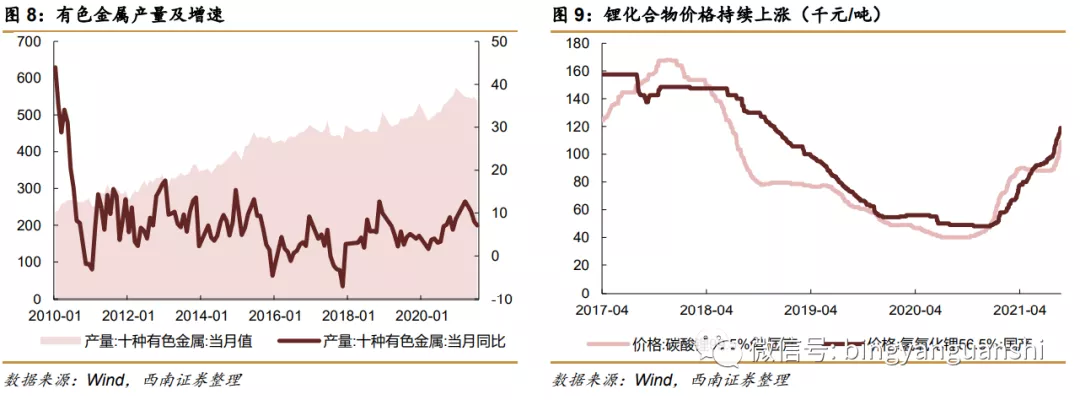

资源(有色、黑色)供需错配趋势延续。“双碳”+疫情背景下,供给端扩产仍然受限,经济复苏+能源转型,下游需求旺盛,供需错配下继续看好有色金属、钢铁、煤炭开采等资源行业的行情。

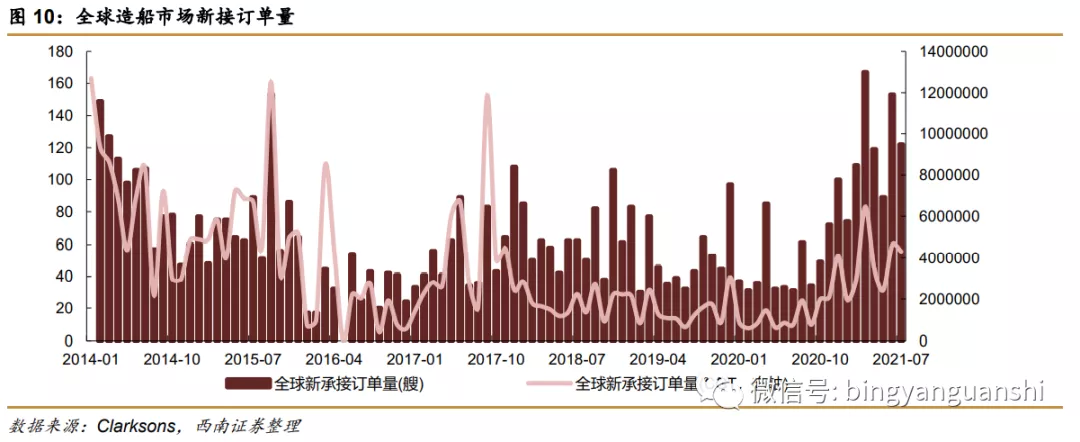

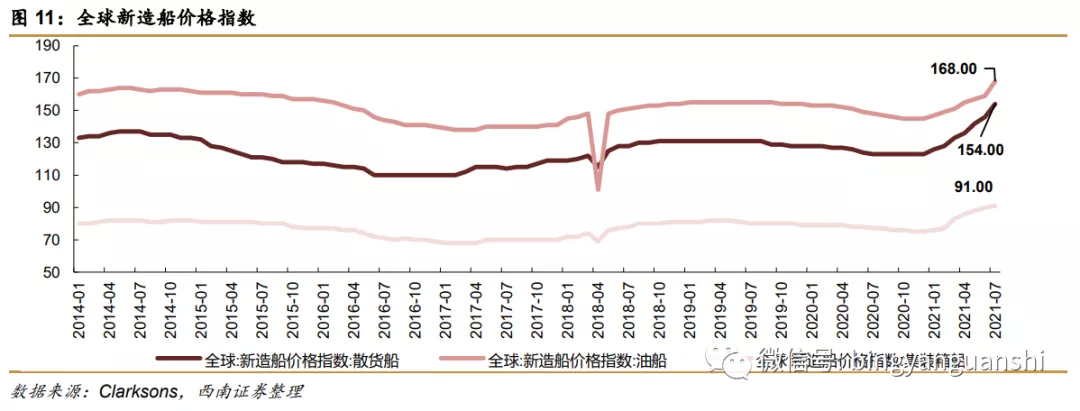

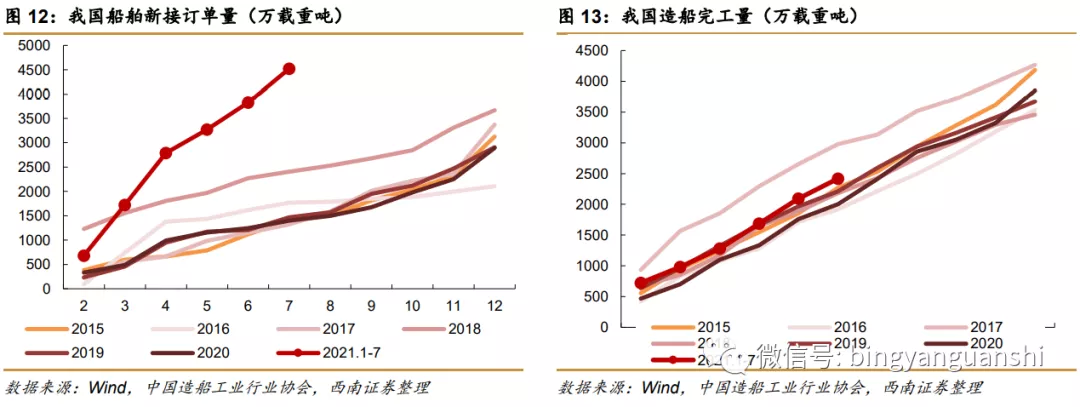

全球船舶制造行业迎来上行周期,量价齐升景气度高。全球新造船订单量和价格都有大幅反弹,当下处于新一轮船舶制造周期的起点。

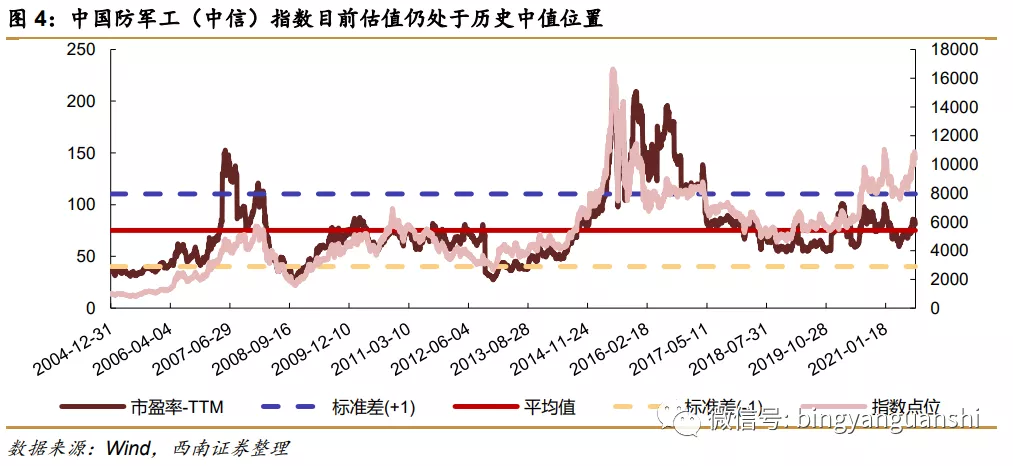

投资策略上,重点推荐军工、新能源车、资源(有色和黑色)和航运后周期四大领域(标的见正文):1)军工作为硬科技,高景气度在不断得到验证,目前估值与业绩匹配合理,同时中美关系的长期紧张,也使得军工的配置必要性增强。2)新能源汽车行业发展已经进入非线性加速发展时期,渗透率加速提升,下游销量的增长带动了上游以及中游产业链的需求快速爆发。3)上游资源类供需错配的态势有望延续,“双碳”+疫情背景下,供给端扩产仍然受限,经济复苏+能源转型,下游需求旺盛,供需错配下资源板块继续迎来长景气周期。4)全球船舶制造行业迎来新一轮上行周期,量价齐升景气度高。

风险提示:流动性收紧超预期,地缘冲突加剧,经济复苏不及预期。

正文

1 当前市场的四大投资机会:军工、新能源汽车、资源、航运后周期

下半年,国内经济增速趋势向下,政策对市场走势的影响权重加大,财政、货币政策转向正常化,行业层面政策频发,新冠疫情散点爆发的情况趋于常态化,市场流动性边际宽松,海外宽松政策退出预期和地缘政治对市场也有一定扰动,总体看,指数预计呈现持续震荡的态势,结构上看,多个细分赛道仍然非常活跃,市场将继续维持结构性行情。

总体而言,下半年全球经济包括中国复苏仍是主旋律,但是有诸多不确定因素,短期内政策是主导A股市场的重要因素,在经济结构调整中,有阵痛也有很多机会,预计市场仍将维持结构性行情。重点推荐军工、新能源车、资源(有色和黑色)、航运后周期板块。

1.1 军工:高景气度不断验证

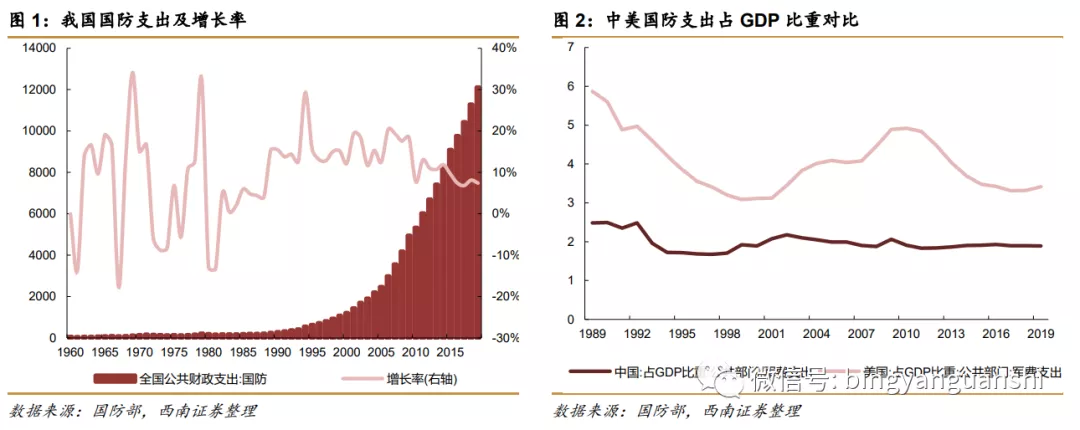

与美国相比,我国国防支出仍有较大空间。“强国必须强军,军强才能国安”。面对百年未有之大变局,我国的国防实力需要与经济实力相匹配。从中美历年国防支出占GDP的比重来看,近五年我国国防支出占GDP的比重平均只有1.90%,相比于美国的3.40%而言,仍有较大的增长空间。

投资策略:下半年全球经济包括中国复苏仍是主旋律,但是有诸多不确定因素,短期内政策是主导A股市场的重要因素,在经济结构调整中,有阵痛也有很多机会,预计市场仍将维持结构性行情。重点推荐军工、新能源车、资源(有色和黑色)、航运后周期板块。

军工:关注西部超导(688122)、光威复材(300699)、航宇科技(688239)、航发动力(600893)、雷电微力(301050)等。

新能源汽车:关注当升科技(300073)、璞泰来(603659)、恩捷股份(002812)、天赐材料(002709)、宁德时代(300750)、比亚迪(002594)、天奈科技(688116)等。

资源(有色、黑色):关注华友钴业(603799)、赣锋锂业(002460)、重庆钢铁(601005)等。航运后周期:关注中国船舶(600150)等。

风险提示:流动性收紧超预期,地缘冲突加剧,经济复苏不及预期。

本文来源于“冰眼观市”微信公众号,作者为西南证券策略分析师朱斌;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP