天风证券:整县推进模式助力分布式光伏快速扩张

在“碳达峰、碳中和”战略目标的驱动下,大力发展光伏发电等可再生能源促进能源低碳转型势在必行。作为光伏发电的重要类型,分布式光伏已经成为扩大我国光伏发电应用规模的重要抓手。本周我们梳理中央及地方的屋顶分布式光伏整县推进政策,同时分析分布式光伏发展对于BIPV市场的重要意义。

核心观点

从中央到地方,分布式光伏政策支持力度不断加大

6月20日,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。通知明确提出开展整县推进屋顶分布式光伏建设工作,强调“应接尽接”和“宜建尽建”,并对申报项目的建筑屋顶面积可安装光伏比例提出了量化要求。地方层面上,各省市也在加快推进相关政策落地。截至7月末,已有浙江、河南在内的22个省(区)提交了试点方案;甘肃、山西等五省市已公布首批屋顶分布式光伏整县推进试点情况,共批复项目规模约为20.8GW。从央企到民企,各企业加大分布式光伏部署力度。国家能源集团已经拿下19个县(市、区)整县推进名额,规模超4.12GW。此外,包括国家电网、国家电投、华能集团及华电集团在内的大型央企也在逐步推进整县屋顶分布式光伏项目。阳光电源、天合光能等民营企业也在快速入局,并同时推动“央国企+民企”联合投资模式的发展。

分布式光伏进入快速增长期,助推BIPV市场释放潜力

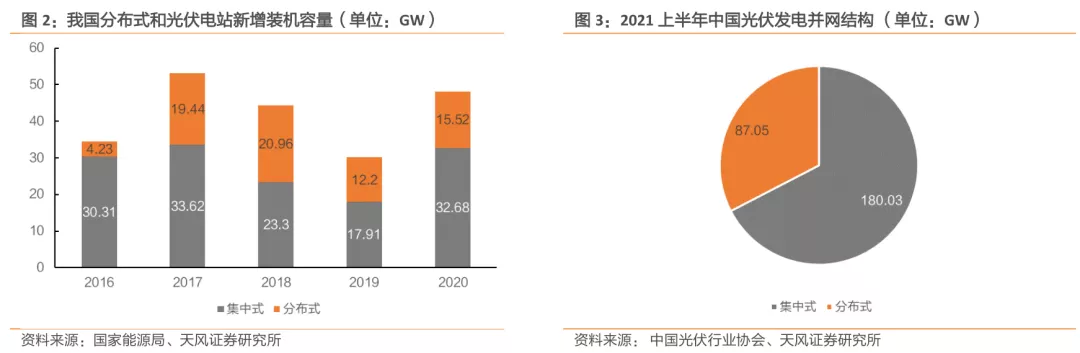

2021年上半年全国光伏新增装机1301万千瓦,其中分布式光伏765万千瓦,占比58.8%,新增装机规模远超集中式,成为上半年主要装机来源,分布式光伏已经进入快速发展期。但与此同时,分布式光伏并网总量在光伏发电累计并网规模中仅占32.59%,还有较大的提升空间。

我国目前的分布式光伏项目中,光伏+建筑占比达到80%,BIPV(光伏建筑一体化)凭借安全性能更高、寿命更长等优势将成为未来光伏建筑的发展方向。5月,住建部等15部委联合发布《关于加强县城绿色低碳建设的意见》,明确提出要推动建筑光伏一体化发展,叠加技术进步带动下光伏发电成本的下降,BIPV市场进入发展快车道。日前全国首批BIPV厂房屋顶光伏项目已在江苏建湖县正式并网发电。此外,建筑产业与分布式光伏的高速发展有望进一步带动BIPV市场潜力释放。

投资建议

在碳达峰、碳中和背景下,光伏等可再生能源作为我国能源转型的中坚力量发展迅速。西部地区建设光伏电站规模受限,分布式光伏已经成为扩大我国光伏发电的应用规模的重要抓手。中央到地方持续出台相关利好政策,大力推进我国屋顶分布式光伏发展。《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》明确提出开展整县推进屋顶分布式光伏建设工作,强调“应接尽接”和“宜建尽建”。各地方政策持续跟进,各央企民企纷纷入局抢占分布式光伏资源。未来分布式光伏增长空间广阔,并且在相关政策与成本下降的带动下,BIPV市场也有望释放增长潜力。具体标的方面,建议关注【华能国际】【福能股份】【龙源电力】【华润电力】等。

风险提示:光伏产业链原料价格大幅波动、新能源行业政策不及预期、高比例分布式光伏发展所需的配电网接入能力不足

目录

正文

1. 整县推进思路下,屋顶分布式光伏进入高速发展期

在“碳达峰、碳中和”战略目标的驱动下,大力发展光伏发电等可再生能源促进能源低碳转型势在必行。作为光伏发电的重要类型,分布式光伏已经成为扩大我国光伏发电应用规模的重要抓手。本周我们梳理中央及地方的屋顶分布式光伏整县推进政策,同时分析分布式光伏发展对于BIPV市场的重要意义。

1.1. 从中央到地方,分布式光伏政策支持力度不断加大

1.1.1 政策解读:推动整县屋顶分布式光伏发展,做到应接尽接、宜建尽建

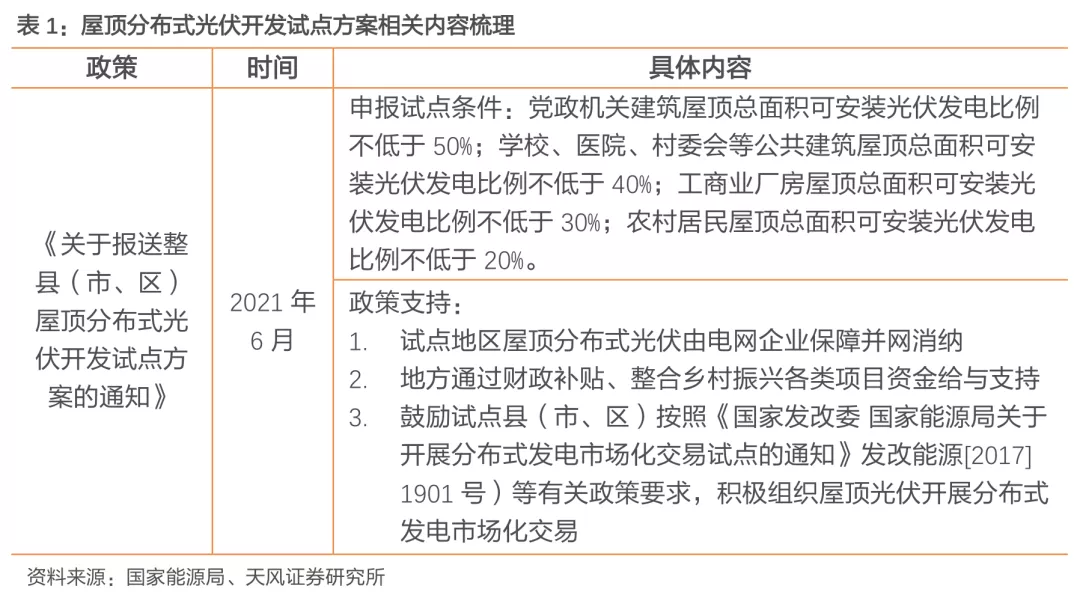

6月20日,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。通知明确指出,开展整县(市、区)推进屋顶分布式光伏建设,有利于整合资源实现集约开发、削减电力尖峰负荷、节约优化配电网投资以及引导居民绿色能源消费。通知抓住了分布式开发过程中屋顶资源协调难,特别是公共建筑业主积极性不高以及电网接入难等痛点,有利于扩大我国分布式光伏的发展规模,同时也是实现“碳达峰、碳中和”与乡村振兴两大国家重大战略的重要举措。

通知提出“应接尽接”和“宜建尽建”两点要求。应接尽接:要求试点县(市、区)需加强对配电网的升级改造,切实保障试点地区分布式光伏的大规模接入需求;宜建尽建:会同电网企业和相关投资企业开展试点方案的编制工作,合理确定建设规模、运行模式、进度安排等。

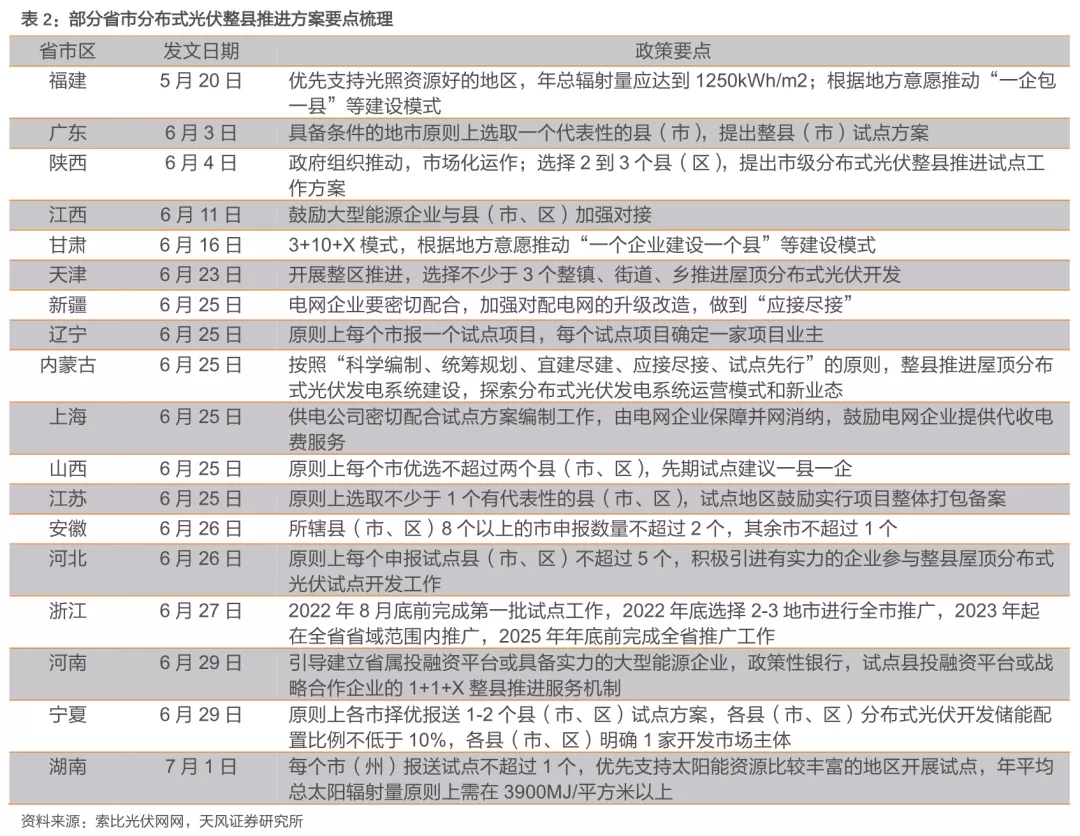

地方层面上,各省市也在加快推进相关政策落地。据新能源和可再生能源司副司长王大鹏介绍道,截至7月末,已有浙江、河南、湖北、江苏、广东、陕西、安徽等22个省(区)提交了试点方案,其中东中部地区上报试点数量相对较多,这与国家在东中部地区大力推广分布式光伏的布局相符。

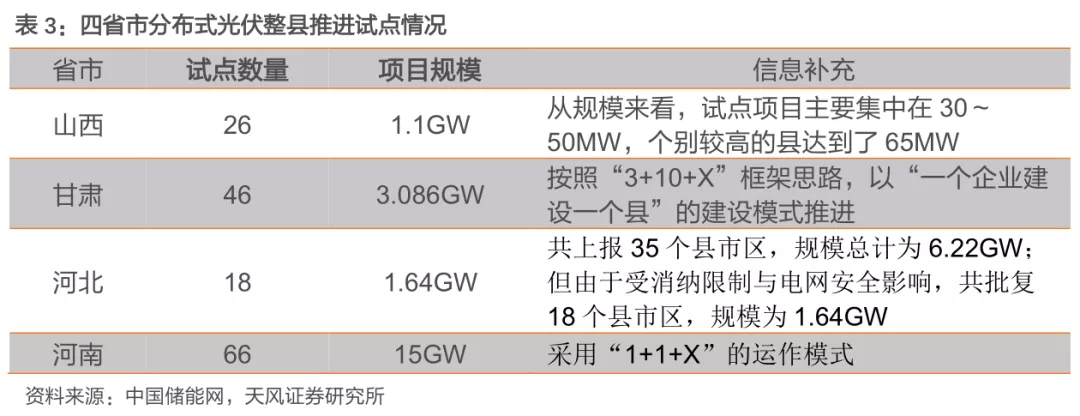

目前已有甘肃、山西、河北冀南、河南、浙江等五省市陆续公布首批屋顶分布式光伏整县推进试点情况,共批复项目规模约为20.8GW。根据各省平均申报规模为20个进行估算,保守估计目前已经上报的22个省(区)将有超过400个县参与到此次分布式光伏整县推进试点中;按照每个县200MW的规模计算,400个县整县分布式光伏装机规模将超过80GW。

1.1.2 从央企到民企,30+企业加大分布式光伏部署力度

在国家政策的号召下,各大国企、央企与民营企业纷纷发力。据光伏资讯统计,目前全国已有114个县、市屋顶分布式光伏开发项目已签约。

整县推进集中市场资源,央企迅速发力分布式光伏市场。整县推进模式下,原本单体规模小且位置分散的分布式光伏市场呈现出集中化特征,加之央国企都提出了较高的清洁能源装机目标,央企一跃成为分布式光伏市场开发主力,凭借其雄厚的资产规模和融资优势,快速推动分布式光伏行业的成长。

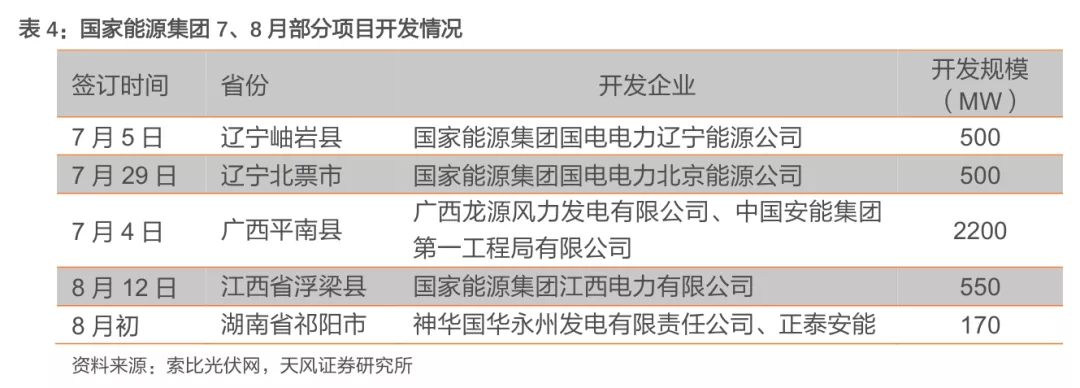

国家能源集团:作为五大发电集团清洁能源装机占比最少的央企,国家能源集团计划“十四五”期间新增光伏装机50GW,2021年光伏目标装机10GW。7月5日,国家能源集团印发《关于积极推进整县(市、区)屋顶分布式光伏开发》的通知,要求截止到2022年底,集团系统开发(主导、参与及签署开发协议)不少于500个县(市、区)域。如果这一目标实现,意味着届时国家能源集团将拿下近17.6%的县域屋顶分布式资源。

目前国家能源集团已经拿下19个县(市、区)整县推进名额,分别位于江苏、广西、福建、河南、陕西、江西、浙江、辽宁、湖南、山西十省,规模超4.12GW。其中在山西省发布的首批光伏整县推进名单中,国家能源集团所持规模排名第一,共获得总规模1.1GW中的200MW。

国家电投:已经与59县市达成整体开发意向。6月24日,国家电投旗下中电国际下发《关于积极申报整县(市、区)屋顶分布式光伏开发试点的通知》,提出了从速锁定资源、创新合作模式、加强风险防控、做好试点申报、加强组织协调的工作要求。此外,国家电网已经与浙江德清县、浙江嵊泗县等14个县区签署了整县分布式开发协议;华能集团与陕西、河南、吉林、山东签署开发协议,其中在河南灵宝建设整县屋顶分布式光伏项目约50万千瓦,总投资约30亿元;华电集团则与中利集团合作,拟共同与河北地方政府签署开发2.5GW以上规模电站项目及整县分布式项目。

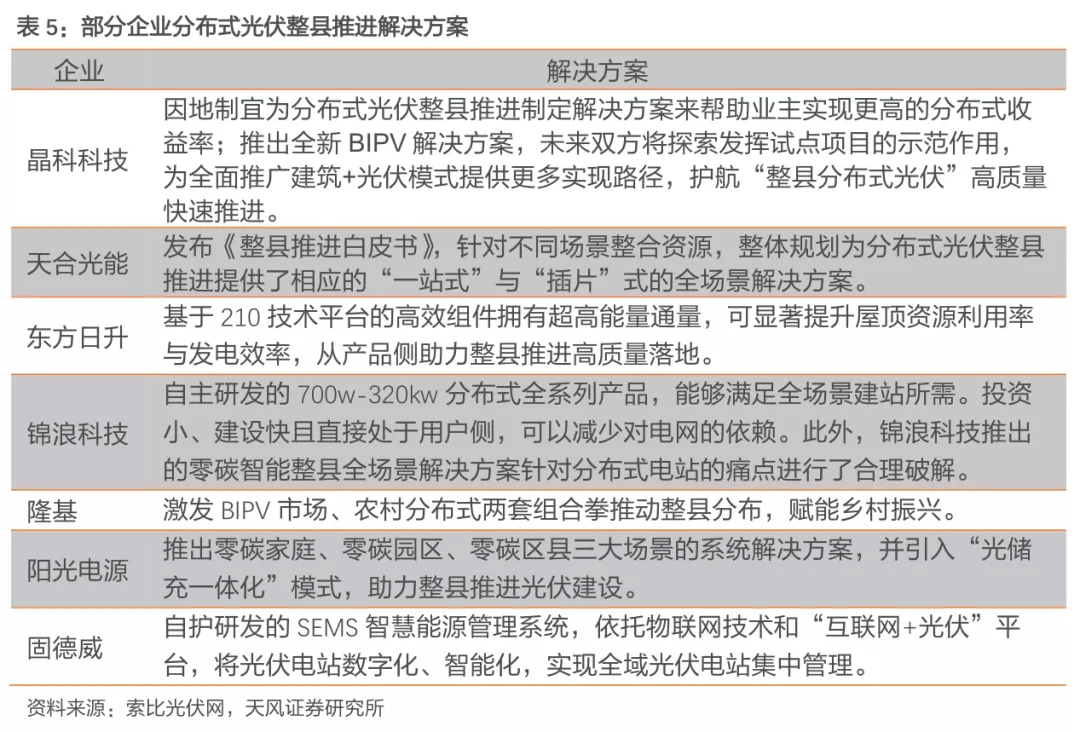

灵活度高叠加技术创新,民营企业强势进击分布式光伏市场。分布式光伏存在单体规模小、位置分散、业主类型多、融资成本高等诸多问题,开发难度较大。相较于大型央企,民营企业具有天然的灵活性去应对一些前所未有的应用场景,配合和实现项目的最终落地。此外,光伏项目要求较多的技术创新,阳光电源、天合光能、隆基股份、固德威、晶科科技等民营企业基于所处环节及自身理解,均提出了参与整县试点的思路以及对应的产品和智能化解决方案,为进一步抢占分布式光伏资源奠定基础。

在技术和灵活性的双重优势下,各民营企业分布式光伏项目拓展持续推进中。协鑫集团在肃州区投资建设光伏整县推进项目和2GW光伏组件生产项目;晶科科技与黑龙江省富锦市人民政府达成光伏领域深度合作伙伴关系,推进“富锦市1GW可再生能源基地农光一体化示范项目”投资规划,并且就“报送整县(市、区)屋顶分布式光伏开发试点方案”进行了囊括“富锦市10镇7村”的合作签约。

整县推进浪潮下,“央国企+民企”联合投资的模式逐渐流行。央国企的资产融资优势和民企丰富的分布式市场开发经验相结合,能更好地发挥各自优势,并加速市场优胜劣汰的速度,使分布式光伏市场更加有序的快速发展。林洋能源全资子公司安徽林洋新能源科技有限公司与国家电力投资集团有限公司安徽分公司签署战略合作框架协议,采用林洋整县分布式屋顶推进方案,在安徽市场开发整县资源,并争取在“十四五”期间完成安徽、河南地区2GW左右的项目合作开发。在2022-2025年,每年实现不低于500MW的新项目开发合作;中利集团与国家电投江苏新能源有限公司签订合作协议,双方将在江苏省范围开展新能源项目的合作开发,优先将宿迁市和徐州市作为重点开发区域,率先推广整县碳中和国家级示范区“6+1”实施方案。

1.2. 分布式光伏进入高速发展期,助推BIPV市场释放潜力

按照《关于分布式光伏发电项目管理暂行办法的通知》(国能新能[2013]433号)给出的定义,分布式光伏发电是指在用户所在场地或附近建设运行,以用户侧自发自用为主、多余电量上网且在配电网系统平衡调节为特征的光伏发电设施。1.2.1 分布式光伏发展提速,潜在空间广阔

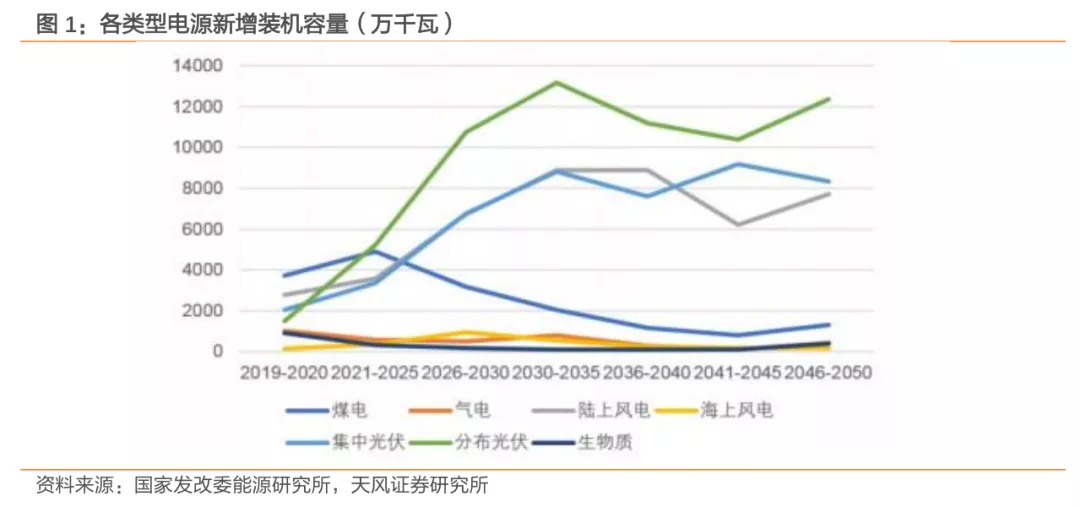

“十四五”期间我国新能源发展或迎来爆发期,国际能源署预计2025年之前中国将占所有可再生能源容量增长的40%,其中光伏产能中国将占到80%。2025年前后我国光伏年新增装机或达到100GW。

我国西部地区太阳能、土地资源丰富,非常适合开发大规模的光伏发电站,但是该区域远离我国的电力负荷中心,电力外送所需的电网和电源匹配条件尚不具备,远距离输电成本高,导致当前在西部地区建设光伏电站规模受限。因此,大力发展分布式光伏已经成为继续扩大我国光伏发电的应用规模的重要抓手。

从长周期来看,分布式光伏尚处于发展的起步阶段。2017年以来分布式光伏新增装机占比开始显著增加,从2016年的12.25%升至2020年的32.2%,其中2020年末新增容量为15.52GW。2021年上半年全国光伏新增装机1301万千瓦,其中分布式光伏765万千瓦,占比58.8%,分布式光伏新增装机规模远超集中式,成为上半年主要装机来源,但分布式光伏总并网量在光伏发电累计并网规模中仅占32.59%,还有很大的提升空间。

1.2.2. 分布式光伏快速发展或助推BIPV市场爆发

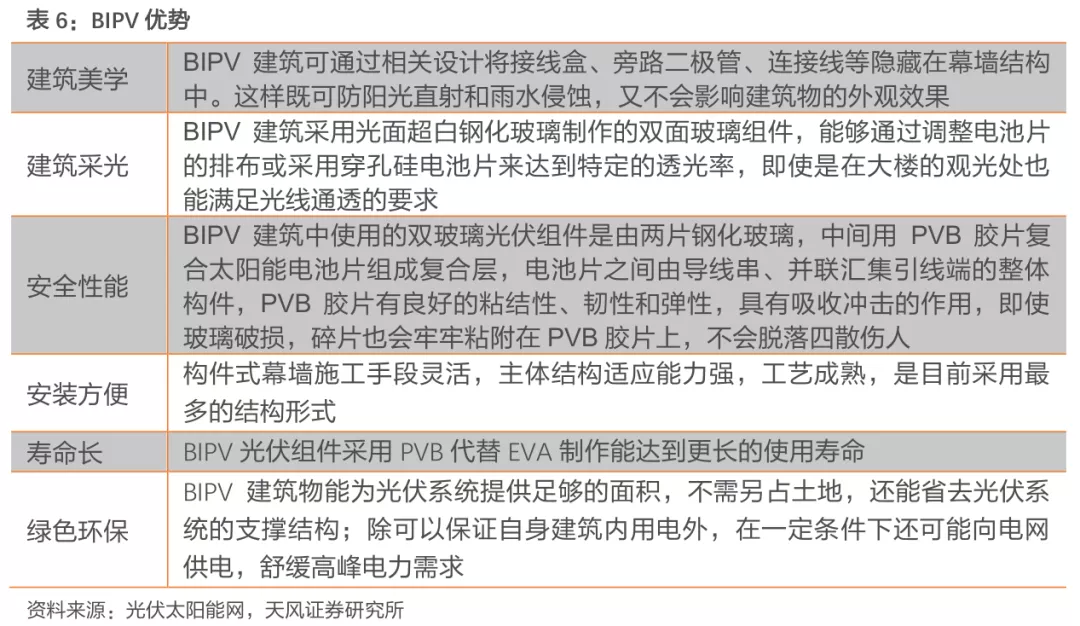

据中国光伏行业协会统计,我国目前的分布式光伏项目中,光伏+建筑占比达到80%。光伏建筑为"安装在建筑物上的光伏发电系统"(Building Mounted Photovoltaic"),简称为BMPV。BMPV 包括在现有建筑上安装的小型、中型和大型光伏系统(BAPV),也包括与新建筑物同时设计、施工和安装并与建筑形成完美结合的光伏发电系统(BIPV)。BIPV摒弃了在建筑上加装光伏的传统思路,而是将光伏发电功能集成于建筑材料之上,使建材本身具备光伏发电功能,一体化程度更高,建筑与光伏的结合也更为紧密,能够有效解决传统BAPV存在的痛点。

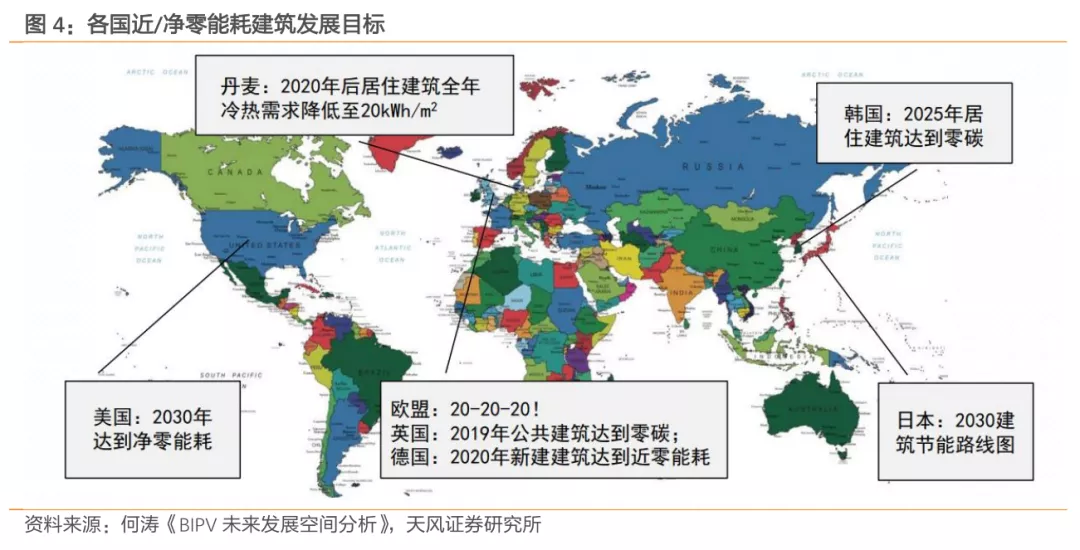

分布式光伏促使建筑由高能耗建筑向近零能耗发展。光伏与建筑的结合,能够有效降低建筑用能,大力发展低碳、零碳建筑,对于节能减排、保护环境具有重要的现实意义。欧美等发达国家相继提出了2020、2030年近/净零能耗建筑发展目标,并开展了技术集成专项研究与示范,推动建筑迈向近零能耗是全球的发展趋势。

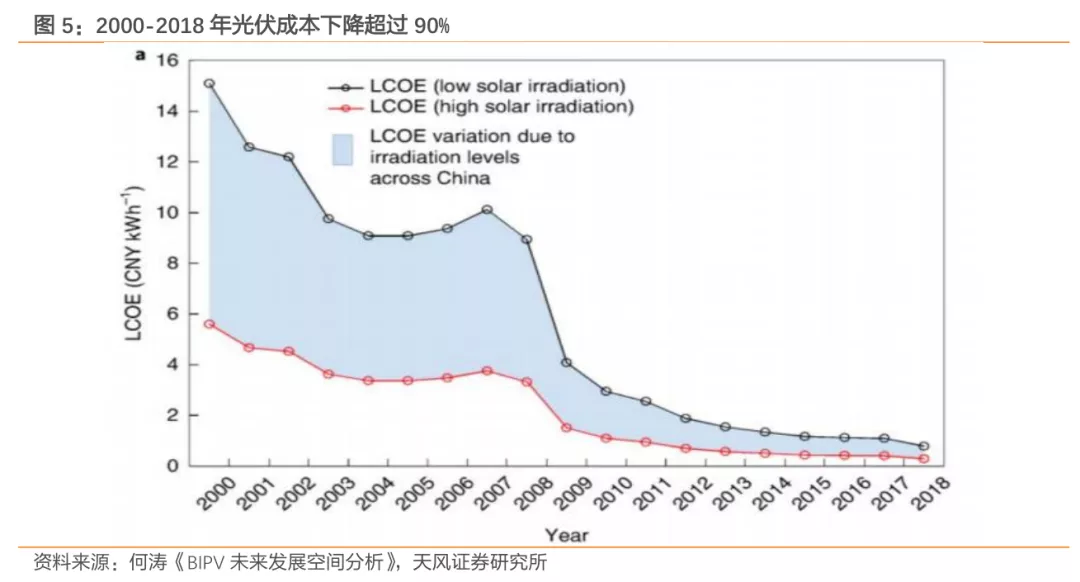

政策支持叠加经济性提高,BIPV市场进入发展快车道。2021年5月,住建部等15部委联合发布《关于加强县城绿色低碳建设的意见》,明确提出要推动建筑光伏一体化发展;6月国家能源局印发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,进一步催化分布式光伏以及BIPV市场的发展。同时,随着光伏产业成熟度不断提高,光伏发电的经济性在不断改善。2000-2018年光伏发电成本下降了90%。在中国的所有344个城市中,工商太阳能光伏系统能够以低于电网供电的成本发电,在其中22%的城市中,并网太阳能发电系统的发电成本低于煤电。

在政策与经济效益的双驱推动下,我国BIPV市场发展提速。2021年8月,全国首批BIPV厂房屋顶光伏项目在江苏建湖县正式并网发电。投产后首年发电量约为537万千瓦时,25年总发电量可达到1.25亿千瓦时,25年总量可以节能减排标准煤4.5万吨、减排二氧化碳达12万吨。

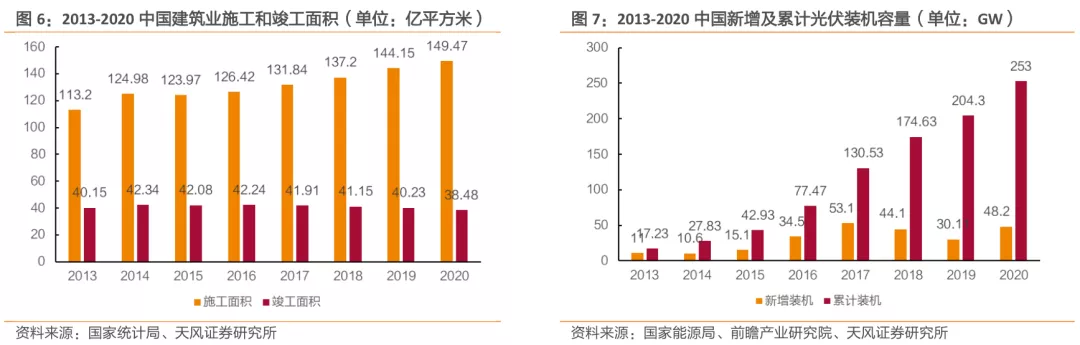

建筑+光伏双引擎驱动,BIPV市场潜力大。从建筑面积角度出发,中国建筑科学研究院环能院太阳能应用研究中心主任何涛表示,在既有建筑方面,我国既有建筑面积600亿平米,可安装太阳能光伏电池近30亿平米,约400 GWp;在新建建筑方面,我国每年新建建筑面积20亿平米,可安装太阳能光伏电池近1.5亿平米,约20 GWp;从光伏装机容量的角度出发,近年来我国光伏装机容量不断上升,2013-2020年累计光伏装机容量CAGR达到46.79%。根据上文数据,2021年上半年新增光伏装机中分布式光伏占比已经超过50%,分布式光伏产业的快速发展为BIPV的发展提供了坚实基础。

1.3. 投资建议

在碳达峰、碳中和背景下,光伏等可再生能源作为我国能源转型的中坚力量发展迅速。西部地区建设光伏电站规模受限,分布式光伏已经成为扩大我国光伏发电的应用规模的重要抓手。中央到地方持续出台相关利好政策,大力推进我国屋顶分布式光伏发展。《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》明确提出开展整县推进屋顶分布式光伏建设工作,强调“应接尽接”和“宜建尽建”。各地方政策持续跟进,各央企民企纷纷入局抢占分布式光伏资源。未来分布式光伏增长空间广阔,并且在相关政策与成本下降的带动下,BIPV市场也有望释放增长潜力。具体标的方面,建议关注【华能国际】【福能股份】【龙源电力】【华润电力】等。

2. 环保公用投资组合

3. 重点公司外资持股变化

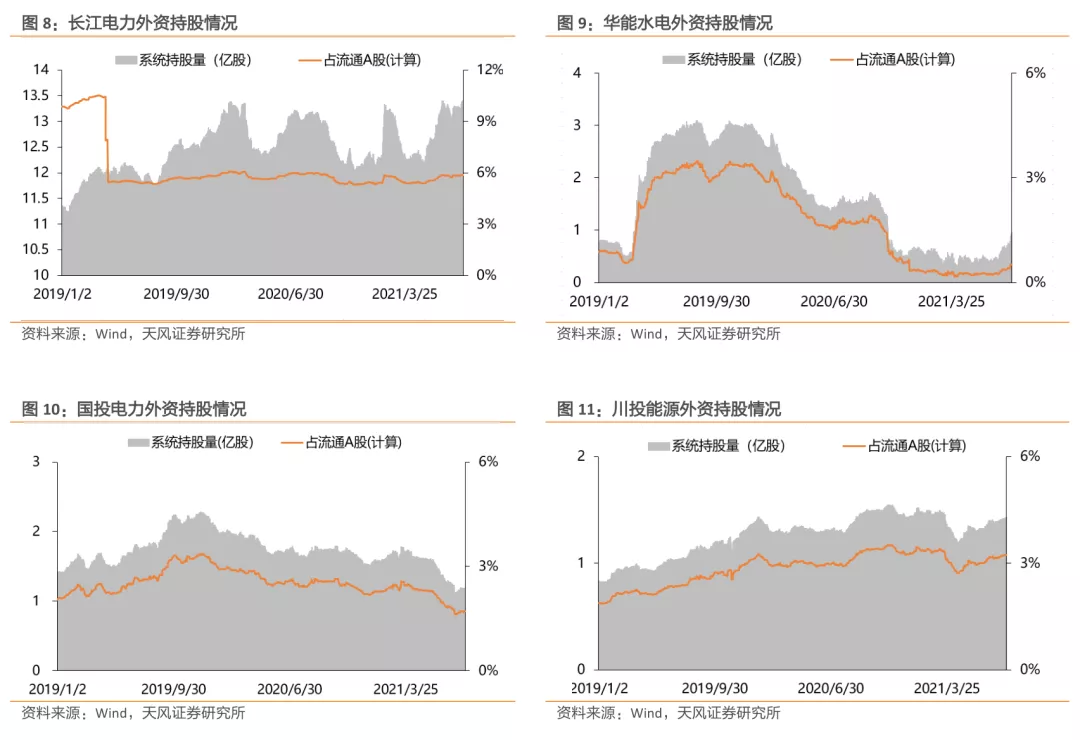

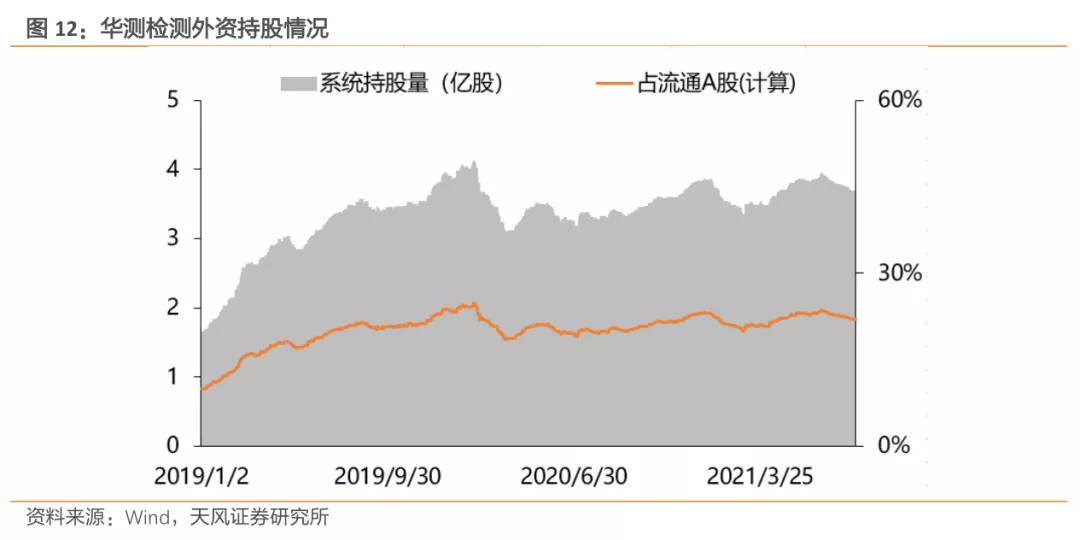

截至2021年8月27日,剔除限售股解禁影响后,长江电力、华能水电、国投电力、川投能源和华测检测外资持股比例分别为6.01%、0.54%、1.71%、3.27%和21.49%。较年初(1月2日)分别变化+0.56、+0.19、-0.47、0.00和-1.49个百分点,较上周分别变化+0.05、-0.03、-0.01、+0.02和-0.28个百分点。

4. 行业重点数据跟踪

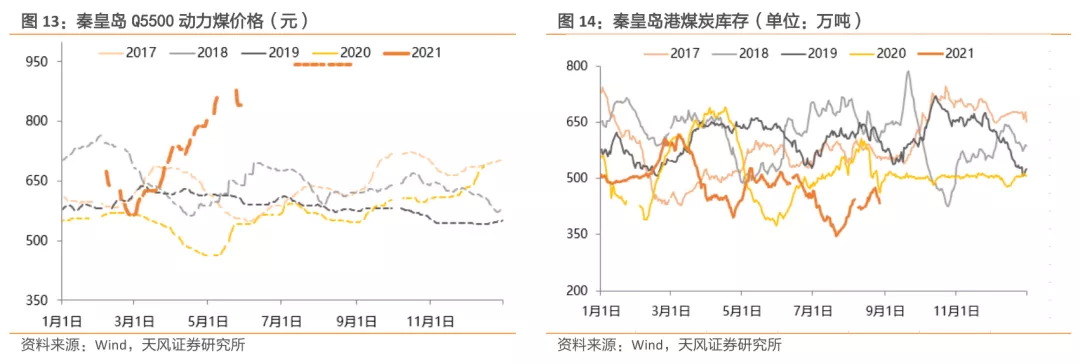

煤价方面,截至2021年8月27日,秦皇岛港动力末煤(5500K)平仓价为942元/吨,较去年同期增加395元/吨,同比变化+72.2%,较2021年2月7日675元/吨环比变化+39.56%。

库存方面,截至2021年8月27日,秦皇岛港煤炭库存总量为435万吨,较去年同期减少26万吨,同比变化-5.6%,较2021年1月1日510元/吨环比变化-14.7%。

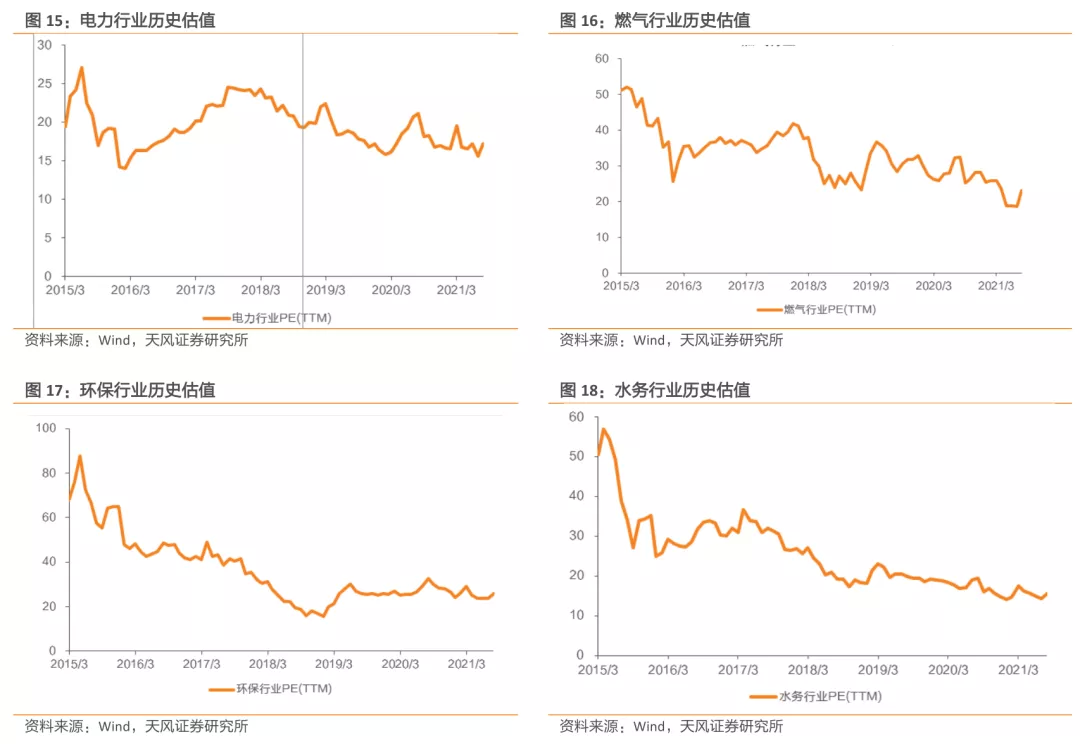

5. 行业历史估值

6. 上周行情回顾

7. 上周行业动态一览

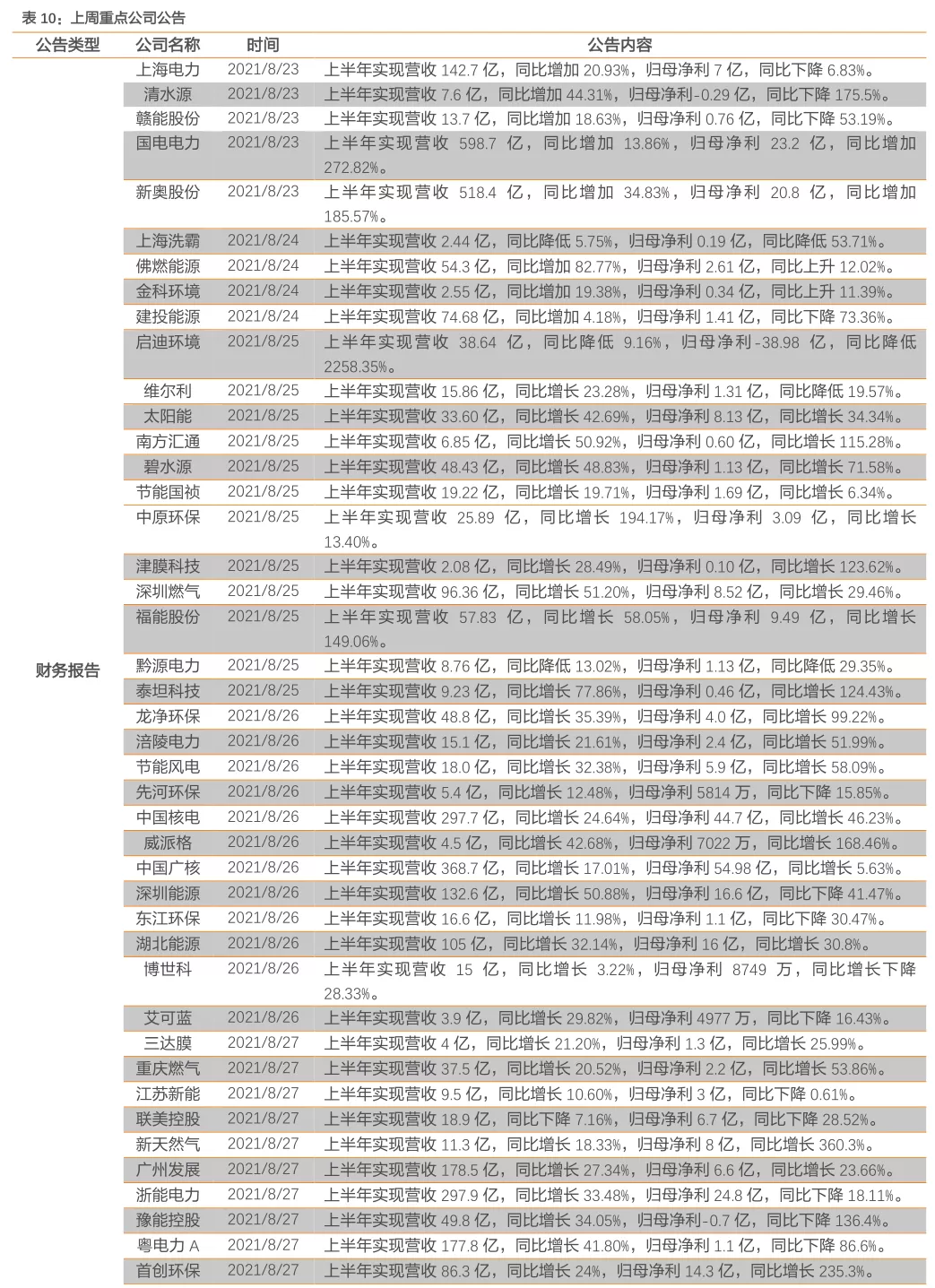

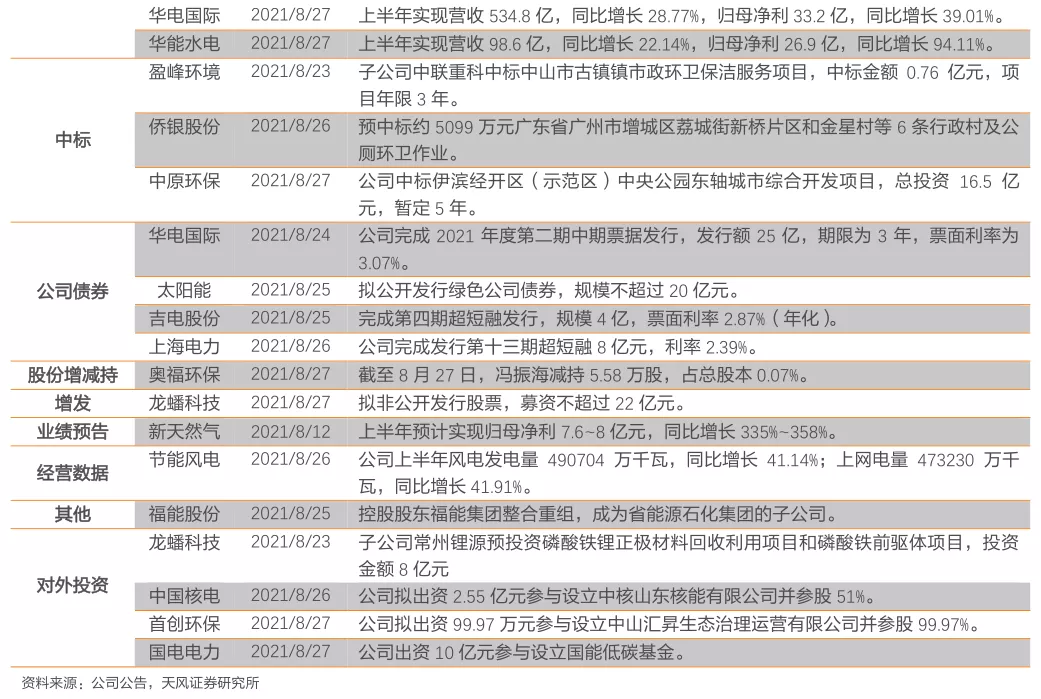

8. 上周重点公司公告

本文编选自“郭丽丽的研究札记”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP