周期暴涨的五层逻辑

核心结论

目前无法排除商品超级周期出现的可能性,超级周期的出现和需求大幅增长并不一定同步。但不管会不会有超级周期,一轮大宗商品涨价一般会持续2年多,这一次周期股的上涨大概率能持续到明年初。

(1)超级周期的本质是货币超发。19世纪40年代的战争、19世纪70年布雷顿森林体系瓦解、20世纪初中国工业化程度的快速提升都是“超级大周期”的触发因素,而非本质原因。当下,疫情后发达经济体的货币大量投放、新能源车带来的增量需求都有可能成为下一轮超级周期的触发因素。

(2)一轮周期股行情,大多有两波上涨。第一波是经济需求拐点主导,第二波是产业格局主导。只看需求入场早,离场也会过早。只看产业格局,能吃到第二波,但离场不够坚决。

(3)周期股近期加速上涨的原因:经济预期有可能阶段性稳定;即使把有色化工加上,公募配置上游周期的比例也不高;周期股估值刚超过2016-2017年的高点;资金增多后,投资者在降低成长性要求,提高估值的要求。

最近周期股上涨所出现的时间、以及上涨的方式,超出了部分投资者的预期。我们曾在去年8月份开始提示周期股的机会,并且认为周期股应该会产生一波持续到今年底或明年初,总时长接近两年的一波机会。在这个过程,周期股的上涨可以分为三个阶段。

第一个阶段就是经济刚刚从底部回升的阶段,也就是需求主导的行情,对应到去年3月疫情爆发之后到今年初。

第二阶段是市场对经济等各方面因素产生分歧,周期股出现震荡或调整行情,也就是今年二季度所出现的情况。再往后,周期股行情会进入到第三阶段。

第三个阶段的核心逻辑是各行业的利润还在持续兑现,虽然宏观层面上会有一些负面压制,但是由于各行业的产能扩张持续发酵,周期股会进入新一轮的上涨。当前,我们延续去年8月的判断,认为现在已经进入了周期股上涨的第三阶段,行情有望持续到明年初。

接下来我将和各位投资者分享我们所理解的近期周期股上涨的五点逻辑。这五点逻辑同时包含短期因素和长期因素,短期因素有资金轮动、中报业绩催化,中长期因素有产能问题、市场定价“偏见”的修复以及大宗商品的超级大周期。

1

逻辑一:投资者降低成长性要求,提高估值要求

这一点是资金层面上的逻辑,是比较短期的逻辑。今年以来投资者在行业配置上持续关注“业绩超预期”。这一逻辑在上半年主要体现为半导体、新能源的上涨,这些行业除了业绩超预期,还有较高成长性。当这些板块面临基金配置比例高、估值高等问题,自然需要降低成长性的要求,从三季度开始,越来越多资金关注传统行业。这些行业可能不一定有长期的成长性,但业绩维持高位还能够维持较长时间,估值也低,比如近期钢铁、煤炭、建筑、电力等。

2

逻辑二:价格和中报持续超预期

很多投资者可能会有疑惑,近期周期股的上涨并没有伴随工业品价格的上涨,工业品价格在过去一个季度是高位震荡的,这与历史经验有很大差异。历史上来看,一般周期股上涨时期同时也有期货价格的上涨,甚至后者的涨幅更大。这一现象的背后,我认为一方面有前述资金轮动的原因,也有一些事件性的原因。

最近上市公司的中报业绩整体上是好于投资者预期的,特别是周期板块中的传统性行业。正常来说,投资者对于传统周期行业的业绩增速应该不会存在特别大的预期差,因为周期股的高频数据多且直观,投资者可以在季报公布之前根据公开的价格信息做出明确的推断。但是由于过去几年大家在研究周期股时存在一些“偏见”,导致业绩预期比较保守,拉大了业绩增速的预期差。同时由于3-7月,经济预期下降很快,导致很多传统周期上游的利好被掩盖了,随着降准和稳增长预期出现,传统周期股逻辑更顺畅。

3

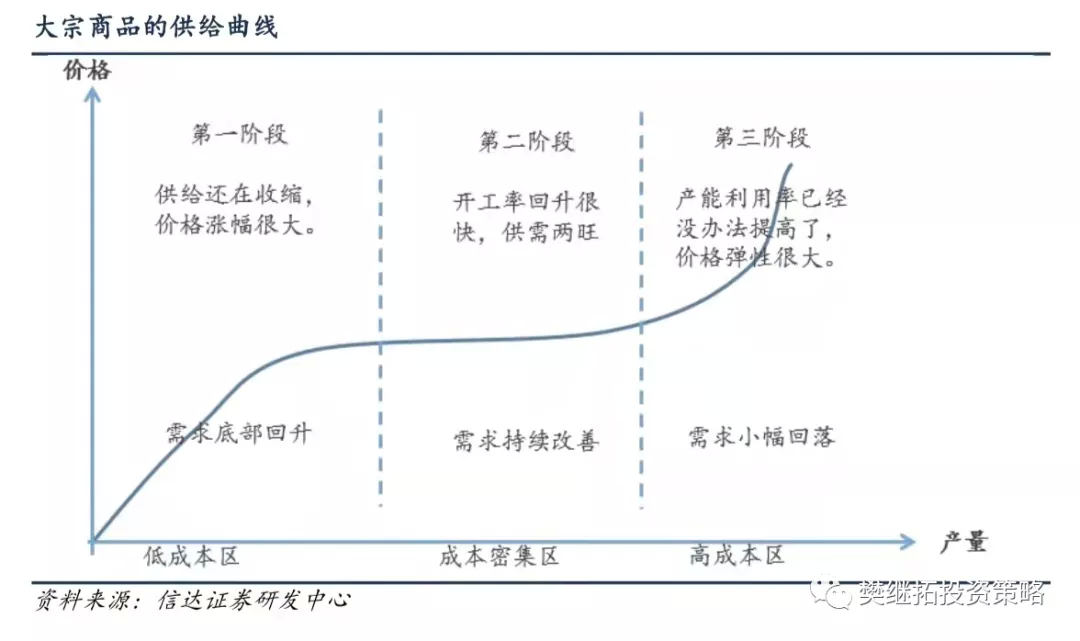

逻辑三:产能缺口难以在短期弥补

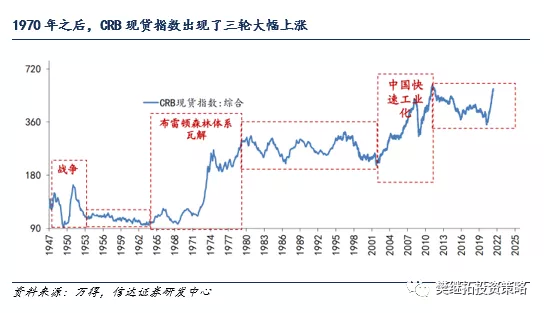

当前,不管是成长性周期股,还是传统的周期股,它们的产能的情况都是比较紧张的。这个产能上的紧张,一方面源于宏观调控导致产能释放缓慢。即使产能收紧已经导致工业品价格大幅上涨,即使发改委强调部分行业要提高生产,“碳中和”背景下,很多行业的产能建设进度依然是不够的。另一方面源于周期性的供需缺口难以在短期弥补。1970年至今,大宗商品共出现过9次大幅上涨,只有1次低于两年,有6次达到两年半,有2次达到三年。

这一现象反映的是,需求的周期性波动与供应响应时间的不匹配带来供需缺口。当需求回升时,上游企业要开采矿山,中游企业要投放产能,历史经验表明,短期供需缺口的扭转,一般需要两年左右的时间。这也导致了虽然今年经济小幅下行,但并没有伤害到周期股的利润。商品价格大概率能涨到明年中,周期股股价的高点通常领先商品价格约半年,对应这一轮周期股行情有望持续到今年底或明年初。当然这是对周期板块一个整体的判断。涉及到细分行业时,我们还需要考虑不同行业对应的商品品种不同,那么产能释放节奏、“碳中和”的影响程度、发改委等监管部门对产能释放的态度均有不同,会导致不同行业的股价表现存在一些差异。

4

逻辑四:过去5年的”定价偏见“仍有修复空间

我们认为过去很多年中,资本市场对于周期股的定价可能存在一些“偏见”。

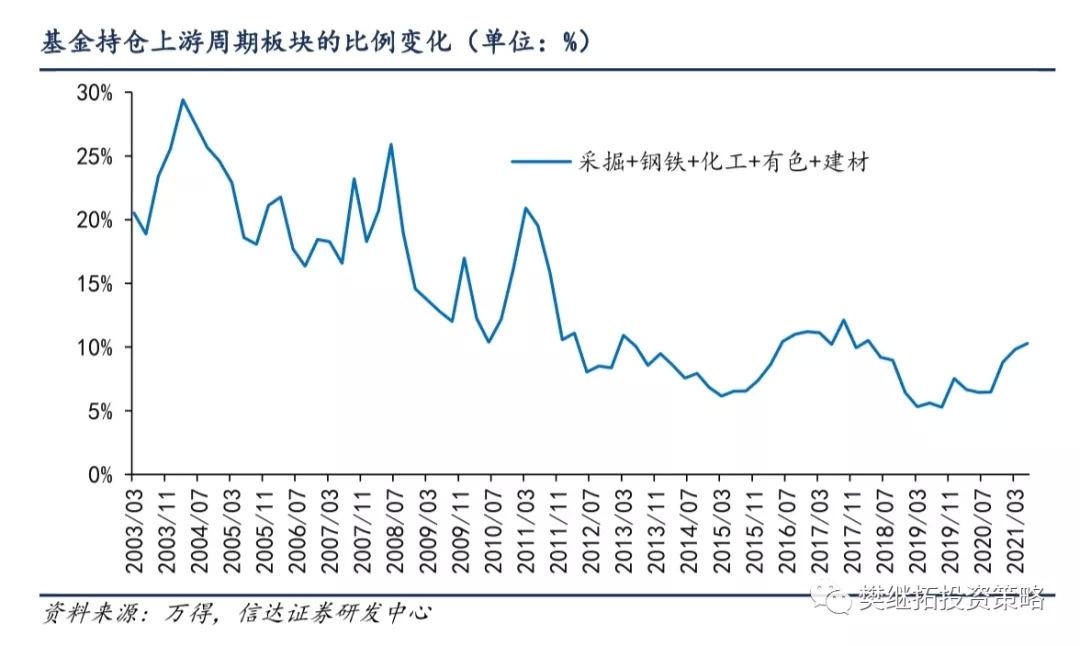

一方面,去年以来商品价格的累计涨幅高于2016年-2017年,但机构投资者配置周期板块的仓位仅仅与那段时间持平,大部分周期行业的估值也只略高于2017年。

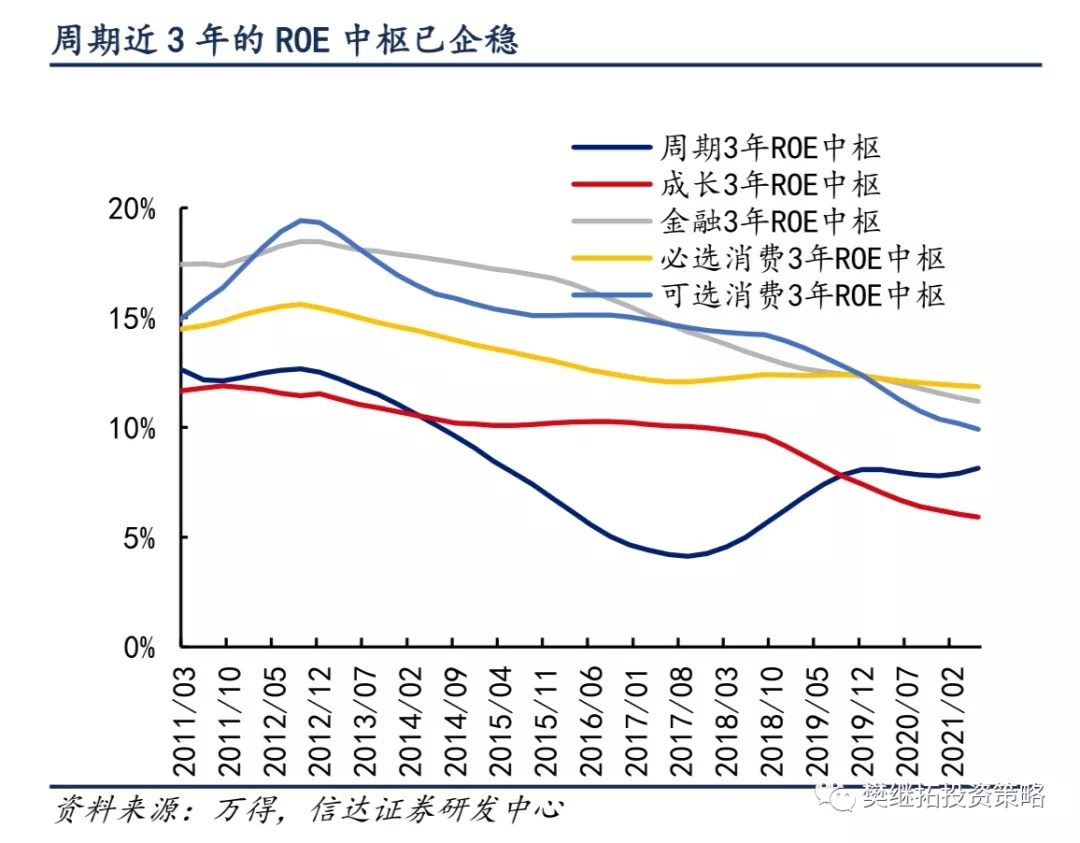

另一方面,目前周期板块的产业逻辑和盈利情况是好于2016年-2017年的。第一,2016年-2017年周期股上涨的主要逻辑是供给侧改革带来的商品价格上涨,但本轮周期股出现了以新能源车为代表的成长性需求。当然,新能源车需求虽然增速高,但需求体量相较传统的需求体量来说不算大,所以对周期板块盈利增速的贡献不算大。至少周期板块的盈利增速是无法和十年前相比的。第二,更为重要的一点是, 2017年之后,很多周期股的利润增速波动下降,ROE中枢企稳。也就是说很多周期性企业是在持续赚钱的,这个持续赚钱的逻辑只有产能大量释放才会被打破,当前出现这种情况的概率不大。

综合以上两点来看,理论上周期板块应该能产生相较于2016年-2017年更高的机构配置比例和更高的估值。

5

逻辑五:大宗商品超级周期的逻辑尚未证伪

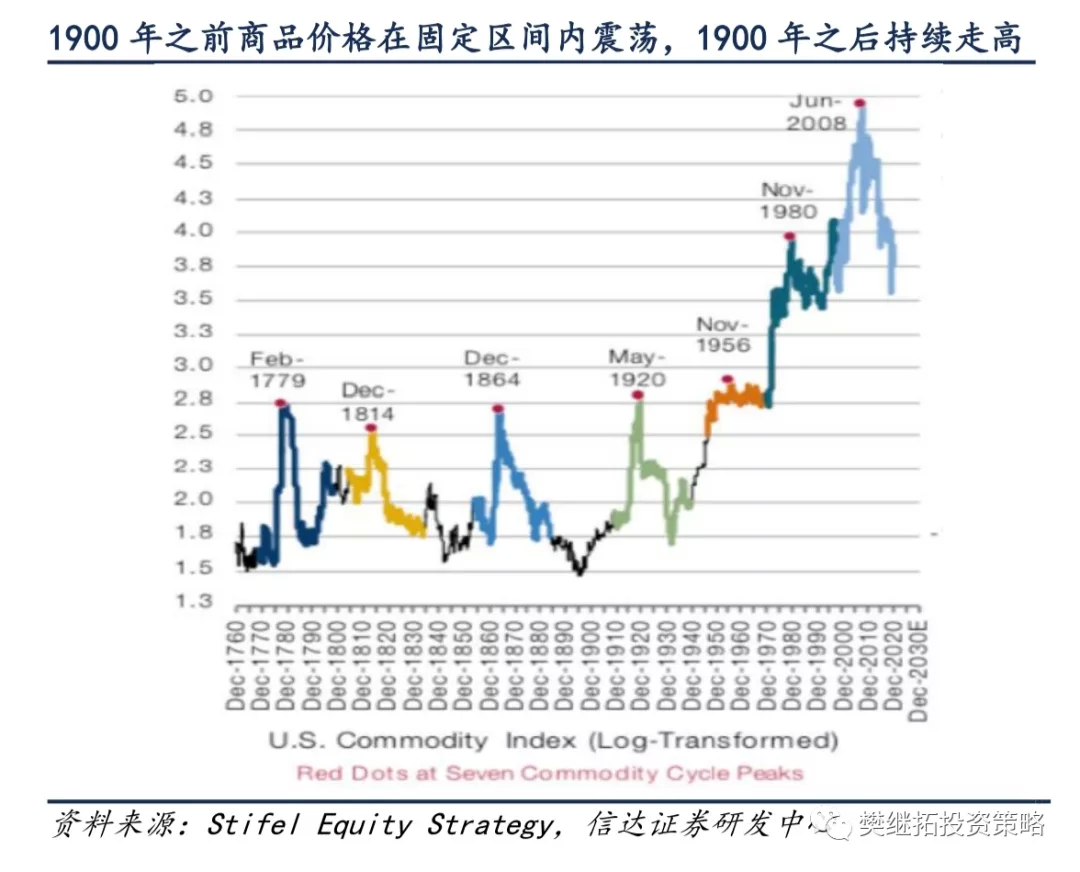

去年市场上对于商品超级大周期的讨论比较多,今年宏观数据变差了之后,国内投资者对此的讨论有下降。但是海外投资者对此的关注度依然很高,主要是因为美国通胀高企。这里我想谈谈我们对于“超级大周期”的理解,我们认为“超级大周期”本质是一种货币现象。如果看过去20年商品价格的走势,最大一次涨幅出现在2002年到2010年,直接原因是中国工业化程度快速提升。从这个角度来看,我们似乎很难确定“超级大周期”是否还会再次出现。但如果我们将历史时间区间拉长到200年,就会得到不一样的结论。在1900年之前,也就是黄金、白银以及其他工业品本身就是货币的年代,商品的价格从未出现过中枢性的抬升,一直在固定的区间内震荡。但是1900年之后,全球化程度重大发展,英镑美元等货币成为了重要的信用货币,商品的价格几乎每隔几十年都会出现一次系统性的中枢抬升。这一现象反映的逻辑是,货币发行速度远远超过经济增长速度,也远远超过了商品供需的增长速度,所以商品价格与货币的比价会持续走高。而比价的每一次剧烈抬升并不只反映当年的供需缺口情况,而是对于过去十多年货币超发的累积影响的一次性计价。

换言之,19世纪40年代的战争、19世纪70年布雷顿森林体系瓦解、20世纪初中国工业化程度的快速提升都是“超级大周期”的触发因素,而非本质原因。当下,疫情后发达经济体的货币大量投放、新能源车带来的增量需求都有可能成为下一轮“超级大周期”的触发因素。

当然,我们只能明确每隔几十年商品价格都会有一次系统性的、大幅的抬升,但很难确定“超级大周期”会不会在这个位置出现。不过,我们有一个判断的小技巧。第一,不论商品是否处于“超级大周期”,商品价格的上涨都能维持两年多。第二,如果处于“超级大周期”之中,第一次商品价格上涨之后会出现为期一年多的震荡或小幅调整,随后进入第二轮为期两年多的上涨;如果不是“超级大周期”,那么第一次上涨之后会调整两年,并将之前的涨幅完全回吐。也就是说,目前确定性比较强的是商品价格至少会上涨到明年中,届时我们可以再根据商品价格的调整情况判断和验证“超级大周期”是否存在。

总结来说,我们所理解的近期周期股的上涨包含了五层逻辑。其中产能问题、市场定价“偏见”的修复以及大宗商品超级周期这三个逻辑是中长期维度上的,且这些逻辑还没有充分兑现,有望支撑周期板块进一步上涨到明年初。

本文编选自“樊继拓投资策略”微信公众号,为信达策略9月1日电话会议路演纪要;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP