A股逼近3700!将成全球香饽饽?北上资金再度净买入

逼近3700点!

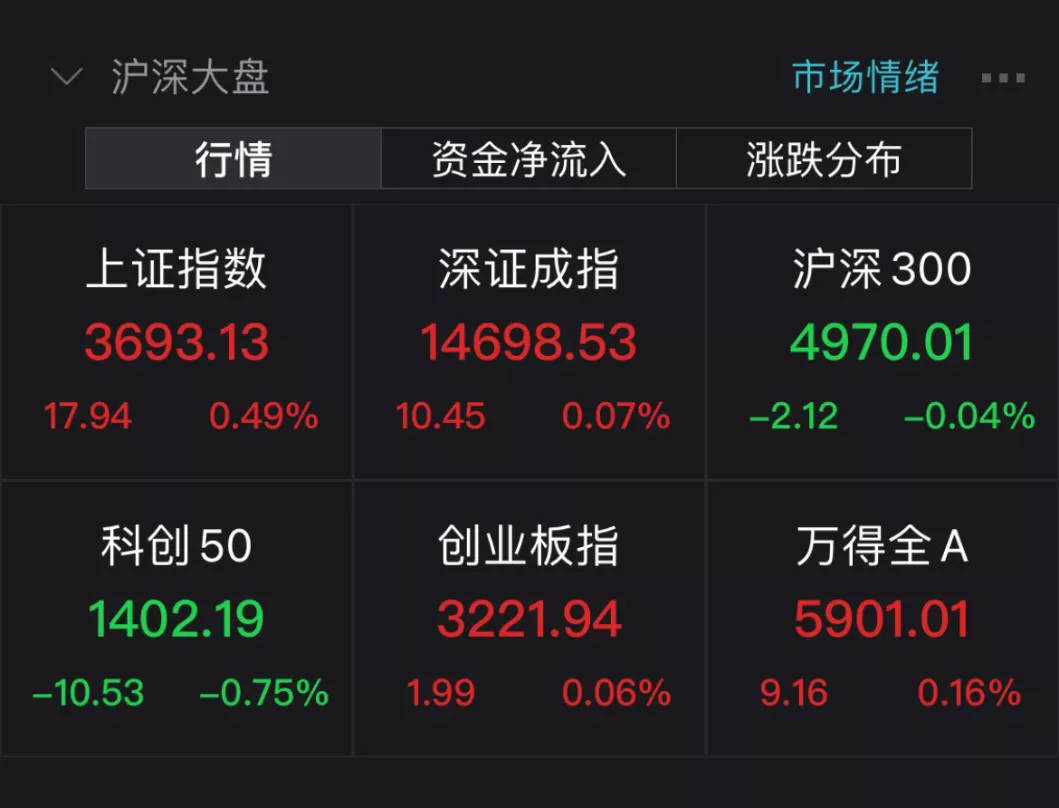

周四(9月9日),A股在短暂调整一天后,企稳反弹,上证综指再创新高,距离年内最高位3731.69点,越来越近。

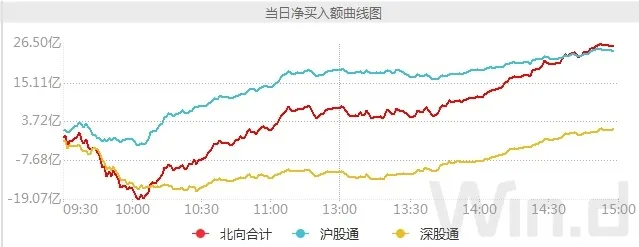

北上资金全天净买入超26亿元,依然选择在新能源产业链股上发力,成交额连续3日维持在1300亿元-1400亿元区间。

华尔街警告称,美股这轮大牛市正面临回调的考验。美国财长耶伦也表示,美国10月可能陷入债务危机。

接下来,A股能否成为全球资金避风港备受关注。

逼近年内最高位

周四,A股震荡整理,沪指逼近3700点,收盘创近7个月新高,两市成交额超1.4万亿,连续第37个交易日破万亿。

值得注意的是,上证指数收报3693.13点,已接近前期高点。在2021年2月18日,上证指数一度摸高3731.69点。

资源股大涨

当天,钢铁、煤炭板块集体爆发。钢铁龙头宝钢股份创下13年新高;华菱钢铁、八一钢铁、三钢闽光、太钢不锈、方大特钢、闽发铝业、怡球资源、湖南黄金、广晟有色等超20股涨停。

钢铁行业两大重磅文件《钢铁行业碳达峰实施方案》和《关于推动钢铁工业高质量发展的指导意见》,有望在今年年底前正式发布。该消息刺激钢铁股走强。

Wind概念指数方面,煤炭开采指数涨6.44%。山西焦化三连板并再创新高。中国神华、兖州煤业、开滦股份涨停。中煤能源、山西焦煤涨近6%。陕西煤业涨3.9%。陕西煤业、兖州煤业均创出历史新高。

国内煤炭期货价格首次突破千元大关,刺激煤炭股大涨。

周四动力煤主力合约一度上涨逾4%,最高至1009元/吨,这自动力煤期货上市交易以来最高价格。焦煤主力合约最高涨逾7%,焦炭主力合约最高暴涨逾6%,双双创出历史新高。

煤炭需求在增加,但是供给却在下降。

2021年前7月累计用电量增速高达15.6%,即使与疫情前的2019年同期相比,仍增长15.8%。而煤炭需求高峰在冬季。

海关总署数据显示,8月中国进口煤及褐煤2805.2万吨,环比下降7.0%;1月—8月累计进口煤及褐煤19768.8万吨,同比下降10.3%。

国家统计局数据显示,8月PPI同比上涨9.5%,创2008年8月以来新高。主要行业中,煤炭开采和洗选业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业价格涨幅是同比涨幅扩大的主要原因。

北上资金重现净买入

再来看看主力资金动向。

Wind数据显示,周四沪深两市主力资金全天净流出401.11亿元。其中创业板主力资金净流出132.13亿元,沪深300主力资金净流出129.7亿元。

但是北上资金全天净买入26.15亿元。其中沪股通净买入24.23亿元,深股通净买入1.92亿元。成交额连续3日维持在1300亿元-1400亿元区间,较此前有所回落,与7月和8月份的平均水平持平。

北向资金仅仅中断一天,周四重回净买入,依然选择在新能源产业链股上发力。此前连续12个交易日净买入。

其中,宁德时代再获净买入8.96亿元居首,连续11日净买入,累计净买入70.87亿元;特变电工净买入逾2亿元,中国核电、赣锋锂业净买入逾1亿元,阳光电源净买入0.72亿元,亿纬锂能、隆基股份则分别遭小幅净卖出0.86亿元、0.4亿元,隆基股份已连续3日净卖出,不过净卖出力度都不大,累计净卖出3.64亿元。

此外,迈瑞医疗净买入6.17亿元,近20日累计净买入61.9亿元,稳居沪股通前三;紫金矿业净买入4.5亿元,连续7日净买入,累计净买入逾35亿元;东方财富再获净买入3.46亿元,连续3日净买入,累计净买入16.4亿元。

A股将成全球香饽饽?

周四,外围市场集体杀跌,香港股市跌幅尤其较大,但是A股风景独好,指数多数收红,外资亦再现净买入。

为何出现这种现象?

券商中国分析认为,外资涌入A股,与避险情绪有关。

华尔街警告称,美股这轮大牛市正面临回调的考验。高盛集团、摩根士丹利和花旗集团的策略师发布了最新预测,认为可能会出现负面冲击以打乱股市的连涨势头。

与此同时,美国财长耶伦也表示,美国10月可能陷入债务危机。

美联储也发布重磅褐皮书调查报告指出,美国经济增长在放缓,还暗示通胀现象可能将更加严重。

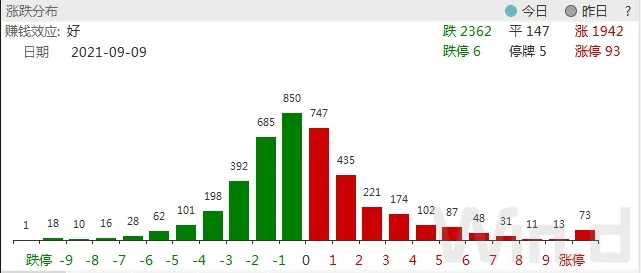

A股是否能成避风港呢?分析人士认为,如果外围持续出现大幅度调整,A股市场大概率也会出现波折。但目前,A股市场的人气并未消散,资金面并未出现明显扰动。

券商中国援引分析人士观点认为,可以从宏观基本面和市场结构两个方向来进行一些推测。

首先,从宏观基本面来看,现在市场预期的是明年而不是四季度的经济基本面。明年对于中国而言,是非常关键的一年。可以说,稳定大概率是一个主旋律。而明年经济方面的最大抓手应该是基建。目前正在发行的3.65万亿地方债也大概率会挪到明年去使用。因此,明年中国的经济会有压舱石。

其次,从结构来看,A股市场最大的依仗是50指数的成份股位置和估值普遍不高。近期,一些传统的蓝筹开始接力上涨,已经修复了一些估值,比如一些低PB的基建股近期都已经达到了1以上的水平,但离中位数还比较远。此外,A股最近慢慢在走平衡格局,这意味着系统性风险会要小很多。

变数的部分依然是外围调整的幅度,若幅度过大,必然也会引导外资净流出。

此外,就是短期面临长假的压力,长假之前,两融有一个归还避险的惯例。因此,九月下旬,市场可能会有一些波折。

机构观点

个股方面,有分析认为,目前A股市场结构性行情为主,中期如果通胀回落以及流动性宽松趋势确立,市场仍有望迎来新的趋势性行情。但在此之前,市场仍存不确定性,结构性行情还将延续,注意整体性风险的同时,可自下而上重点关注个股行情。

板块方面,民生证券建议关注低估值、周期等方向。具体板块上,低估值板块中的基建、券商、地产可以长期观察;周期板块继续关注钢铁、化工;成长方向建议关注风电、锂电、光伏等。

展望四季度,东北证券认为,行业配置主导逻辑有二:首先,历史上基本面驱动的四季度“吃饭行情”主线行业为当期具有盈利优势的行业,同时2013年美联储Taper前后也未改变高景气行业的相对强势。其次,寻找优势行业风格思路有二,一是产业周期向上的行业,当前新能源、半导体等科技制造相关行业已经进入向上周期中;二是盈利周期中后周期的行业,政策重点支持的大众消费以及专项债加快发行下受益的新旧基建方向的行业。

宏观方面,中信证券指出,受国内供应整体偏紧叠加需求旺盛,煤炭开采和洗选业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业等行业同比涨幅进一步扩大,带动8月份PPI再创新高。后续来看,预计年内翘尾因素对PPI同比读数将呈持续的负贡献,并且在持续的大宗商品保供稳价工作的推进下,预计年末PPI同比读数或将有所回落。8月份猪肉价格对CPI的拖累有所加深,剔除疫情对消费的冲击,其他食品价格和非食品项价格仍有上涨趋势。

本文编选自“万得资讯”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP