海伦司(09869)国内能开多少家?调研测算为5000家

酒馆生意本质:社交需求驱动,售卖“空间”价值。

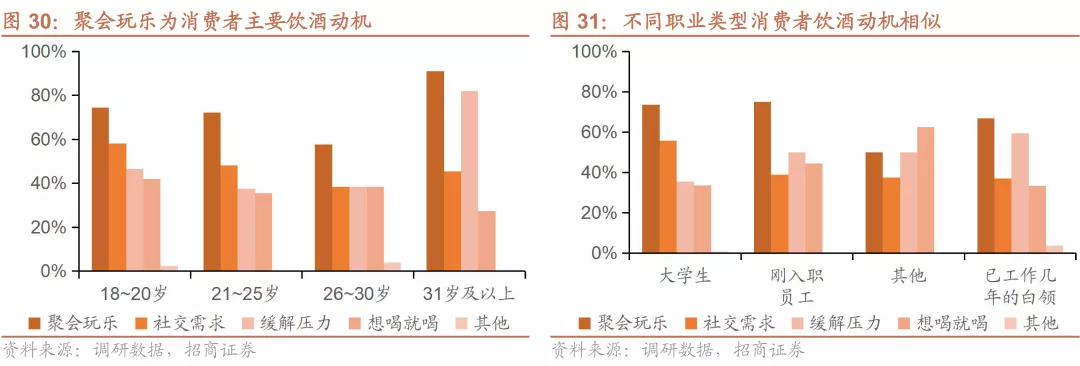

酒吧消费具有较为明显的社交需求属性,调研显示,75%的消费者选择了聚会玩乐作为酒吧消费目的,社交需求、缓解压力次之,二者分别占比45%/44%。酒吧消费具有相对明显的“社交属性”和“熟人经济”特征,消费者大多选择一家固定的酒吧,同时大多也是在朋友提议的情况下,才会考虑更换酒吧。因而酒吧的消费者粘性较强,依赖消费者口碑传播。因而我们判断,对于酒馆生意来说,空间/环境>服务>产品。

精准消费者定位,选址定价形成闭环。

调研得知,海伦司在年轻群体中知名度较高,调研对象中有54%曾听说过海伦司,且在年轻群体中认知度更高。海伦司通过自有产品省去经销商环节、规模优势提升第三方品牌议价能力,实现了低于同行平均水平的酒水价格,产品性价比高构成海伦司核心消费者吸引力。门店区域分布广泛,商圈店占比较高。截至2021年7月中旬,根据调研数据,海伦司在内地共有500+家门店,覆盖全国24个省级行政区及100座城市。海伦司门店以商圈店为主,79%的门店附近500m内存在商圈,36%的门店附近500m内存在学校。

测算全国开店空间可达5000家左右,下沉市场有更大空间。

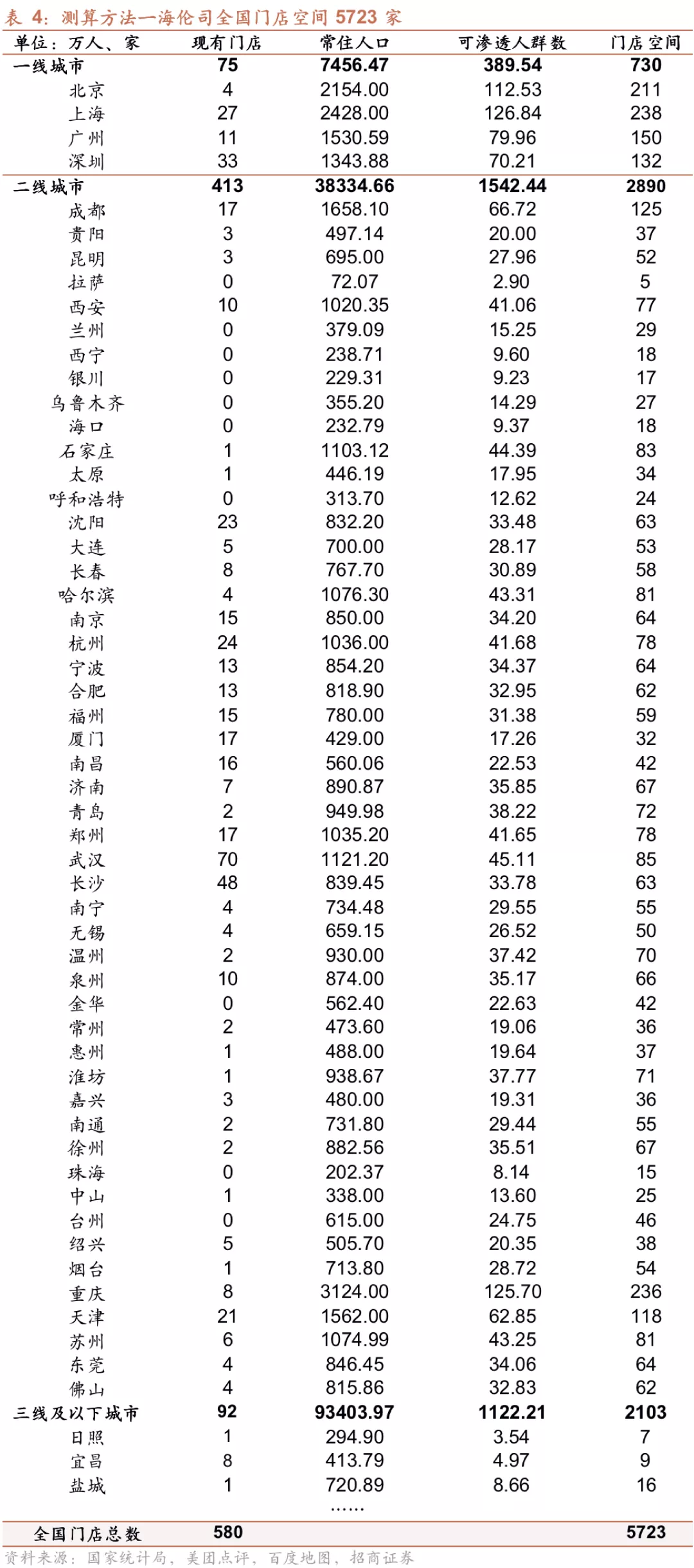

(1)基于可渗透人数测算,海伦司全国门店空间为5723家,其中一线城市/二线城市/三线及以下城市各有门店730/2890/2103家。(2)基于门店类型测算,海伦司全国门店空间为4321家,其中商圈店/学校店/综合店/开拓店各有3658/1160/872/375家。

投资建议:

公司未来三年有望进入快速开店的高速增长期,建议投资者积极关注。公司精准定位年轻客群,凭借自由平等的社交空间和物美价廉的产品组合形成强客户粘性。公司能够通过规模化采购和自有产品的销售保证公司的成本优势,形成了不断加强的性价比闭环。预计公司2021~2023年经调整净利润为2.05/7.25/12.45亿元,当前股价对应2022年估值为35X,建议投资者积极关注。

风险提示:公司展店速度不及预期;行业竞争加剧致使行业盈利能力下降;食品安全风险。

正文

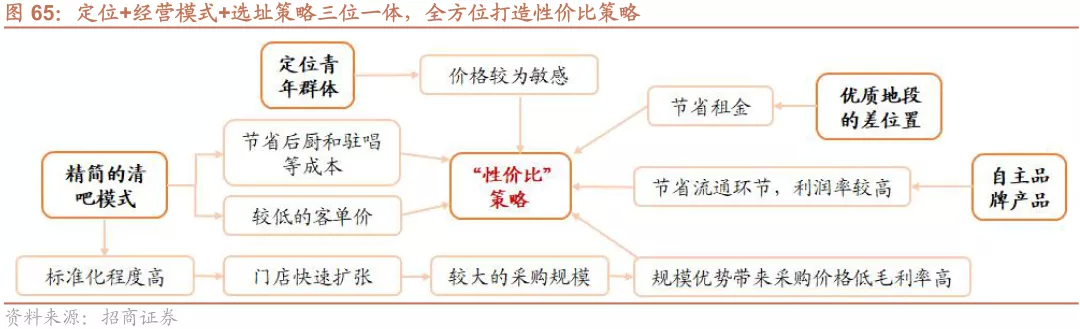

海伦司作为小酒馆行业的唯一龙头上市标的,引起市场的广泛关注。我们特地对海伦司进行了消费者问卷调查和门店梳理等工作,进一步剖析海伦司当前的用户群体、开店情况以及供应链管理能力,并对其开店空间及长期竞争优势进行探讨。经过分析,我们认为海伦司由于其在“正确的道路上”具备先发优势,定位+经营模式+选址策略三位一体,全方位打造性价比策略。

(1)定位青年消费群体,该群体的对于价格较为敏感,能够通过“高性价比”吸引到该群体。

(2)精简的经营模式,省去餐饮、后厨、乐队驻唱等环节,节省了员工等成本,改善单店模型,同时提高标准化程度,便于管理和快速扩张。

(3)好地段差位置,显著节省租金成本。小酒馆具有较强的社交属性,用户粘性较高,因而不像餐饮企业对自然客流的要求较高,选择“好地段差位置”能够显著降低租金成本,改善单店模型。

一 海伦司定位青年群体,下沉市场蕴藏开拓潜力

1、调研样本情况

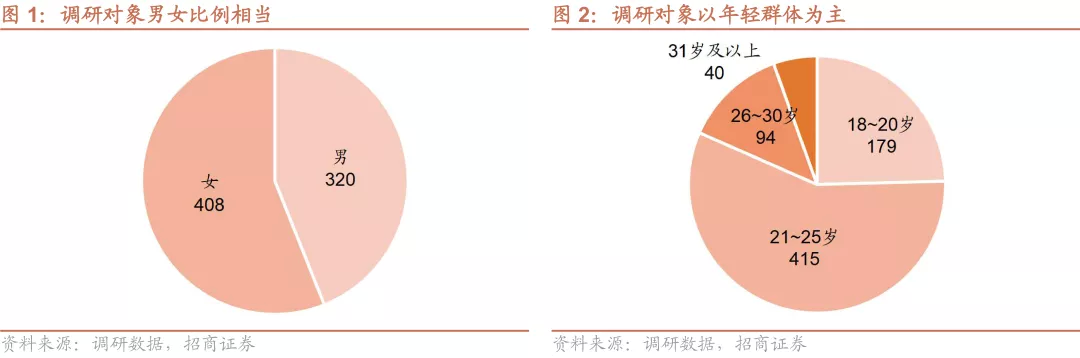

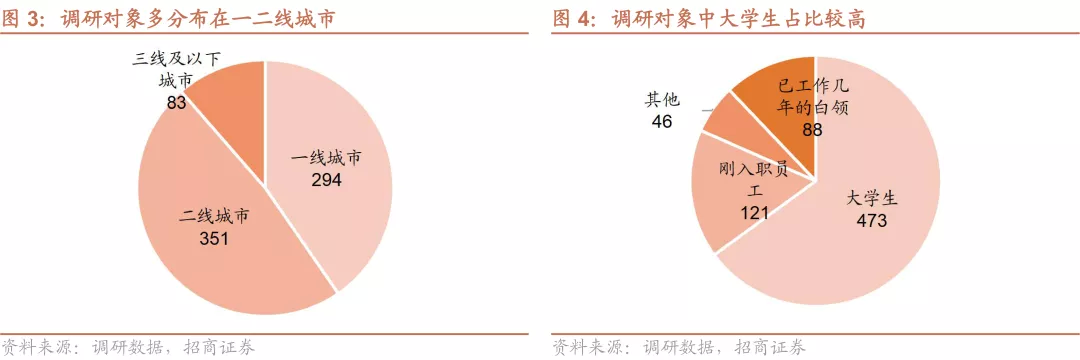

为进一步对酒吧和海伦司的消费群体及消费动机进行分析,我们团队设计了问卷调研,共收集样本1017份,经清洗后得到有效数据728份。有效样本中,男女比例大致相当,女性/男性分别占比56%/44%。18~20岁/21~25岁/26~30岁/31岁及以上的调研对象分别占比25%/57%/13%/5%。位于一线/二线/三线及以下城市的调研对象分别占比40%/48%/11%。调研对象的职业类型以大学生为主,大学生/刚入职员工/已工作几年的白领/其他职业分别占比65%/17%/12%/6%。

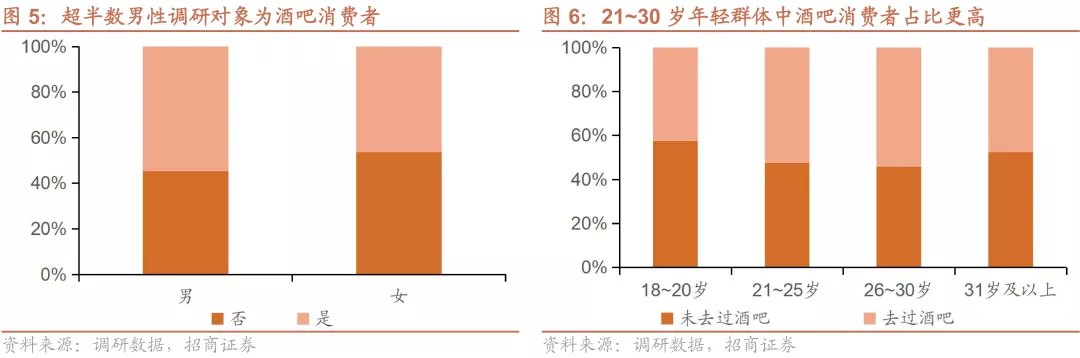

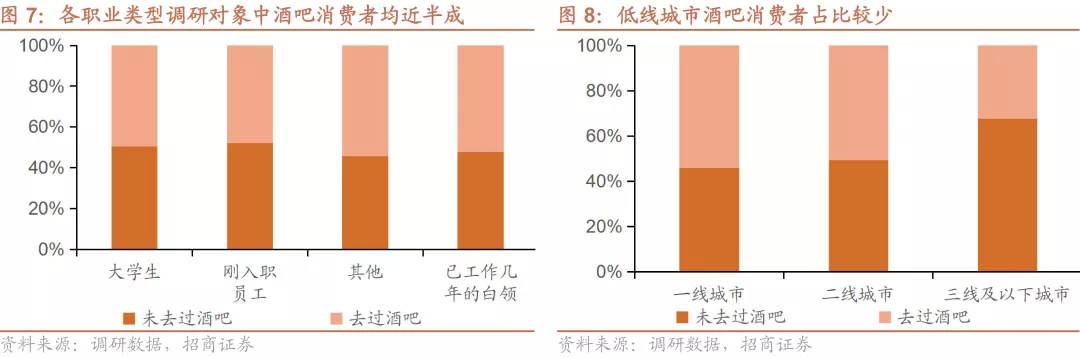

约五成青年群体去过酒吧,三线及以下城市酒吧渗透率仍有提升潜力。有效样本中共有364名调研对象去过酒吧,占比50%,男性调研对象中酒吧消费者占比更高,分别有55%/46%的男性/女性调研对象去过酒吧。21~30岁的年轻群体中去过酒吧的人数占比最高,18~20岁/21~30岁/31岁及以上的调研对象中,分别有42%/53%/48%的消费者去过酒吧。不同职业类型的调研对象中去过酒吧的消费者多超半数,大学生/刚入职员工/已工作几年的白领/其他职业调研对象中去过酒吧的消费者分别占比50%/48%/52%/54%。一线城市中去过酒吧的消费者占比更高, 位于一线/二线/三线及以下城市的调研对象中去过酒吧的人数占比分别为54%/51%/33%。

2、酒馆生意的本质:社交需求驱动,售卖“空间”价值

(1)酒馆成为消费者与朋友聚会玩乐的空间载体

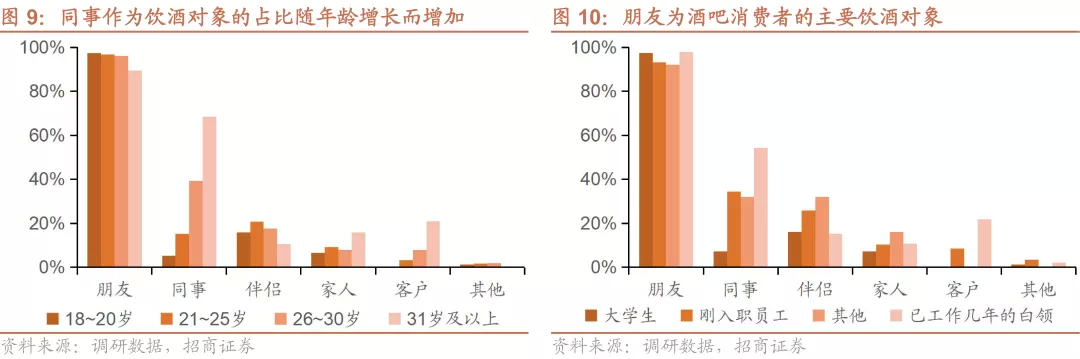

朋友为酒吧消费者的主要饮酒对象。96%的酒吧消费者选择了朋友作为饮酒对象,远高于其他人群占比;同事、伴侣次之,占比均为19%;家人/客户/其他分别占比9%/4%/2%。在18~20岁/21~25岁/26~30岁/31岁及以上的酒吧消费者中,分别有97%/97%/96%/89%的人选择了朋友作为饮酒对象。在职业类型为大学生/刚入职员工/已工作几年的白领/其他职业的酒吧消费者的饮酒对象中,朋友分别占比97%/93%/98%/92%。

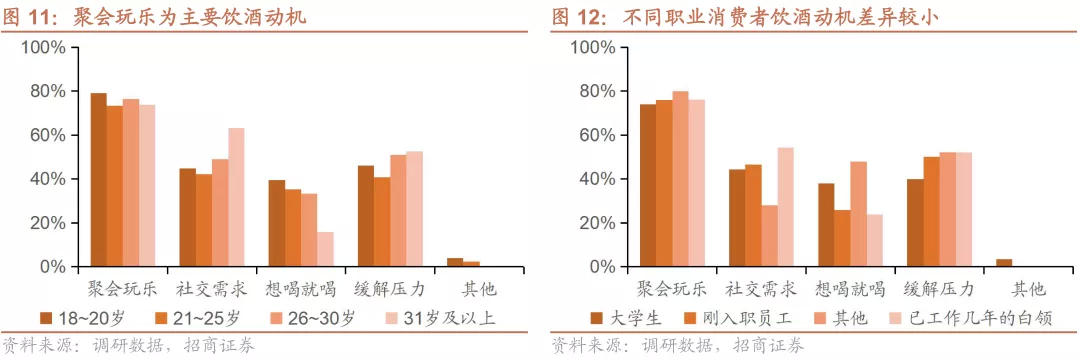

酒馆成为聚会玩乐的空间载体,社交需求驱动下售卖“空间”价值。聚会玩乐为酒吧消费者的主要饮酒动机,75%的消费者选择了聚会玩乐作为酒吧消费目的。社交需求、缓解压力次之,二者分别占比45%、44%,此外有35%/2%的酒吧消费者选择了想喝就喝/其他。在各年龄段、不同职业类型的酒吧消费者中,各饮酒动机占比与酒吧消费者整体水平相近,其中,选择聚会玩乐作为消费目的的人数占比均超七成。

(2)酒吧消费者粘性较强,偏好在固定酒吧消费

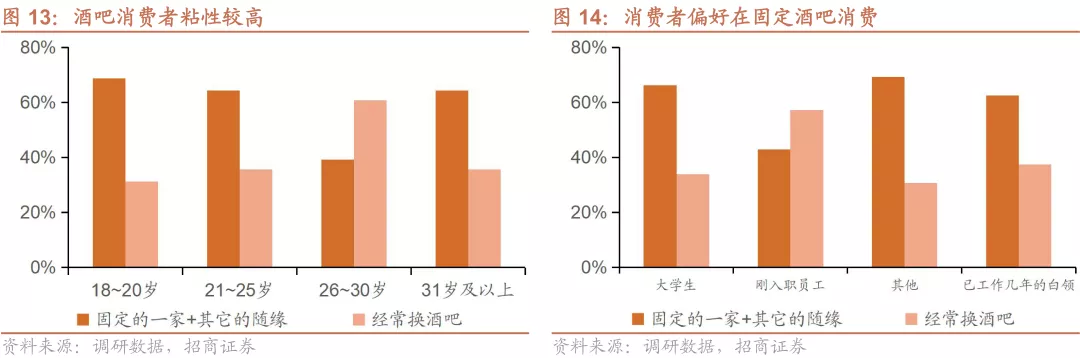

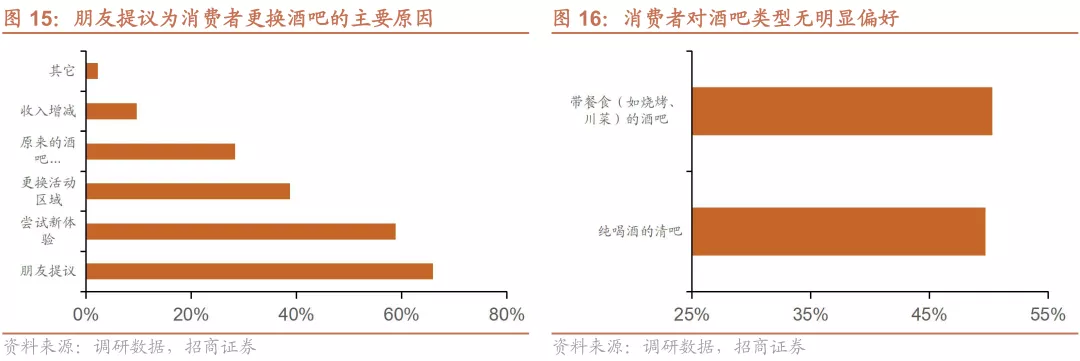

酒吧消费者粘性较高,在固定酒吧消费意愿更强烈。酒吧消费具有相对明显的“社交属性”和“熟人经济”特征,消费者大多选择一家固定的酒吧作为“大本营”,同时大多也是在朋友提议的情况下,才会考虑更换酒吧。因而酒吧的消费者粘性较强,依赖消费者口碑传播。偏好在固定的一家酒吧消费的调研对象占比最高,达62%。消费者选择新酒吧的决策受多重因素影响,其中受朋友提议的影响最大,选择此因素的消费者占比达66%。酒吧消费者对带餐食(如烧烤、川菜)的酒吧和纯喝酒的清吧无较大偏好差异,各有近半数消费者选择了两种酒吧类型。

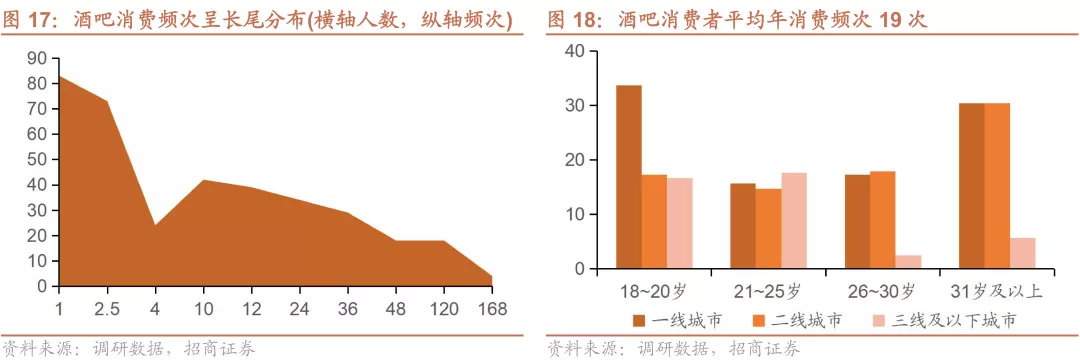

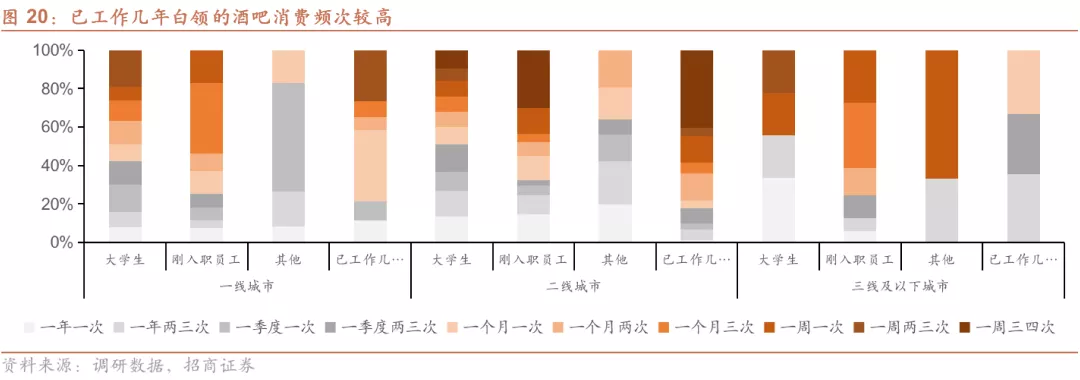

酒吧整体消费频次呈现长尾分布,一线城市年轻群体消费频次最高。调研对象中酒吧消费者的年消费频次为19次,整体消费频次呈长尾分布,消费者占比随消费频次的增加而减少。年均消费一次的酒吧消费者占比最高,达23%,高频次消费者占比较少,年消费频次在120次以上的消费者共占比6%。18~20岁/21~25岁/26~30岁/31岁及以上酒吧消费者的年消费频次分别27/15/17/26次,其中,一线城市18~20岁群体的年消费频次高于其他城市水平,三线及以下城市中26岁及以上人群的年消费频次低于其他城市平均水平。

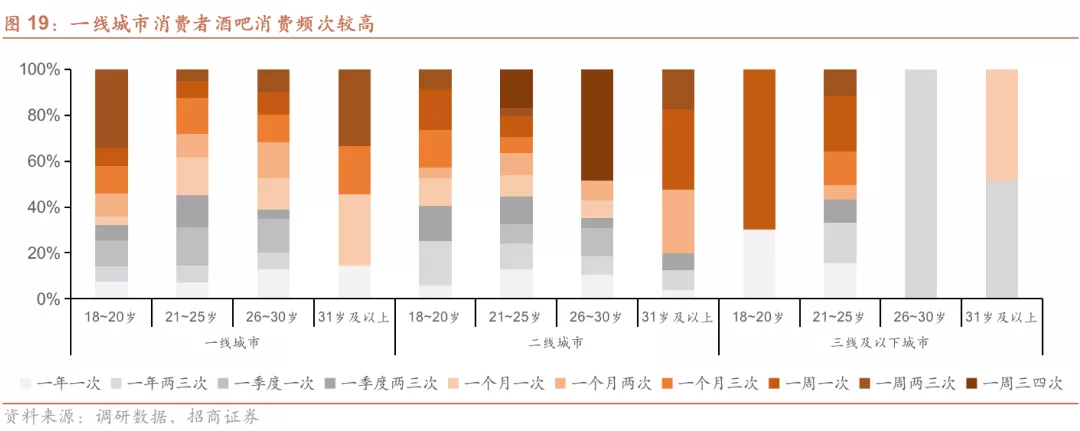

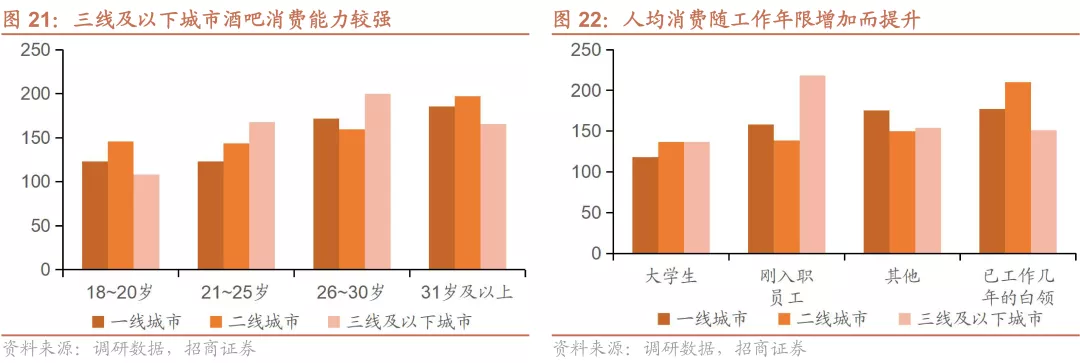

一线城市消费者及已工作几年白领的酒吧消费频次较高。一线城市酒吧消费者饮酒相对高频,年消费频次达22次,二线/三线及以下城市均为16次。调研对象中,位于一线城市的18~30岁/31岁及以上酒吧消费者的年消费频次分别为21/30次,二线、三线及以下城市分别为16/30次、17/6次。已工作几年白领的酒吧消费频次高于其他职业类型消费者,大学生/刚入职员工/已工作几年的白领/其他职业酒吧消费者的年消费频次分别为18/18/7/28次。

(3)低线城市消费者酒吧消费能力较强

三线及以下城市酒吧客单价高于一二线城市水平。调研对象的整体人均酒吧消费金额为143元,一线/二线/三线及以下城市的人均酒吧消费金额分别为132/149/162元。酒吧人均消费水平随年龄增长及工作年限的增加而不断提升,18~20岁/21~25岁/26~30岁/31岁及以上调研对象的人均酒吧消费金额分别为130/138/166/188元,职业类型为大学生/刚入职员工/已工作几年的白领/其他的调研对象人均酒吧消费金额分别为128/156/157/194元。

3、海伦司:在青年群体中认知度较高,高性价比具备吸引力

(1)消费者认知度较高,朋友推荐为主要了解渠道

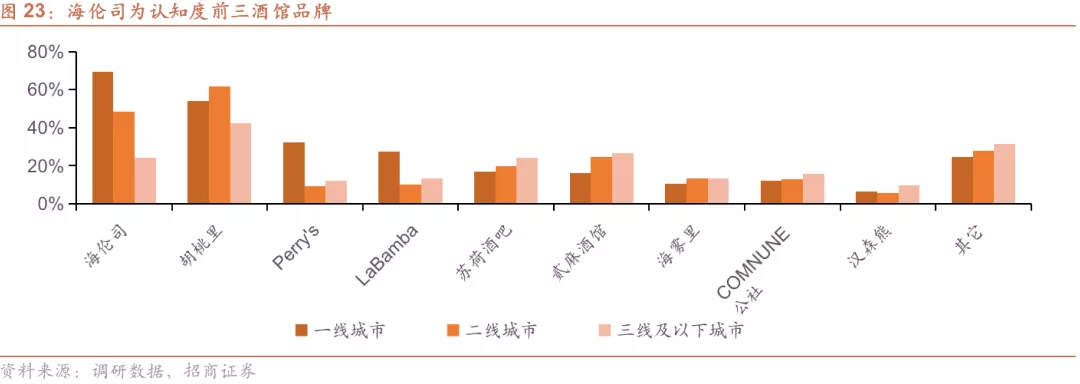

海伦司为认知度前三酒馆品牌,在一二线城市拥有较高知名度。在不同酒馆品牌中,胡桃里、海伦司、贰麻酒馆的消费者认知度位居前三,分别有56%、54%、21%的调研对象曾听说过相应酒馆品牌。在酒吧消费者中,海伦司认知度为70%;未在酒吧消费过的调研对象中,有38%的人曾听说过海伦司。海伦司在一线城市认知度领先其他酒馆品牌,高达69%;二线/三线及以下城市的消费者认知度分别为48%/24%。

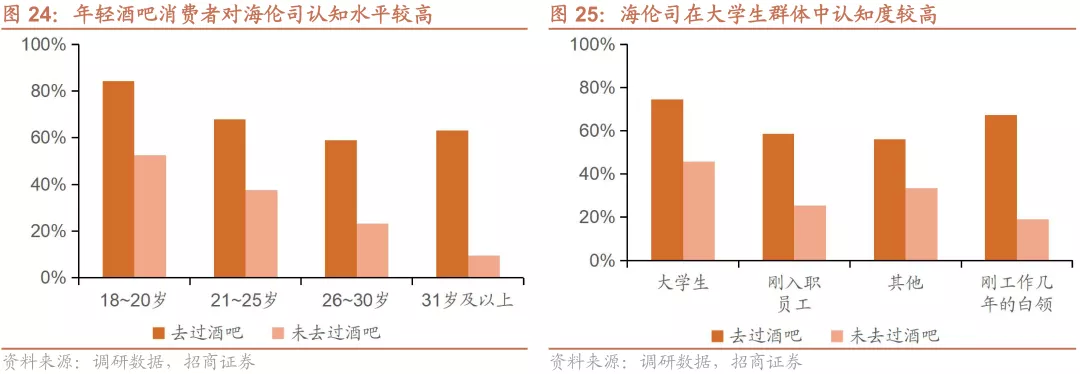

海伦司在年轻人群及大学生群体中认知度较高。在不同年龄段的调研对象中,年龄越小的消费者对海伦司的认知度越高。18~20岁/21~25岁/26~30岁/31岁及以上的调研对象中,分别有66%/53%/43%/35%的人听说过海伦司。海伦司在大学生群体中拥有较高的认知程度,去过/未去过酒吧的大学生调研对象中分别有74%/46%的人听说过海伦司,高于其他群体对海伦司认知水平。

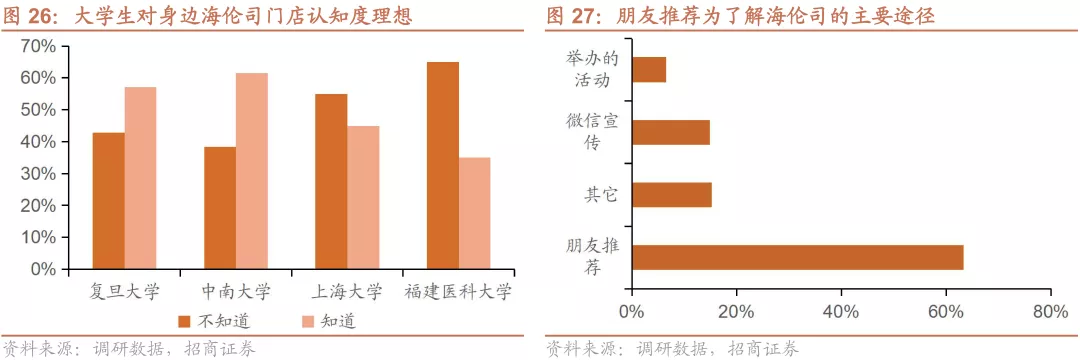

大学生对身边门店认知度较高,朋友推荐为主要了解途径。近半数大学生群体了解身边海伦司门店的存在,以学校附近存在海伦司门店的四所大学为例,在复旦/中南/上海/福建医科大学的大学生调研对象中,分别有57%/62%/45%/35%的人知道身边海伦司门店的存在。朋友推荐为消费者了解海伦司的主要渠道,占比达63%。

(2)消费者以年轻客群为主,低线城市渗透率提升空间大

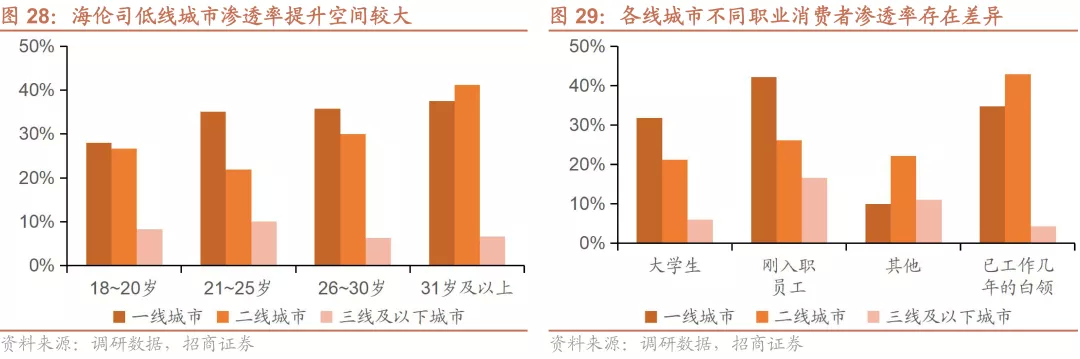

年轻群体中渗透率较高,低线城市渗透率存在提升空间。海伦司在消费者中的整体渗透率较高,有26%的调研对象曾在海伦司消费。海伦司在30岁以下/31岁及以上调研对象中的渗透率分别为26.02%/27.5%。各职业类型调研对象的渗透率均处于较高水平,大学生/刚入职员工/其他/已工作几年的白领中分别有25%/30%/17%/31%的人去过海伦司。一二线城市的渗透率较高,低线城市渗透率存在较大提升空间,一线/二线/三线及以下城市调研对象的海伦司渗透率分别为33%/25%/8%。

(3)消费动机以社交娱乐为主

消费者饮酒动机以聚会玩乐为主。调研对象在海伦司消费的主要动机为聚会玩乐,各类消费目的占比与酒馆整体情况相近,分别有72%/49%/42%/37%/1%的消费者选择了聚会玩乐/社交需求/缓解压力/想喝酒/其他原因。按消费者年龄段分析,年轻消费者消费动机以聚会玩乐为主,随着年龄的增长,缓解压力等其他动机占比有所上升。按消费者职业类型分析,各职业消费者喝酒动机均以聚会玩乐为主,社交玩乐在大学生的饮酒动机中占比最高。

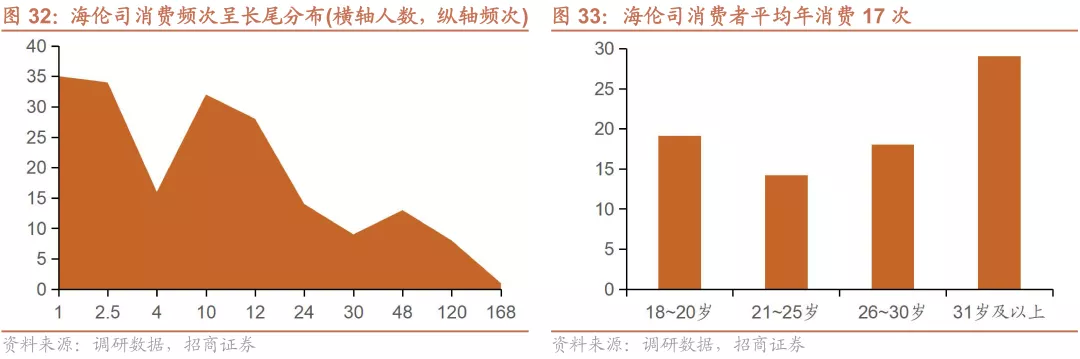

(4)消费频次呈长尾分布,年均消费17次

消费频次呈长尾分布,年均消费频次17次。调研对象中,海伦司消费者的年消费频次为17次,消费频次呈现长尾分布,低频消费者较多,高频消费者占比较小。18~20岁/21~25岁/26~30岁/31岁及以上消费者的年消费频次分别为19/14/18/29次,31岁以上消费者因样本数量较少,现有样本酒吧消费频次较高,故此年龄段人群的海伦司消费频次高于整体水平。

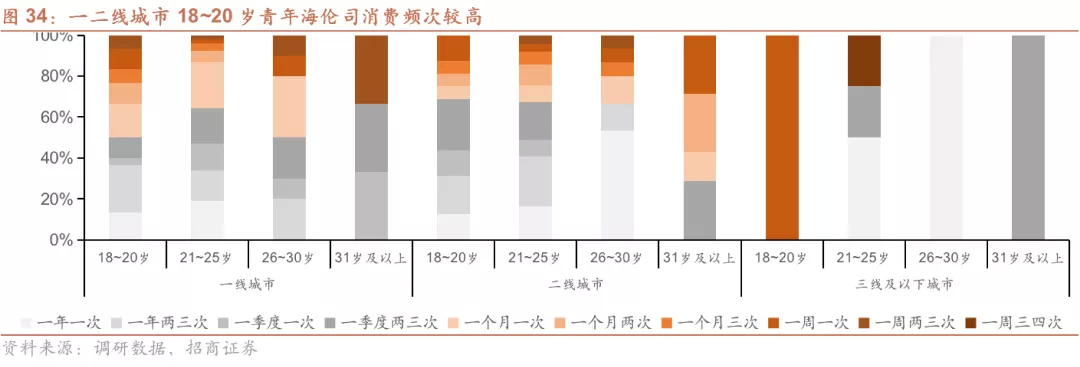

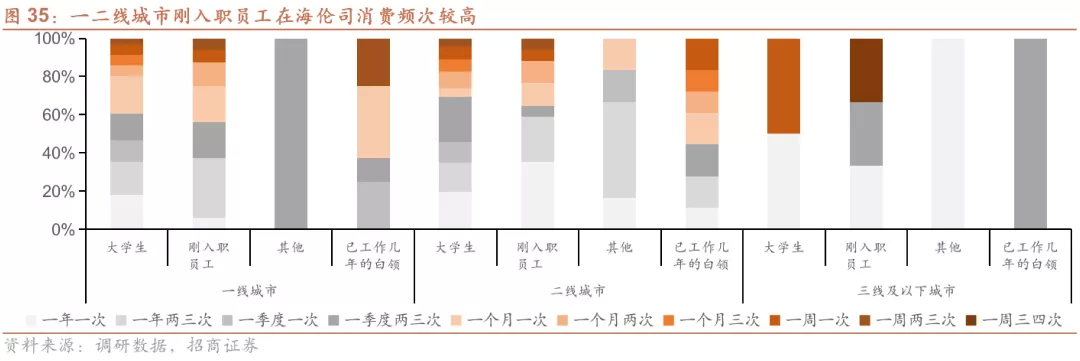

位于一线/二线/三线及以下城市的海伦司消费者年均消费17/16/34次,其中三线及以下城市调研对象中海伦司样本量较小而略有偏差,导致低线城市频次高于平均水平。职业类型为大学生/刚入职员工/已工作几年的白领/其他的调研对象在海伦司的年消费频次分别为15/21/4/23次。

(5)高性价比产品是海伦司吸引消费者的重要因素

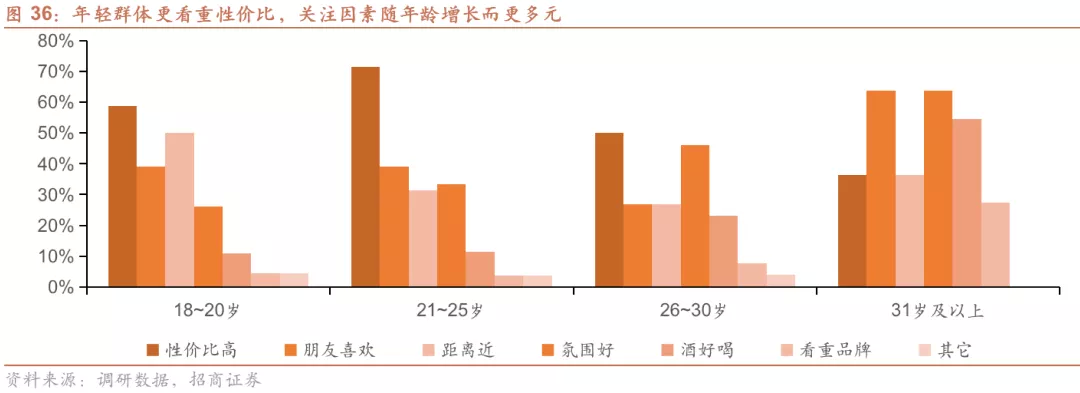

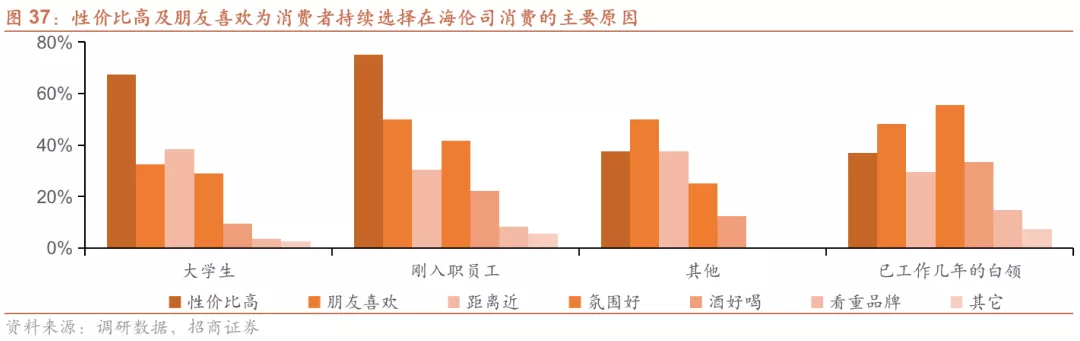

高性价比产品是海伦司吸引消费者的重要因素。在持续选择海伦司消费的多重原因中,性价比高为消费者最为看重的因素,占比达63%,其次为朋友喜欢/距离近/氛围好,选择上述原因的调研对象分别占比39%/36%/35%,另有15%/6%/4%的调研对象选择了酒好喝/看重品牌/其他。年轻消费者更关注性价比,年长消费者对酒的味道等其他因素偏好程度上升,各年龄段分别有59%/71%/50%/36%的消费者选择了性价比高。

大学生及刚入职员工看重性价比,工作年限较长消费者关注因素更为多元。大学生及刚入职员工收入水平及消费能力有限,海伦司的高性价产品对其吸引力较大,在持续选择在海伦司消费的原因中,分别有75%、68%的刚入职员工、大学生选择了性价比高,其他职业消费者、已工作几年的白领中相应占比分别为38%、37%。已工作几年的白领和其他职业消费者对性价比偏好程度有所下降,其对酒馆氛围、朋友喜欢、酒的味道等因素关注度有所提升。

二 门店区域分布广泛,商圈店占比较高

为进一步分析海伦司的开店空间,我们梳理了美团点评/百度地图上621家海伦司门店的地理位置、人均消费金额、用户评价和周围酒吧数等数据,希望通过分析海伦司门店数据,对其门店区域布局、选址策略以及酒馆的。(下文所提及的海伦司相关门店信息为截至2021年7月中旬数据,截止2021年8月21日,公司招股披露门店数为528家,其中的差异主要是部分即将开业门店尚未开业及部分门店暂停营业。)

1、门店区域分布情况

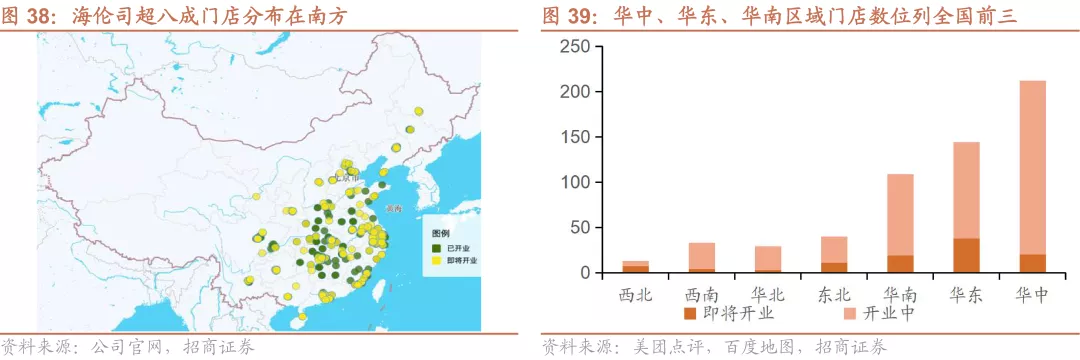

(1)全国门店数近600家,超八成门店位于南方区域

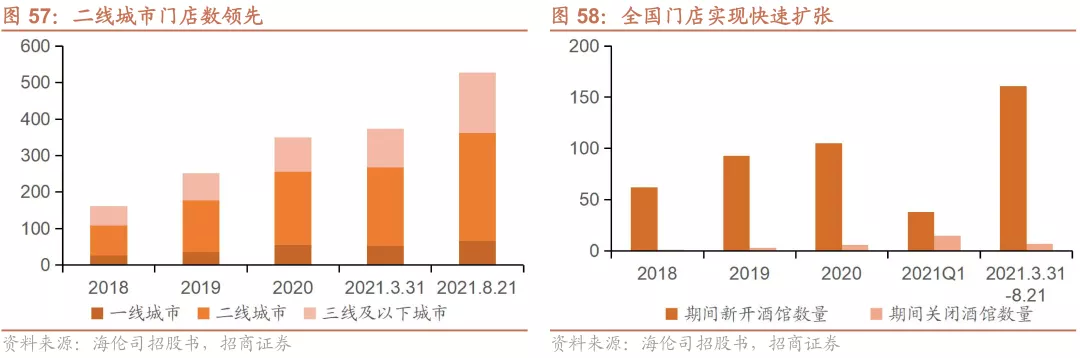

全国门店数近600家,超八成门店分布在南方区域。截至2021年7月中旬,海伦司共有门店621家,其中有479/102/40家门店分别处于开业中/即将开业/暂停营业状态,1家开业中门店位于中国香港。下文门店分析基础为内地开业中与即将开业门店,共计580家,覆盖全国24个省级行政区及100座城市。海伦司南方区域门店密度高于北方,约86%门店分布在南方区域。海伦司在华中、华东、华南地区门店总数位列全国前三,分别拥有门店212、144、109家。

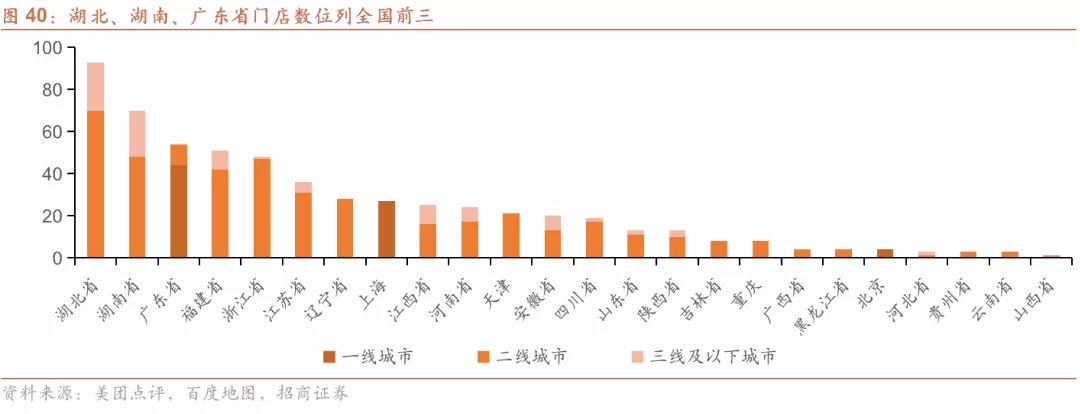

湖北、湖南、广东省门店数位列全国前三。按门店所在省级行政区看,湖北省、湖南省、广东省的海伦司门店总数位列全国前三,各有门店93、70、54家。在门店总数前三的省份中,海伦司门店主要分布在一二线城市,三线及以下城市门店数相对较少,上述三省中位于一二线城市的门店数量分别占比75%、69%、100%。

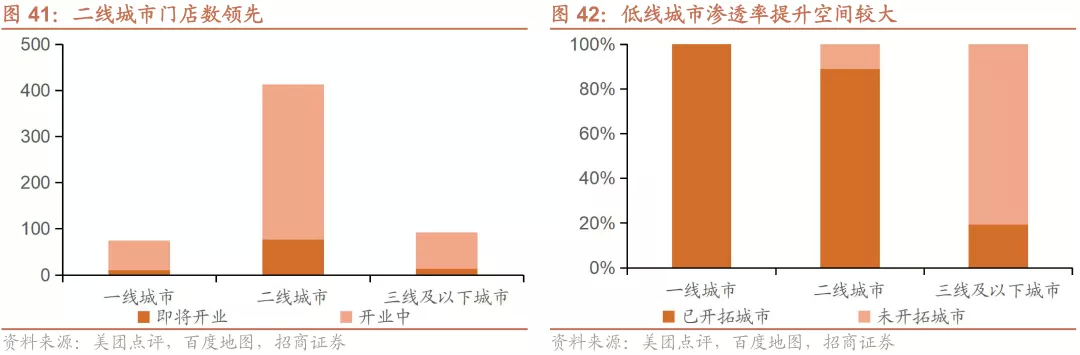

(2)门店多分布在二线城市,低线城市开拓空间较大

门店多分布在二线城市,低线城市渗透率提升空间较大。海伦司超七成门店分布在二线城市,一线/二线/三线及以下城市各有门店75/413/92家。现有门店在一二线城市渗透率较高,分别开拓了100%/89%的一线/二线城市,三线及以下城市渗透率相对较低,已开拓城市占比19%,仍存大量城市尚未入驻。

单省覆盖城市数多小于七座,湖北湖南覆盖较多低线城市。门店覆盖城市数量排名前五的省份为湖北省/湖南省/江苏省/福建省/江西省,分别覆盖了12/11/11/10/8座城市,其他省份门店覆盖城市数均少于7座。湖北及湖南省覆盖的低线城市数相对较多,门店覆盖城市数量排名前五的省份分别覆盖了11/10/5/7/7座三线及以下城市。

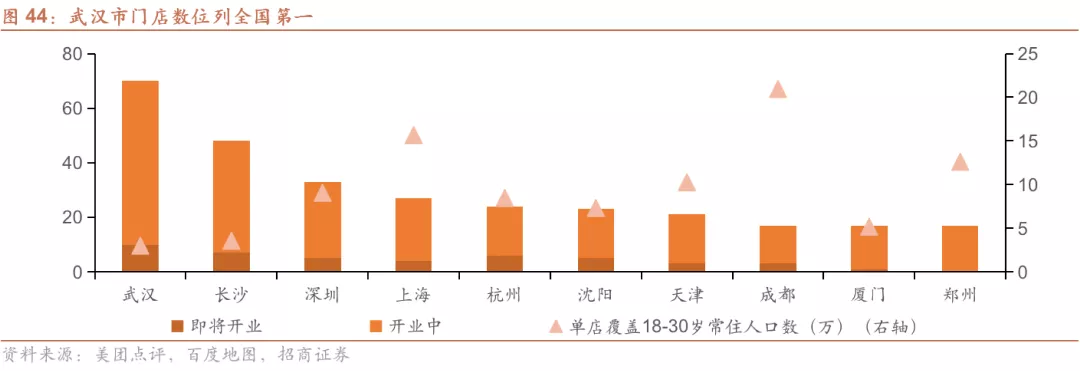

南方城市单市门店数相较更多,武汉市门店数位列全国第一。南方城市的单市门店数相较更多,其中,武汉市海伦司门店数量位列全国第一,达70家;其次为长沙/深圳/上海/杭州市,各有海伦司门店48家/33家/27家/24家。海伦司门店数前十的城市平均单店覆盖8万18~30岁常住人口,武汉及长沙的海伦司门店数量较多,单店覆盖人数低于平均水平,两市单店分别覆盖3/4万的18~30岁常住人口;成都市单店覆盖的18~30岁常住人口数最多,为21万人,主要由于其常住人口数量高于其他二线城市水平。

(3)门店整体消费评价较高,东北地区消费均价领先

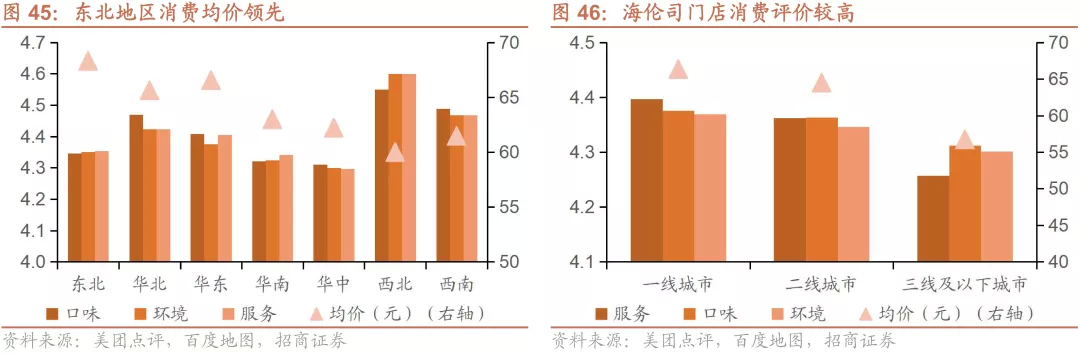

各区域门店消费评价较高,东北地区消费均价领先。海伦司门店的整体消费评价较高,消费者对酒馆口味、环境、服务的评分均在4分以上。南方地区消费者倾向于细斟慢饮,东北地区消费者饮酒更为豪迈,消费者酒量及饮酒习惯差异使得东北地区消费均价高于其他地区水平。东北地区海伦司消费者的人均消费金额为68.3元,其他地区消费均价皆在67元以下。海伦司门店在一线/二线/三线及以下城市的人均消费金额分别为66/64/57元。

2、门店选址情况

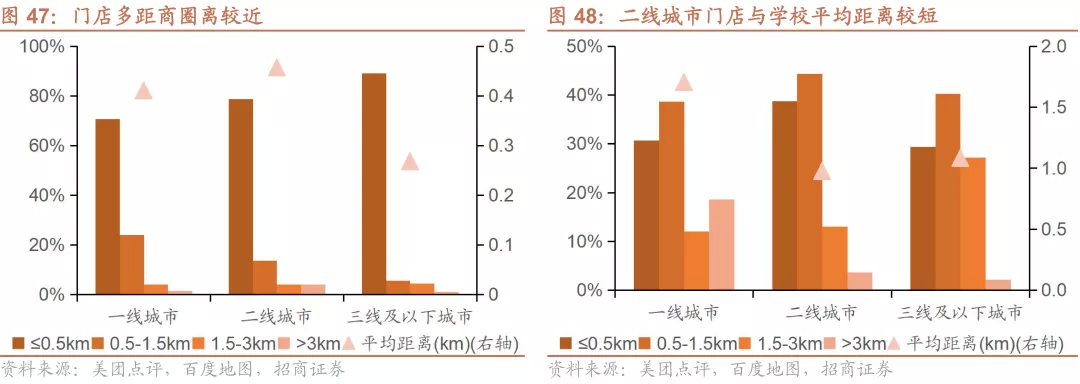

门店多距商圈较近,二线城市门店与学校平均距离较短。海伦司门店多距商圈较近,全国门店与商圈的平均距离为0.42km,一线/二线/三线及以下城市门店与商圈的平均距离分别为0.41/0.46/0.27km。全国门店中与商圈距离在0.5km以内的门店占比高达79%,其中各线城市各有71%/79%/89%的门店位于商圈附近0.5km以内。海伦司全国门店与学校的平均距离为1.08km,二线城市门店与学校的平均距离较其他城市更短,一线/二线/三线及以下城市门店与学校的平均距离分别为1.7/0.97/1.08km。

(1)门店以商圈店为主,二线城市学校店较多

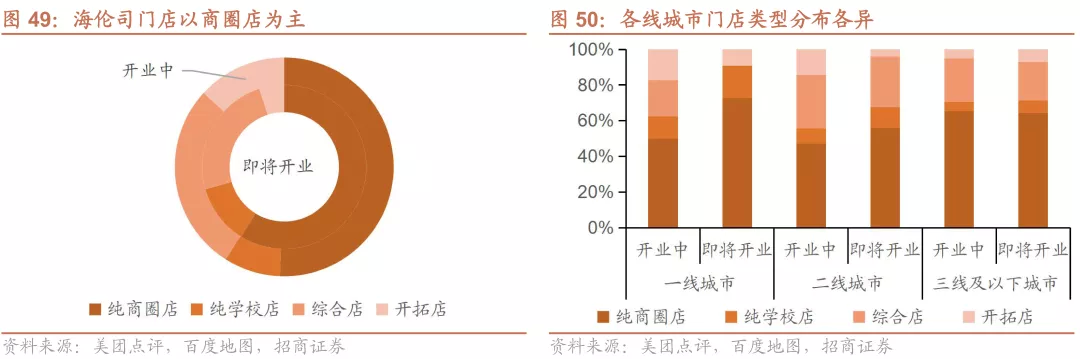

按照门店与附近商圈及学校的距离,将海伦司门店划分为四种类型:

纯商圈店:门店附近500m内有商圈,且无学校;

纯学校店:门店附近500m内无商圈,但有学校;

综合店:门店附近500m内既有商圈,也有学校;

开拓店:门店附近500m内既无商圈,也无学校。商圈店门店数=纯商圈店+综合店门店数,用以衡量附近500m有商圈的海伦司门店数;

学校店门店数=纯学校店+综合店门店数,用以衡量附近500m有学校的海伦司门店数。

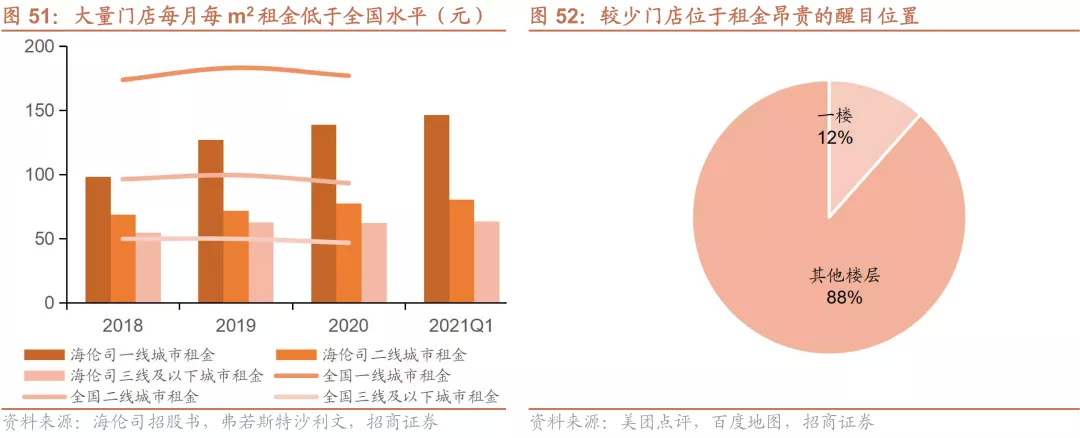

近八成门店附近500m有商圈,近四成门店开设在高校周围500m内。海伦司全国门店中纯商圈店及综合店占比较高,纯商圈店/纯学校店/综合店/开拓店分别占比52%/9%/27%/12%。门店以商圈店为主,79%的门店附近500m内有商圈,另有36%/12%的门店为学校店/开拓店。在已开业门店中,商圈店数量最多,占78%,学校店/开拓店分别占比36%/13%。在即将开业门店中,商圈店占比较高,开拓店相对较少,商圈店/学校店/开拓店分别占比83%/36%/5%。

分城市看,在一线/二线/三线及以下城市的海伦司门店中,纯商圈店分别占比53%/49%/65%,纯学校店分别占比13%/9%/5%,综合店分别占比17%/30%/24%,开拓店分别占比16%/12%/5%。

各线城市门店均以商圈店为主,二线城市中学校店占比更高。各线城市门店皆以商圈店为主,均有超七成门店开设在商圈附近500m内,一线/二线/三线及以下城市海伦司门店中商圈店分别占比71%/79%/89%。学校店次之,开拓店相对较少,各线城市门店中学校店分别占比31%/39%/29%。一线城市门店中开拓店占比高于其他城市水平,二线城市门店中学校店占比高于其他城市水平,三线及以下城市门店中商圈店占比高于其他城市水平。

(2)依靠口碑传播社交裂变获客,门店多开设在商圈低租金区域

依靠口碑传播社交聚会带来客流,较少门店位于租金昂贵的醒目位置。海伦司依靠高性价比产品及独特装修风格,为目标客群打造了符合其消费能力、充分满足其社交需求的酒馆场所。通过消费者口碑传播及社交聚会中朋友提议场所等方式,海伦司能够以较低成本精准获取目标客户,故较少门店位于商圈一楼等位置醒目但租金昂贵的位置。通过节约租金、降低运营成本,有助于进一步提升产品性价比和门店经营效果,持续吸引消费者并增强海伦司发展韧性。

3、单店层面竞争较为激烈

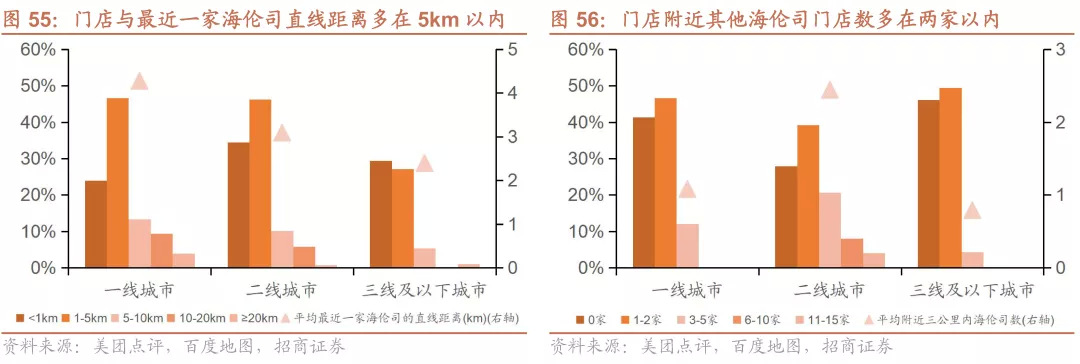

海伦司开店多选在酒吧密集区域,单店层面竞争较为激烈。与其他连锁业态打法类似,海伦司门店多开设在酒吧较为密集的区域,从而保证单店能够较高的酒馆消费基础。海伦司全国门店附近500m内的平均酒吧数量为8家,其中各线城市分别为6/8/7家。全国门店附近1000m内的平均酒吧数量为17家,其中各线城市分别为17/18/12家。海伦司全国门店中,分别有60%/19%/11%7%/2%的门店附近500m内的酒吧数量为<6家/6~10家/11~20家/21~40家/>40家,附近1000m内的酒吧数量为<6家/6~10家/11~20家/21~40家/>40家的门店分别占比34%/22%/20%/14%/10%。

低线城市店面间距离更短,二线城市开店密度较高。海伦司全国门店距最近一家海伦司的平均直线距离为3.2km,其中一线/二线/三线及以下城市分别为4.27/3.09/2.39km,位于低线城市的门店间距离更短;各线城市中与最近一家海伦司直线距离小于1km的门店分别占比24%/34%/29%。全国门店附近三公里内平均有2家海伦司,其中一线/二线/三线及以下城市分别为1/2/1家。海伦司门店在二线城市的密度更高,二线城市共有50家门店附近三公里内的海伦司门店数超6家,其他各线城市均少于6家。

4、最新门店情况

据海伦司2021年8月22日在港交所披露的聆讯后招股书,截止2021年8月21日,海伦司在中国内地共有527家直营酒馆,覆盖24个省级行政区及100个城市,其中一线/二线/三线及以下城市各有门店66/296/165家,另有1家直营酒馆位于中国香港。门店数前三的城市分别为武汉/长沙/深圳市,各有海伦司门店63/42/28家。

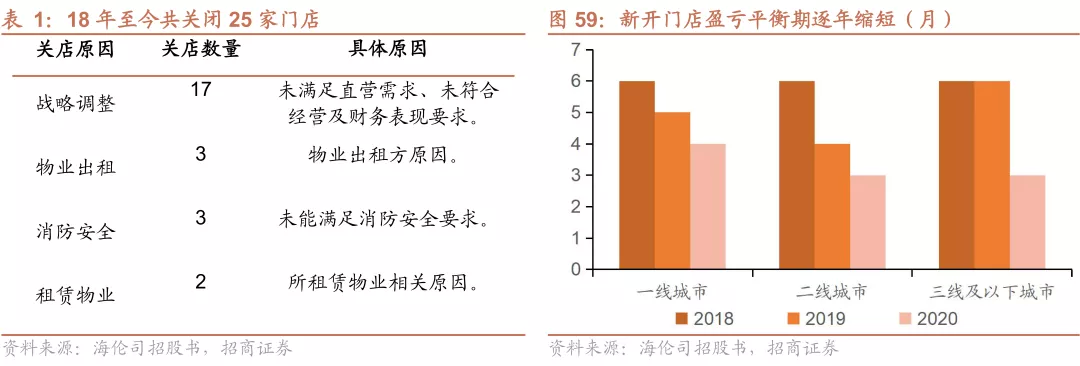

18年至今共关闭25家门店,新开门店盈亏平衡期逐年缩短。海伦司在2018至2020年期间共关闭门店10家,其中3家由于物业出租方原因,7家由于战略调整需求。海伦司在截止2021年3月31止三个月,合计关闭酒馆15家,其中10家由于战略调整需求,3家由于消防安全要求,2家由于租赁物业相关原因。海伦司新开直营酒馆盈亏平衡期逐年缩短,2018/2019/2020年的平均历时首次盈亏平衡期分别为6/5/3个月。

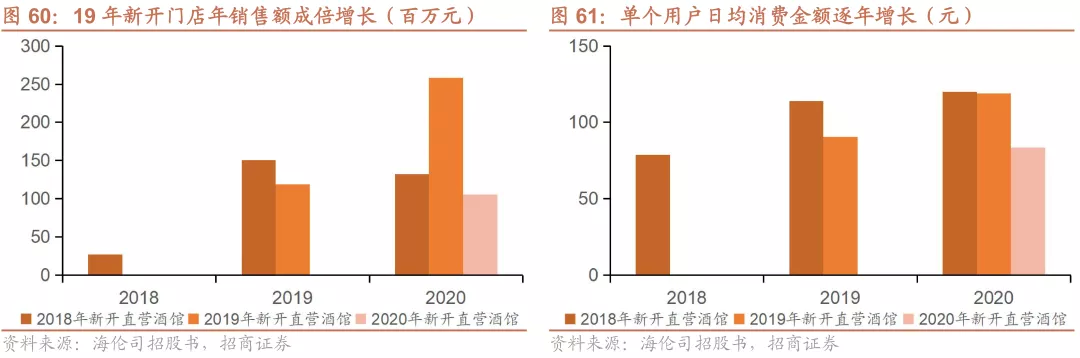

19年新开门店年销售额成倍增长,单个下单用户日均消费额逐年增加。2020年,海伦司2018年新开门店实现年销售额1.32亿元,同比减少12%,2019年新开门店年销售额2.58亿元,同比增长117%,2020年新开门店年销售额1.06亿元。单个下单用户的日均消费金额随门店开设年限的增长而增加,2018年新开门店在2018/2019/2020年的单个下单用户日均消费金额分别为79/114/120元,2019年新开门店在2019/2020年达到91/119元水平。

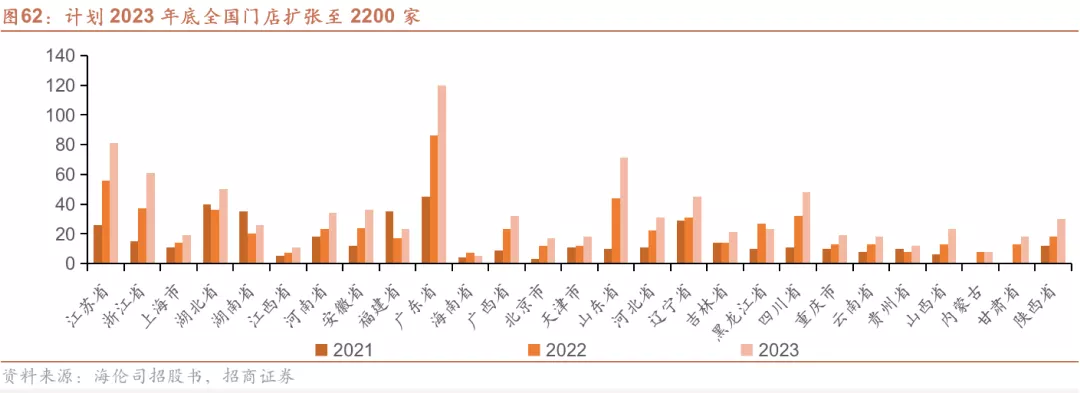

计划2023年底全国门店扩张至2200家。据最新版招股书,海伦司预计将分别于2021、2022及2023年开设400、630、900家酒馆,并于2023年底将酒馆总数增至约2200家,其中约10%的新开酒馆位于一线城市,与往绩记录期间的酒馆地理分布比例一致。

三 门店空间测算:全国开店空间可达5000家左右

1、测算方法一:基于可渗透人数测算

核心顾客年轻群体构成此门店空间分析方法基础。年轻消费者为海伦司的主要消费客群,据海伦司招股说明书,公司大部分顾客群体为18~28岁的年轻人群体。消费者调研数据显示,海伦司消费者以年轻群体为主,31岁以下的消费者占比达94%。基于国家统计局人口抽样调查的年龄分段,本文将18~29岁人群作为门店空间测算基础,并将其细分为18~19岁、20~24岁及25~29岁三个年龄段。

通过可渗透人群总数及单店覆盖可渗透人数测算门店空间。测算方法一通过用“海伦司在各城市的可渗透人群数量”/“海伦司单个门店覆盖的可渗透人群数量”来测算各城市的海伦司门店空间,汇总各城市的海伦司门店数后即得到海伦司的全国门店空间。

其中,

“各城市常住人口数”数据来源于国家统计局,见表4第三列所示;

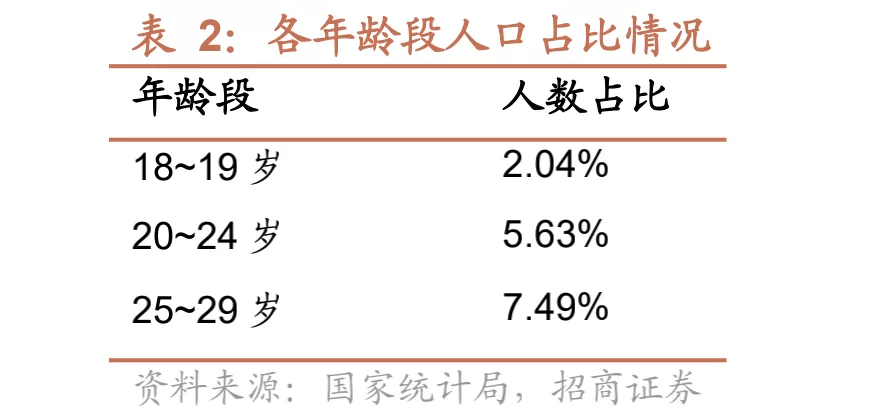

“各年龄段人口占比”数据来源于国家统计局2019年全国人口变动情况抽样调查样本数据,我国各年龄段人口占比情况如下表所示,其中18~19岁人口占比通过均分15~19岁人口占比获得。

“各线城市不同年龄段人群的海伦司渗透率”数据来源于消费者调研,具体情况如下表所示。

经计算所得的“海伦司在各城市的可渗透人群数量”见表5第四列所示。

“单个门店年营业收入”假设为500万元,“客单价”假设为60元/人;

“18~29岁海伦司消费者年消费频次”数据来源于消费者调研,调研对象中18~29岁的海伦司消费者在海伦司的年消费频次为15.62次。

经计算所得的“海伦司单个门店覆盖的可渗透人群数量”为5335人。

经方法一测算,海伦司全国门店空间为5723家,其中一线城市/二线城市/三线及以下城市各有门店730/2890/2103家。

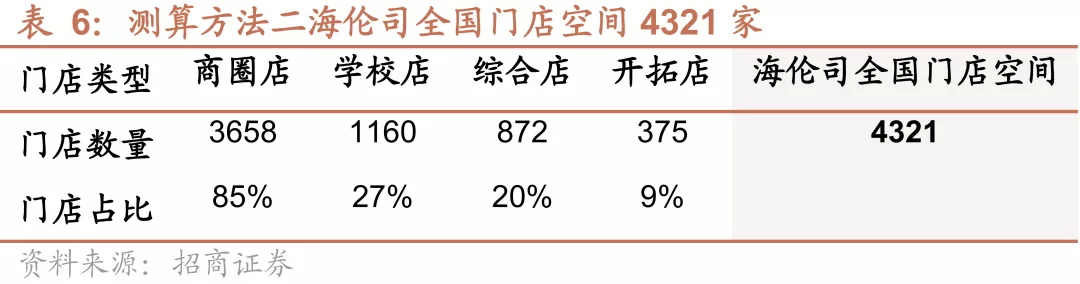

2、测算方法二:基于门店类型测算

此方法基于本文“二、2、门店选址情况”中的海伦司门店分类,将门店分为商圈店、学校店、综合店、开拓店进行测算。测算方法为以海伦司门店发展较成熟的长沙市为标准,将其目前商圈店所覆盖购物中心数、学校店所覆盖高校数的比例推广至全国,通过全国购物中心数和高校数推算海伦司全国门店空间。

长沙市平均单个商圈店覆盖1.88个购物中心,单个学校店覆盖2.32所高校。据联商网,2020年我国共有购物中心6859个;据国家统计局数据,2019年我国共有高校2688所。按长沙市海伦司门店数及门店所覆盖购物中心、学校的比例推算,全国商圈店、学校店的门店空间分别为3658、1160家。

全国门店空间=商圈店+学校店-综合店+开拓店

其中,综合店和开拓店由经测算出的学校店数量,按全国现有门店中学校店与综合店、开拓店的比例推得。

经方法二测算,海伦司全国门店空间4321家,其中商圈店/学校店/综合店/开拓店各有3658/1160/872/375家。

四 海伦司的竞争优势探讨

1、多重原因导致酒馆行业集中度较低,小酒馆模式最容易实现快速扩张

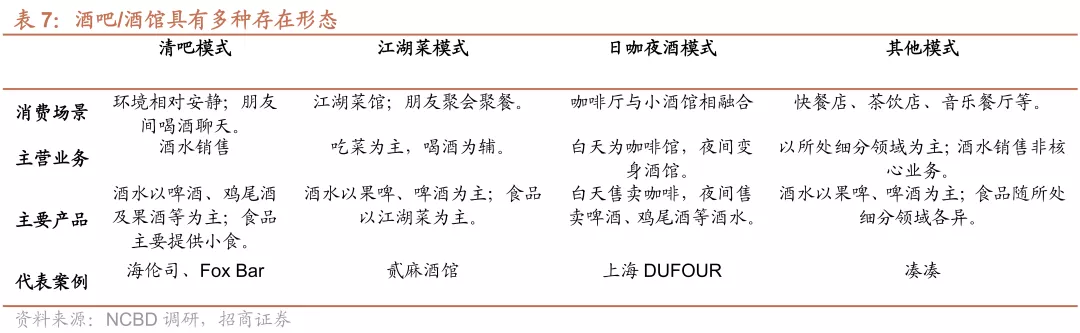

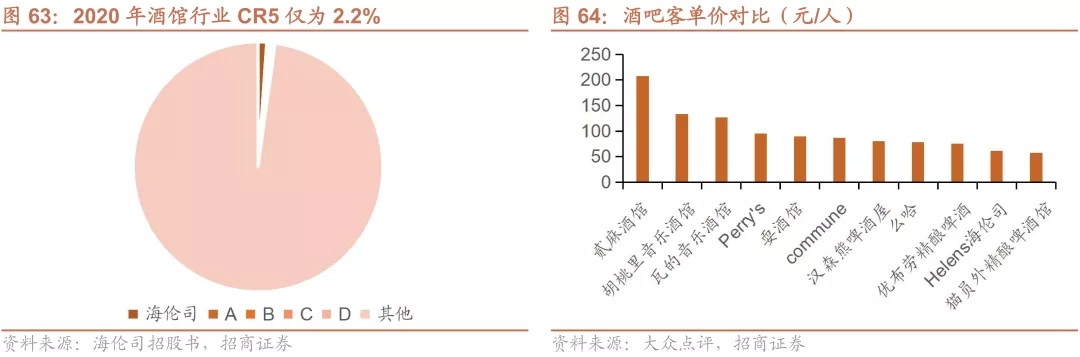

酒吧行业较为分散,CR5仅2.2%,行业目前连锁化率较低,其原因包括:(1)行业玩家类型较多,多种业态并存,行业内价格带较宽,可以容纳不同定位的玩家。(2)单体酒吧、餐+酒或者夜场酒吧等是过去的主流模式,该类酒吧标准化程度低,特色经营导致不同酒吧消费者可以感知到的可比性不强,同时由于扩张速度受到初始投入资本较高和标准化程度较低的限制。(3)酒吧具有社交属性,有一定的“熟人经济”特征,用户粘性较高,价格一般不是最主要的考虑因素,因而难以通过“价格优势”等方式实现行业的快速出清。

定位+经营模式+选址策略三位一体,全方位打造性价比策略。海伦司的经营模式和所处的价格带是酒馆行业最容易提升连锁化率和实现快速扩张的细分。从海伦司的用户画像分析中可以看到海伦司小酒馆的经营模式在消费者定位、酒吧经营方式等方面形成了顺畅的逻辑闭环,从而能够通过连锁经营的模式实现快速扩张。(1)定位青年消费群体,该群体的对于价格较为敏感,能够通过“高性价比”吸引到该群体。(2)精简的经营模式,省去餐饮、后厨、乐队驻唱等环节,节省了员工等成本,改善单店模型,同时提高标准化程度,便于管理和快速扩张。(3)好地段差位置,显著节省租金成本。小酒馆具有较强的社交属性,用户粘性较高,因而不像餐饮企业对自然客流的要求较高,选择“好地段差位置”能够显著降低租金成本,改善单店模型。

2、海伦司本质是酒饮零售商,规模效应等带来先发优势

小酒馆的本质是提供了“社交空间”附加值的酒饮零售商。酒饮零售商的商业本质在于海伦司精简了酒饮供应链,并且通过规模效提高对上游的议价能力,从而在产业链中攫取更多的利润。提供“社交空间”价值的本质体现在海伦司在海伦司为消费者带来的效用是产品+社交空间,因其为消费者提供了“空间”从而能够收取一定的溢价。

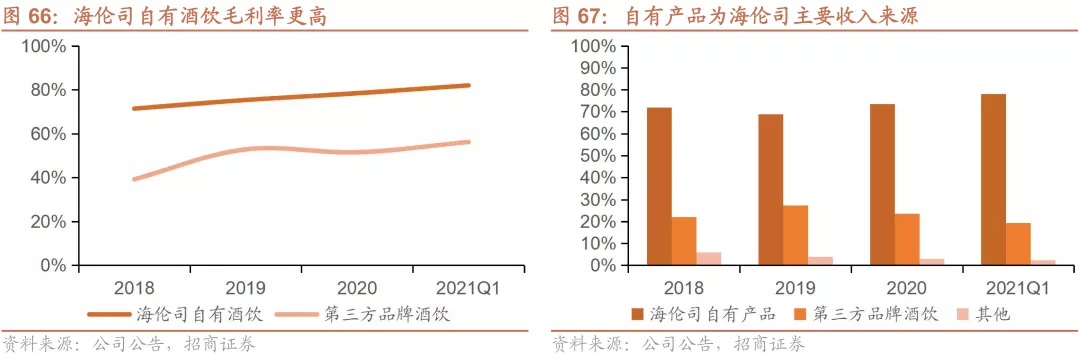

自有品牌产品占比70%+,盈利能力强于第三方酒饮。2020年公司自有产品收入为5.95亿元,占总收入比例达73.53%。2018、2019、2020及2021Q1,海伦司自有酒饮贡献毛利率分别为71.4%、75.3%、78.4%和82.0%,第三方品牌酒饮毛利率分别为39.2%、52.8%、51.5%和56.2%。

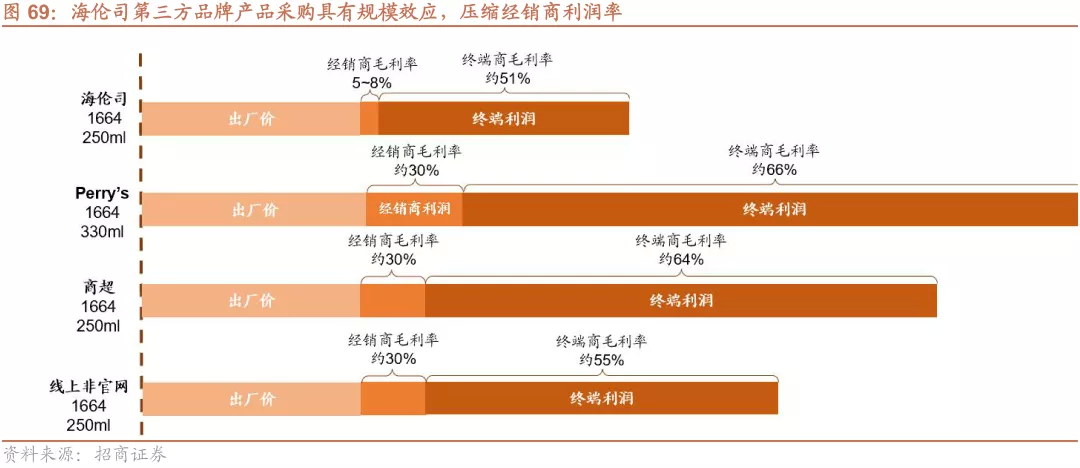

(1)第三方品牌采购具有规模效应,对比同行具有先发优势

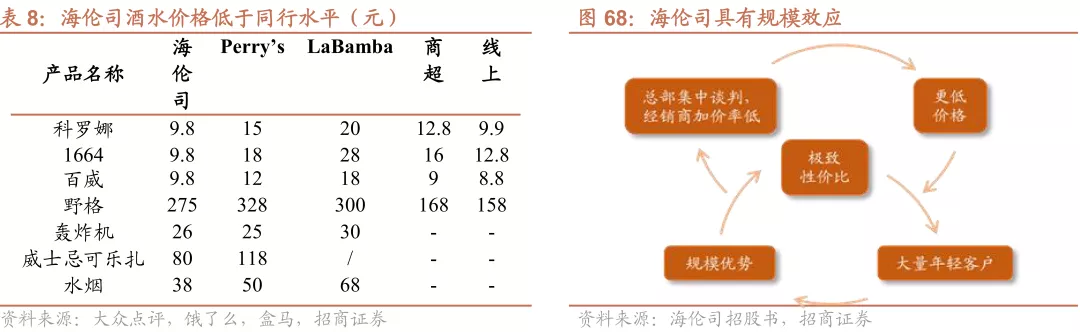

海伦司采购第三方酒饮具有规模效应,相比于同行业具备先发优势。海伦司产品追求最大化性价比以贴合年轻客群的消费需求和能力,公司售价比行业平均水平低约35%-67%。海伦司凭借巨大的用户群体数量获得折扣实现极致性价比,更低的价格又吸引更多看重性价比的年轻客户,进一步扩大规模。因而相对比同行,海伦司的采购具备一定的先发优势。

第三方酒饮总部签订合约,降低渠道加价倍率。海伦司总部和供应商进行集中谈判,确定好价格后由单店根据实际情况选择采购品类。海伦司250ml的1664啤酒单价9.8元,2021Q1第三方品牌啤酒毛利率为51.3%,经销商毛利率低至5~8%;Perry’s 330ml的1664啤酒单价19元,酒吧毛利率66~67%,经销商毛利率在30%左右;商超250ml的1664啤酒单价为16元,商超毛利率约64%,经销商毛利率约30%;线上250ml的1664啤酒单价为12.8元,线上毛利率约55%,经销商毛利率约30%。

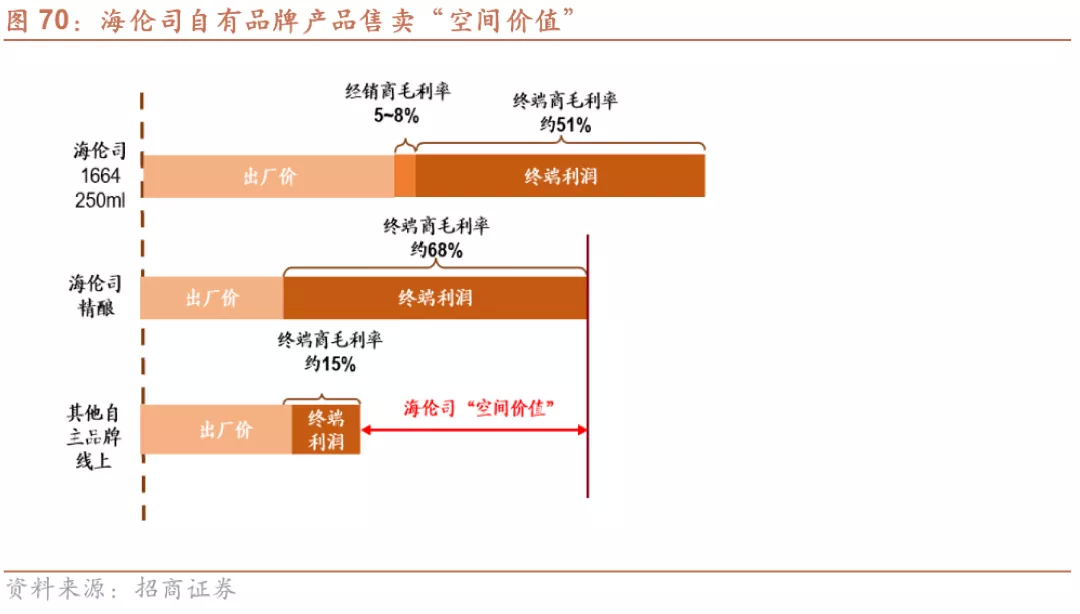

(2)自有品牌产品精简产业链环节,收取“空间”服务溢价

自有品牌产品毛利率较高,隐含海伦司提供的“空间价值”。海伦司自有品牌由第三方代工厂直接生产,跳过经销商环节,采购成本相对更低。从供应商处进货,一瓶275ml百威啤酒供货价为3.75元(一箱24瓶成本为90元);海伦司275ml自有品牌精酿啤酒成本2.5元左右(2021Q1海伦司啤酒瓶装毛利率为67.8%,275ml精酿啤酒单价7.8元)。

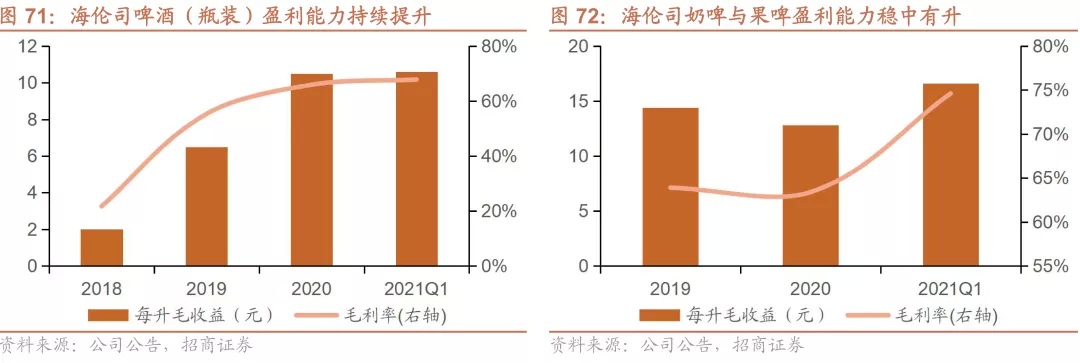

自有啤酒毛利率持续上升,推出新品提升盈利。2018、2019、2020及2021Q1,海伦司啤酒(瓶装)贡献毛利率分别为21.7%、55.3%、65.9%及67.8%,每升贡献毛收益分别为2.0元、6.5元、10.5元和10.6元。2018海伦司啤酒(瓶装)毛利率较低,主要系举办营销活动以吸引顾客至新开张的海伦司酒馆。2019年公司推出海伦司果啤和海伦司奶啤,受到客户的欢迎。2019、2020及2021Q1,海伦司奶啤和果啤毛利率分别为63.9%、63.4%和74.6%,每升贡献毛收益分别为14.4元、12.8元和16.6元。

3、在正确的道路上持续前进,短期竞对难以超越

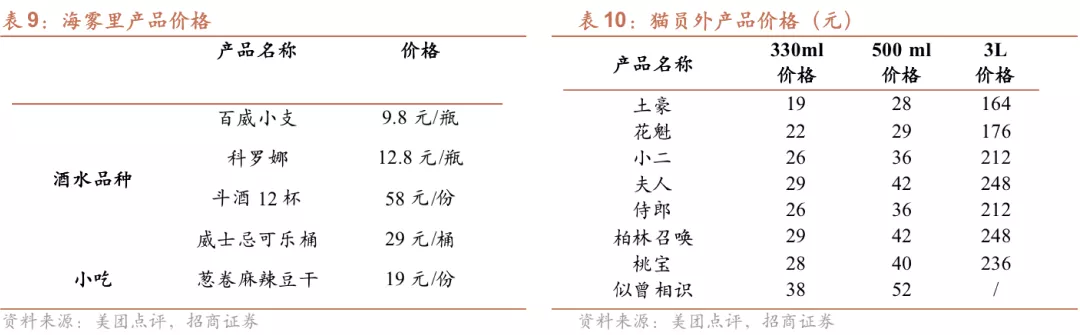

海伦司在正确的道路上持续深耕,并通过该模式实现了快速扩张,短期内竞争对手难言超越。在经营模式上与海伦司接近的酒馆企业包括海雾里和猫员外等,目前仍在区域发展阶段,与海伦司在体量规模、终端产品价格以及规模化扩张潜力上仍具有较大的差距。海雾里和猫员外分别开店集中在重庆和深圳,根据窄门餐眼数据,分别共具有16和43家门店。从终端产品的售价上来看,海伦司的产品价格优势较为明显。

高标准化的培训制度保证人才供给,人员储备较为充足。公司针对不同层级的员工制定了基础培训、海星计划、店长集训、亮剑集中营等培训课程,通过集训、带训、轮岗制度培养酒馆店长,并形成可持续的人才培养体系。公司依托高标准化的培训制度及清晰简洁的流程指引体系,培养一名新店长通常仅需9个月。

五 典型城市分析

1、武汉:学校及商圈店齐发力,高校附近密集开店

(1)城市基本情况

武汉地处江汉平原东部、长江中游,为湖北省省会,中部六省唯一的副省级市,特大城市。截至2020年末,全市下辖13个区,总面积8569.15平方千米,常住人口1232.65万人,地区生产总值1.56万亿元。武汉市酒吧数量较多,据大众点评数据,武汉全市约有酒吧3883家。

(2)消费者情况

年轻群体及在校大学生基数庞大,构成海伦司强大消费者基础。武汉市30岁以下的年轻群体人数较多,构建了海伦司强大的消费者基础。据武汉市统计局数据,武汉市2019年户籍人口中18-30岁人群达152万,占总户籍人口17%,其中,18-24岁户籍人口55万,占比6%;25-30岁户籍人口97万,占比11%。同时,武汉是我国四大科教中心城市之一,高校云集、在校大学生群体规模庞大。截至2019年末,武汉市共有普通高校84所,高校数位居全国第二;全年在校研究生14.93万人;本专科在校生100.69万人,位列全国第三;中等职业教育在校生7.97万人。

海伦司酒馆知名度较高。在位于武汉市的调研对象中,海伦司认知度及渗透率较高,有100%的调研对象曾听说过海伦司,75%的消费者曾在海伦司进行消费。

消费者口碑较好,社交驱动持续拉新。2016年2月,海伦司武汉东湖店因租约到期无法续签而结束长达5年的经营,在暂停营业前一日当晚,海伦司消费者自发前往门店举行大规模告别仪式,并拍摄制作纪录片《告别东湖》。武汉东湖附近大学云集,海伦司通过为在校大学生等年轻消费者提供聚会玩乐的社交场所,成为其大学或青年时代社交生活中的重要组成部分。口碑相传及社交裂变下,有助于提升海伦司消费者粘性并以较低成本持续拉新,在位于武汉市的调研对象中,87.5%的消费者了解海伦司的途径为朋友推荐。

(3)海伦司门店情况

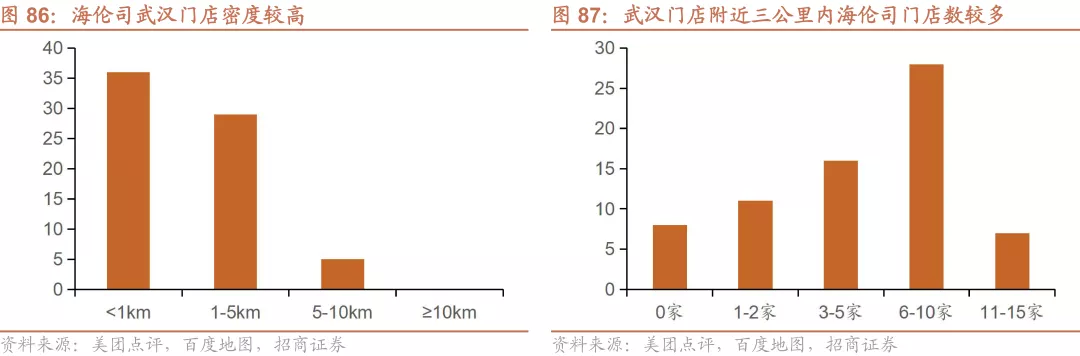

门店数全国第一,商圈及学校店为主。武汉市海伦司门店数位居全国第一,截止2021年7月中旬,武汉市共有海伦司门店70家,其中已开业/即将开业门店分别为60/10家,在武汉市酒吧中市占率约为1.8%。全市门店中纯商圈店/纯学校店/综合店/开拓店分别占比43%/9%/31%/17%。海伦司武汉门店多与商圈及学校距离较近,商圈店/学校店分别占比74%/40%,分别有86%/97%的门店与商圈/学校距离在1.5km内。海伦司武汉门店与商圈、学校的平均距离分别为0.83 km、0.65km。

门店密集度高于全国平均水平。武汉市海伦司门店附近500m内平均酒吧数6家,1000m内平均酒吧数15家,门店密集度高于全国平均水平。全市门店附近三公里内的平均海伦司门店数为6家,附近三公里内有6家及以上海伦司的门店占比达50%,高于全国平均水平12%。多达51%的门店距离最近一家海伦司门店小于1km,全市门店与最近一家海伦司直线距离的平均值为1.55km。

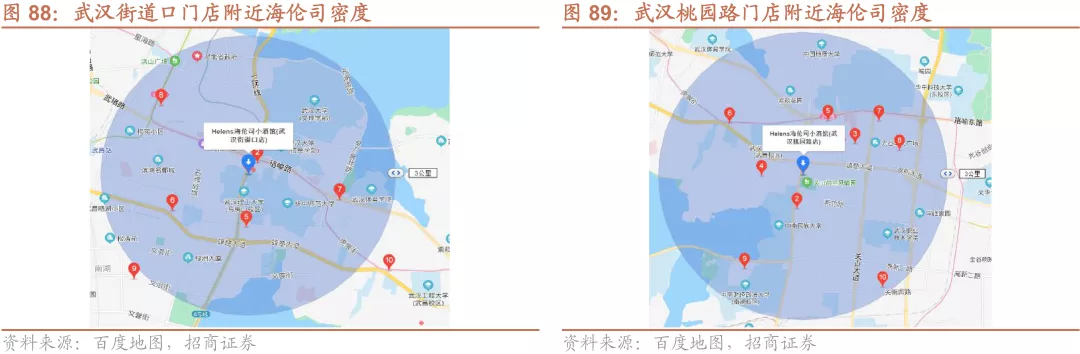

大学城区域高密度开设学校店。在大专院校聚集的大学城区域,海伦司门店开设密度较大,部分门店集中间距较小。以两个代表性学校店为例,海伦司小酒馆武汉街道口门店周边3km内有武汉理工大学、华中师范大学、武汉大学、武汉体育学院等多所大专院校,此门店附近3km内有海伦司门店8家,400m内有海伦司门店3家,其中最近一家门店距离为163m。海伦司小酒馆武汉桃园路门店周边3km内有中南民族大学、中南财经政法大学、武汉职业技术学院、华中科技大学、武汉工程大学等多所大专院校,此门店附近3km内共有海伦司门店12家。

酒吧密集区域门店数量较多。海伦司武汉门店在酒文化较为浓厚的区域,所开设门店数量较多。以酒吧门店较为密集的汉口江滩区域为例,其附近的大智路地铁站周围2km内共有酒吧141家,其中海伦司开设门店6家,区域内海伦司门店间最短间距为156m。

2、长沙:酒吧密集区域大量开店,高校周围门店密度较低

(1)城市基本情况

长沙为湖南省省会,是长江中游城市群和长江经济带重要的节点城市。全市共辖6个市辖区、2个县级市、1个县,总面积11819平方千米,建成区面积567.32平方千米,根据第七次人口普查数据,长沙市常住人口为1005万人。2020年,长沙市实现地区生产总值12142.52亿元。据大众点评数据,长沙全市约有酒吧3550家。

(2)消费者情况

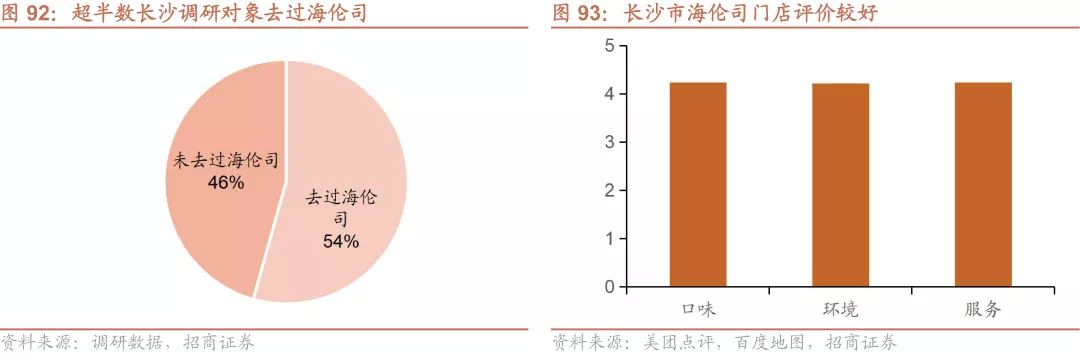

年轻客群基数庞大,酒吧消费能力较强。长沙市年轻人口及高校学生众多,据第七次全国人口普查数据,长沙市15-59岁人口达684万人,占总人口比68.03 %。截止2018年,长沙共有高校51所,在校学生64万人;中等职业学校57所,在校学生11万人。长沙消费者对海伦司认知度及评价较高,酒馆消费能力较强。56%的调研对象知道自己附近有海伦司,54%的调研对象曾去过海伦司。门店口味、环境及服务评分均在4分以上,门店人均消费金额为68元,高于全国平均水平。

(3)海伦司门店情况

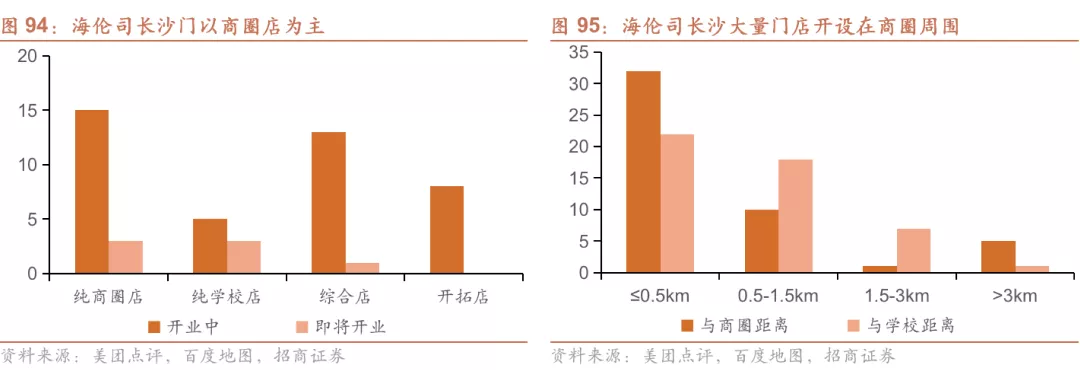

门店数位居全国第二,多开设在商圈附近。长沙市海伦司门店数位居全国第二,截止2021年7月中旬,长沙市共有门店48家,其中已开业/即将开业门店分别为41/7家,在长沙市酒吧中市占率约为1.35%。全市门店中纯商圈店/纯学校店/综合店/开拓店分别占比38%/17%/29%/17%。海伦司长沙门店多开设在商圈周围,67%的门店附近500m内存在商圈,学校店占比46%。海伦司门店多与商圈距离较近,分别有88%/83%的门店开设在商圈/学校附近1.5km内,门店与商圈的平均距离为0.68km,与学校的平均距离为0.89km.

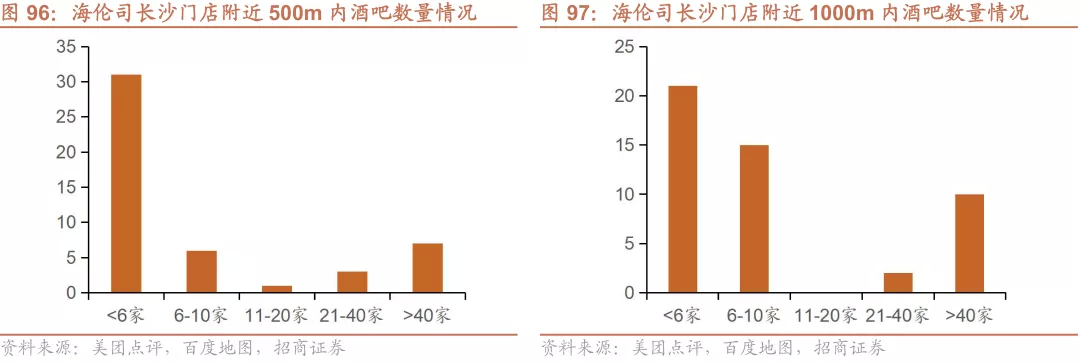

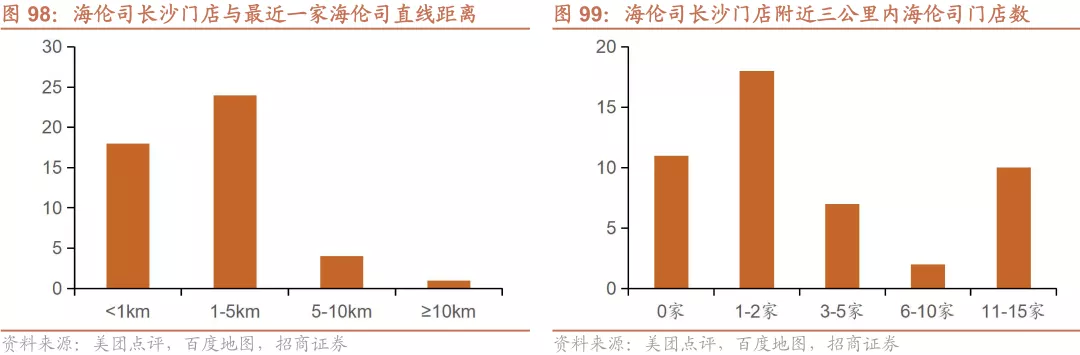

在酒吧密集区域大量开店,门店整体间距相对较大。海伦司长沙门店500米以内平均酒吧数14家,1000米内平均酒吧数28家,门店附近酒吧密度超武汉及全国平均水平。38%的门店距最近一家海伦司直线距离小于1km,全市门店与最近一家海伦司门店的平均直线距离为2.4km。海伦司长沙门店附近三公里内的平均海伦司门店数为4家,高于全国平均水平,分别有60%/19%/21%的门店附近三公里内的海伦司门店数在2家以内/3~10家/11~15家。

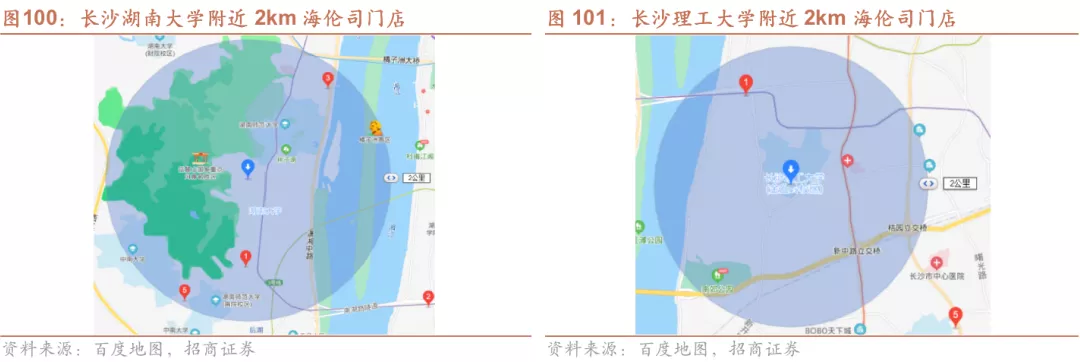

高校附近学校店密度相对较低。湖南大学所在区域聚集了长沙主要知名高校,如中南大学、湖南师范大学。湖南大学与另两所高校间距均小于2km,但湖南大学附近2km内仅有海伦司门店3家,最短门店间距为984米,门店密集度远不及武汉市水平,学校店数量及门店占比相对更少。国防科学技术大学、长沙理工大学附近1km内均无海伦司门店,附近2km内各有海伦司门店一家。湖南农业大学附近1km及2km内均无海伦司门店。

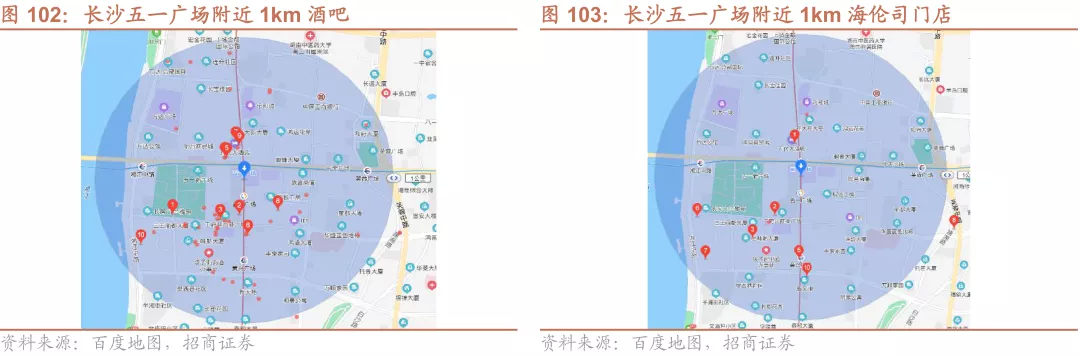

酒文化浓厚区域开设较多门店,部分门店间距较短。在酒文化较为成熟、浓厚,酒吧密集度较高且人流量较大的区域,海伦司开设门店密度较高,部分门店间距较短。长沙市五一广场属酒文化较为浓厚商圈,其附近1km内约有酒吧141个,海伦司在该区域共开设9家门店,最小门店间距为57m,海伦司小酒馆福达银座店附近500m内共有5家其他海伦司门店。另选取厦门进行比较,厦门与长沙人均GDP水平相近,但酒文化不及长沙更为浓厚,在其酒吧较为密集的明发商业广场区域内,附近1km的酒吧数约为57个,海伦司在该区域内开设门店3家,最小门店间距为873m,其区域内酒吧数、海伦司门店数、海伦司最小门店间距均不及长沙五一广场商圈水平。

六 盈利预测

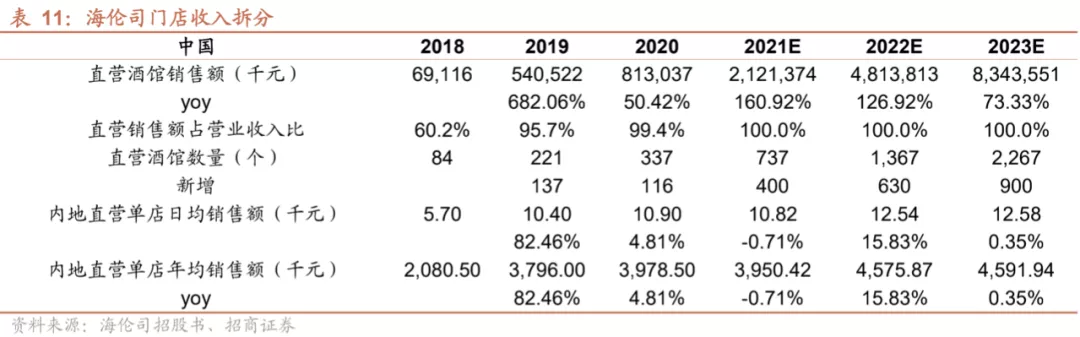

据公司招股书指引,预计2021~2023年海伦司将加速开店,分别开店400、630、900家,带动收入增长。由于二线城市海伦司单店表现较好,预计随着三线城市门店加密以及开店速度较快,海伦司的单店销售额将略有提升,由此计算2021~2023年收入分别为21.21/48.14/83.43亿元。

七 投资建议

公司未来三年有望进入快速开店的高速增长期,建议投资者积极关注。公司精准定位年轻客群,凭借自由平等的社交空间和物美价廉的产品组合形成强客户粘性。公司能够通过规模化采购和自有产品的销售保证公司的成本优势,形成了不断加强的性价比闭环。预计公司2021~2023年经调整净利润为2.05/7.25/12.45亿元,当前股价对应2022年估值为35X,建议投资者积极关注。

八 风险提示

公司目前处于快速开店期,因而存在展店速度不及预期的风险;酒馆行业整体较为分散,行业竞争加剧可能导致单店的盈利能力下降;食品安全风险。

本文来源于招商证券发布的研究报告,作者为分析师丁浙川、李秀敏、徐锡联,文中观点不代表智通财经观点;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP