结束“水逆”,瑞幸“涅槃重生”了吗?

财务造假、退市、领导层震荡、闭店潮等多重负面“缠身”的瑞幸,在外界普遍质疑瑞幸能否活下去的时候,却一再上演“翻盘”案例。先是获得债权人重组支持,与大钲资本和愉悦资本达成总额为2.5亿美元的新一轮融资协议。近日又与投资者签署和解协议书,瑞幸似乎正在走出财务造假的泥沼,新管理层带领下的瑞幸咖啡有望重新获得资本市场的认可。

瑞幸走出财务造假的泥沼了吗?

过去的2020年是瑞幸“水逆”的一年。因财务造假跌落神坛、退市、“夺权”引发的管理层震荡,外加新冠疫情影响,瑞幸也经历了闭店潮。

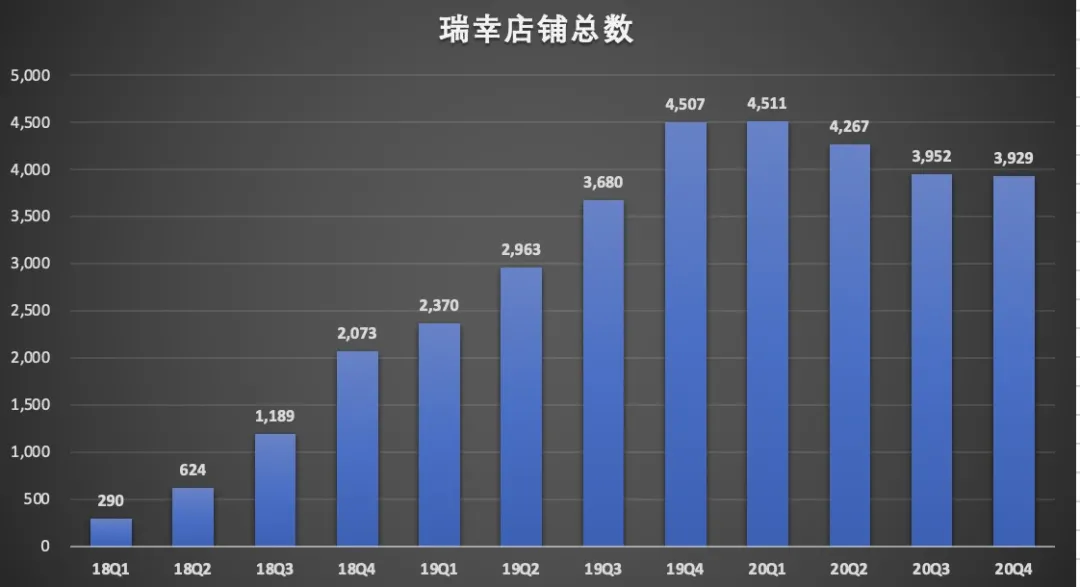

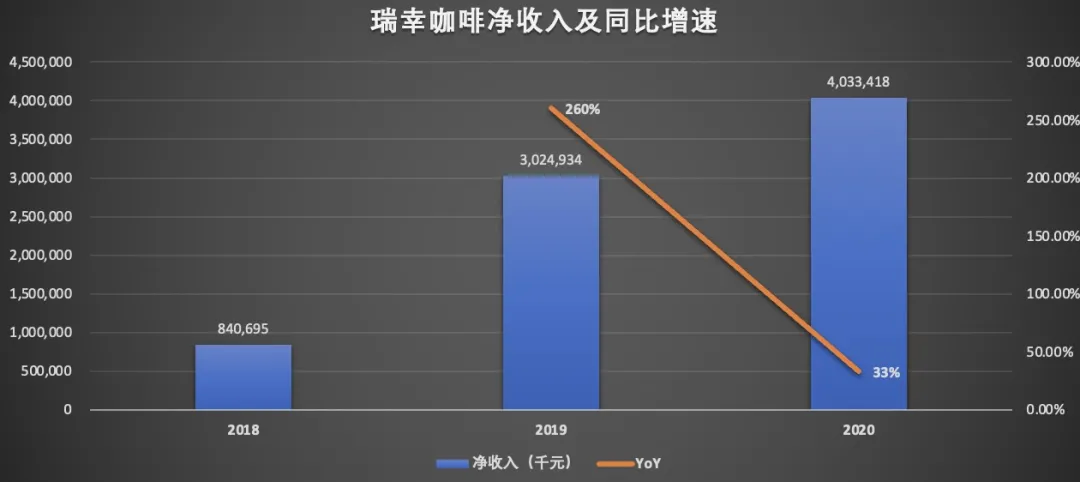

从上图可以看出,瑞幸咖啡店铺总数从2019年底的4507家,减少578家至2020年底的3929家。财务造假事件,以及闭店潮似乎并未影响瑞幸咖啡营收规模的增长。9月21日,瑞幸咖啡向美国证券交易委员会(SEC)递交2020年的年度报告,从财务数据和运营数据来看,瑞幸咖啡似乎正在走出财报造假的泥沼。从营收来看,年报数据显示,瑞幸咖啡2020年收入40.33亿元,较上年的30.25亿元,增长33%。

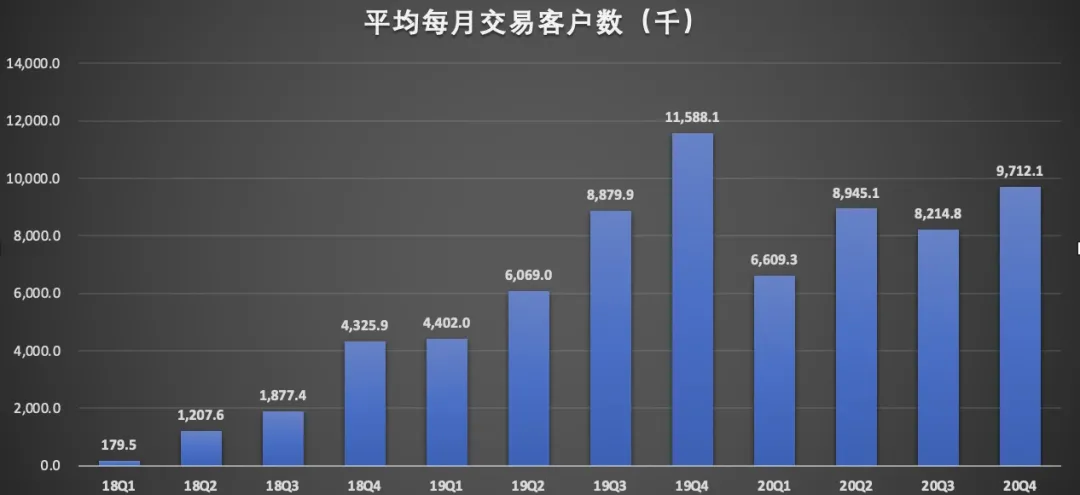

瑞幸咖啡的收入主要由两部分构成,一部分是产品销售收入,另一部分是合伙店收入。其中,瑞幸咖啡2020年产品销售收入37.17亿元,同比增长23%,占总营收的92%;合伙店营收3.17亿元,同比增长1964%,占总营收8%。瑞幸咖啡去年业绩增长与交易客户数量增加有很大关系。2020年底,瑞幸咖啡累计交易客户超过6490万,一年间增加2430万交易用户。值得一提的是,自财务造假曝光后,瑞幸咖啡为了“自救”,大幅降低了产品折扣,并在去年5月终止了免费产品促销的活动。然而,降低折扣和促销,并未造成用户流失,反而交易客户总数以及平均每月交易客户数保持了增长的态势。

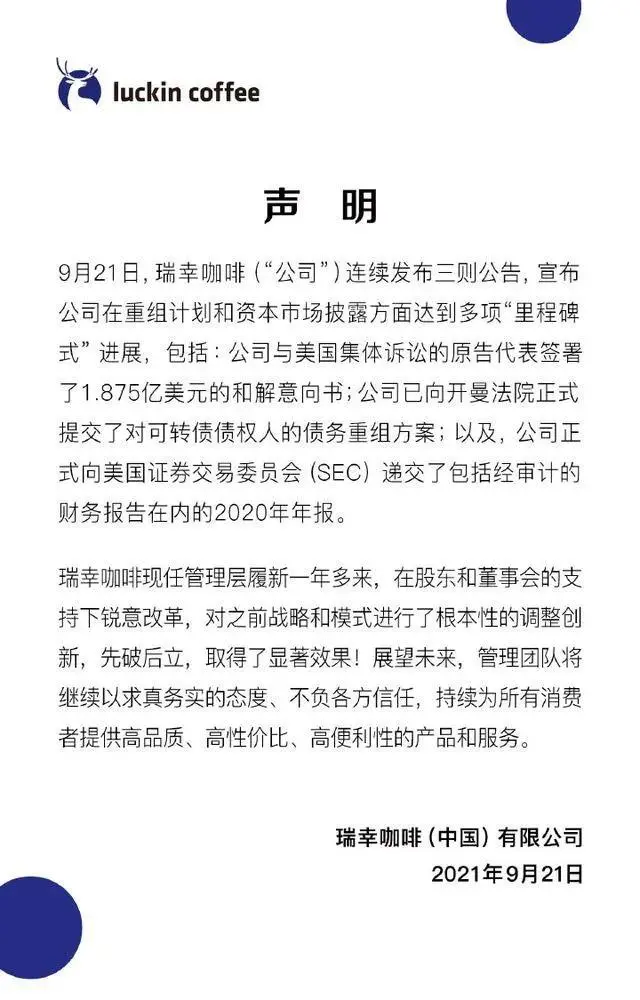

为了压缩成本、提升盈利能力,瑞幸咖啡在门店扩展上的策略有所调整,从最初的“快速扩张占领市场”,调整为“精细化运营创造盈利”。截至2021年7月31日,瑞幸中国的自营店已经达到了4030家,加盟店达到1293家。而在2020年年底,其自营店数量为3929家,加盟店是874家,自营店和加盟店分别净增101家和419家,自营门店扩张增速明显放缓,而加盟店的扩张提速明显。9月21日晚,瑞幸咖啡在社交媒体发布声明,宣布公司与美国集体诉讼的原告代表签署了1.875亿美元的和解意向书(折合人民币约12.13亿元);同时,公司已向开曼法院正式提交了对可转债债权人的债务重组方案。

消息一出,瑞幸咖啡粉单市场交易价格大涨,股价一度涨超18%。截至异观财经发稿前,瑞幸咖啡报15.89美元,较去年0.95美元的的最低点,上涨16.7倍,较去年6月份从纳斯达克摘牌时的3.21亿美元,上涨近5倍。

盈利是瑞幸面临的最大难题

虽然瑞幸咖啡的营收保持了增长,但依旧面临巨额亏损,且有扩大的趋势。年报数据显示,瑞幸咖啡净亏损从2018年的16.19亿元,增加至2019年的31.61亿元;2020年亏损进一步扩大至56.03亿元,亏损同比扩大77.3%。

持续亏损背后是运营费用增加所致。2020年度,瑞幸咖啡的总运营费用为66.21亿元,同比增长6%,2020年总运营费用占总收入的比重高达164.1%。

具体来看,瑞幸咖啡运营费用主要包括材料成本支出、店铺租赁和其他经营成本、折旧和摊销费用、销售和营销支出、一般行政支出,以及新店开业和其他支出

。年报数据显示,2020年瑞幸加咖啡材料成本增长23%至19.95亿元,总收入占比为49.5%;店铺租赁和其他营运成本同比增长8%至17.27亿元,总收入占比为42.8%;折旧和摊销费用同比增长17%至4.83亿元,总收入占比为12%;销售和营销费用为8.77亿元,总收入占比为21.7%;一般行政支出为9.82亿元,总收入占比24.3%。

从上图各项费用率的走势来看,材料成本、店铺租金、折旧和摊销相关支出属于刚性支出,费用率很难有更大的下降空间。相比而言,营销费用率和一般行政管理费用率有一定的下降空间。

当企业在追求盈利期间,最常见的方式就是消减营销开支。从年报数据看,2020年瑞幸8.77亿元的营销开支,远低于2019年度12.5亿元的开支。

要控制营销开支,就意味着不再推行烧钱补贴换用户的策略。为了吸引和留住用户,瑞幸不断推出新品,并希望通过打造爆品来带动收入增长。

从目前的情况来看,瑞幸咖啡具备打造“爆款”产品的能力。瑞幸2020年9月推出厚乳系列,年内就售出3160万杯,占全年销售量20%;今年新推的生椰系列仅6月就实现超1千万杯的销量。

2020年,瑞幸自营店和无人咖啡机每月平均销售商品总量约为2620万件,较2019年提高8%。

此外,瑞幸通过私域社群经营来提升用户复购率。

数据显示,截至2020年7月,瑞幸咖啡的“私域”用户就已经超过了180万人,微信社群数量超9000个。用户转变为“私域”用户进入社群后,月消费频次提升了30%,周复购人数提升了28%。

结合瑞幸咖啡的财务数据和运营数据来看,财务造假的事件并未影响消费者的热情。

不过从投资者的角度思考,瑞幸咖啡持续扩大的亏损会对投资者信心造成一定的影响。即便瑞幸推出了“生椰拿铁”和“丝绒拿铁”等爆款产品带动了营收增长,但综合财务和运营表现来看,瑞幸咖啡距离盈利还有一段路要走。

瑞幸咖啡除了盈利压力之外,还面临竞争的压力。

今年以来,各路资本也在不断押注咖啡赛道,当前的咖啡市场已是一片红海。

备受瞩目的精品咖啡品牌Manner,从2020年12月至今已完成四轮融资,投资方为美团龙珠、字节跳动、淡马锡等知名投资机构,估值更是从84.5亿元飙升至162.5亿元。另外,Seesaw咖啡、M Stand、SECRE时萃咖啡、代数学家咖啡、三顿半等多个品牌也成为备受资本青睐,在资本的加持下,这些咖啡品牌也开启了全国性扩展,这无疑会给瑞幸咖啡造成竞争的压力。

最后需要提醒的是,与股东集体诉讼的和解,须达成最终文件并获得开曼法院、美国法院的批准才可以。未来,瑞幸咖啡是否可以找到新的融资渠道,或者能否从粉单转向主板,并最终实现“涅槃重生”,一切充满可能,又充满无限未知。

本文来源于微信公众号“异观财经”,作者“黑神天谴冥王”;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP