A股首份Q3业绩预告:广汇能源(600256.SH)净利超12.8亿元,同比增长近20倍创单季新高

据公司情报专家《财经涂鸦》消息,9月27日晚,广汇能源(600256.SH)率先披露了三季报业绩预告,这也是市场上首份能源股业绩预告。

今年以来,上游各能源价格暴涨,作为同时拥有天然气和煤炭的广汇能源究竟交出了一份怎样的答卷?能否验证市场对能源周期上行的逻辑预测?这份业绩预告或能窥知一二。

广汇能源发布业绩预告称:未经会计师事务所审计,预计2021年Q3公司实现净利润超12.8亿元,同比增长超1915%,再创公司上市以来的单季度业绩新高;2021年前三季度累计实现净利润超26.8亿元,同比增长超278%。

广汇能源上半年实现净利润14亿元,而Q3预计实现12.8亿元-13.2亿元,也就是说Q3单季度就几乎实现了上半年的业绩。广汇能源进一步指出,主营业务产品均跟随市场行情上涨趋势明显,预计Q4产品价格在此基础上仍将继续上调。

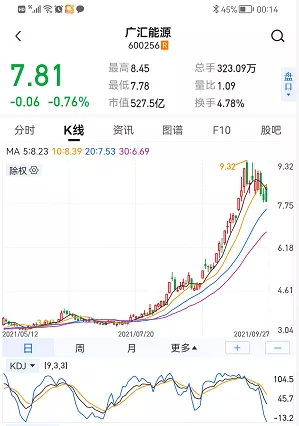

业绩利好,广汇能源股价也是不断创新高。自今年年初低点2.4元/股,至近日高点9.32元/股,股价最高涨幅超288%,不过近几日跟随大盘有所回调。截至9月27日收盘,股价报收7.81元,小幅下跌0.76%,市值达527亿元。

来源:大智慧

量价齐升助力业绩腾飞

广汇能源是目前国内唯一一家同时拥有煤、气、油三种资源的民营企业。依托淖毛湖地区煤矿、哈萨克斯坦桑油气田、启东 LNG 接收站等建立起了天然气、煤化工、煤炭等几大业务板块,其中天然气业务占比超50%,其区位优势构筑了公司的核心竞争力。

公告中,广汇能源表示,上述公司主营业务产品延续了第一、二季度产销两旺的态势,公司各生产装置继续保持安全稳定运行,能耗不断降低,生产效率不断提升,公司主营业务产品销量均实现较大增长。

具体来看,对于液化天然气LNG业务,2021年1-8月广汇能源已实现自产及进口LNG销量合计208万吨,预计前三季度可实现销量232万吨,同比增长约32%。

并且公司启东LNG接收站周转能力从2020年的200万吨提升至300万吨,信达证券预计至2022年LNG接收站煤炭产能从800万吨提升至2000万吨。

对于煤炭业务,1-8月公司已实现外销量1235万吨,预计前三季度可实现销量1420万吨,同比增长约91%。(外销量包含原煤、提质煤及部分外购煤)

同时,公司煤化工产品甲醇预计前三季度实现销量85万吨,同比增长15%,煤基油预计实现销量45万吨,同比增长25%。

在各项业务产销量大幅增长的同时,公司各项产品价格也呈现出显著的上涨趋势。

广汇能源表示,由于全球经济共振复苏和市场供需矛盾,国际国内大宗商品价格升势迅猛。2021年第三季度,广汇能源主营业务产品均跟随市场行情上涨趋势明显,预计第四季度产品价格在此基础上仍将继续上调。

在液化天然气LNG业务方面,由于2021年,在欧洲天然气价格暴涨的带动下,LNG到岸价呈现出显著的上涨进一步带动国内LNG价格上涨,夏季淡季不淡。

信达证券研报中称,2021年9月21日LNG到岸价格达到28.54美元/百万英热单位,创下近年夏季价格新高。而国内销售方面,2021年9月24日,新疆地区LNG出厂价达到6129元/吨,同比增长113%。

而广汇能源则预计截至三季度末LNG市场销售价格同比上年同期增长约126%。

在煤炭和煤化工价格方面,公开信息显示,截至2021年9月26日,新疆地区坑口煤价格达到380元/吨,同比增长49%;新疆地区甲醇出厂价2630元/吨,同比增长182%。

广汇能源则预计截至三季度末公司各细分品种煤炭市场销售价格同比上年同期增长约45-93%不等;甲醇截至三季度末市场销售价格同比上年同期增长约139%。

剥离非能源业务 十年磨剑终得报

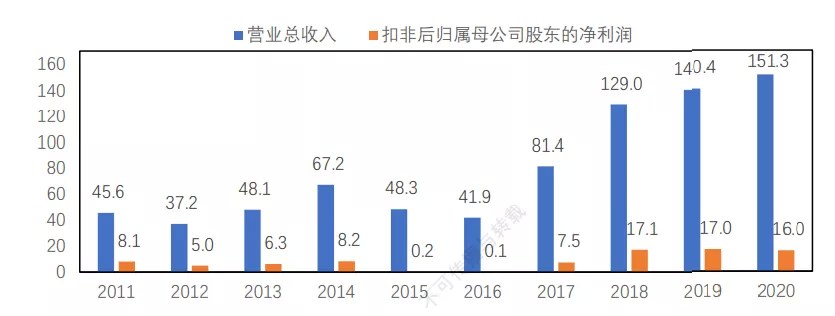

如果把广汇能源三季度业绩爆发,全归因于能源周期上行,那理由怕是太过单一和片面,忽略了广汇能源近几年的努力成效。

2012年广汇能源剥离了全部非能源业务,成功转型为专业化的能源开发上市公司,至今已 完成了第一个(2012-2020 年)战略转型的目标。

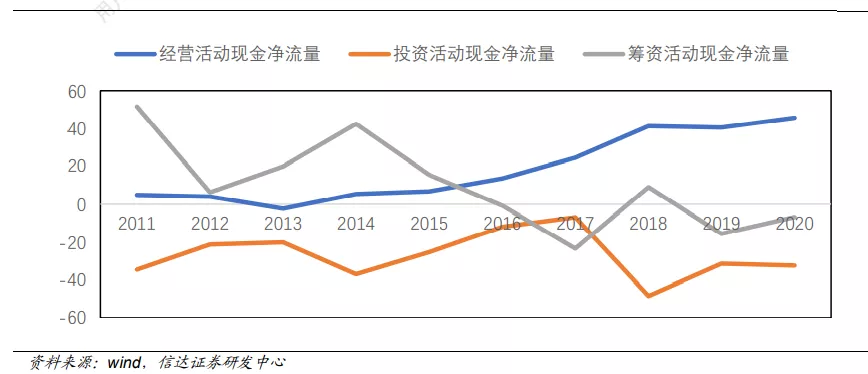

但2017年之前广汇能源的收入起伏不定,并且这几年中每年的投资活动净现金流大于微薄的经营活动净现金流,不能为股东创造价值,只能靠融资支撑运转。

来源:信达证券

而2017年之后,在周期性行业下行年间,广汇能源收入呈现稳步增长趋势,2018年-2020年扣非归母净利润都稳定在17亿元左右。

接着就是到了2021年,叠加顺周期,广汇能源业绩迎来爆发,公司上半年的归母净利润实现14.07亿元,甚至超过了2020年全年利润13.36亿元。而在现金流方面,经营活动产生的现金流量净额为22.94亿元。并且2017年之后经营活动现金流也大幅增长,完全能够覆盖投资活动现金流,实现公司的内生滚动发展。

来源:信达证券

而在碳达峰·碳中和的大背景下,为了积极响应提升能源发展质量,广汇能源将2021年作为公司发展史上第二次战略转型启动之年。半年报显示,公司重点计划通过4-5年的发展,争取实现天然气收入占比超过70%,同时稳步发展煤炭、煤化工业务。

在如今国内煤炭发展停滞,新能源供给未能跟上,存在供需错配的现状。而广汇能源稳扎稳打的发展下,或能吃尽新旧能源交替期的红利。

2020年天然气占能源消费总量的8.4%,比重逐年增长,天然气逐渐成为中国主体能源之一。

上半年,我国天然气市场依旧保持高速增长的态势。我国天然气消费总量为1860.2亿立方米,同比平均增速达15.76%。其中,我国天然气产量为1045亿立方米,同比增长10.90%;进口天然气总量为5982万吨,同比增长23.80%。

而广汇能源的天然气销售业务规模不断扩大,公司自产气稳定在10亿方/年,而外购气则从 1.4 亿方大幅增加至2020年的28亿方。而贸易气的净利润也是稳步增长,从2017年的2.2亿元增长到2020年的14.5亿元,增长了559%。

而今年上半年天然气贸易实现8.3亿元净利润,单吨盈利708元/吨,在国际天然气价格上涨的情况下仍然维持了700元以上的高水平,同比2017年增长79%。

此外,公司在2018-2019年投产的煤炭清洁炼化项目、红淖铁路项目等逐步开始盈利,其中红淖三铁路公司2020年营业收入增长了6333万元,同比增长2117%。公司2020年底收购马朗煤矿,马朗煤矿预计到2025年将贡献1500万吨的优质动力煤销量。这些项目投产后逐渐开始盈利,为公司业绩增长做出贡献。

本文选编自“财经涂鸦”,作者:Eric;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP