中国汽车流通协会:9月汽车销商库存预警指数为50.9%,位于不景气区间

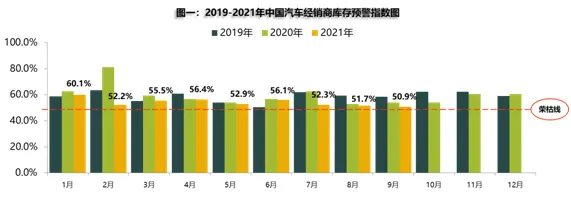

智通财经APP获悉,2021年9月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年9月汽车经销商库存预警指数为50.9%,同比下降3.1个百分点,环比下降0.8个百分点,库存预警指数逼近荣枯线,位于不景气区间。

9月进入旺季,市场需求增加。但芯片短缺、原材料价格上涨、马来西亚疫情等影响仍在延续,减产压力继续加大,新车供应不足。目前热销车型紧缺、车价上涨、交付周期延长,均导致消费者持币观望,影响终端市场销量。

目前,经销商面临库存紧缺、资金周转困难等问题,销售规模开始缩减,再加上旺季也没有推出大规模的营销活动,导致客流量不足。而且新车交付周期在1-3个月之间,过长的交付周期导致部分订单流失,经销商主要采取保价措施,稳定销量及盈利。

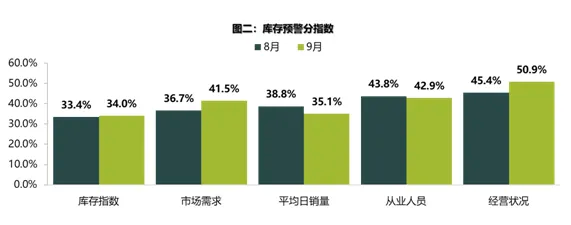

从分指数情况看:调查显示,9月库存、市场需求、经营状况指数回升,平均日销量、从业人员、指数下降。进入旺季,市场需求回升但汽车产量受限,销量下滑。

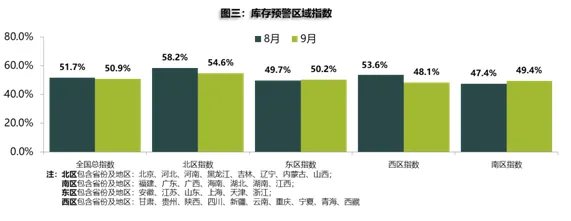

从区域指数情况看:调查显示,9月全国总指数为50.9%,北区指数为54.6%,东区指数为50.2%,西区指数为48.1%,南区指数为49.4%。福建地区疫情形势严峻,南区库存指数上升。

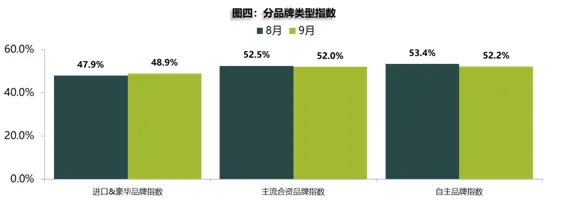

从分品牌类型指数看:从分品牌类型情况看,9月进口&豪华品牌指数微涨,主流合资品牌指数、自主品牌指数环比小幅下降。

进入10月旺季,缺芯问题尚未缓解,部分地区拉闸限电、疫情反复均会对市场造成冲击。今年不复往年火爆,金九失色,银十未卜。受疫情影响,黄金周出游人员减少,门店客流增加。如果车源供应紧张有所缓解,预计10月环比9月销量,将有所上升。目前,汽车芯片缺口峰值已经过去,未来芯片供应将会缓慢提升,但传导至汽车终端销售还需要3-5个月。

中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。同时,切勿松懈疫情防护,继续落实好疫情防控工作措施。

扫码下载智通APP

扫码下载智通APP