光伏行业深度研究报告:HJT商业化量产何时到来?

一、目前HJT的产能和量产情况如何?

HJT转换效率:量产线最高转换效率已突破25%

国内中试线转换效率突破25%+,半年时间转换效率提升近1pct。中试线方面,HJT电池于2020Q3开始在国内多条中试线上实现约24.0-24.3%的平均转换效率(晋能、通威合肥、通威成都),阿特斯21年3月末电池效率达23.9%,备受市场关注的合肥通威线的最新电池效率稳定在24%左右。21年6月1日隆基HJT电池转换效率已达25.26%。

国内量产线最高转换效率已达25%+,量产转换效率快速提升。量产线方面,21年3月18日安徽华晟500MWHJT电池量产项目正式流片,首周试产HJT电池片平均转换效率达到23.8%,最高效率达到24.39%。随着不到3个月的产能爬坡,6月8 日华晟量产平均效率已达24.71%,单片最高效率达25.06%。21年5月30日,经德国哈梅林太阳能研究所认证,迈为HJT量产电池转换效率达25.05%。

HJT发展历程:经历47年,21年逐步量产。伴随着技术的迭代、转换效率的提升,HJT发展可分为三个阶段:

1974-1996年,HJT研发阶段。1974年WalterFuhs提出非晶硅与晶硅结合的HJT结构,并于1983年研制出HJT电池,但转换效率仅12.3%。1991年日本三洋首次在硅异质结结构的太阳能电池中应用本征非晶硅薄膜,实现了异质结界面钝化作用,其转换效率高达18.1%,日本三洋申请了专利。

1997-2014年,HJT工艺发展阶段。1997年日本三洋生产HJT光伏组件,此后HJT电池的转换效率不断提高,2003年三洋HJT太阳能电池的实验室效率达到了21.3%。2013年,松下(收购三洋)研制了厚度仅有98μm的HJT电池,效率达24.7%。2014年,松下采用IBC技术,将HJT电池的转换效率提升到25.6%。德国光伏设备公司Roth&Rau(后被梅耶博格收购)以及法国国家太阳能研究所(CEA/INES)也投入HJT电池的研发。

2015-至今,国产商业化阶段。2015年后,松下对于HJT电池的专利已经过期,技术壁垒消除,国产厂商纷纷布局HJT。2017年,晋能试生产HJT电池,2018年实际产能已经达到50MW,2019年3月,晋能HJT电池量产平均效率突破23.79%;通威、爱康等厂商宣布GW级量产线计划,HJT电池规模化应用在即。

HJT产能:量产产能有望快速增长

2020年全球HJT在产产能已超5GW,国产厂商产能占比超30%。根据PVInfoLink统计,2020年全球HJT在产产能已超过5GW,包括松下在日本和马来西亚合计1GW的产能、REC新加坡600MW产能、国内钧石600MW产能、晋能120MW产能、通威合肥(250MW)、成都(150MW)、华晟500MW在产产能等。目前在产的中试线产能4GW左右,全球在产的量产线合计产能约为1.5GW,在产HJT产能中国产电池企业产能占比约50%。

GW级投资规划频出,2021年HJT新投资产能有望达10~15GW。目前华晟新能源、钧石能源、山煤国际、通威股份、爱康科技、东方日升、明阳智能、金刚玻璃等企业均已宣布投资新建GW级的HJT相关项目,据公开资料显示,目前市场上规划HJT电池片技术的产能有近40GW+。2020年10月,通威完成1GW的HJT电池招标,标志着HJT电池开启GW级建设时代,根据目前的扩建项目情况统计,我们预计21年将新增10GW的HJT招标产能。

二、如何提高现有HJT产线的转换效率?

非晶硅镀膜工艺优化:提升钝化效果

HJT电池可获得较高的转换效率,非晶硅薄膜的钝化效果是关键,提升钝化效果的关键是降低杂质影响,目前可通过改变镀膜顺序和预处理工艺来减少杂质。

改变PECVD镀膜顺序,减少本征层硼污染,转换效率有望提升0.15%。目前生产HJT镀膜一般先完成一面镀膜,再翻面完成另一面镀膜,即ip+in或in+ip的顺序,该工艺的缺点在于p型掺杂层镀膜完成后,硼残留在腔体及托盘表面,硼污染会影响本征层的钝化效果,降低转换效率。目前,PECVD设备采用两次翻面即i-in-p镀膜,可有效减少硼污染。迈为新一代PECVD设备已开始使用该技术,由2台CVD变为3台CVD,并增加一次翻片,使得电池转换效率提升0.15%。

硅片预处理工艺,减少硅片杂质提升转换效率。可通过氢氟酸或氢等离子体对硅片进行预处理,减少硅片表面的重金属杂质,从而提升少子寿命、提高电池片效率,优化界面钝化效果。

HJT电池膜层优化:非晶微晶相结合

提升非晶硅薄膜的晶化率可有效提升转换效率。HJT电池的转换效率与非晶硅薄膜的晶化率、电导率和吸收率相关,如果把非晶硅的晶化率提高,电导率会大幅提高,而自吸收则下降,可以减少ITO横向电导的压力,实现更好的钝化效果。

非晶微晶相结合技术目前还处于实验室阶段,规模化应用仍需时日。微晶硅沉积使用PECVD、HWCVD或VHF-PECVD技术,目前由于微晶硅生长速率较慢,且存在纵向不均匀,在界面处易生成非晶孵化层,影响电池性能,一般使用VHF-PECVD制备微晶硅,但该技术目前规模化生产的薄膜均匀性较差,纳米晶硅/微晶硅作为未来HJT的发展方向,大规模应用仍需解决技术工艺问题。

电池材料优化:靶材、银浆材料优化,提升转换效率

靶材的选择决定了薄膜的光电特性,进而影响电池转换效率。目前TCO镀膜主要采用PVD或RPD技术,PVD主要采用ITO和SCOT靶材,目前ITO靶材已较为成熟,ITO的锡含量越低,电池转换效率越高,97/3和99/1低锡含量溅射靶材所制备的异质结电池的转换效率要优于普通成分比为90/10的ITO靶材。RPD主要采用IWO和ICO靶材,新型ICO靶材载子迁移率可达50-150cm2/Vs,高于IWO的40-80cm2/Vs,有望大大优化薄膜性能,未来靶材材料的创新有望进一步带动电池转换效率的提升。

HJT低温银浆电阻率较高。目前PERC电池采用的高温银浆是1-3um的球形银粉,该种银粉在烧结过程中部分熔融形成电阻低的银电极,目前晶硅电池电阻率水平是在2-3*10-6Ωcm。而HJT电池工艺中的电极成型温度达不到可使球形银粉部分熔融烧结的要求,所以电阻较高,目前HJT低温银浆电阻率达到5-6*10-6Ωcm,是高温银浆的1.5-2倍,这是HJT电池串联电阻高的主要原因之一。

低温银浆材料优化,可降低电阻率提升电池效率。目前,一方面通过对不同尺寸、不同形貌银粉的复配,使银粉在银浆中达到最优的密堆积状态,减少电极固化后的内部孔洞密度。另一方面并通过提升银含量,提升电极固化过程的体积收缩率,增加电极固化后银颗粒之间的接触点及接触有效性,HJT银浆电阻率有望降低至3-4*10-6Ωcm,电阻降低可有效提升HJT电池效率。

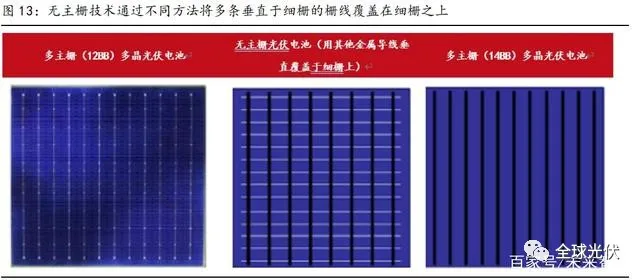

组件结构优化:无主栅设计提升转换效率

无主栅技术具备提升光照面积并降低电阻的优势。光伏栅线的责任在于传导电流,从电阻率的角度分析,栅线越细则导电横截面积越小,电阻损失越大,而栅线越粗会遮挡部分太阳光进入电池,因此主栅和副栅设计的核心是在遮光和导电之间取得平衡。无主栅技术保留正面传统的丝网印刷,制作底层细栅线,然后通过不同方法将多条垂直于细栅的栅线覆盖在细栅之上,形成交叉的网格结构,以金属线代替传统焊带,汇集电流的同时实现电池互联,从而减少阳光遮挡,降低电阻。

无主栅技术可提升0.3%的电池转换效率。梅耶博格的SWCT技术将内嵌铜线的聚合物薄膜覆盖在HJT电池正面,在组件层压过程中,依靠层压机的压力和温度使铜线和丝网印刷的细栅线直接结合在一起,铜线代替了银主栅,节省了材料成本。预计SWCT可将组件封装后的电池片转换效率提升0.3%,耗银量最高可减少83%。

转换效率提升路径清晰:预计2025年HJT量产平均转换效率达26%+

预计2025年HJT量产平均转换效率达26%+,HJT+钙钛矿中试线效率可达28%。按照目前HJT电池厂对HJT技术升级的规划,预计21年通过改变PECVD镀膜顺序、吸杂工艺等方式,HJT量产稳态效率可达24.7%+;22年可通过银浆、靶材的材料优化将HJT平价量产效率提升到25%;23年可通过非晶微晶相结合,将量产平均转换效率提升到25.5%;24年通过无主栅等技术将HJT电池量产效率提升到26%;25年通过HJT叠层钙钛矿中试线效率达28%,HJT量产线效率有望达26%+。

三、如何来降低HJT的成本?

降低HJT电池非硅成本是关键

HJT非硅成本占比高于PERC。HJT电池的成本主要由硅片、浆料、靶材、设备折旧和其他构成,成本占比分别为53%/25%/6%/5%/11%。目前HJT非硅成本占比约47%,而PERC电池非硅成本占比约43%,主要是HJT低温银浆、靶材、设备等非硅成本较高。

HJT电池成本较PERC每瓦高0.18元,94%的成本增加在非硅成本上。假设PERC和HJT电池转换效率分别为22.7%/24%,产品良率分别为98.9%/98.5%,单片银耗分别为90/120mg。由于N型硅片较P型硅片溢价8%,预计HJT单瓦硅片成本为0.48元,较PERC高2.1%。由于低温银浆较高温银浆溢价30%,且HJT银耗更高,HJT单瓦银浆成本约为0.23元,较PERC高130%。由于HJT设备单位GW需要4.5亿元投资,而单位GW的PERC设备投资约1.7亿元,因此HJT设备单瓦折旧约0.05元,较PERC高150%。此外,HJT靶材成本每瓦约0.05元,而PERC无靶材成本。由于HJT生产工序少,制造费用等预计每瓦较PERC低0.03元。综合以上,HJT电池生产成本约为0.9元/W,与PERC0.72元/W的成本相比高出0.18元/W,高出的成本中硅片、银浆、靶材、设备折旧成本增加的占比分别为6%/72%/28%/17%。未来HJT降本主要依靠硅耗减少、银浆降本、靶材国产化、设备降本来实现。

银浆降本:银包铜技术有望大幅降本,栅线工艺优化降低银耗

目前HJT电池银耗约为PERC的2倍多。PERC的银浆通过高温烧结固化,银粉熔融在一起,容易形成导电通路。而HJT是低温工艺,低温银浆的导电性能弱于高温银浆,因此需要提高银的含量来提高导电性。以166电池片为例,单片HJT电池银浆耗量超过200mg,而PERC电池银耗约为90mg。

银包铜技术可大幅降低银耗,单瓦成本降低0.12元。银包铜是在铜的表面包裹银粉,低温加工工艺使得铜作为导电材料,从而降低银的使用量。一般低温银浆中银含量约92%,8%为有机物玻璃粉等,而银包铜中银、铜、有机物的含量分别为41%/51%/8%,使得银含量占比降低近一半。以166电池片为例,银包铜技术可使HJT电池银耗降至106mg,达到与PERC接近的银耗水平。而银包铜技术需采用低温工艺,对于PERC、TOPCON的高温工艺不适用,可快速降低HJT的银耗差距。考虑到低温银浆相比高温银浆30%的溢价,在其他条件不变的情况下,若银耗相同,HJT的电池的单瓦成本将由0.9元降至0.78元,较PERC成本高8%。

银包铜技术有望得到量产验证。目前京都KE公司可实现银包铜量产,华晟将于21年6月采用银含量62%的银包铜浆料进行试验,若试验通过,HJT电池单位银耗与PERC电池单位银耗之间的差距将从2020年的100%左右急剧缩小到20%以内。若华晟通过银包铜试验,21Q4将采用银包铜技术进行量产,HJT银耗仍有进一步下降空间,贴近甚至低于PERC银耗量,真正开启HJT技术的低成本量产时代。

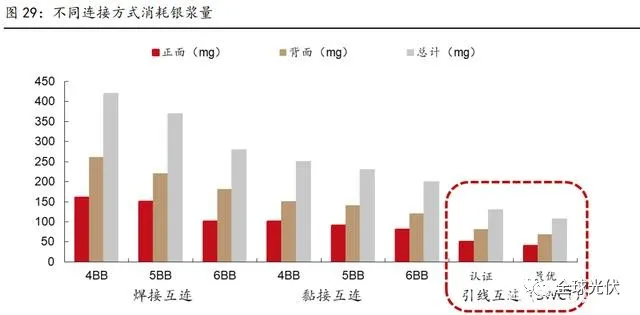

高精串焊技术可降低银耗,单瓦成本降低0.08元。目前主栅银耗约为20mg,细栅银耗约110mg,通过高精度串焊减少主栅pad点大小,使得主栅变细、变短,副栅变少,减少细栅及主栅银耗,银耗有望从180mg/片降至120mg/片,电池单瓦成本有望降低0.08元。目前高精串焊技术已在华晟量产线上进行使用,预计21年6月底前会有4台高精串焊设备进行量产试用。

无主栅技术可降低银耗,每瓦成本降低0.11元。得益于HJT电池表面导电的特性,取消金属栅线电极,直接贴合低温合金包覆的铜丝到TCO上,形成欧姆接触,可制造无主栅电池,无主栅后银浆耗量有望从180mg降至100mg,每瓦成本降低0.11元。

低温银浆有望实现进口替代,大幅降低银浆价格。高温银浆市场已逐步实现进口替代,国产厂商于2017年对高温银浆进行进口替代,到2020年国产品牌帝科股份、苏州固锝、匡宇科技、常州聚合高温银浆市占率约40%+,海外供应商日本KE、杜邦、汉高、贺利氏由于成本劣势,正逐步被国产品牌替代。目前低温银浆由于对原料要求高,90%的低温银浆由日本KE供应,未来随着国产HJT投资规模的扩大,低温银浆也有望实现进口替代,常州聚和、苏州晶银已经实现低温银浆小批量生产,浙江凯盈进入产品测试阶段。目前进口银浆价格约6500-6800元/kg,国内低温银浆价格约为5000-5500元/kg,随着国产化量产,低温银浆价格有望降至5000元/kg以下,与高温银浆平价。

靶材降本:国产化有望大幅降低靶材成本

靶材是TCO薄膜生产的核心材料。TCO薄膜生产主要采用ITO、SCOT、IWO、ICO四种靶材,溅射是制造TCO薄膜的主要工艺,利用离子源产生的离子,在真空中经过加速聚集,形成高速离子束流,轰击固体表面,离子和固体表面的原子发生动能交换,使固体表面的原子离开固体并沉积在基底表面,被轰击的固体称为溅射靶材。TCO薄膜沉积主要采用PVD和RPD两种技术,PVD技术以ITO、SCOT作为靶材,RPD以IWO、ICO作为靶材。

靶材的生产制造具有一定的技术壁垒。由于靶材的质量直接影响TCO薄膜的一致性和均匀性,因此靶材的纯度、致密度和均匀性等要求较高,靶材的金属纯度要求达到99.995%以上,靶材的致密度对TCO薄膜的电学和光学性能有显著影响,靶材的成分、晶粒度直接影响薄膜的一致性和均匀性,因此靶材的材料和制造工艺具有一定的技术壁垒。

大尺寸高纯靶材市场被日韩企业占据。高纯溅射靶材上游的高纯金属市场主要被日韩企业垄断,目前高纯溅射靶材的主要供应商为日本三井、东曹、日立、三星、康宁,国内企业在大尺寸高纯靶材的生产能力与外资相比仍有差距,日韩企业可做出长3000毫米、宽1200毫米的靶材,但国产靶材的长度不超过1000毫米。

ITO、IWO靶材已逐步实现国产化,国产化有望将电池的靶材成本降低57%。目前国内先导、映日等企业ITO靶材已较为成熟,先导通过收购优美科国际公司,其靶材生产的纯度、密度大幅提升,长度可达4000毫米,目前SCOT靶材正在研发,IWO壹纳光电已实现国产。以IWO靶材为例,在同样是4-4.5g/cm的密度下,进口靶材价格为3200元/kg,对应电池靶材成本0.6-0.7元/片,国产靶材价格约2000元/kg,对应电池靶材成本0.2-0.3元/片,采用国产靶材电池单片成本可降低57%。

设备降本:国产化+提升效率,设备投资额有望不断下降

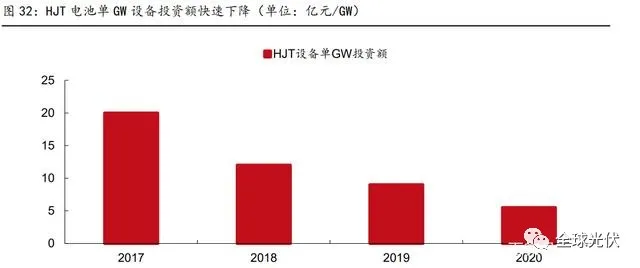

HJT设备国产化可大幅降低成本。2017-2018年HJT设备主要由梅耶博格、YAC、AMAT、日本住友等外资品牌提供,设备成本约10-20亿/GW;2019年迈为、钧石、捷佳伟创等开始进行进口替代,设备成本降至5-10亿/GW;2020年6月欧洲老牌光伏设备龙头梅耶博格退出HJT的竞争,国内设备商加码研发,迈为和钧石具备了HJT整线设备供应能力,20年HJT设备成本降至5亿/GW左右,随着量产产能的投放,以及设备国产化率的提升,预计21年HJT设备成本有望降至4亿/GW。

非晶硅沉积和TCO制备设备降本是关键。HJT生产包括清洗制绒、非晶硅沉积、TCO制备、丝网印刷和光注入退火,以上五个环节设备成本占比分别10%/50%/20%/15%/5%,非晶硅沉积和TCO制备的设备占到整个设备成本的70%,是降本的关键。

非晶硅沉积设备降本主要依靠设备国产化和提升生产效率。目前非晶硅沉积主要采用PECVD设备,有量产供应能力的PECVD设备商有梅耶博格(自用)、应用材料、迈为股份、理想万里晖。目前PECVD进口设备的价格约4.8亿/GW,国产设备的价格仅2亿/GW,价格为进口设备一半。国产设备成本低主要是生产效率较高,2018年梅耶博格PECVD生产效率是2400片/小时,整线年产能只有110MW,导致整线设备投资额高达10亿/GW。2019年迈为给通威提供的设备将PECVD生产效率提升至6000片/小时,整线年产能达250MW,整线成本降至6亿/GW。PECVD生产效率的提升可大幅降低设备成本,目前迈为PECVD设备生产效率可达8000片/小时,年产能提升至400MW,整线成本降至4亿/GW左右。

TCO设备有望通过国产化进一步降本。TCO膜的生产采用PVD和RPD技术,PVD工艺较为成熟,主要进口设备供应商包括冯阿登纳、梅耶博格、新格拉斯,国产厂商包括迈为、钧石能源、捷佳伟创、捷造光电等。冯阿登纳和新格拉斯PVD设备效率可达8000/6000片/小时,迈为PVD设备效率也达到了8000片/小时,未来有望提升至10000片/小时,可进一步降低成本。RPD方面,国内捷佳伟创已获得住友公司RPD授权,每小时生产效率由梅耶博格的3000片提升到每小时5500片,随着国产设备的降本增效,TCO设备有望持续降本。

硅片降本:HJT相比PERC更适合硅片薄片化,可大幅降低硅成本

PERC电池薄片化面临压力。硅片薄片化可降低硅成本,硅片每减薄20μm,对应组件成本降低约5-6分/W。目前PERC电池厚度一般在170-180μm,由于PERC电池是非对称结构,若降到160μm以下容易发生硅片碎片,PERC电池也容易发生弯曲,导致转换效率的降低,甚至短路现象,理论上PERC电池厚度不能低于110μm。

HJT电池结构对称,适合硅片薄片化发展。HJT电池片的对称结构减少了电池制作中的机械应力,因此硅片的碎片率更低;由于HJT是低温工艺,生产工艺在200°C以下,硅片在低温下也不容易发生翘曲,薄片化电池的良品率更高。此外,HJT电池在硅片变薄的情况下,开路电压上升,短路电流下降,电池的效率能够基本维持不变,HJT更适合薄片化硅片。

HJT正不断探索薄片化进程。日本三洋早年的HJT电池厚度仅98μm,实验室转换效率可达到24.7%。目前理想万里晖PECVD产品可使硅片厚度降低到130-150μm,相比170μm的普通电池片,薄片化电池不仅转换效率的损失不足0.1%,而且碎片率的上升也不到2%,HJT产业将在未来几年进一步探索120-130μm的薄片化进程。

硅片薄片化可降低电池硅耗。按照PERC电池175μm厚度计算,166/182/210出片量分别为62/51/38片。若HJT电池厚度降至160μm,166/182/210出片量将分别增加至68/56/42片,硅耗较175μm的PERC电池降低8.57%,若HJT电池厚度降至150μm,166/182/210出片量将分别增加至72/60/44片,硅耗较175μm的PERC电池降低14%

效率提升:带来各环节的成本摊薄

电池转换效率的提升可摊薄光伏全生命周期成本。由于HJT电池发电效率比PERC高1.0%-1.5%,因此HJT组件功率可以比PERC更大,大功率组件一方面具有价格溢价,另一方面可以带来电站建设成本的摊薄。考虑到全生命周期的成本摊薄,HJT电池修正成本优势=HJT电池生产成本差异+组件非硅成本差异+BOS成本差异+发电量溢价。

HJT较PERC具备全生命周期成本优势。以3.5元/W的光伏系统为例,假设HJT转换效率高于PERC1.3pct,HJT比PERC全生命周期每瓦发电量将多出7%,HJT电池会带来0.26元/W的含税销售溢价,虽然HJT电池成本较PERC高0.18元/W,但发电量的增加,HJT技术可以带来组件BOS成本下降0.015元/W,组件非硅成本下降0.025元/W,综合以上,HJT较PERC有0.12元/W的修正成本优势。

四、HJT规模化量产时代何时到来?

硅成本:2021实现硅片N、P同价,2022年N型硅片成本有望低于P型

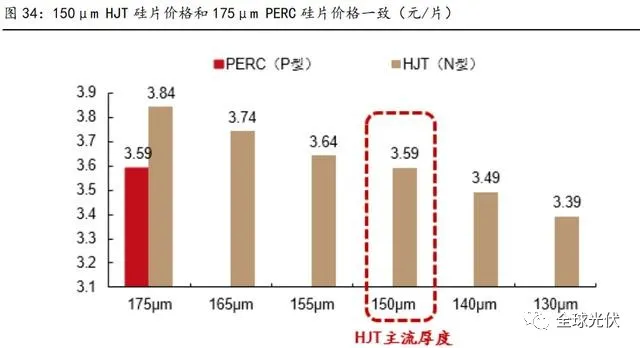

2021年HJT电池硅成本可实现NP同价,2022年N型硅片成本有望低于P型。按照M6175μmP型硅片不含税价格3.59元/片,由于N型硅片硅料纯度要求高,因此N型硅片价格一般较P型高7%。P型硅片价格约3.84元/片,硅片每减薄5μm,单片价格下降约5分。当HJT电池厚度达150μm时,HJT硅片价格达3.59元/片,可实现P、N硅片同价。目前华晟量产线生产的硅片为150μm,并计划生产130μm的硅片,130μm的N型硅片成本将低于P型5%,2022年N型硅片成本有望低于P型。

未来HJT硅成本降本空间大。①吸杂降本:增加不到0.01元/W工序成本,可降低N型硅料纯度要求,缩减N、P硅片价差,提高电池转换效率0.2%。②半片化:目前迈为的HJT设备生产的电池片均为半片,210半片电池可兼容硅片薄片到100-120μm,可进一步降低硅成本;③边皮料利用:从圆棒到方棒的加工过程中,增加四个半圆中的硅材料利用,收料率可大幅提升8%+。此外,目前硅料价格快速上涨,HJT薄片化优势更加凸显,有望加速HJT薄片化进程。

非硅成本:2022年HJT非硅成本有望与PERC持平

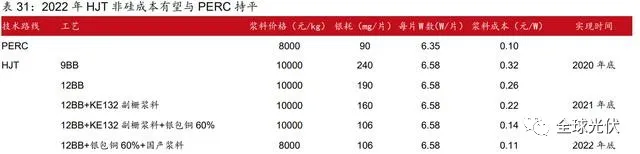

2021年12BB成熟应用,HJT和PERC电池的非硅成本差异较2020年降低一半。2020年HJT非硅成本约0.42元/W,PERC电池非硅成本约0.2元/W,HJT非硅成本高于PERC电池110%。2021年通过12BB栅线的应用,银耗可由240mg/片降至190mg/片,通过应用新款KE132副栅浆料,加上图形优化,银耗可进一步降低至160mg/片,按照1万元的进口浆料价格计算,预计银浆成本降低0.11元/W,HJT非硅成本有望降至0.31元/W,非硅成本高于PERC电池59%。目前华晟量产线已成功导入12BB,M6硅片银耗已降至160mg,预计到21年底HJT和PERC电池的非硅成本差异将较2020年降低一半。

2022年银包铜和浆料、靶材国产化,HJT非硅成本有望与PERC持平。银包铜浆料的导入可将银耗由160mg/片降至106mg/片,银浆成本有望降低0.072元/W,随着HJT规模化量产,以及国产浆料替代进口,浆料价格有望由1万元/kg降至0.7万元/kg,银浆成本有望降低至0.11元/W,基本与PERC持平。此外,靶材国产化、加上新材料应用,靶材价格有望降低25%,靶材成本有望降低0.014元/W。基于以上降本路径,2022年HJT非硅成本有望达0.19元/W,届时将与PERC非硅成本持平。

五、如何看待HJT设备行业的竞争格局?

产业化:HJT设备国产替代进行中,降本增效是关键

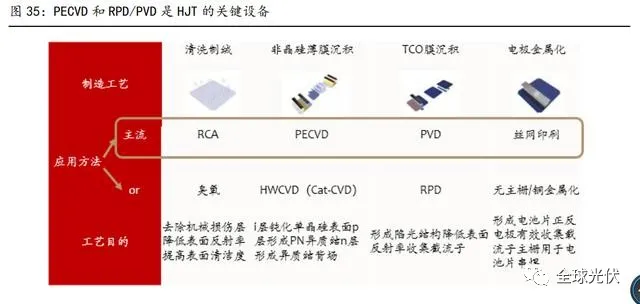

HJT设备需平衡设备稳定性和成本,PECVD和RPD/PVD设备是核心。HJT电池生产工艺主要包括清洗制绒、非晶硅薄膜沉积、TCO膜沉积、电极金属化,四个工艺流程对应的设备价值量分别占比10%/50%/20%/20%,PECVD价值量占比最高。由于HJT电池对设备要求较高,真空度、洁净度、膜厚度、压力、沉积速率等各种因素都会对镀膜质量产生影响,非晶硅薄膜沉积、TCO膜沉积是影响电池效率和稳定性的核心工艺,因此PECVD和RPD/PVD是HJT的关键设备。

HJT设备正进行国产替代,拥有整线交付能力的企业优势明显。早期HJT产线以梅耶博格、YAC、Rena等外资品牌设备为主,2017-2018年HJT设备投资额在9-12亿/GW,设备投资额较高。2019年起通威、爱康、华晟等电池厂商开始在部分设备上选取国产厂商,仅用2年时间,设备投资额快速降至5亿元/GW以下,与此同时外资品牌因经营情况差,Amtech、梅耶博格、REC等相继退出光伏设备市场。目前迈为、钧石、捷佳伟创成为国内竞争实力较强的HJT设备供应商,迈为和钧石已具备整线交付能力。由于HJT设备技术门槛高,拥有整线设备交付能力的供应商将有更强的成本控制和议价能力,未来整线设备商市场集中度有望持续提升。

清洗制绒:国产替代是必然趋势,捷佳伟创和迈为具备潜力

清洗制绒直接决定HJT电池特性。清洗制绒是HJT电池生产的第一步,清洗制绒是利用KOH腐蚀液对N型硅片进行各项异性腐蚀,即在硅片表面形成绒面,可将硅片表面反射率降低至12.5%以下,从而产生更多的光生载流子。由于HJT是低温工艺,无法通过高温工艺除去杂质,因此清洗制绒制备较为关键。

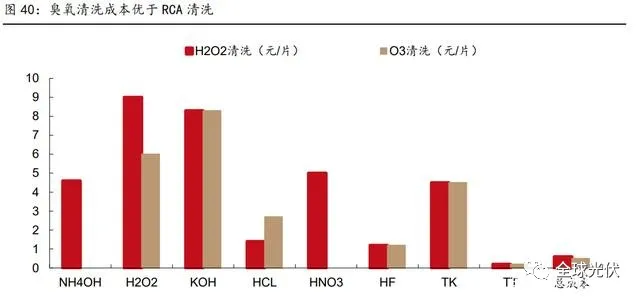

臭氧清洗工艺更具备发展潜力。制绒清洗工艺包括RCA清洗法和臭氧清洗法,RCA清洗通硫酸和过氧化氢制成高浓度混合溶液来进行清洗,优点是清洗效果好,但清洗成本较高,成本约0.32元/片。臭氧清洗是通过臭氧超纯水来进行清洗,既可实现硅片表明的高效清洗,同时可节省化学品用量,成本约为0.25元/片,成本更优,臭氧清洗已逐步取代RCA清洗并在量产中推广。

YAC清洗制绒设备性能强,但价格较贵。目前制绒清洗海外设备商主要是日本YAC株式会社、德国Singulus和德国Rena,外资设备中YAC实力较强。YAC设备节拍可达8000~10000wph,碎片率低于0.03%,单晶制绒反射率在11.1%-11.4%。目前已建成的HJT产线中60%以上采用的是YAC的清洗制绒设备,但进口设备价格较贵,一台进口的250MW的清洗制绒设备价格约1000万元,对应1GW产线设备投资额约4000万元。

捷佳伟创清洗制绒设备具备较高性价比。国产设备商主要是捷佳伟创、北方华创。目前捷佳伟创已形成清洗制绒供货能力,通威、中威、金石能源的HJT生产线均有采用捷佳伟创的清洗制绒设备。捷佳伟创设备节拍达3200~6400wph,碎片率低于0.05%,单晶制绒反射率低于11%。公司研制了最新全自动配液、高精度补液术以及硅片表面预脱水技术,设备性能与外资品牌差距正不断缩小。国产设备价格便宜,一台国产的330MW的清洗制绒设备价格约500万元,对应1GW产线设备投资额约1500万元,约为进口设备价格的37%,具备较强的性价比优势。

清洗制绒设备国产替代是必然趋势。目前捷佳伟创已顺利实现清洗制绒设备的国产化,其设备性能有望通过研发投入持续提升。迈为股份也通过与参股江苏启威星引进YAC全套技术,并结合了自有的半导体湿法技术,突破了HJT清洗设备,加入整线解决方案中。由于清洗制绒设备技术门槛不高,加上国产设备厂商技术迭代快、成本低,捷佳伟创和迈为股份均具备较强的国产替代实力。

PECVD:设备降本的关键,迈为实力强

PECVD为主要的非晶硅薄膜沉积技术。HJT电池生产的第二道工序非晶硅薄膜沉积,主要有PECVD和HWCVD两种工艺,HWCVD是日本三洋选择的方案,优点是沉积非晶硅质量较好,缺陷更少;缺点是镀膜均匀性较差,碎片率较高,电耗偏高。因此,PECVD凭借良好的质量和稳定性成为主流薄膜沉积技术。

PECVD设备技术壁垒高。PECVD通过微波或射频波使腔室内的反应气体分子电离,形成的高化学活性等离子体,在基片表面发生化学反应,沉积成膜。PECVD在传统晶硅电池中沉积的薄膜厚度均大于100nm,而在HJT中PECVD在硅片正反面先后沉积两层非晶硅薄膜用作钝化层,钝化层的厚度需控制在5-10nm,对薄膜的均匀性、致密度、容错率要求非常高,直接影响电池片的转换效率,因此是HJT设备中技术难度最大的设备。

PECVD有多种技术路线,核心为保证质量、提升效率。根据等离子发射源的运作情况,可分为动态和静态PECVD;根据设备结构,可分为线列式和团簇式;根据射频频率的不同,可分为RF-PECVD和VHF-PECVD。不同的路线核心都是为了在保证镀膜质量的同时,提升产能、降低成本。

RF-PECVD技术是目前主流技术。气体分子在射频场下被电离成等离子体,按照射频频率可分为RF-PECVD和VHF-PECVD,其中13.56MHz为RF-PECVD,30-300MHz之间为VHF-PECVD。VHF-PECVD高频下薄膜致密性佳,导电率高,但是薄膜均匀性变差,容易出现脱落或纹路,目前理想能源应用此技术。RF-PECVD虽然沉积速度慢,但薄膜均匀性好,透光率高,目前为主流技术,迈为、钧石、应材、梅耶博格均采用此技术。

线列式VS团簇式,线列式串列是目前主流技术,团簇式具备发展潜力。线列式串列是指单一腔室内仅进行单一类型薄膜的沉积,各沉积腔室呈链状直线排开,此工艺占地面积较大,但传递简单,目前迈为、钧石、理想、日本真空均采用此工艺。线列式并列技术工艺易调整,但是传递过程中容易污染,目前梅耶博格、精矅采用此技术。团簇式设备以中央传输室为中心,各腔室相互独立、互不干扰,可同时处理较多硅片,产能较大,但需要采用机械手进行硅片传送,传输过程易造成碎片,自动化要求极高,目前应用材料、INDEO采用了这种技术。

静态VS动态,迈为准动态技术具备优势。静态镀膜是指硅片在成膜期间静止不动,等离子体需要不断的开启和关闭进行镀膜,优点是运行稳定、成品率高,缺点是生产效率低、成本高,目前梅耶博格、应材、钧石、理想采用静态镀膜,生产节拍在2400-5000wph之间。动态镀膜是硅片按照特定的速度移动,等离子体在腔室内不间断生产,优点是生产效率高,但生产不稳定,产品质量难以保证,目前迅力光电采用动态镀膜。迈为股份结合动态和静态两种工艺优势,研发出准动态镀膜技术,在稳定生产的情况下,生产节拍达5000-8000wph,大幅提升效率,降低成本。

与外资品牌相比,内资PECVD设备具备较强性价比优势。PECVD在HJT产线中成本占比50%,是设备降本的关键,外资PECVD设备商主要是梅耶博格、应材、INDEOtec,由于外资PECVD设备是内资价格的近2倍,近年来新投的HJT产线普遍采用内资设备,主要设备商是迈为、理想、钧石,捷佳伟创积极布局PECVD设备。

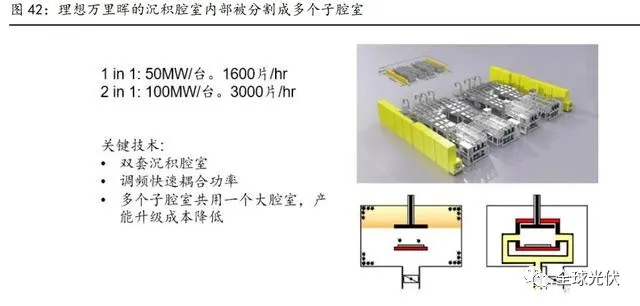

理想设备抽屉式反应腔可提升产能,频率自适应技术镀膜质量优异。理想万里晖的抽屉式反应腔为独家核心技术,沉积腔室内部被分割成多个子腔室,可实现工艺并行运行,使产能翻倍,公司运用频率自适应技术,提升了镀膜均匀性。目前理想的PECVD设备节拍达4000-5200wph,uptime≥90%,碎片率小于0.1%,产品质量优异。理想设备主要应用在通威、华晟、中威产线上。

钧石设备镀膜均匀性好,产品稳定性高。钧石能源模块化链式PECVD系统采用独特的RF电极设计,电极间距可调节,稳定性好,载板温度均匀,沉积薄膜厚度均匀性好,可兼容M6、M10、G12硅片,设备uptime超过90%,目前节拍最高达5200wph。钧石PECVD目前主要用在通威、金石能源产线上。

迈为设备生产效率高,规模化量产具备高性价比优势。迈为PECVD设备核心优势是准动态镀膜工艺,目前节拍最高达8000wph,在华晟量产线上各项指标突出,量产转换效率达24.7%,uptime≥98%,碎片率小于0.25%,各项指标优异,且产能较高,具备量产的性价比优势。通威、华晟、阿特斯已采用迈为PECVD设备。5月28日,经德国哈梅林太阳能研究所(ISFH)测试认证,迈为股份研制的异质结太阳能电池片,其全面积(大尺寸M6,274.3cm2)光电转换效率达到了25.05%,刷新了异质结量产技术领域的最高纪录。

PVD与RPD:国产化率高,提升靶材利用率是设备竞争关键

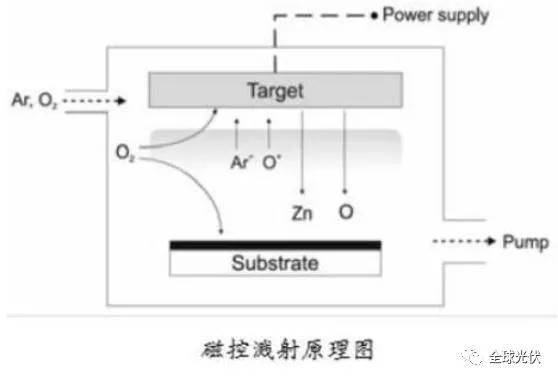

在硅片表面沉积非晶硅薄膜后,下一个步骤是在硅片正反面沉积透明导电氧化物(TCO)薄膜,该薄膜作用是实现导电、减少反射、并保护非晶硅薄膜。导电性好、透过率高是TCO薄膜需要具备的关键特性。

PVD镀膜稳定,RPD效率高但存在专利限制。TCO膜的生产主要采用PVD和RPD两种方式,PVD利用加速的高能粒子轰击靶材形成薄膜,是目前的主流技术,镀膜均匀易于控制,工艺稳定,缺点是销量较PERC未拉开差距。RPD是利用等离子体枪产生氩等离子体轰击靶材形成薄膜,较PVD技术有0.3-1%的效率优势,但是设备价格高,且关键部件和靶材、专利受日本住友限制,目前规模化应用较少。捷佳伟创获得日本住友授权,可制造RPD设备。

PVD国产化率高,降本空间有限。PVD在HJT设备成本占比约10%,外资厂商主要有冯阿登纳、Singulus、梅耶博格,国产厂商主要有捷佳伟创、迈为、钧石、捷佳光电。PVD设备产能目前已达较高水平,冯阿登纳、Singulus、迈为产能分别达到8000/6000/8000片/小时,通过提升产能来降本的空间不大。PVD设备技术门槛低,目前迈为、捷佳伟创、钧石设备性能优异,已成为主流设备商,冯阿登纳等外资厂商也通过在国内设厂来降低成本,PVD国产化进展顺利,降本空间相对有限。

提升靶材利用率是未来PVD设备竞争的核心。靶材的选择决定了薄膜的光电特性,进而影响电池转换效率。目前大部分企业的PVD设备靶材利用率达80%,PVD主要采用ITO和SCOT靶材,RPD主要采用IWO和ICO靶材,未来靶材利用率的提升可进一步提高转换效率,靶材利用率是PVD设备商竞争的关键。

捷佳伟创RPD设备转换效率高,RPD+PVD一体机具备潜力。捷佳伟创获得日本住友RPD专利授权后,自主研发RPD5500A设备,uptime>90%,膜厚均匀度可控制在5%以内,碎片率≤0.05%,产能可达到5500片/小时,结合新一代的靶材技术和工艺,带来更高的效率和导电性。19年6月为通威HJT产线提供了RPD设备。20年公司推出了PAR5500设备,正面用RPD,背面采用PVD,成本较低,镀膜质量更好,具备量产潜力。

丝网印刷:国产设备商优势明显

HJT电池在完成TCO薄膜沉积后,需要进行电极的生产,电极生产是通过与硅形成良好导电性能和高电流收集效率的欧姆接触,收集光生载流子并导出到电池,目前主要使用丝网印刷工艺。

HJT丝网印刷设备较PERC增量技术少。异质结电池的丝网印刷与PERC的丝网印刷工艺接近,唯一的差别是HJT是低温工艺,丝网印刷需要将温度控制在200-220℃,目前主流的PERC丝网印刷设备商均可提供HJT丝网印刷设备,HJT丝网印刷设备增量技术较少。

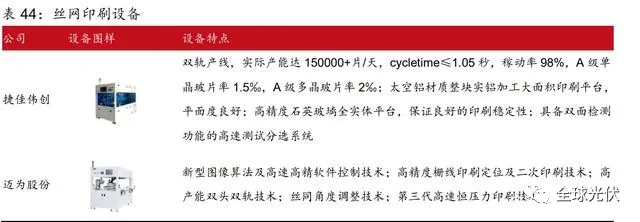

丝网印刷国产化率高。丝网印刷设备在HJT设备成本占比10%,目前丝网印刷进口品牌以应材为主,国产品牌以迈为(300751.SZ)为主,其余厂商包括mcrotec、捷佳伟创(300724.SZ)、金辰股份(603396.SH)。目前国产厂商的丝网印刷设备成本低于1亿元/GW,国产厂商具备明显优势。迈为在PERC丝网印刷市占率超过70%,有望成为HJT丝网印刷龙头。

六、HJT产业链配套情况如何?

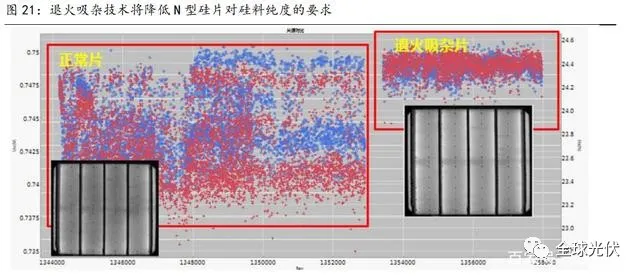

硅料:退火吸杂工艺有望解决硅料纯度瓶颈

N型硅片对硅料纯度要求高,因此N型硅片成本高于P型。N型硅片对于多晶硅原料以及部分辅材的纯度要求更高,同时因为磷在硅中的分凝系数仅为0.35,在以其为掺杂剂的N型单晶拉制过程中,杂质分布的均匀性较难控制,因此N型硅片较P型硅片溢价约8%。

退火吸杂技术将降低N型硅片对硅料纯度的要求,有望降低N型硅片成本。目前迈为等企业已研发出退火吸杂设备,在硅片生产过程中采用退火吸杂的工艺,减少硅片表面的重金属杂质,从而提升少子寿命、提高电池片效率的均值并减小其方差,采用退火吸杂技术只需增加扩散炉,成本增加不到0.01元/W,但可使用生产P型硅片所用的杂质含量较高的硅料,可大幅降低N型硅片成本,有望实现N型硅片和P型硅片同价。

硅片:薄片化有望加速HJT渗透

目前现有硅片产能均可生产N型硅片。PERC电池用的是P型硅片,即在硅片中掺入硼的硅片,而HJT电池用的是N型硅片,是指硅片中掺入磷。目前隆基(601012.SH)、中环(002129.SZ)、晶科(601778.SH)、晶澳(002459.SZ)、上机数控(603185.SH)等硅片企业的现有产能均可生产N型硅片。20年12月,高景太阳能的50GW光伏大硅片项目明确技术路线为N型。由于20年PERC电池为主流,因此N型硅片产量约为5%,随着HJT和TOPCon电池技术的日益成熟,N型硅片产量有望快速增长。

硅片薄片化发展已成为趋势,HJT优势明显。HJT电池由于其对称结构较PERC更适合薄片化硅片,而硅片薄片化可大幅降低硅料用量,降低硅成本。根据中环股份的测算,硅片厚度从175μm减薄至160μm,可以覆盖多晶硅料8元/KG的价格涨幅,减轻硅料的成本压力。目前光伏硅片主流厚度从180μm转向175μm,21年2月中环股份表示愿意配合下游客户逐步推动170μm、165μm和160μm厚度单晶硅片的应用,硅片薄片化将加速HJT电池的渗透。

组件:半片渗透率提升,促进HJT电池发展

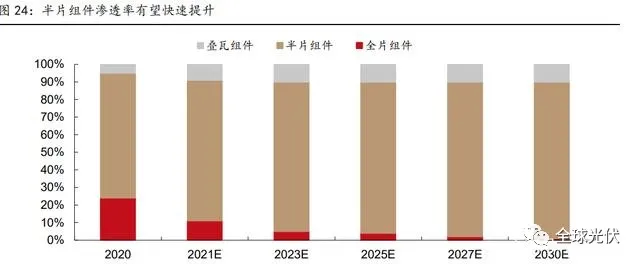

半片组件渗透率快速提升。半片电池组件与传统组件相比,由于减少了内部电路内耗,封装效率提高,且组件工作温度降低,提高了组件的可靠性和安全性。2020年半片组件渗透率快速提升,半片组件渗透率达71%,同比提升50pct。

HJT电池多为半片,半片组件渗透率提升有望促进HJT电池发展。目前国产的HJT电池多为半片电池,阿特斯250MW产线已采用182半片,通威合肥250MW中试线采用210半片,半片HJT电池可使用更薄的硅片来实现降本目的,并且半片电池可降低切损,降低隐裂,提升电池可靠性,理论上HJT若采用半片工艺,硅片厚度可低至120μm,可大幅降低硅耗。目前半片组件渗透率快速提升,有望促进HJT电池的快速发展。

七、如何看待HJT和TOPCon两种技术路线?

电池转换效率:TOPCon理论效率高,HJT中试和量产线效率更优

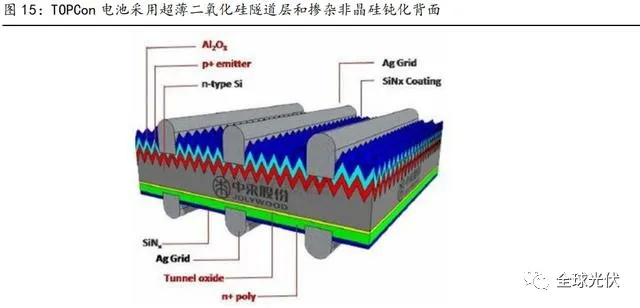

TOPCon电池通过背面钝化提升发电效率。TOPCon即隧穿氧化层钝化接触电池,前表面与N-PERC电池没有本质区别,主要区别在于采用超薄二氧化硅(SiO2)隧道层和掺杂非晶硅钝化背面,二者共同形成了钝化接触结构,可以使多子电子隧穿进入多晶硅层同时阻挡少子空穴的复合,进而电子在多晶硅层横向传输被金属收集,从而极大地降低了金属接触复合电流,提升了电池的开路电压和短路电流,从而提升电池的转换效率。

双面钝化TOPCON电池理论效率极限高,单面钝化TOPCON电池理论效率与HJT接近。根据ISFH的测算,PERC、HJT、TOPCon电池的理论极限效率分别为24.5%、27.5%、28.7%。TOPCon电池理论效率高于HJT,但是28.7%的理论效率需要实现双面多晶硅钝化,正表面多晶硅钝化吸光严重,电池生产难度非常大,双面多晶硅钝化TOPCon电池实验室效率仅22.5%。目前常用的背表面钝化技术TOPCon电池理论效率极限为27.1%,与HJT理论效率差异不大。

HJT中试线和量产线效率更优。目前PERC、HJT、TOPCon电池中试线最高效率纪录依次为24.09%(隆基)、25.18%(通威)、25.07%(隆基),量产效率最高纪录分别为23.05%(隆基)、25.06%(华晟)、23.85%(中来)。目前PERC电池量产效率已越来越接近理论极限,HJT中试线和量产线效率优于PERC和TOPCon。

生产工艺:HJT工艺简单,TOPCon有待工艺改进提升良率

生产工艺方面,TOPCon电池工艺最难最复杂,PERC次之,HJT工艺最简单。PERC、HJT、TOPCon电池生产分别需要10/6/13步。相较于PERC,TOPCon多了3道工序,包括硼扩、非晶硅沉积、镀氧化层膜,该三大工艺均存在较多技术挑战,因此目前TOPCon电池良率约为90%以下,低于PERC98~99%的良率。HJT由于工艺仅6步,电池良率约98~99%,随着工艺的改进,HJT和TOPCon的生产良率有望持续提升。

TOPCon电池良率提升主要需要解决硼扩散难题,以及LPCVD多晶硅薄膜制备难题。

硼扩散面临的问题:

①硼在硅中的浓度难以把握,浓度低不易得到高浓度发射区,浓度高会导致硼原子不激活,难于制备选择性发射层。

②扩散对管材要求高,硼扩散过程容易出现黏舟、黏管、腐蚀管壁的情况。

③扩散温度高,温度达950度,扩散时间较长。

LPCVD多晶硅薄膜制备面临的问题:

①热壁沉积问题,在沉积非晶硅膜的同时在管壁上也沉积同样厚度的膜层,经常要清洗管道,降低了生产效率。

②原位掺杂较难。有死层、会降低沉积温度。因此一般需要沉积本征非晶硅,再进行磷扩散。

③存在绕镀,导致良率下降,需要后续使用湿法清洗正面绕镀。

④后扩散过程中,杂质原子会透过SiO2层进入单晶硅区域,导致钝化失效。

成本:TOPCon电池非硅成本低,HJT降本路线清晰

目前TOPCon电池成本低于HJT约0.13元/W。以166的电池为例,假设Topcon银耗150mg,HJT240mg,PERC、TOPCon、HJT非硅成本约为0.2/0.29/0.42元/W,TOPCon和HJT非硅成本较PERC高45%/110%。TOPCon电池中非硅成本占比38%,其中银浆、设备折旧、辅材和其他在总成本占比分别为16%/4%/9%/9%。HJT电池中非硅成本占比47%,其中银浆、设备折旧、辅材和其他在总成本占比分别为25%/5%/6%/11%。HJT与TOPCON相比成本差距主要体现在银浆上,银浆、设备折旧、辅材和其他HJT分别高于TOPCON电池0.1/0.02/0.01/0.01元/W。

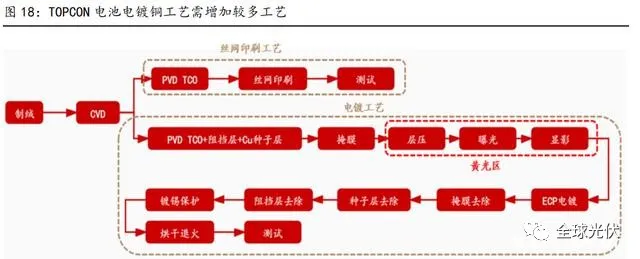

HJT银浆降本路线更为清晰。银耗是导致HJT和TOPCon电池成本差异的核心,20年底HJT银耗约240mg,而TOPCon银耗约150mg。通过多主栅技术以及新款副栅材料的应用,可将HJT银耗降至160mg,达到与TOPCON银耗差不多的水平。此外,HJT可通过银包铜技术,将银耗降至106mg。由于银包铜是低温工艺,无法在TOPCON电池应用,目前TOPCON电池正在研发电镀铜工艺,由于铜容易氧化,过程涉及湿化学,拉力较难控制,因此电镀铜工艺较难,目前还处于实验室阶段。

TOPCon可在PERC产线上改造升级,设备投资额低。由于TOPCon和PERC工艺相似,因此在PERC产线上新增非晶硅沉积的LPCVD/PECVD设备以及镀膜设备,可将PERC产线升级至TOPCon。目前PERC设备投资在1.2-1.5亿元/GW,TOPCon投资约2-2.5亿元/GW,将PERC改造为TOPCon仅需0.8亿元/GW,可大幅降低电池设备投资成本,拥有PERC电池产能的企业投资意愿更强。而HJT是低温工艺,因此需要重新新建产线,投资额在4-4.5亿元/GW。但目前HJT设备折旧上与TOPCon相比成本差异仅0.02元/W,未来通过设备零部件国产化,以及HJT规模的上量,设备投资额有望降至4亿元以内,进一步降低设备折旧成本差异,拉动投资意愿。

科普:为什么HJT的转换效率较高?

HJT 电池利用晶体硅( c Si )和非晶体硅(α Si )薄膜制成,结合了晶硅太阳能电池片和薄膜技术的双重优势,由于薄膜具备光吸收强、钝化性能优的特点,HJT电池转换效 率可达到 25%以上,HJT 电池具备六大优势:1)高开路电压,转换效率高;2)功率衰 减低;3)温度系数低,输出功率稳定;4)结构对称,支持硅片薄片化和双面发电;5) 工艺流程短;6)可结合其他技术,具备转换效率升级空间。

本文编选自“光伏见闻”;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP