加油2021!房企近半数目标完成度不及70%

下半年百强房企整体业绩表现不佳

2021年前三季度,中国房地产市场的整体销售表现呈现出一定的分化。

上半年特别是一季度,部分热点城市延续了去年末以来的市场热度,市场整体购房情绪升温提振楼市表现。但在房企货量供应不足、二三线城市市场降温,以及去年同期销售恢复、业绩同比基数回升等多方面因素的影响下,二季度特别是6月以来百强房企单月业绩增速呈放缓趋势。

下半年,百强房企整体业绩表现不及上半年和历史同期,7-9月单月业绩连续三个月同比下跌,且跌幅明显放大。

表:2021年前三季度百强房企业绩表现及同比变动(亿元)

数据来源:CRIC

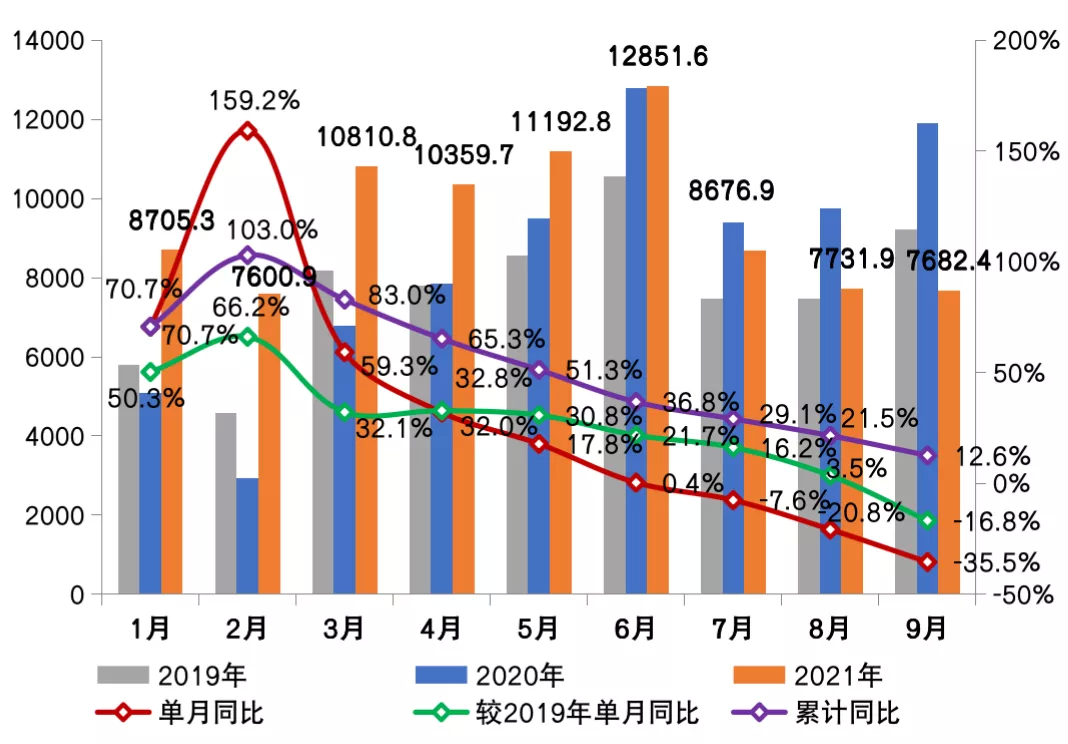

图:2021年1-9月百强房企单月操盘业绩表现及同比变动(亿元)

数据来源:CRIC

房企百强门槛持续增长TOP30保持优势

今年以来,在政策调控不断升级、部分城市市场调整的背景下,百强房企在各梯队销售门槛继续提升的同时,规模增速也呈现一定的分化。

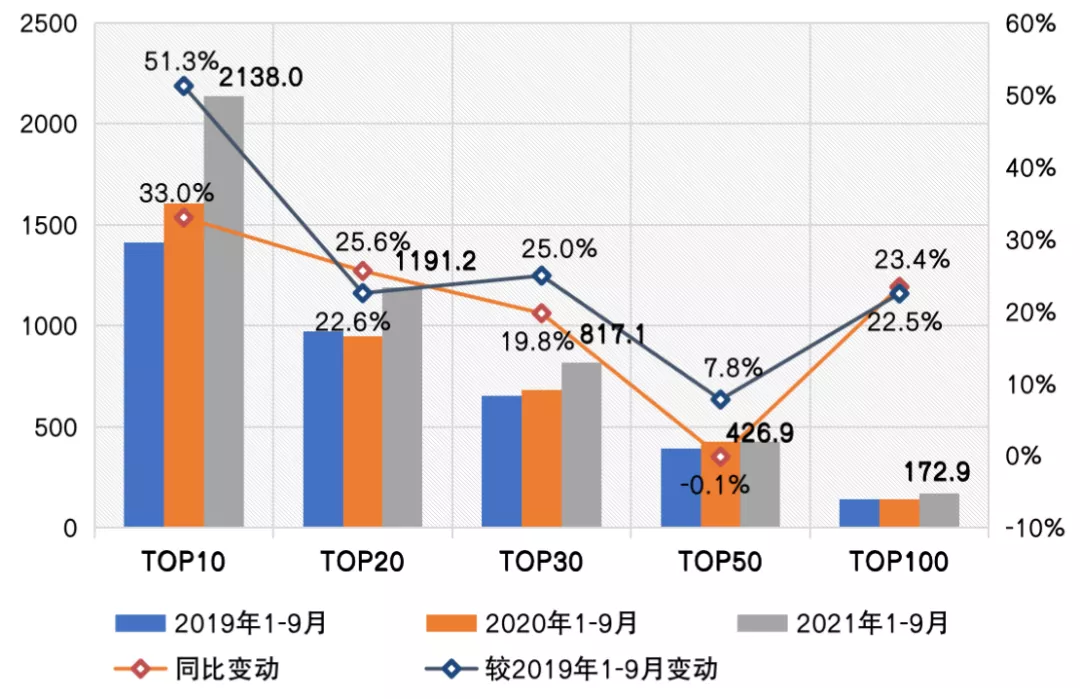

其中,行业龙头房企继续增长稳健、保持规模优势,TOP10房企1-9月销售操盘金额门槛达到2138亿元,同比增幅最高达33%。TOP20和TOP30房企的销售操盘金额门槛也分别同比提升25.6%和19.8%,实现规模稳定提升。而TOP50房企销售操盘金额门槛仅保持在426.9亿元,门槛增幅低于其他梯队房企。此外,截至9月末TOP100房企的销售操盘金额门槛同比增长23.5%至173亿元。

图:2021年前三季度百强房企销售操盘金额入榜门槛及变动(亿元)

数据来源:CRIC

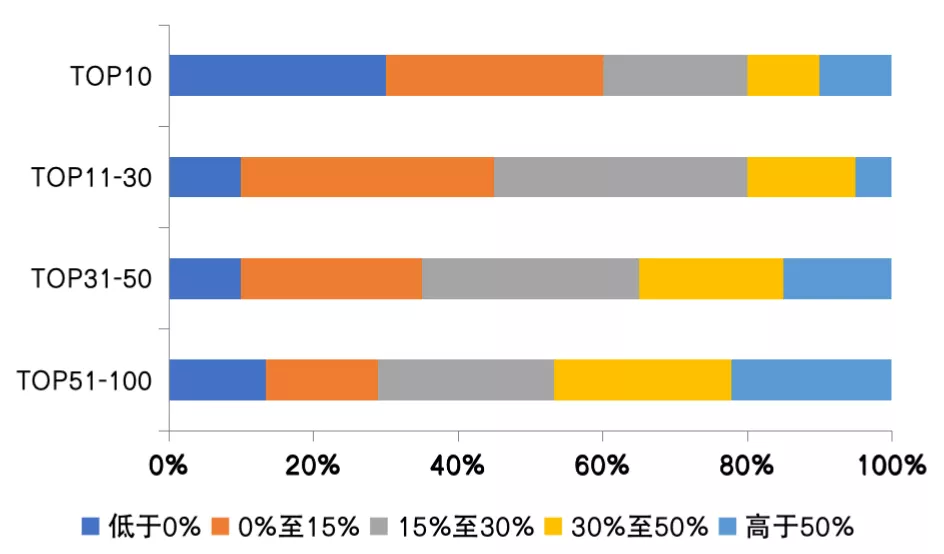

从企业表现来看,2021年前三季度多数百强房企相较去年同期均实现了明显的业绩增长。逾6成百强房企1-9月累计销售业绩的同比增幅在15%以上。其中,在TOP51-100梯队房企中,有21家房企累计业绩同比增幅逾30%。具体来看,融创、绿城、金地、招商蛇口、华润置地、旭辉等房企表现相对突出。但同时,截至三季度末除了龙头房企规模增速显著放缓外,百强房企中也有10家房企出现业绩负增长,企业规模分化持续。

图:2021年前三季度百强各梯队房企累计业绩同比增速分布

数据来源:CRIC、企业公告

近半数企业1-9月完成度不及70%

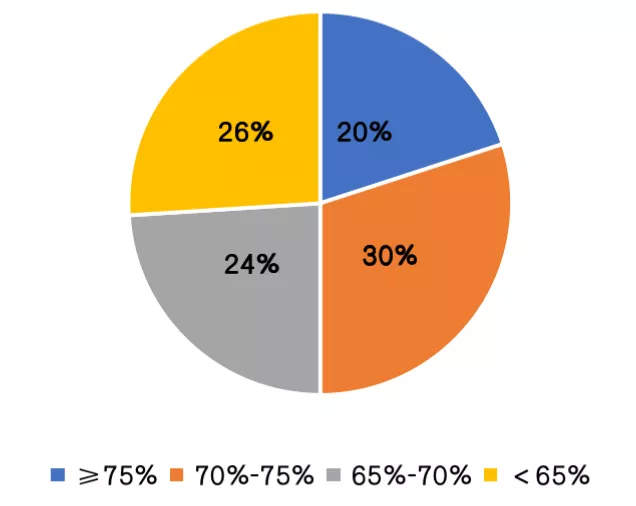

2021年,企业对业绩规模增长的总体预期延续谨慎的态度。从企业目前的目标完成情况来看,截至三季度末在披露年度业绩目标的近半数百强房企中,有近2成企业的业绩目标完成率在75%以上,其中7家企业目标完成率高于80%,业绩完成度较佳。具体来看,截至三季度末大发、滨江、绿城、首开、金地、景瑞、正荣、融信等房企的业绩表现较为突出,目标完成率在75%以上,预计全年大概率能超额完成业绩目标。

但同时,受下半年以来市场整体降温、企业业绩增速放缓的影响,百强房企整体的目标达成水平表现出一定的分化。截至9月末有近半数房企目标完成率不及70%,四季度去化压力较大。

图:2021年提出目标的规模房企1-9月目标完成率分布

数据来源:CRIC

表:部分规模房企2021年业绩目标及前三季度目标完成情况(亿元)

数据来源:CRIC、企业公告

随着融资“三道红线”、投销比管控等政策相继出台,房地产行业监管不断收紧。行业增速放缓叠加房企投、融两端调控力度的不断加强,企业短期偿债压力加大、投资和扩张动能相应降低。特别是下半年以来市场整体降温、企业去化表现不佳,房企整体销售承压。四季度,房企需要加快开发、保证货量供应,积极营销、促进销售去化及现金回笼,加快资金周转效率,实现稳健、高质量发展。

长期来看,目前规模房企整体战略需以谨慎经营、防范风险为主。未来房企经营逻辑将加速向“以销定投”转变,在开发和销售端也对企业的经营效率、供货节奏及去化效率提出了更高的要求。

同时,随着不同城市市场分化加剧,企业的销售策略需要更具针对性。在一线和热点二线城市积极供货推盘、提升周转效率。在需求不足、竞争激烈的低能级城市深化销售渠道,加强营销和折扣力度、加速现金回流。

随着前期高价地项目进入结算,房企整体的盈利水平下行已是行业趋势。未来企业也需持续关注产品升级,加强产品打造、提高产品适销性,以在日趋激烈的市场竞争中保持发展优势。

本文选编自“克而瑞地产研究”;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP