开源证券揭秘“滞胀牛”:滞胀也有牛市,70年代的标普500并非10年不涨

【报告导读】“滞胀无牛市”的经验往往来自于我国过往需求驱动的周期中的历史经验。而在美国70年代滞胀期给我们提供了理解当下供给型通胀中资产配置的更好参考:1970s的标普500指数看似几乎不涨,然而我们发现考虑到股息回报之后的标普500其实在1970s翻了一倍多,周期与金融股引领市场,跑赢通胀。滞胀也有牛市,核心是盈利来源是通胀本身的高分红企业为投资者创造了足以战胜通胀的回报;另一方面由于政策受限于经济下行的约束导致并不能有效收紧,通胀中枢上移下股票估值对于名义利率上行的敏感度不断降低,周期股也晚于商品价格见顶。本轮“滞胀牛”的基础或许已经具备,至少对于金融与周期板块而言。

Summary 摘要

1 滞胀也有牛市,70年代的标普500并非10年不涨

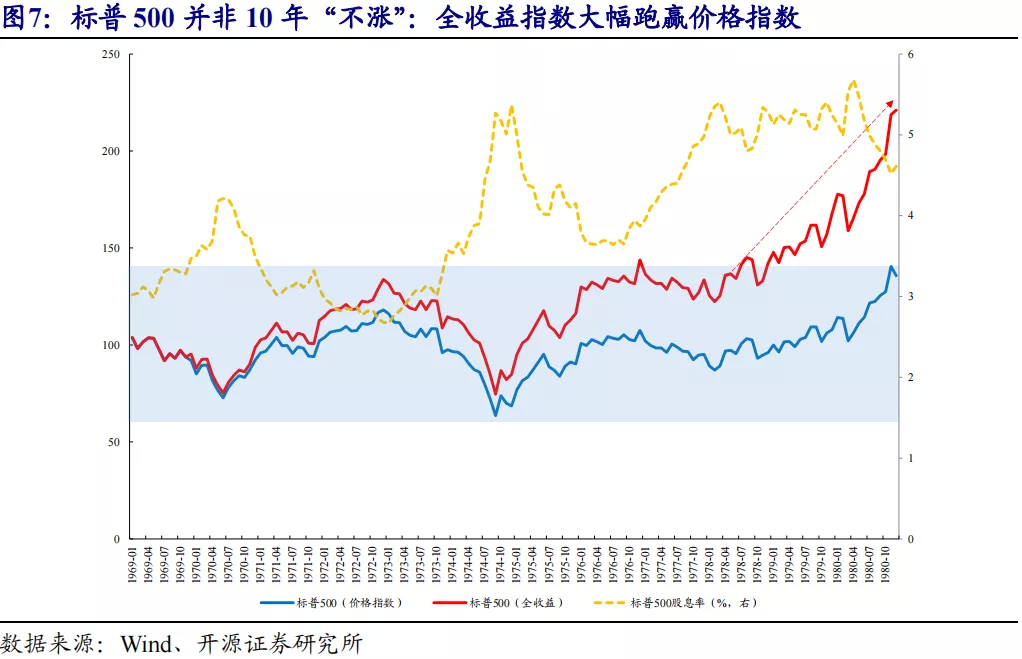

在“滞胀无牛市”是投资者的共识,其经典的历史证据往往来自于标普500在1970s几乎10年不涨:如果仅仅考虑价格指数收益,标普500在1969-1980年美国陷入滞胀循环的12年间确实没怎么涨(区间收益率30.71%)。但另外一组数据却引起了我们关注:如果考虑到标普500在这段时间内不断攀升的股息率,区间收益率可以达到112.86%,并非10年不涨。按总市值加权的全部美股1969-1980年全收益率也可以达到113.75%(年化6.52%),其中1975-1980年甚至可以达到196.37%(年化19.85%),远远跑赢通胀(1975-1980年CPI年化为8.84%)。滞胀期也有牛市,才是数据背后的真相,核心是盈利来源为通胀本身的高分红企业为市场创造了足以战胜通胀的回报。另一方面,正是因为“滞”的存在,经济下行压力导致政策收紧总是存在约束,利率上行本身并未跟上价格上行水平,让股票市场估值对于名义利率上行敏感度不断降低,盈利抗滞胀成为驱动股价关键。

2 1970s美股的“滞胀牛”:周期与金融领衔

美国70年代经历的“滞胀”循环中,一大特征是政策对于经济和通胀之间的不断平衡与失调使得“滞胀”无法解决。在“滞胀”循环的大背景下,美股的核心特征是只涨盈利不涨估值,虽然美股上市公司净利润增速波动较大,但ROE整体呈现明显的逐级抬升趋势,成为支撑股价上行的核心。从大类行业表现来看,周期、金融领衔,其次是稳定和消费,而科技股整体表现最差;从GICS一级行业表现来看:能源>房地产>金融>工业>公用事业>材料>必选消费>健康医疗>IT>可选消费>通讯服务。

3 利润的分配是解开“滞胀牛”之谜的重要线索,周期股晚于商品见顶

1970s美国并非一直处于“滞胀”状态下,根据进入/走出滞胀,美股企业盈利分配有以下三条重要的线索:第一,当经济进入滞胀状态,此时意味着通胀与名义利率是此时宏观经济中唯有的两个上行变量:此时全社会的利润更容易向靠近通胀来源以及受益于名义利率上行/实际利率下行的行业集中;第二,当经济暂时走出滞胀状态,此时经济复苏的弹性要大于通胀本身,全社会的利润流向更受益于经济刺激的中下游行业;但是由于不久之后经济再次走向过热,在这个过程中利润又会逐步向格局更好的上游行业集中。值得关注的是,正是在上述不同的政策环境下,周期股见顶晚于商品,并出现较长阶段跑赢商品。除此之外,值得一提的是面对石油危机,美国的产业结构转型也成为消灭长期“胀”的重要力量。在这个过程中,新兴产业也孕育了新的机遇,80年代后的中小企业牛市在当时已经出现端倪。

4 本轮“滞胀牛”的基础已经具备:更温和的政策环境+长期通胀中枢上移

当下经济呈现的类滞胀特征,但并不能用我们以往的信贷驱动的需求波动框架予以解释。“供给推动”是核心,而来源正是全球能源转型本身。在“经济需求回落+政策环境温和+长期通胀中枢上移”的供给型“类滞胀”组合下,由于部分行业分子的持续改善与整体分母维持稳定(部分行业甚至还有估值修复),A股反而可能出现“滞胀牛”的格局。其中:周期的预期收益率最高,其次是金融/稳定,而消费和科技相对弱势。在这一特殊环境下,周期股大概率将比商品晚见顶,并较长阶段跑赢商品。从长期看,新型能源系统是走出“胀”的关键,创新与转型将是这一时期的彼岸,也是未来将会存在的机遇。

风险提示:统计误差;经济进入衰退;碳中和政策落地不及预期。

报告正文

当下我国的宏观数据呈现出明显的经济回落+通胀(PPI)维持高位的特征,这很容易让人联想到“滞胀”。但与以往在经济过热时信用政策主动收紧导致的“类滞胀”不同,当下的物价上行更多来自于供给约束和行业格局的改善(能源转型叠加长期供给出清的分析请参见我们此前的报告),而下游需求本身在这一约束下已经出现了明显的回落。在上述背景下,政策并不如以往一味地收紧或者面对“通胀约束”没有空间,我们现在反而已经看到了财政和信用政策开始重新走向宽松。这一鲜有出现的现象导致我们怀疑以过往“类滞胀”的A股表现理解当下市场和部分大类资产表现的方法的有效性。

对于成本推升的通胀投资者应该并不陌生,在1970s的美国也曾经发生过。需要指出的是“十年滞胀”并非是指经济长期都处在经济增长停滞与通胀上行的状态中,而是指通胀中枢上移且期间出现了三次滞胀时期的状态。尽管当时美国一直处于“滞胀”的循环中,但在周期和金融的带领下美股依旧可以实现牛市,至少在名义价格的意义上;周期股也并不比商品提前见顶。从后视镜的视角来看,真正消灭“胀”的来源是技术进步下美国的产业结构转型,这也解释了1975年之后美国小盘科技股行情开始启动,并迎来了1980年代后的牛市。

本质上“滞胀”时期是一个经济体从旧动能向新动能转换的一个过渡期,而在这个时期,无论是传统世界还是逐步走出来的新世界都有很大的投资机遇。

1. 1970s美国经济的核心特征:走不出的“滞胀”循环

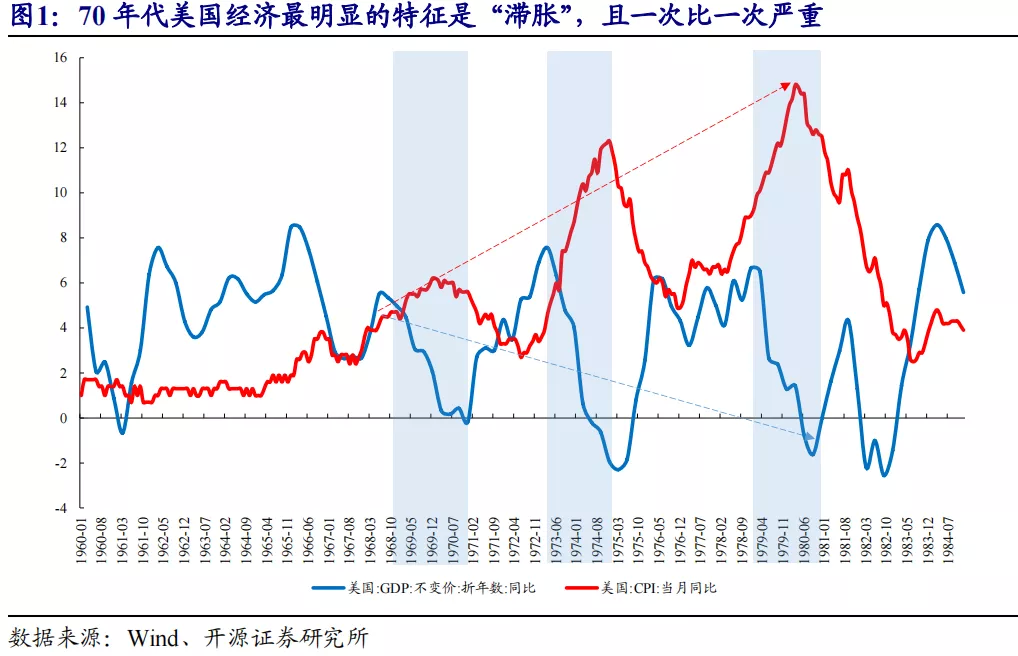

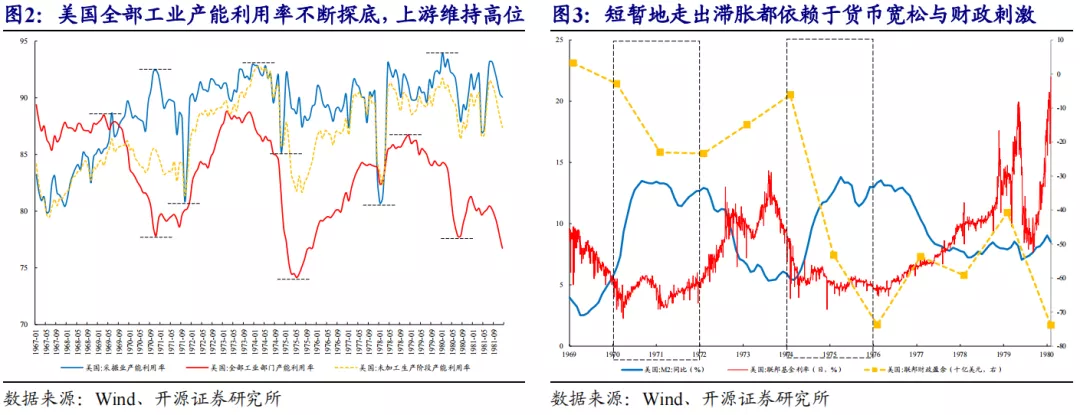

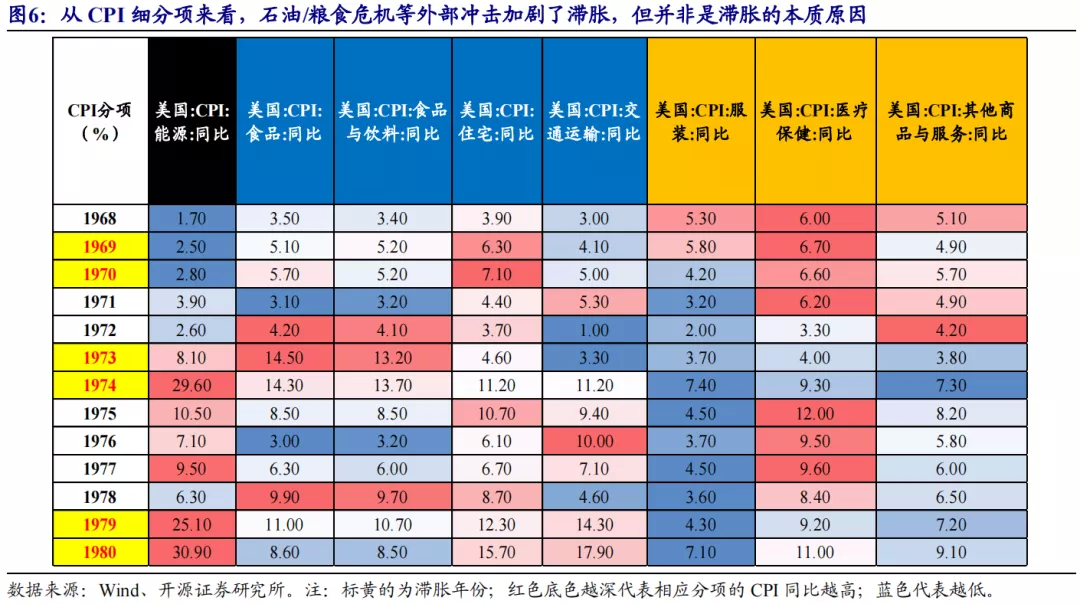

70年代美国经济最明显的特征是“滞胀”。所谓滞胀,是指经济停滞同时伴随着通胀居高不下的现象。如果以实际GDP增速下行同时伴随着CPI维持高位作为判断标准,则美国在1969-1980这12年间共历经了三次滞胀(分别是在1969-1970年、1973-1974年以及1979-1980年),且一次比一次严重。在这段时期,美国实际GDP年化增长率为2.91%,但CPI指数的年化增长率却高达7.68%。

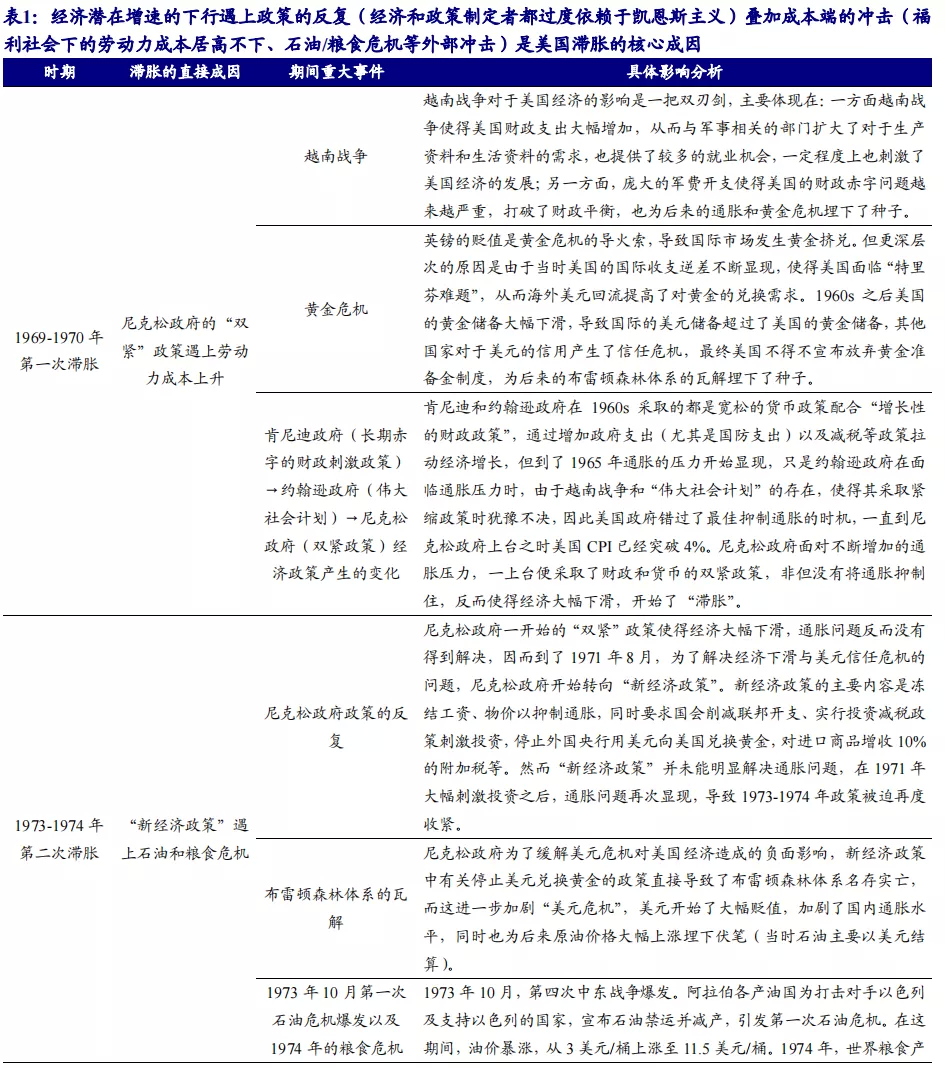

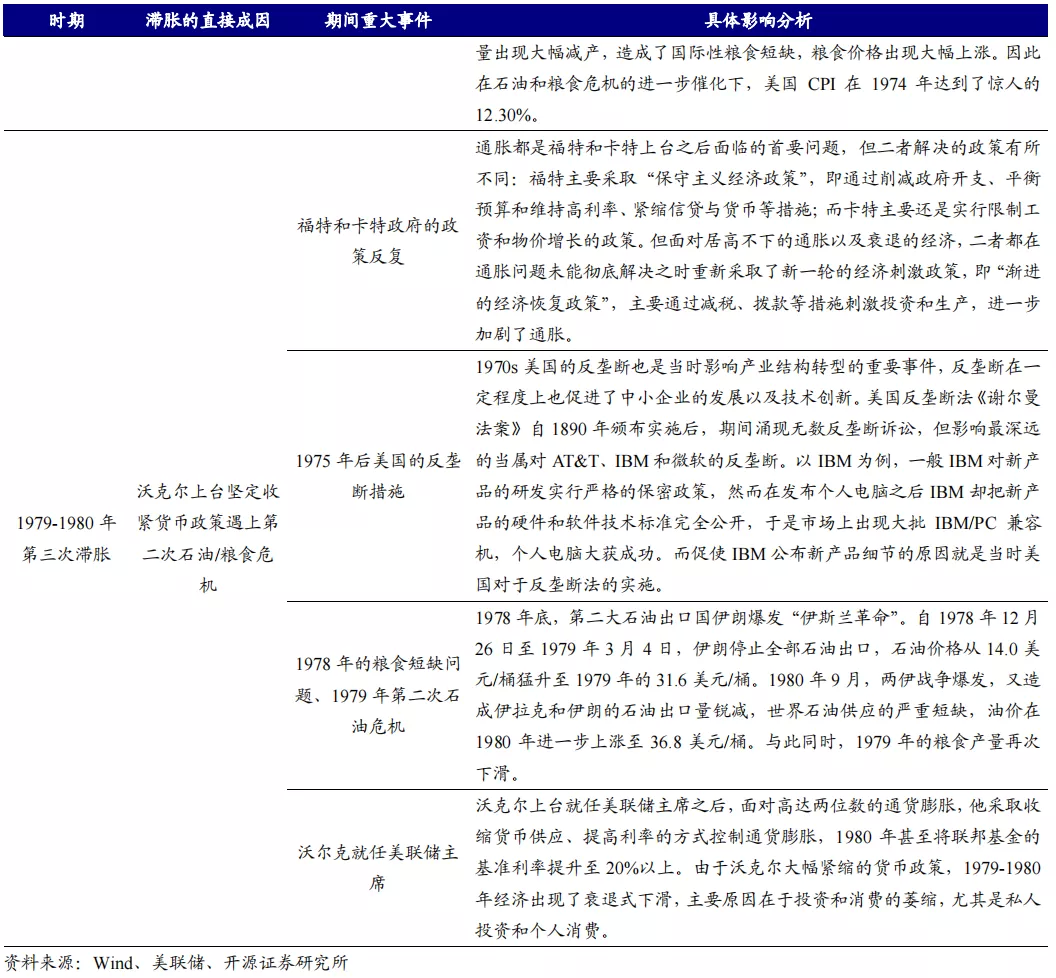

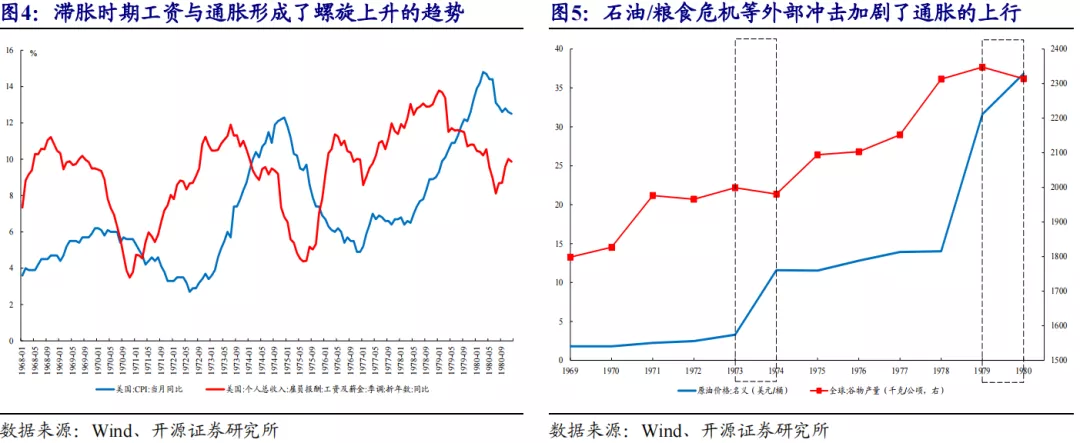

美国70年代前后经历的“滞胀”循环,本质上是由于美国经济潜在增速的下行遇上了被过度使用的凯恩斯主义,政策对于经济和通胀之间平衡的失调使得“滞胀”无法解决:美国经济在经历了二战后很长一段时间的繁荣之后,开始于60年代逐步步入潜在经济增速下行的趋势中,这时候前期对于凯恩斯主义过度依赖的问题就开始逐步显现:财政赤字高企导致美元流动性过剩;经济增长又过度依赖于财政刺激;社会福利政策下劳动力成本居高不下[1]而生产率其实是在不断降低。与此同时,中间发生的两次石油和粮食危机等外部冲击加剧了通胀的上行(但并非本质原因)。

[1] 货币学派认为滞胀的是由于菲利普斯关系偏移导致的,即当人们预期通胀上升时,对于薪酬的要求也就水涨船高,因而加剧了企业成本的上升,从而使得经济放缓,通胀高企。

2. 1970s美国股市:周期和金融领衔的“滞胀牛”

2.1 1970s美股的整体特征:只涨盈利不涨估值,股息回报很重要

2.1.1 标普500并非10年“不涨”,考虑股息回报很重要

如果考虑股息回报之后,标普500在1970s并非10年不涨,而是翻倍。如果不考虑股息回报,仅仅考虑价格指数收益率,则标普500在1970s几乎没涨(1969-1980年标普500区间价格指数收益率仅为30.71%),这符合大多数投资者对于标普500在1970s十年“不涨”的印象;然而如果将股息回报纳入考量,则其实标普500在1969-1980年上涨了112.86%(全收益率),与价格指数收益率相差82.14%。标普500的股息率其实也恰好是在这段时间内大幅抬升,这是不容忽视的收益来源。

2.1.2 “滞胀”也有牛市:盈利驱动股价上涨

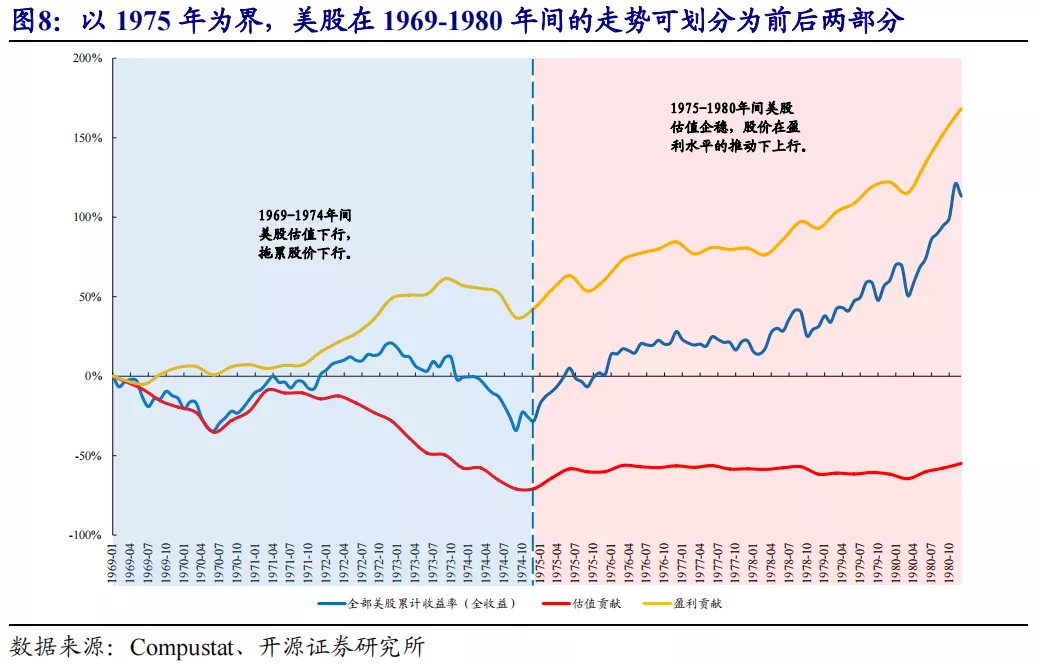

同样地,如果我们对全部美股在1969-1980年这12年间考虑股息回报,则全收益率[2]为113.35%,年化收益率为6.52%。具体来看,以1975年为界,美股在1969至1980年间的走势可以被划分为前后两个部分:

(1)在越南战争、第一次石油危机、美元与黄金脱钩的大背景下,1969-1974年间美股大幅下行(区间全收益率为-28.01%),核心因素在于估值的负贡献。

(2)从1975年至1980年,美股整体呈上行趋势(区间全收益率为196.37%),核心原因在于1975年后估值贡献有所企稳,但盈利水平大幅抬升,带动股价上行。

[2] 注:不作特殊说明,本文收益率测算均为考虑分红再投资后的全收益,采用总市值加权法计算,其中个股权重的调整周期为月度。

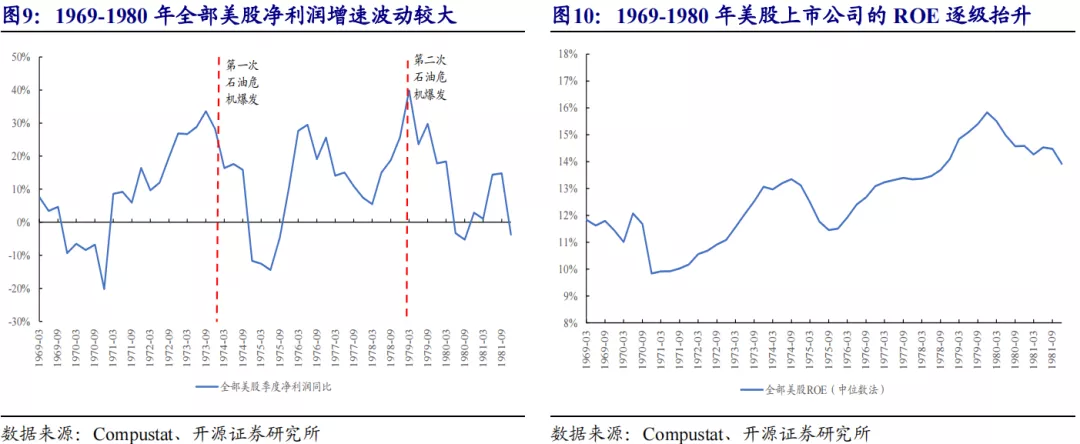

从盈利的角度来看,美股上市公司的净利润增速波动较大,但ROE整体呈现明显的逐级抬升趋势。1969-1980年美股单季度利润同比增速的波动较大,特别是在两次石油危机发生之后,美股利润增速均出现了明显的下行。但从ROE的角度来看,全部美股的ROE整体呈逐级抬升趋势:从1970年初的9.8%逐步上升至1979年底的15.9%,尽管之后受到第二次石油危机的影响,但是1980年底时全部美股的ROE仍然维持在13%左右的水平。

从估值的角度来看,一共呈现两个明显的特征:

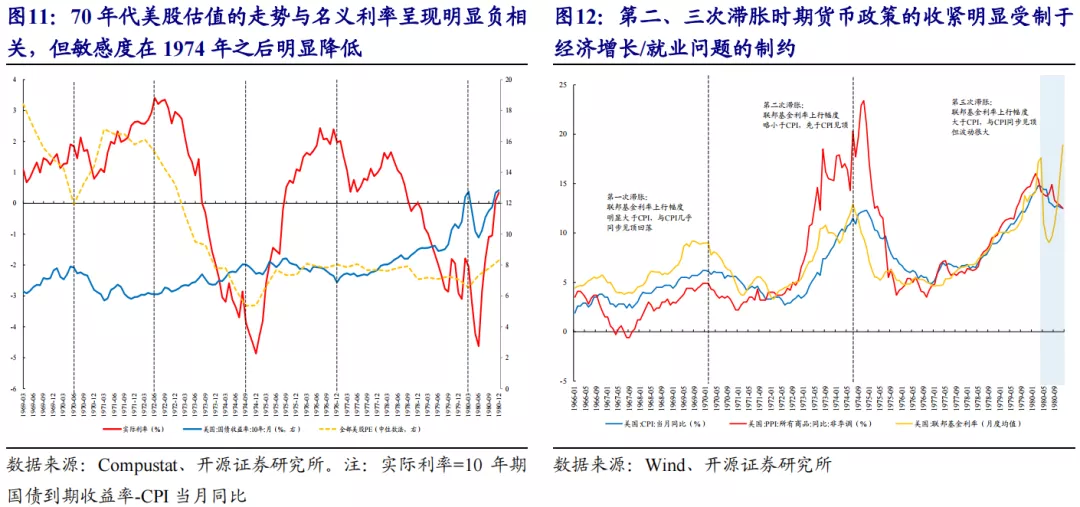

第一,70年代美股估值的走势与名义利率呈现明显负相关,但与实际利率的关系并不稳定:1972年之前呈现明显的负相关,1972年之后则是明显的正相关。我们认为这背后的差异主要是由于名义利率与通胀之间的波动程度不同造成的:在1972年之前,面对第一次程度较轻(CPI的上行斜率和幅度其实都不如后两次)的滞胀,经典的需求通胀政策调节框架仍是主导,在这个阶段名义利率的波动程度要大于通胀本身,体现为名义利率与实际利率的变动方向基本一致;而在1972年之后,通胀问题变得更为严重,同时由于学习效应,政策制定者在考虑提高名义利率水平以抑制通胀的时候将面临一定的政策约束(经济增长与就业问题),因此后两次滞胀时期名义利率的波动明显不如通胀,导致名义利率与实际利率之间呈现负相关性。

第二, 1974年前后美股估值相对于名义利率抬升的敏感度在下降,表现为1976-1980年的名义利率抬升幅度明显大于1972-1974年,然而估值的下行幅度明显变小。我们对此的理解是:一方面1972-1974年美股的估值已经大幅下行至相对低位,即便1975-1976年有所反弹,但仍处于较低水平;另一方面,福特和卡特政府面对高通胀的同时也面临政策大幅收紧带来的经济下行压力,因此在这个阶段其实政策利率(联邦基金利率)/名义利率的上行幅度和节奏并没有像1973-1974年第二次滞胀时那么快(1972-1974年不到两年的时间内联邦基金利率上行了约11.33%,而1977-1979年3年上行了约9.18%),经济增长直到1979年也并未陷入衰退而是震荡,对于估值带来的压力明显小于之前;第三,我们认为市场也具备一定的学习效应,在经济因政策收紧而步入衰退时,此时参考此前走出滞胀的经验,政策又会立刻放松以刺激经济,因此美股估值反而在1980年名义利率中枢大幅抬升时在上升,可能当时的市场在博弈美联储的宽松政策。其实在1980年沃尔克刚刚上台不久,美联储与卡特政府之间就出现了类似的博弈:卡特政府要求降低利率以拯救经济,但沃尔克却坚持维持高利率以牺牲经济来抑制通胀,这二者之间的矛盾和分歧体现在1980年的美国联邦基金利率的大幅上行之后又大幅下行。

2.2 行业/风格表现:周期、金融领衔“滞胀牛”;大小市值风格切换

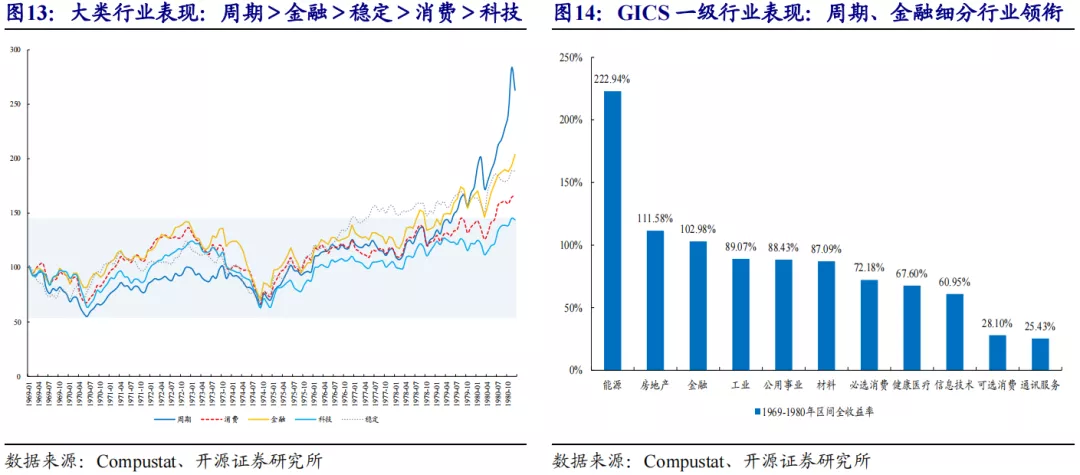

从大类行业[3]表现来看,周期、金融领衔,其次是稳定和消费,而科技股整体表现最差,具体而言在1969-1980期间,周期/金融/稳定/消费/科技的全收益率分别为162.86%/103.91%/88.43%/66.46%/43.84%。从GICS的一级行业表现来看,与大类行业一致:能源>房地产>金融>工业>公用事业>材料>必选消费>健康医疗>IT>可选消费>通讯服务。

[3] 这里的周期包括GICS分类下一级行业中的能源、材料和工业;金融包括GICS分类下一级行业中的金融和房地产;稳定即GICS分类下一级行业中的公用事业;消费包括GICS分类下一级行业中的可选消费、必选消费以及健康医疗;科技包括GICS分类下一级行业中的信息技术和通讯服务。

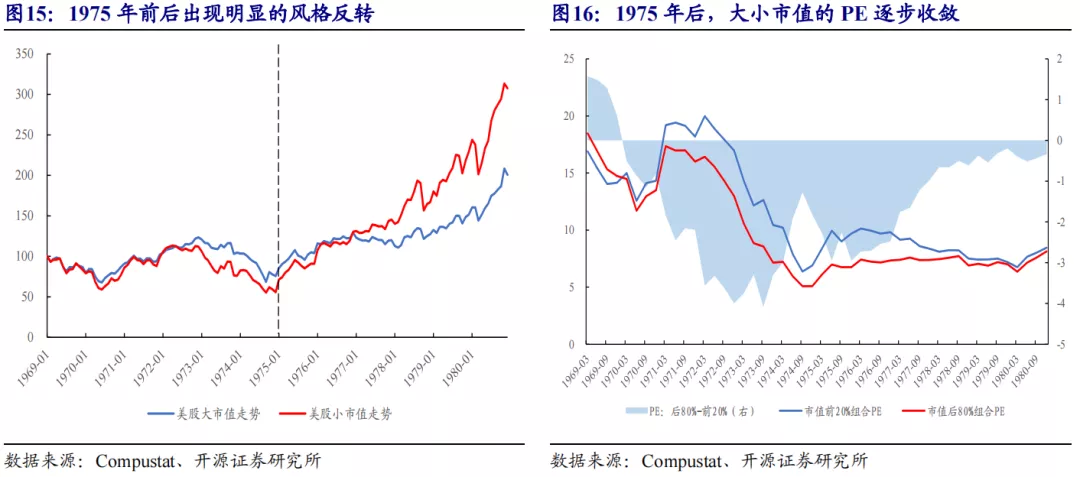

从市场风格来看,以1975年为界,美股的大小盘风格出现了明显的切换:在1975年以前,大盘风格占据优势;从1975年开始,小盘风格表现更为强势。如果将全部美股按市值分为两部分,一部分为市值前20%的个股(大市值),另一部分为市值后80%的个股(小市值),那么从收益率的角度来看:1975年以前,大市值组合的走势要略好小市值组合;而1975年以后的情况则恰恰相反。从估值的角度来看,在1973年四季度以前,市值后80%组合估值落后前20%组合的程度在逐步拉大,而从1975年开始,大小盘组合之间的估值分化缺口逐步收敛。

3. “滞胀牛”背后的演绎逻辑:寻找盈利分配的线索

根据前文分析,1970s美股整体的特征是只涨盈利不涨估值,因此盈利在不同行业间的分配成为股价表现的核心逻辑。而在这个时期,根据进入/走出滞胀的经济状态,美股企业盈利的分配有以下两条重要的线索:

第一,当经济进入滞胀状态,此时意味着通胀与名义利率是此时宏观经济中唯有的两个上行变量:此时全社会的利润更容易向靠近通胀来源(上游能源、材料或下游消费品)以及受益于名义利率上行/实际利率下行(全社会实际投资回报率下降,企业/居民财富管理需求上升)的行业集中。

第二,经济并非一直处于“滞胀”,当经济因政策刺激暂时走出滞胀状态,此时经济复苏的弹性要大于刚刚被抑制的通胀本身,全社会的利润流向更受益于政策刺激的中下游行业;但是由于通胀在政策刺激下不久之后与经济一同回升,经济再次走向过热状态,在这个过程中利润又会逐步向靠近通胀来源以及受益于名义利率上行的行业集中。

3.1 滞胀循环期间,盈利更抗滞胀的板块表现更好

如果我们以净利润占比的变化和ROE的变化两个维度来衡量不同行业之间利润分配情况和盈利能力水平的变化,则我们发现:除了第一次滞胀的通胀来源是下游以外,在后两次经济经历政策放松→经济复苏→经济过热→政策收缩→进入滞胀的循环时,行业净利润占比/ROE的变化基本上都遵循了从中下游→上游的顺序,在这个过程中金融/地产/公用事业的盈利韧性相对较强。

上述盈利分配的结果便是,从股价表现来看:

(1)在滞胀时期由于政策收紧估值下行压力较大,因此盈利更抗滞胀的板块(通胀来源+金融/地产/公用事业)表现较好;1969-1970年的滞胀由于通胀来源主要是下游消费品,所以在这一次滞胀时期消费+金融地产/公用事业表现更好;而后两次滞胀由于通胀来源主要是上游资源品,因此能源、材料+金融地产/公用事业表现更好。整体来看,滞胀时期各个板块的收益率均值排名为能源>房地产>材料>公用事业≈金融>健康医疗>工业≈必选消费>信息技术>可选消费>通讯服务。

(2)而进入非滞胀时期,即通胀暂时回落同时政策开始放松刺激经济,此时中下游更受益于经济复苏的工业和消费行业弹性最大,但随着通胀和名义利率不久也会随着经济进入过热阶段而重新抬升,利润又开始向周期/金融开始倾斜,因此在非滞胀时期周期/金融的表现也不差。整体来看非滞胀时期各个板块的收益率均值排名为工业>可选消费≈信息技术>通讯服务≈必选消费>金融≈能源≈公用事业>健康医疗≈材料>房地产。

因此由于无论是在滞胀还是非滞胀时期,周期/金融表现都很好,所以在1969-1980的整个区间内周期/金融大幅跑赢消费/科技,背后的核心差异就在于滞胀时期周期/金融的盈利抗滞胀能力更强,对抗由于名义利率大幅上行导致的估值收缩能力更强,因此在滞胀时期周期/金融拉开了与消费/科技之间的收益率差距。

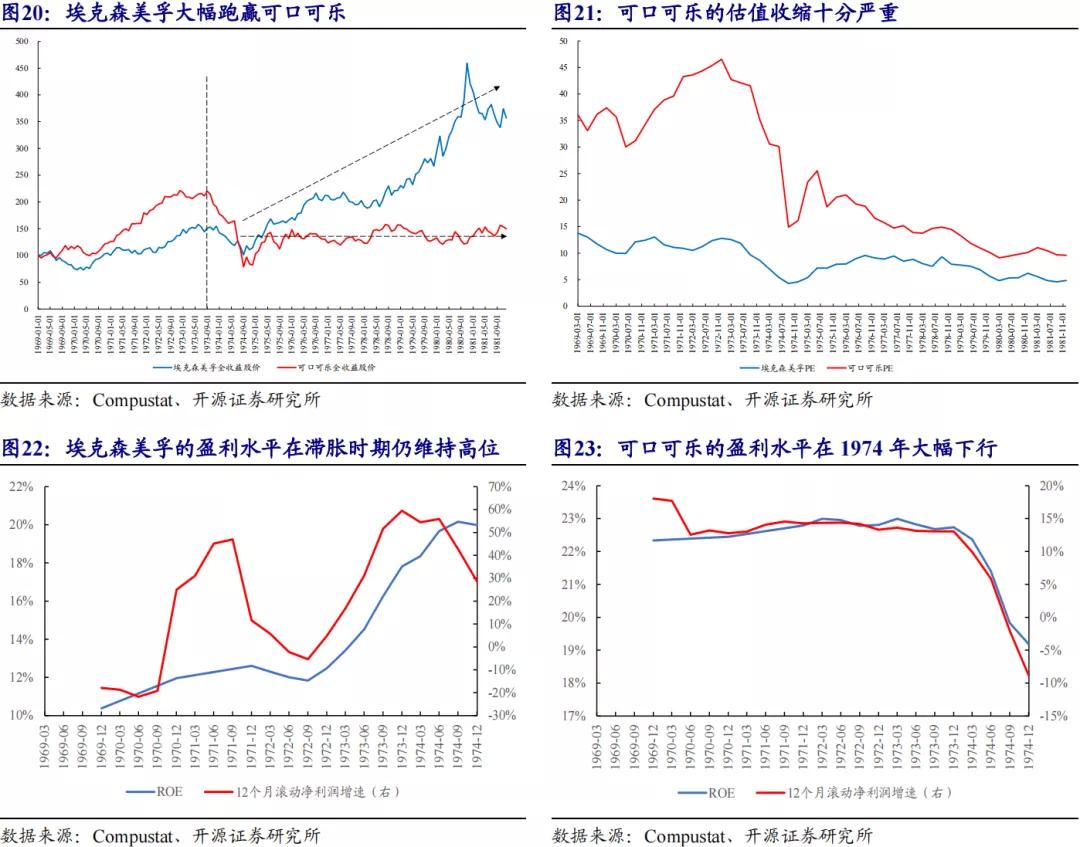

从个股层面,我们选择了典型的必选消费股的代表可口可乐和能源股的代表埃克森美孚来进行对比分析,进一步论证上述结论:从收益率来看,在1969-1970年的第一次滞胀时期可口可乐跑赢了埃克森美孚。但由于在1973-1974年的第二次滞胀时期回撤更大,因此埃克森美孚1969-1974年的累计收益率跑赢了可口可乐,而随后一直到1980年可口可乐股价基本维持震荡,埃克森美孚大幅上涨。从估值来看,埃克森美孚的估值波动明显更小,而可口可乐的估值在第二次滞胀时期大幅收缩。可口可乐在第二次滞胀时期出现大幅回撤的本质原因在于估值处于高位遇上了滞胀时期的业绩失速。理论上必选消费的业绩稳定性很好,并不会受经济波动影响很大,然而可口可乐由于在1970s遭遇百事可乐的挑战,市场份额有所下滑,因此导致其业绩不佳,同时滞胀时期货币政策收紧使得贴现率大幅上行,使得消费股这一类估值对于贴现率更为敏感的行业下杀的程度更大(上述因素可能也是当时以消费股为主的漂亮“50”泡沫破灭的重要成因)。而埃克森美孚反而受益于原油价格的上涨,其ROE和净利润增速在1973-1974年仍大幅上升,因此回撤更小。

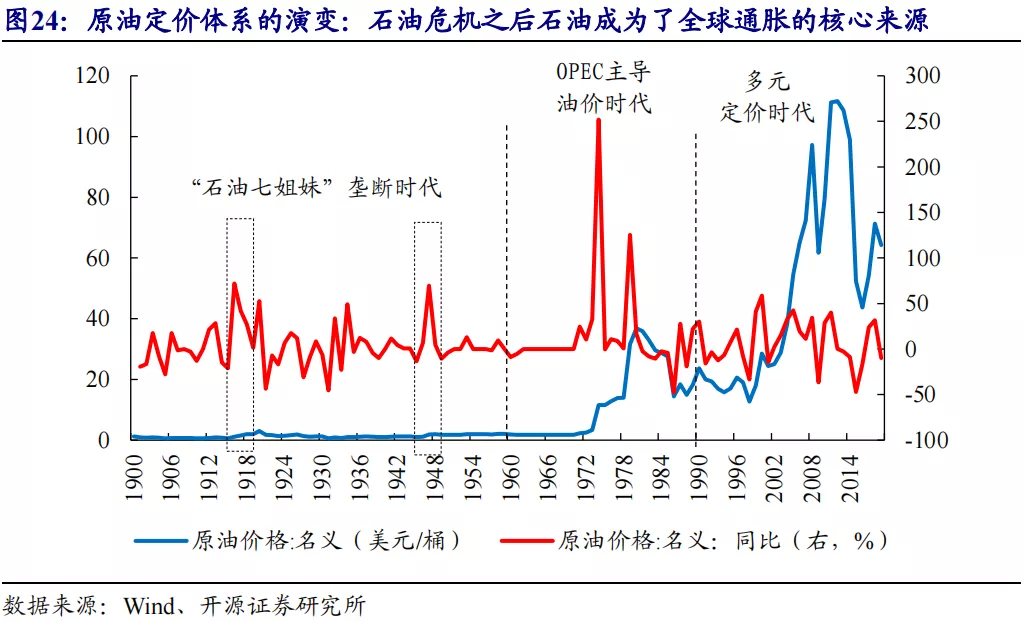

此外,第一次石油危机之后原油的名义价格大幅上涨,从此成为全球通胀的核心来源,带来了能源股的盈利水平大幅提升,这是能源股在美国1970s表现最佳的核心支撑。历史上全球原油定价体系的演变,先后经历了三个阶段:从“石油七姐妹”(1859-1960年)到OPEC成立后主导定价(1960-1990年),再到多元定价时代(1990年至今)。在石油危机之后原油的名义价格大幅攀升,能源股的利润水平大幅攀升。

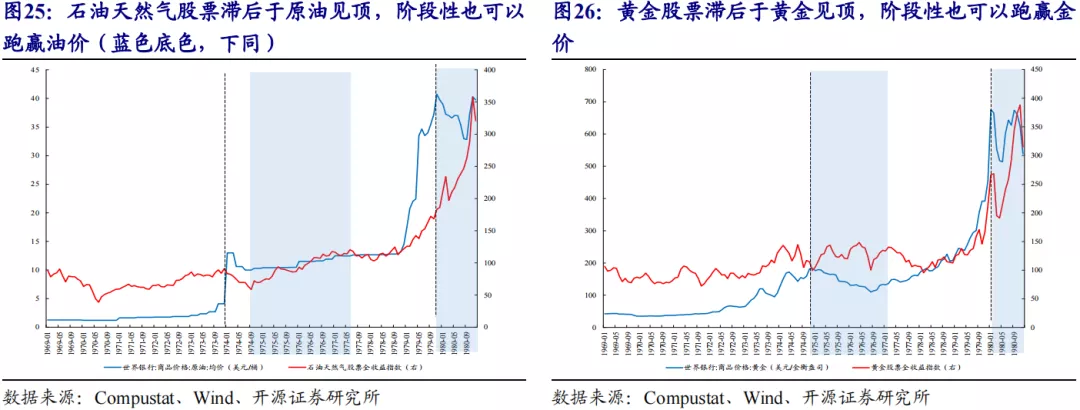

3.2 周期品VS周期股:周期股反而更持久,阶段性也可以跑赢商品

从1970s周期商品和周期股表现之间的相互联系来看,可以总结为以下两点核心结论:

(1)从收益率表现来看,周期股在1969-1980年跑不赢对应的周期商品,但在某些阶段也可以相对跑赢商品:这一区间往往出现在商品价格快速上行结束之后。

(2)大部分周期股股价滞后于周期商品见顶回落,尤其是在第三次滞胀时期的后半段(1980年)。这其实和前文提到的该时期并未面临明显的政策收紧相关,甚至部分时期政策还在放松,稳定了投资者对于股票未来的预期。

4. 能源转型下的新机遇

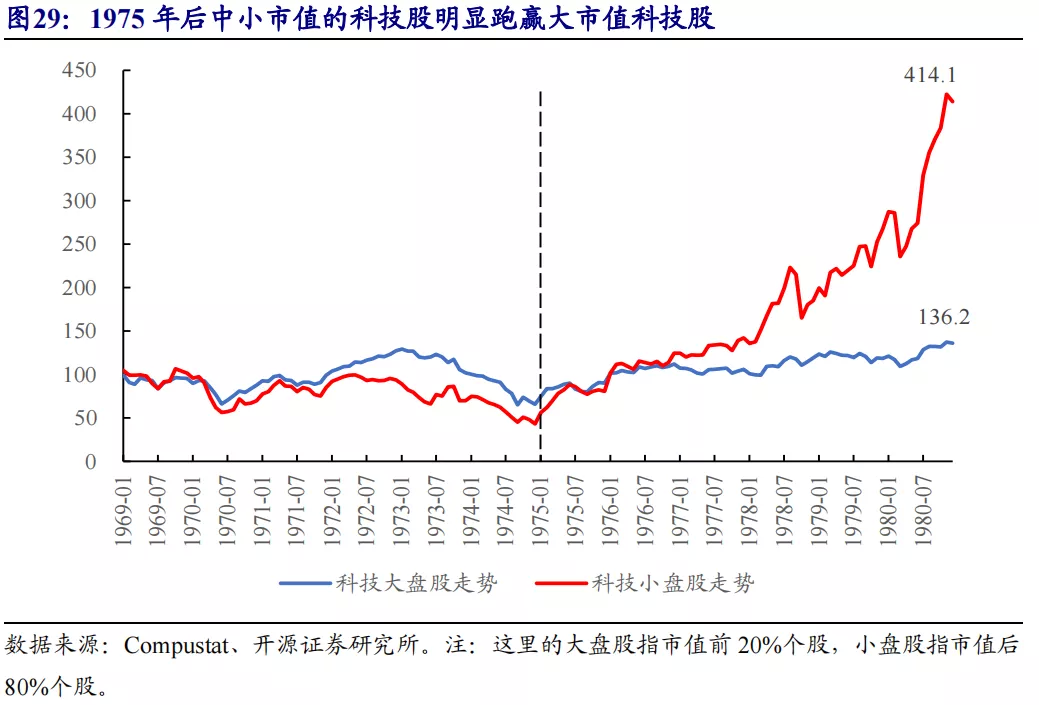

中小市值科技股的行情科技股在整个1969-1980年表现并不佳:1969-1974年无论是科技大盘股还是小盘股表现均不佳,尤其是小盘股;但我们发现1975年之后科技股内部出现了明显的分化:小盘股大幅跑赢大盘股。

我们认为中小市值科技股行情启动的核心驱动力主要有以下两个:一个是石油危机带来产业结构转型的趋势;另一个是1970s美国反垄断法的大力实施为中小企业的技术进步提供了“搭便车”的机会,从带来了更大的市场发展空间。

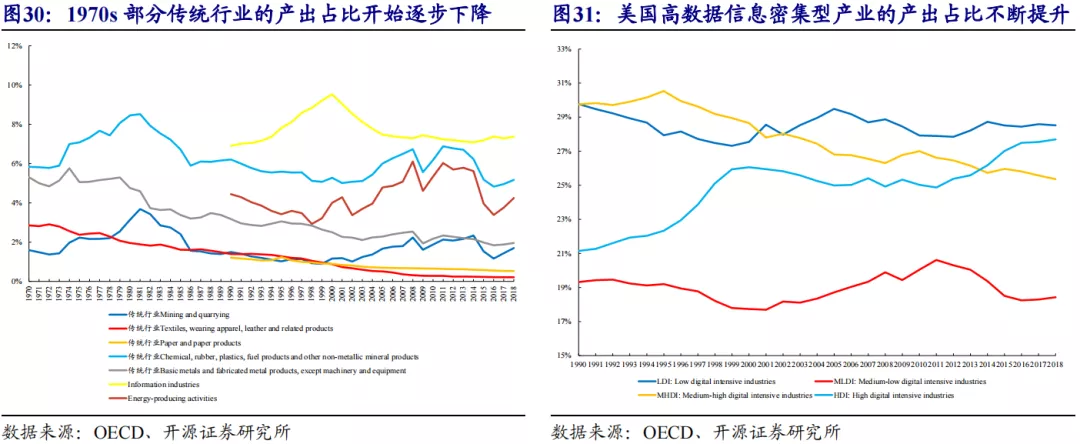

(1)石油危机使得美国意识到原油的战略重要性,因此为了降低对于原油的依赖,美国发生了明显的产业结构转型。由于1970s两次石油危机的冲击,美国以高能耗、高污染为特征的产业发展难以为继。于是,美国一方面将“双高”产业(典型的如钢铁、化工等)转移至其他新兴经济体,另一方面政策也开始大力支持低能耗、技术密集型产业(半导体/计算机/互联网等)。

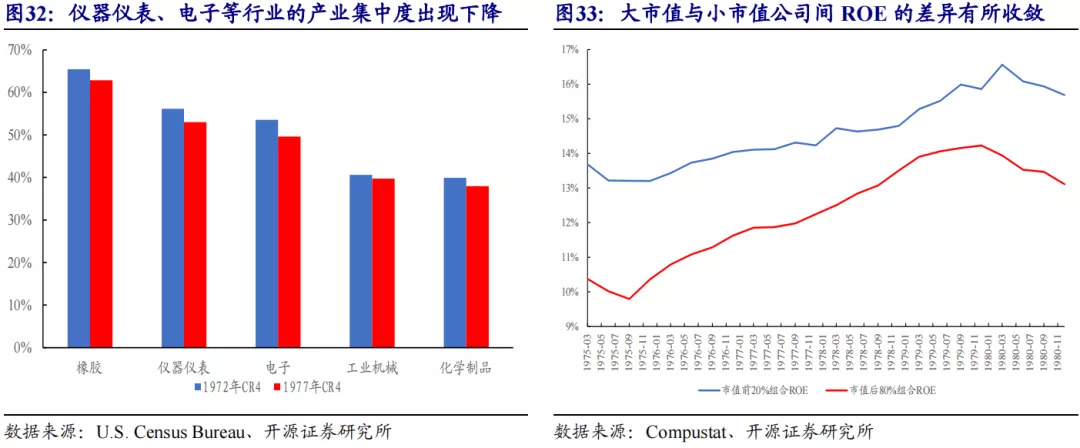

(2)1975前后美国反垄断法的大力实施对于前期以“漂亮50”为代表的靠市场集中度提升→稳定盈利能力的商业模式造成了负面影响,尤其是对于一些科技巨头而言,而垄断的打破在一定程度上也为中小企业的发展提供了“搭便车”的机会与更大的市场发展空间(比如IBM被反垄断对于英特尔而言是利好)。我们可以观察到仪器仪表、电子等行业的1977年集中度(CR4)相比于1972年出现了明显下降;小市值公司的ROE开始明显抬升,与大市值公司之间的差距有所收敛。

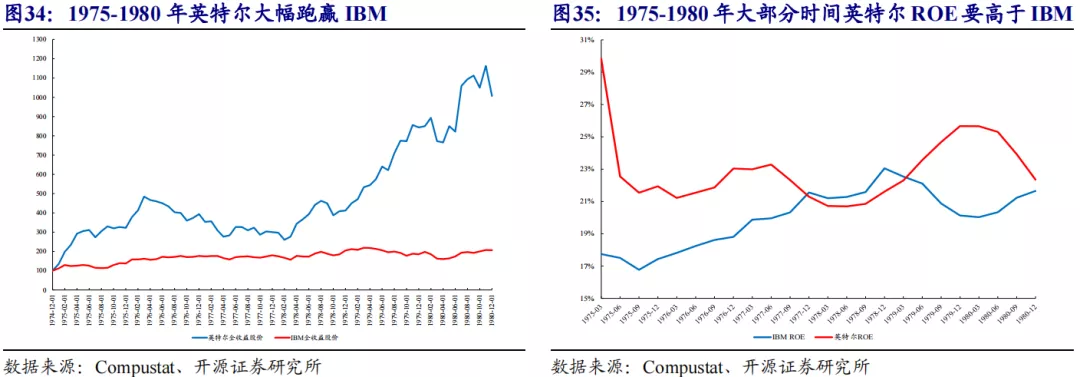

从典型科技大盘股IBM(1975年年底总市值为336.03亿美元)与科技小盘股英特尔(1975年年底总市值仅为4.76亿美元)之间的表现对比来看:1975-1980年,英特尔的全收益率大幅跑赢IBM,同期大部分时间内英特尔的ROE也要明显高于IBM。有意思的是,尽管英特尔在1980年的ROE开始出现了大幅下滑,但收益率却依旧在抬升,这意味着在反垄断环境下叠加产业结构变迁已经开始显现,市场也开始定价未来科技成长的空间。

5. 对当下的启示:“滞胀牛”的基础已经具备

1970s美股的“滞胀牛”给我们带来的启示是:

第一,1970s美国经济并非长期都一直处于滞胀状态,中间也会出现政策从收紧到放松以重新刺激经济增长,在这种情形下面临的约束是通胀的再次回升;另一种情形是政策保持收紧的状态以暂时抑制通胀,在这种情况下面临的约束是经济潜在增速的走弱。最终美国走出滞与胀循环的答案,看似是沃尔克上台之后的坚定实行的紧缩货币政策,但其实是当时的技术进步与产业转型,背后的来源正是长期高企的通胀的倒逼。

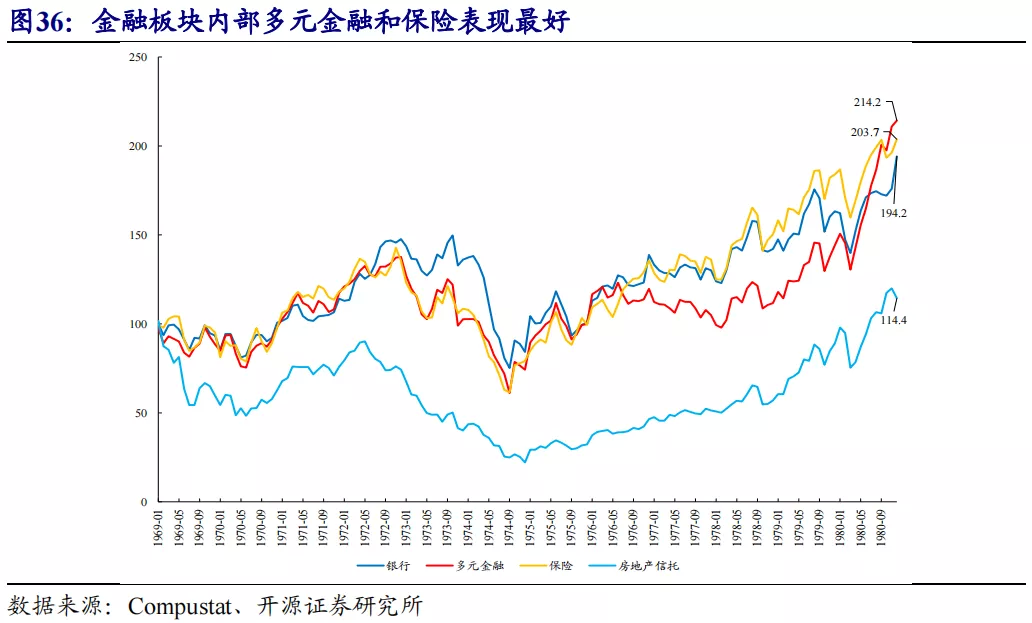

第二,在“滞胀”的宏观环境下,驱动股价上行的核心因素是盈利而非估值。在这个前提下,寻找盈利更抗滞胀的板块成为获得更好回报的核心,而美股的历史经验告诉我们往往更靠近通胀来源的行业(上游能源、材料或下游消费品)以及受益于名义利率大幅上行/实际利率大幅下行(全社会实际投资回报率下降,企业/居民财富管理需求上升)的行业(金融:多元化金融>保险>银行>REITs)的回报率更可观。成本推升的滞胀时期居民和社会的财富会发生转移,成为多元金融(对应A股的券商)和保险的机遇,当抑制通胀成为更重要的任务时,银行往往迎来最佳机会。

因此如果一个经济体处于滞胀环境中:享受通胀中枢上移带来的毛利率抬升的周期(主要是能源与材料)盈利弹性最大,表现最好;而金融/稳定由于盈利韧性也不弱,因此表现比消费和科技要好。美国1970s的经验告诉我们:要想走出短期的胀,也许货币政策的克制是关键,但长期通胀的解决仍然依赖于一个经济体的产业结构转型,但这种转型替代的过程并非一蹴而就。滞胀时期具备高毛利水平的传统世界将跑赢市场,资源类企业将因盈利的“稀缺性”而获得重估,金融企业也将在这一场景下获得机遇。而从长期视角来看,这也为企业进行转型让渡出了更大空间。

与1970s美国经济相似的地方在于长期成本推动型通胀的存在是大概率的:由于碳达峰/碳中和的存在,高能耗、高排放的行业(集中于中上游传统周期行业)正成为重要的管制行业,供给存在明显的上限(全球性的),弹性相比于以往大幅降低。在上述新的供需格局下,由产能扩张与供给曲线不断移动导致实际价格长期下行的时代已经过去,商品的名义价格将获得未来伴随货币增长的能力,这意味着长期通胀中枢的抬升。未来走出这一“胀”的环境的核心,并非是供给放开,而应该是新型能源系统的建设完善。但从中短期来看,新型能源系统不但不能减少对于传统能源的需求,反而在增加这一需求。我们认为,约束传统能源为新型能源系统让渡出空间的行为是必要的,正如全球政策制定者认为的那样。

本轮经济的回落并非由于政策收紧导致,一方面受到疫情反复的干扰,另一方面也受到上游原材料成本上升的影响,因此面对自身回落的经济需求,同时面临中小企业的生存问题和就业问题,政策环境反而更加温和,在“经济需求回落+政策环境温和+长期通胀中枢上移”的“滞胀”组合下,由于部分行业分子持续改善与分母可能也会扩张,A股反而可能出现“滞胀牛”的格局。参考历史经验,在这种环境下:周期的预期收益率最高,其次是金融/稳定,而消费和科技相对弱势。由于在这种环境下,股票定价的分子和分母端都不会面临太大的压力。周期股大概率将比商品晚见顶,并较长阶段跑赢商品。

6.风险提示

统计误差;经济进入衰退;碳中和政策落地不及预期。

本文编选自微信公众号“一凌策略研究”,智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP