国信证券:海伦司(09869)经营表现持续向好 门店扩张加速期值得期待

财报点评

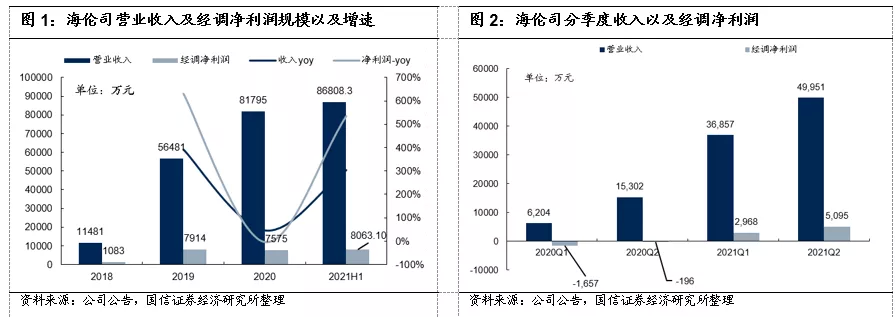

2021H1经调净利润同比扭亏增5成,业务恢复态势良好

2021H1,公司收入8.68亿元/+304%,归母净利润亏2484万元/同比增亏34%,经调净利润8063万元/扭亏增535%,主要系权益结算股份支付(9168万)、上市开支(2514万)以及可转换优先股公允价值变动影响。2021Q2,公司收入5.00亿元/+226%,经调净利润5095万元(20Q2经调亏196万/21Q1经调盈利2968万),疫情消退+产品降价促销带动,公司收入与净利均呈现良好恢复态势。

同店日销快速增长,自有产品推动毛利率提升,下沉扩张提速

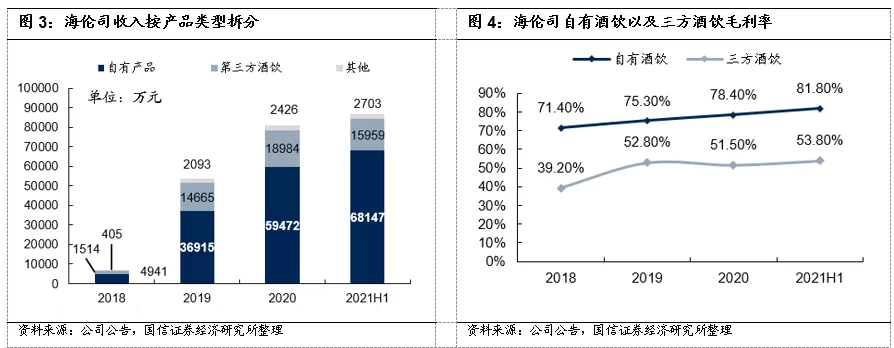

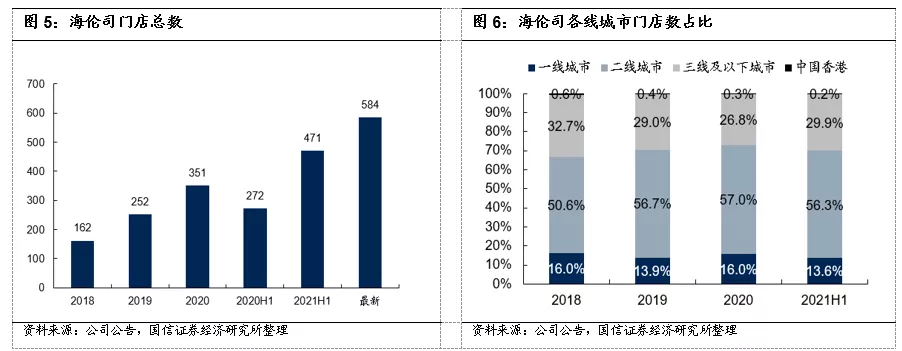

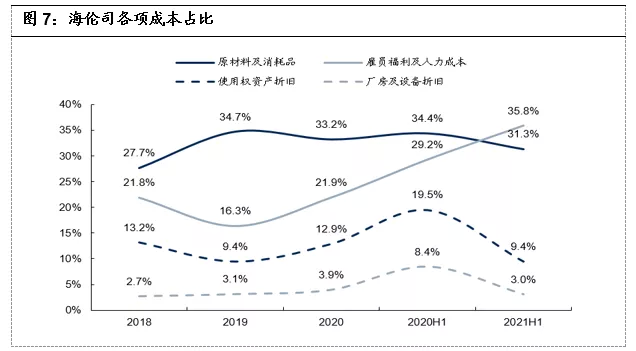

2021H1,公司自有产品实现收入6.81亿元/+364%,占比78.5%/+10.2pct,毛利4.19亿元/+426%,毛利率81.8%/+5.2pct;第三方品牌酒饮收入1.60亿元/+167%,占比18.4%/-9.4pct,毛利8585万元/+172%,毛利率53.8%/+1.1pct;其它收入占比平稳。同店日均销售额同比增长40.2%。截至最新门店总数584家(年初为351家), 1-3线城市占比14%、56%、30%,下沉市场占比持续提升,全年预计超出IPO开店指引(400家)。公司综合毛利率68.7%/+3.1pct,主要系自有酒水占比提升带动。原材料/人工/使用权资产折旧占比分别-3/+7/-10pct,提薪+外包费用致人力成本上升,其它成本占比均下降。

暑期疫情关店扰动阶段经营,IPO落地后门店扩张进一步提速

受南京等地区疫情复发影响,暑期高峰将近200家门店关店,截至目前仍有40家门店待恢复营业,预计对Q3经营有一定扰动。但公司9月正式香港挂牌,净募集25亿港币将为公司未来2-3年门店扩张提供较为充足的资金,依托自身极为优秀的单店模型以及卓越的运营管理能力,我们认为接下来公司门店扩张将进一步提速,预计全年新增门店或可能超出IPO时400家指引,22-23年计划再新开630、900家。

风险提示

竞争加剧利润率下滑、门店扩张低于预期、成本上升等

行盈利改善,门店扩张边际提速,给予中线“买入”评级

预计21-23年经调EPS为0.15/0.47/0.77元,对应PE127/40/24x。单店模型优良+卓越的团队运营能力+IPO资金及品牌实力进一步跃升+广阔的市场潜力,给予公司中线“买入”评级,建议保持积极跟踪。

疫情后恢复迅速,2021H1经调净利润同比扭亏增5成

2021H1,公司实现收入8.68亿元,同比增长303.7%;归母净利润亏损2484万元,同比增亏34.1%;实现经调净利润8063万元,同比扭亏增535.2%,主要系权益结算股份支付(9168万)、上市开支(2514万)以及可转换优先股公允价值变动所影响。

2021Q2,公司实现收入5.00亿元,同增226.4%,经调净利润实现盈利5095万元,2020Q2同期亏损196万元、2021Q1经调净利润为2968万元,伴随着疫情消退以及公司加大促销力度(3月部分产品降价),公司收入与净利润均呈现良好恢复态势。

门店日销稳定增长,毛利率稳中有升,门店扩张持续提速

分各项收入类型看,公司自有产品实现收入6.81亿元,同比增长364.1%,占比为78.5%/+10.2pct。其中,啤酒实现收入1.03亿元,同比增长91.7%,占比为11.9%/-13.2pct,占比降低系收入结构变化所致;饮料化酒饮实现收入4.09亿元,同比增长712.8%,占比47.1%/+23.7pct;小吃实现收入1.69亿元,同比增长296.6%,收入占比19.5%/-0.3pct。第三方品牌酒饮实现收入1.60亿元,同比增长166.9%,收入占比18.4%/-9.4pct。纸巾等其他产品实现收入2190万元,同比310.1%,收入占比保持稳定为2.5%。其他收入5133万元,主要系门店提供充电服务带动,部分被取消加盟业务所抵消(2021年二季度起不再产生加盟业务收入)。

盈利能力方面,2021H1,自有酒饮实现毛利润(收入扣除原材料成本)4.19亿元,同比增长425.5%,毛利率81.8%,同比增加5.2pct;第三方品牌酒饮实现毛利润8585万元,同比增长172.3%,毛利率为53.8%,同比亦增1.1pct。

同店方面(同店指截至2020.06.30及2021.06.30止6个月分别至少营业100天), 期内同店数量为133家,同店销售额同比增长103.7%,同店日均销售额同比增长40.2%。

门店扩张方面,截至2021年6月30日,总门店数达到471家,截至9月24日门店总数达584家,招股书计划2020年新增门店400家,不排除超预期可能性。分城市来看,期内公司持续加大下沉市场布局,2021H1公司门店在1-3线城市占比分别为13.6%、56.3%、29.9%,2020年底各线城市占比分别为16.0%、57.0%、26.8%,低线城市门店占比呈提升态势。门店日销方面,1-3线城市日均销售分别为9.9、12.2、12.3千元,分别同增65.0%、34.1%、35.2%。

门店日销稳定增长,毛利率稳中有升,门店扩张持续提速

2021H1,公司毛利率达到68.7%,同增3.1pct,主要系毛利率较高的自有酒水销售占比提升带动。其他成本方面,原材料及消耗品占比为31.3%,同比下降3.1pct;雇员福利及人力成本占比为35.8%,同比增长6.6pct;使用权资产折旧占比为9.42%,同比下降10.1pct;除人工成本占比提升外其它成本占比均下降。

投资建议:单店模型优良,扩张提速,建议积极跟踪,给予中线“买入”评级

暑期疫情导致临时关店或影响阶段经营表现,预计接下来门店扩张重回正轨。受郑州以及南京等地区疫情复发影响,暑期高峰将近200家门店受影响关店,截至目前仍有40家门店待恢复营业,短期门店日销预计受到影响,进而对Q3业绩产生一定扰动。受疫情扰动以及资金限制,上半年门店扩张同样受到影响,但公司于9月上旬正式挂牌上市,本次上市募集资金25亿港币将为公司未来2-3年门店扩张提供较为充足的资金,依托自身极为精简门店模型以及高效的运营管理能力,我们认为接下来几个月海伦司(09869)门店扩张将重回正轨,预计全年新增门店或将超出IPO时400家指引,22-23年计划再新开630、900家。

公司上半年门店日销恢复良好,展店处于加速期。预计公司21-23年经调EPS为0.15/0.47/0.77元,对应PE127/40/24x,单店模型优良+卓越的团队运营能力+IPO资金及品牌实力进一步跃升+广阔的市场潜力,综上分析我们看好公司未来成长弹性,给予公司中线“买入”评级,作为新消费细分赛道的龙头,建议保持积极跟踪。

本文编选自微信公众号“光仔看消费”,智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP