大宗涨价:从“再通胀”到“类滞胀”

“十一”期间海外能源商品价格显著上涨。我们发现,与今年2月相比,这轮大宗涨价受供给影响较为突出,比如欧洲天然气价格上涨主要是供给短缺所致。这说明广泛存在的供给冲击已蔓延至能源领域。往前看,全球生产或将同时面对供应链瓶颈、劳动力短缺、能源供应弹性下降等多重约束。我们预计这将进一步增加协同生产的难度,加大成本推动的通胀压力。

供给冲击加剧,海外资产的定价逻辑也在发生变化。2月大宗价格上涨反映的是“再通胀”(reflation)逻辑,而眼下市场更担心的是“类滞胀”。两者虽然都是价格上涨,但区别在于前者主要由需求驱动,是经济良性循环的体现,有利风险偏好;后者主要由供给收缩所致,是经济受到负外部冲击的体现,不利风险偏好。具体来看:

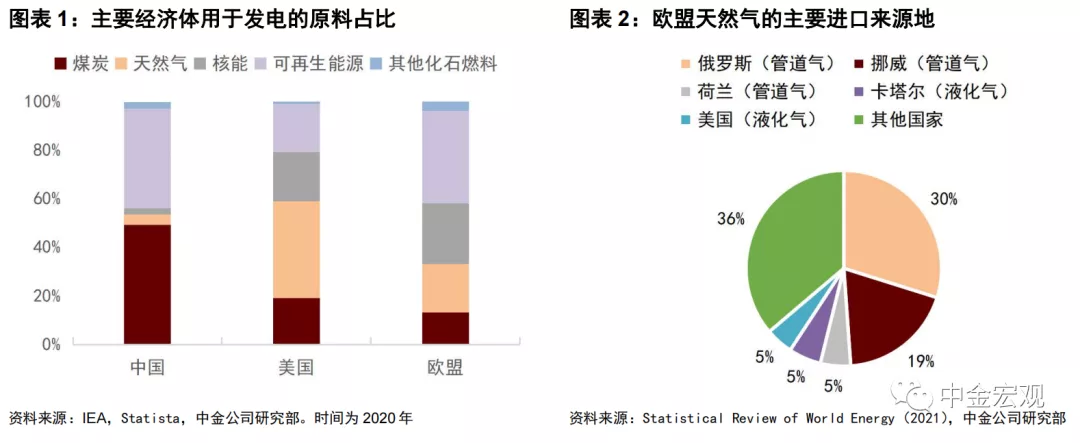

1) 本轮海外大宗涨价始于欧洲天然气。天然气是许多欧洲国家发电的主要原料之一(图表1),但这些国家又并非天然气生产国,需要从俄罗斯、挪威等地进口,其中从俄罗斯进口的比例高达30%(图表2)。三季度以来,俄罗斯遭受异常寒冷天气,国内天然气需求激增,加之工厂火灾等因素,使其对外供气受到限制。

与此同时,挪威天然气工厂因为设备检修,供气受到约束,加上今年德国风力发电量不足,使得对天然气发电的需求增加,进一步加剧天然气供需矛盾。

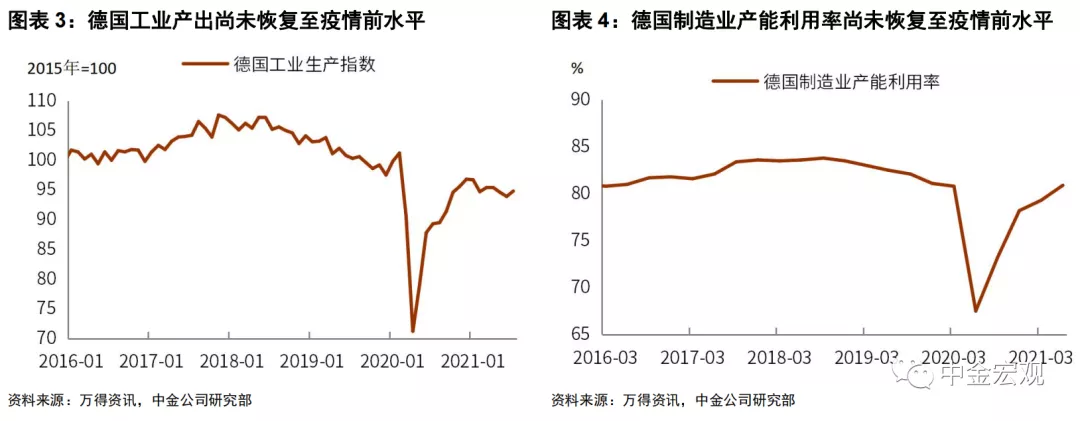

从宏观数据可以推断出,欧洲天然气涨价主要是供给约束所致。以德国为例,7月的工业生产指数为94.8,比2019年同期低5.5%;制造业产业利用率为80.9%,比2019年同期低1.6个百分点(图表3、图表4)。由于工业的能耗量远高于服务业,我们可以大致推断出二季度德国的用电需求比2019年同期更低。

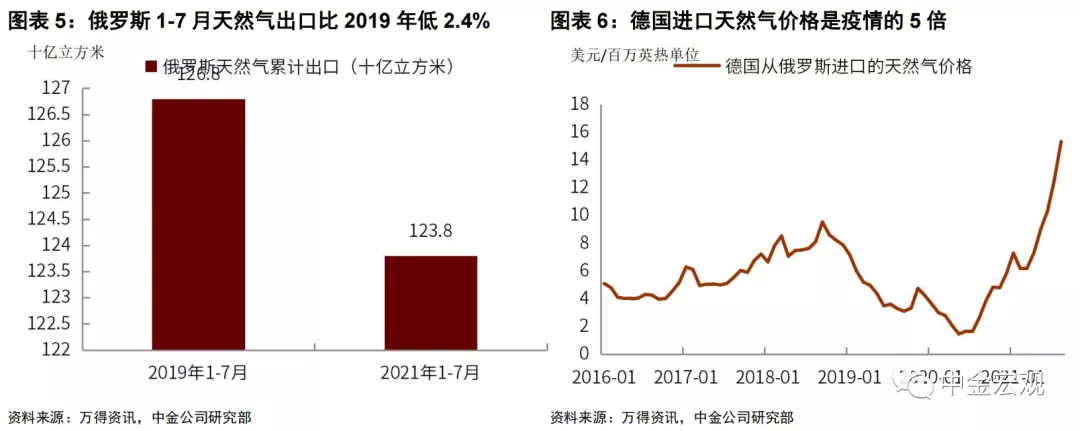

但由于风能不足,对天然气需求上升,而今年1-7月俄罗斯出口的天然气总量为1238亿立方米,比2019年同期低2.4个百分点(图表5)。其结果是,二季度德国从俄罗斯进口的天然气价格达到15.3美元/百万英热,是2019年同期的5倍(图表6)。可见,供给不足(德国的风能和俄罗斯的天然气)是导致气价上涨的主要原因。

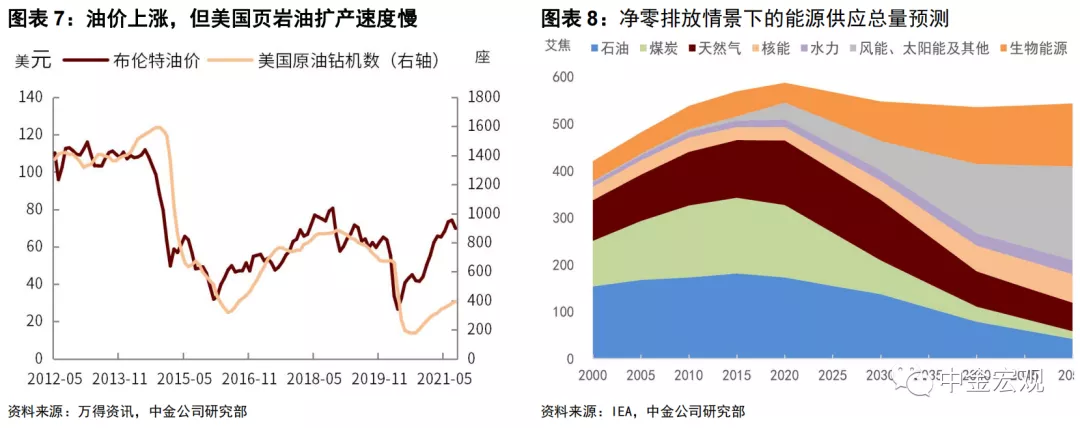

2) 油价上涨的背后也与供给有关。一方面,OPEC在10月会议上并未进一步提高增产预期。另一方面,今年美国页岩油扩产弹性下降,加上飓风的影响,加剧了市场对短期内能源供给不足的担忧。历史上,每当WTI油价升至50美元(对应布伦特油价约55美元)以上时,美国页岩油企业会有较强的扩产动机,一个证据是美国活跃钻机数会显著上升。

但这一情况在今年并未发生(图表7)。我们认为这部分与拜登上台后对化石能源行业的不友好政策有关。例如,拜登曾在其征税计划中提议,削减对传统能源企业的补贴,以此抑制化石能源、支持清洁能源发展。尽管征税计划尚未获得通过,但由此产生的预期或已对部分油企带来了负面影响。

中长期来看,根据国际能源署(IEA)的预测,在全球主要经济体实现碳净零排放的目标下,煤炭和原油等化石能源的供给将持续下降(图表8)。在预期影响下,美国页岩油投资和扩产意愿减弱,进而降低了原油供给。

3)市场如何看待本轮大宗价格上涨?从资产价格的反应看,这一次市场更担心“类滞胀”。今年2月,海外能源商品价格也出现过较大幅度的上涨,但当时风险偏好提升,资产价格呈现“再通胀”(reflation)交易的特征,即美债收益率上升,美股上涨,其中以道琼斯为代表的周期股涨幅更多。

究其原因,当时美国疫苗接种刚刚落地,加上拜登政府1.8万亿美元财政刺激即将到来,市场对经济复苏的信心大增。相比之下,过去两周风险偏好明显减弱,资产价格表现出“类滞胀”交易的特征,即美债收益率上升,美股回调,其中以纳斯达克为代表的成长股回调更多。

这是因为,1)当前市场对疫苗的乐观预期已大不如年初,对疫情的讨论也从“何时实现群体免疫”变成了“如何与病毒共存”。2)市场对财政刺激政策的预期也没有年初那么强了。截止10月7日,美国债务上限问题仍未得到妥善解决,而拜登的基建计划和国会民主党人提出的3.5万亿美元的预算方案也面临阻碍。

4) 我们预计,四季度美国将面临增长动能放缓、通胀保持高位、货币宽松退坡的宏观环境。随着供给冲击加剧通胀压力,我们预计美联储或将更加坚决地削减货币宽松。这是因为如果继续大幅宽松,可能会强化通胀预期,带来更大通胀风险。

我们维持美联储将会在11月宣布、12月开启Taper的判断。而在通胀没有消退之前,市场将继续担心美联储加息时点可能会提前(目前的预期是第一次加息或将发生在2022年四季度)。另一方面,我们预计美国经济增长动能将在四季度继续放缓。

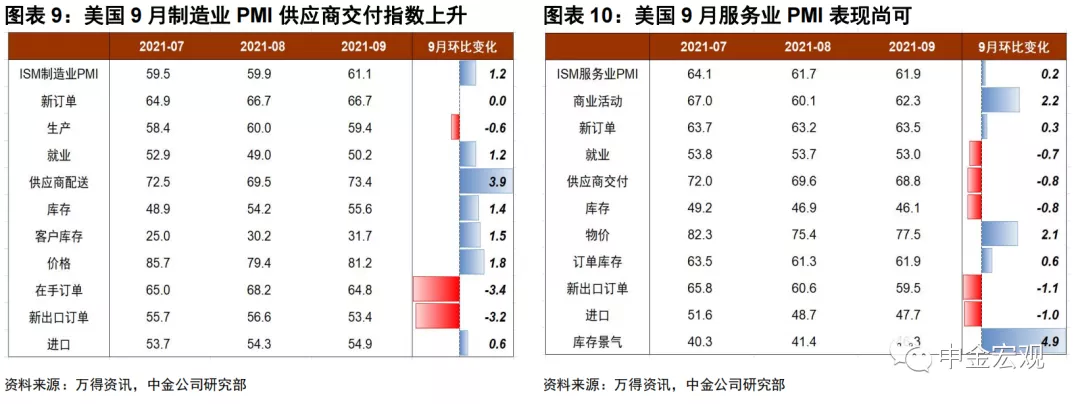

一来,尽管9月美国ISM服务业PMI表现尚可,但制造业PMI中的供应商交付指数进一步上升,表明企业补库存仍面临挑战(图表9、图表10)。

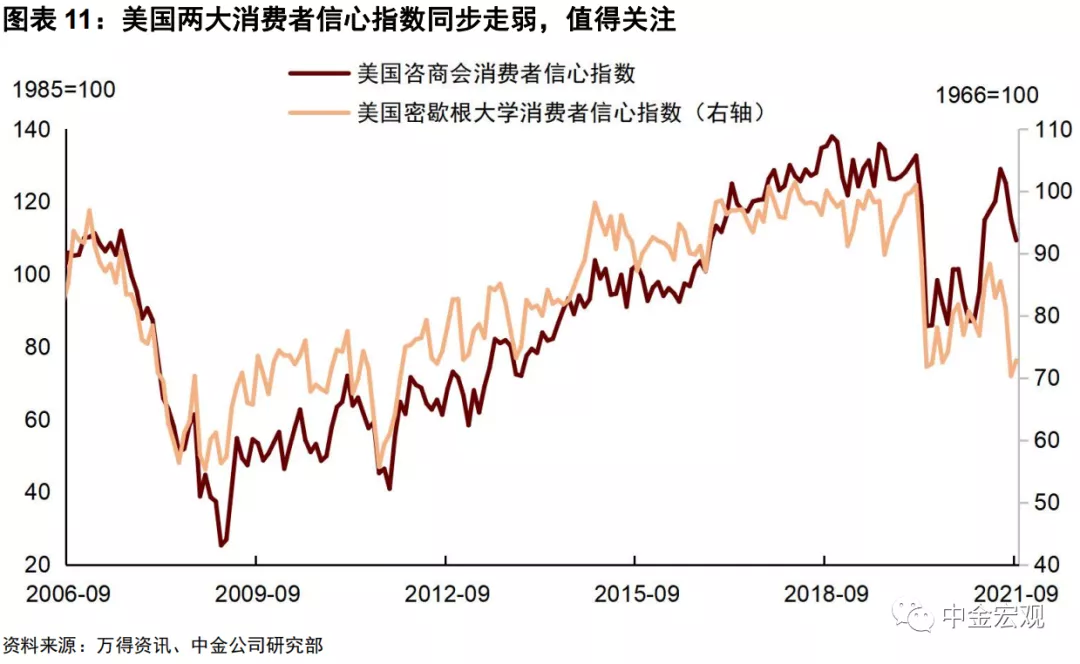

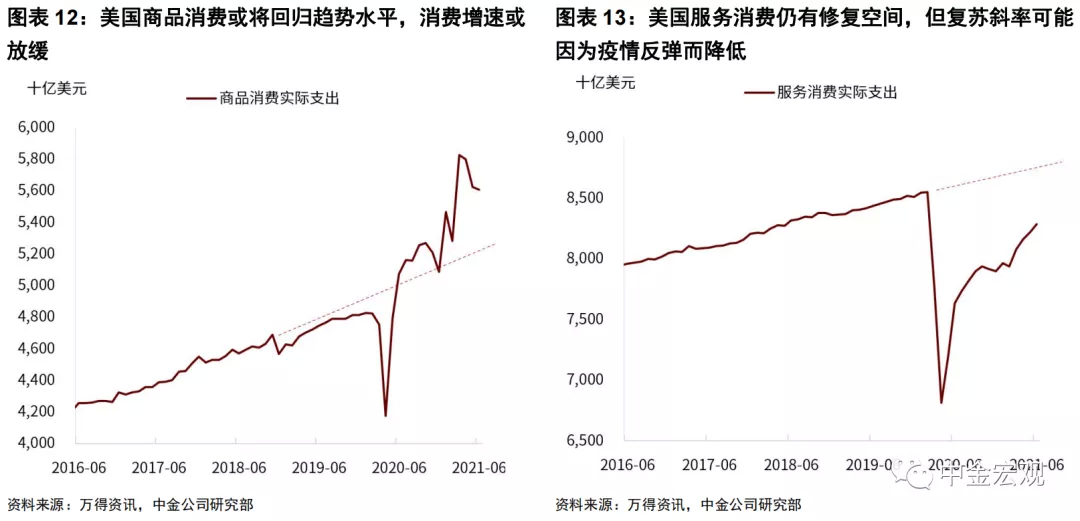

二来,过去两个月密歇根大学和咨商会消费者信心指标同步走弱,或意味着随着财政补贴退坡、物价抬升,商品消费水平(尤其是耐用品)将会向长期趋势回归,增速将放缓(图表11、图表12)。服务消费还有进一步修复的空间,但我们预计复苏的斜率也将因为疫情的扰动而变得更低,很难像再出现像二季度那样的报复性反弹(图表13)。

本文选编自“中金宏观”,作者:刘政宁 张文朗等;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP