西部证券:关于明年消费企稳的第三个逻辑

摘要

关于消费:我们逐渐看到供给周期、政策预期与需求支持三条线索。

1)产能周期与供给逻辑下2022年有望出现猪油共振,权益市场也会将注意力由上游原材料转向大众消费品。

2)十四五期间中国转型方向是“消费大国叠加制造大国”。在转型诉求下,未来1-2年促消费、保中下游行业利润等相关政策有望逐步落地。

3)多家国内外药企在新冠肺炎特效药方面有了研发突破,明年中低收入群体收入将受提振进而拉动大众消费需求。

消费场景约束及中低收入群体边际消费意愿下降是消费疲软的主因。

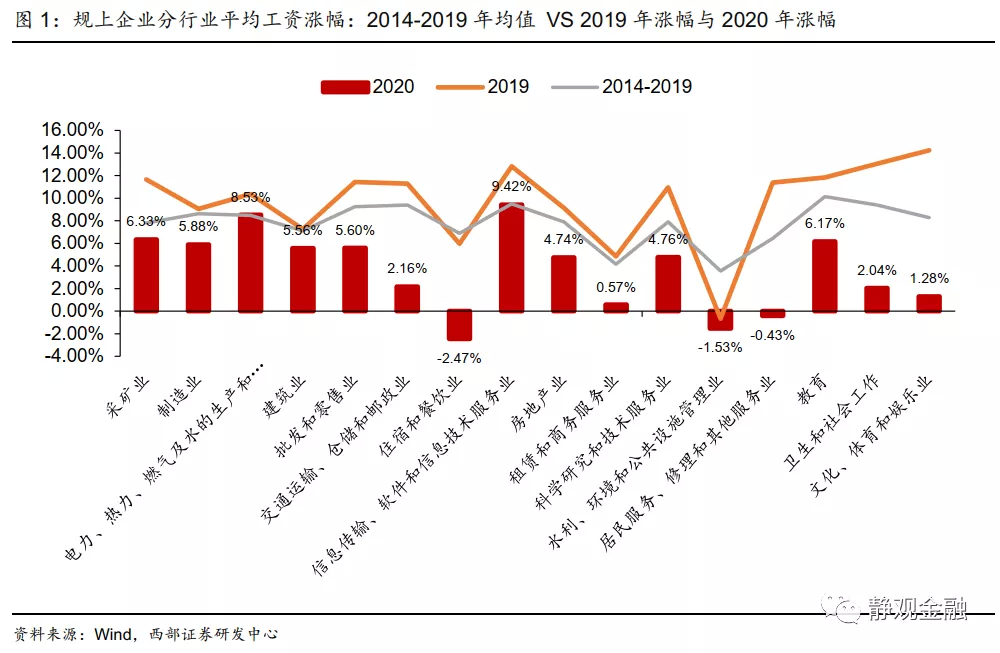

1)疫情令2020年中低收入行业从业者受损严重。去年疫情对不同行业工资性收入的影响存在极大的结构性影响,低收入行业受冲击最大。其中,住宿餐饮、水利环境、居民服务三个行业出现平均工资负增长,租赁和商务服务业、交运仓储、文娱、卫生出现极低的个位数增长。此外,直至今年Q2农村外出务工人员数量仍未恢复至疫前高点水平,其收入增速亦仍明显低于疫前。

2)疫情加剧贫富分化。疫情约束了诸多消费场景令中高收入群体被动储蓄。线下消费行业营业收入大幅缩水进而出现企业裁员和降薪,疫情又降低了部分中低收入群体跨省获得更高收入的机会。总体来说,疫情主要打击中低收入群体并大概率加剧贫富分化。

3)消费场景约束及中低收入群体边际消费意愿下降是社零增速等消费指标疲软的主因。疫后中高收入群体没有足够的消费场景是社零疲软的主因之一。疫情暴发以及多次反弹增加了中低收入群体的就业与收入的不确定性,约束了该群体的消费能力和消费意愿,这或许才是今年大众消费品需求不足的关键。

明年消费回暖概率不低:存在场景约束类消费与大众消费受益。逻辑上,特效药问世有望化解疫后的结构性问题,明年或有三种消费情景:

1)特效药问世,疫后存在场景约束的消费与大众消费受益。2022年的疫后场景可能会变为“特效药全面问世全面扭转疫情的结构性矛盾”。一旦如此,2022年仍受疫情约束的部分场景消费以及日常的大众消费品有望出现报复性修复。

2)特效药问世疫后结构性问题难以快速扭转,明年消费温和企稳。不能否认很多消费习惯一旦养成难以快速扭转,因此特效药虽能解除消费场景约束,但疫后结构性问题并不会快速、全面扭转。明年疫后存在场景约束的消费与大众消费需求虽有望企稳回升,但弹性有限。

3)特效药未能实质性扭转疫后矛盾,促消费政策落地概率加大。若明年特效药问世仍不能消除疫情对消费的结构性约束,稳增长诉求和力度就有望明显加大。在该情景下,政策着力点或为提振中低收入群体收入及大众消费。疫后存在场景约束的消费改善或有限,最为受益的当属日常大众消费。

正文

一、关于消费:我们逐渐看到供给周期、政策预期与需求支持三条线索

产能周期与供给逻辑下的消费看点。我们在9月26日报告《A股的压力以及风险释放后的两条宏观逻辑》中首次提到,2022年有望出现猪油共振CPI同比大概率上破2%,随着PPI与CPI剪刀差收敛、权益市场也会将注意力由上游原材料转向大众消费品。但正如报告中所述,明年猪油共振推升CPI与产能周期和供给逻辑有关。

十四五转型诉求下或有政策支持。我们在9月29日报告《工业企业利润结构隐含的政策信号》又指出,十四五期间中国的转型方向是“消费大国叠加制造大国”。疫情“精准”打击了中低收入群体,这也是今年以来国内消费偏疲软的主因之一。往后看,假若无政策引导,工业企业利润结构或仍以上游占优,叠加下游需求疲软,中游利润进一步受到侵蚀,这一格局有悖于十四五的政策基调。基于十三五经验,我们预计在转型诉求下,未来1-2年促消费、保中下游行业利润等相关政策有望逐步落地。

新冠肺炎特效药问世将提供需求支持。而国庆期间,我们进一步看到了国内消费有望于明年企稳的关键变量:新冠肺炎特效药。10月1日美国生物制药龙头默沙东表示,其口服抗病毒药物Molnupiravir使轻中度新冠患者的住院率或死亡风险降低了约50%,公司计划在美国寻求获得紧急使用授权,并向全球其他药品监管机构提交上市申请[1]。一旦特效药全面问世,明年国内经济结构有望恢复至疫前,该变化将提振低收入群体就业及薪资进而拉动大众消费需求。

本文,我们重点阐述第三点:需求逻辑。

二、消费场景约束及中低收入群体边际消费意愿下降是消费疲软的主因

(一)疫情令2020年中低收入行业从业者受损严重

今年5月19日国家统计局公布的2020年全国平均工资涨幅为7.6%,降至1984年以来最低水平,但仍显著高于去年全年实际GDP增速、也仅较2019年该指标低了2.2个百分点,还算可以。但如图1所示,就规上企业而言,去年疫情对不同行业工资性收入的影响存在极大的结构性影响。住宿餐饮、水利环境、居民服务三个行业出现平均工资负增长,租赁和商务服务业、交运仓储、文娱、卫生出现极低的个位数增长,批零、房地产业(服务业)、科学研究和技术服务业亦显著低于疫前。唯有电力、热力、燃气及水的生产和供应业,信息传输、软件和信息技术服务业等少数行业规上企业平均工资收入增速未现受损(甚至可能受益)。

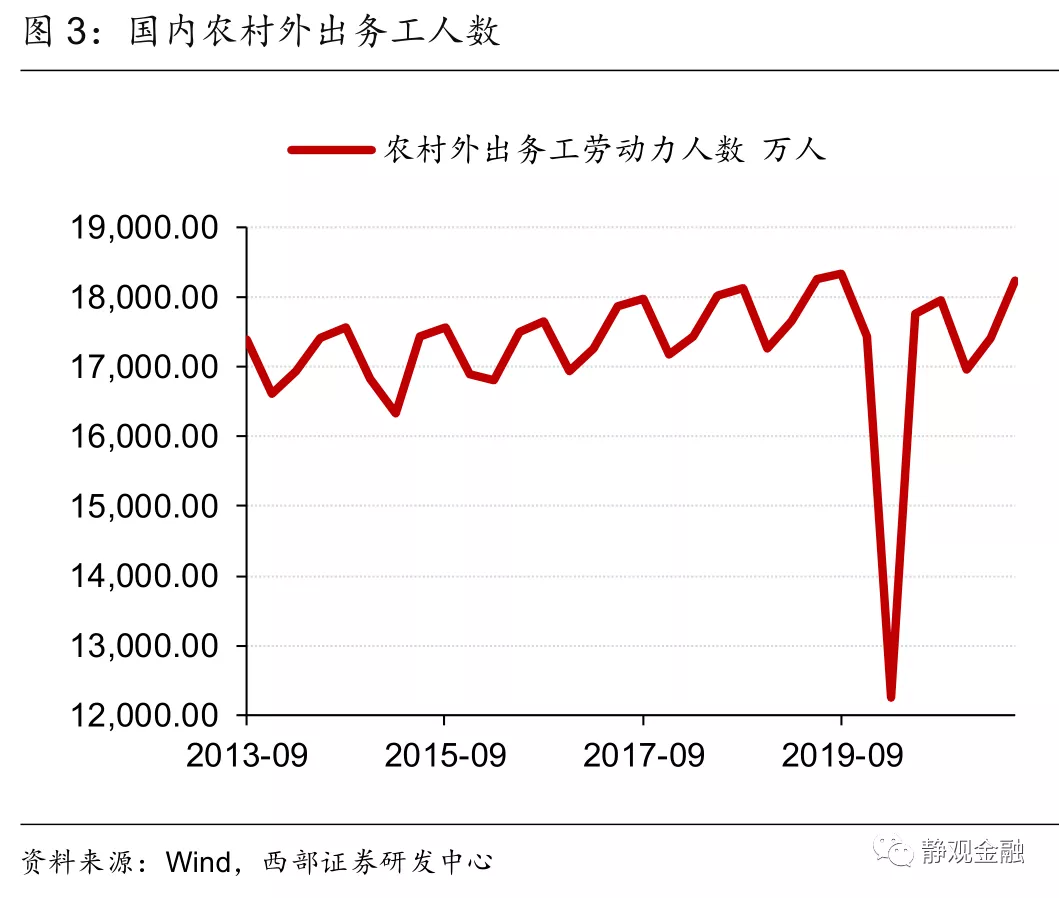

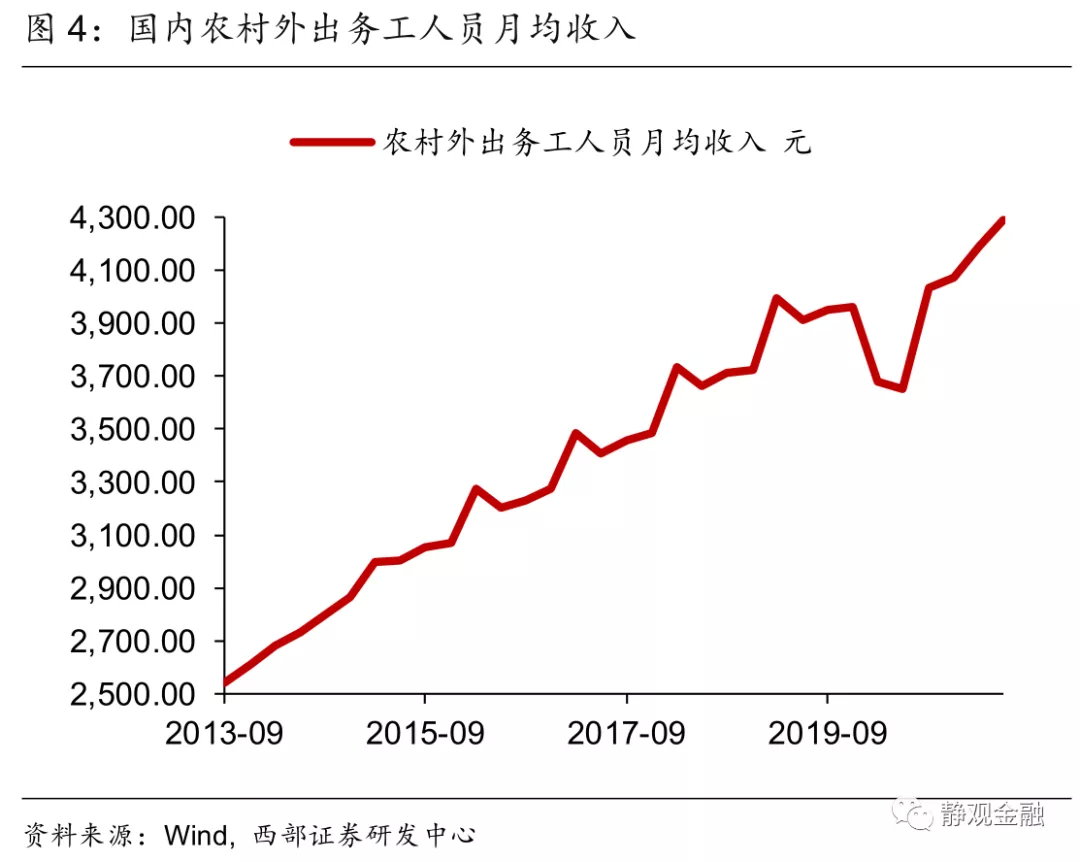

此外,如图2-3所示,疫前仅2015年Q1农村外出务工人数出现暂时负增长,但直至今年Q2农村外出务工人员数量仍未恢复至疫前高点水平。进一步看,去年Q1-Q2农村外出务工人员月均收入因疫情大幅缩水,随后去年Q3起强劲反弹,但以两年复合增速评估,今年Q1-Q2该群体月均收入增速仍然明显低于疫前。换言之,疫情对于部分行业和群体来说形成了就业岗位(数量)和收入的双重约束。

(二)疫后出现防御性储蓄?真实情况可能是疫情加剧贫富分化

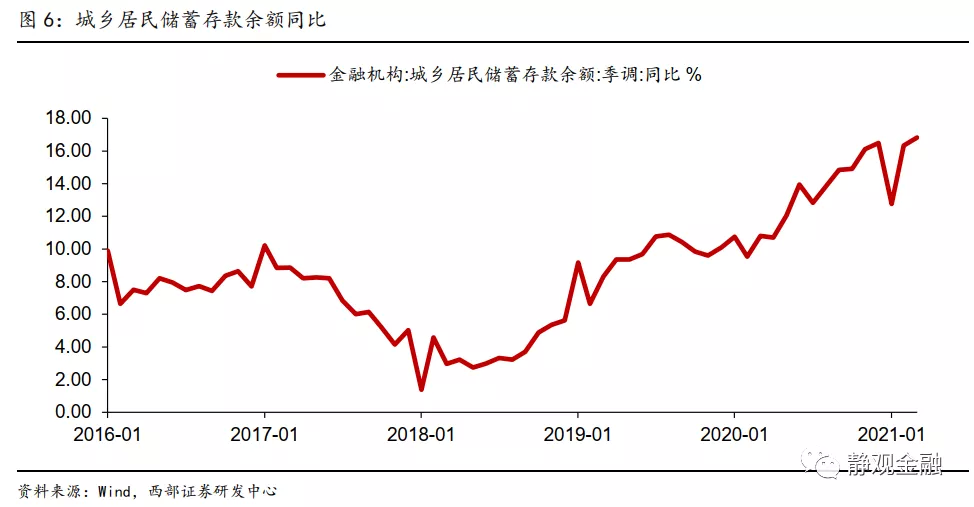

疫后国内居民储蓄余额增速持续攀升,该现象一度被理解为防疫性储蓄,但这个理解可能有些片面。我们认为疫后的总体逻辑是这样的:疫情约束了诸如旅游、餐饮等线下消费,虽然购物等部分线下甚至海外消费转为线上,但因无法完全替代进而疫后中高收入群体出现了被动储蓄。该结果一方面会利好金融资产甚至房地产,一方面又导致诸多线下消费行业营业收入大幅缩水进而出现企业裁员和降薪。而旅游、餐饮、酒店行业从业者以中低收入群体为主。此外,疫后跨省务工成本过高,也降低了部分中低收入群体跨省获得更高收入的机会。总体来说,疫情主要打击了中低收入群体并大概率加剧了贫富分化。

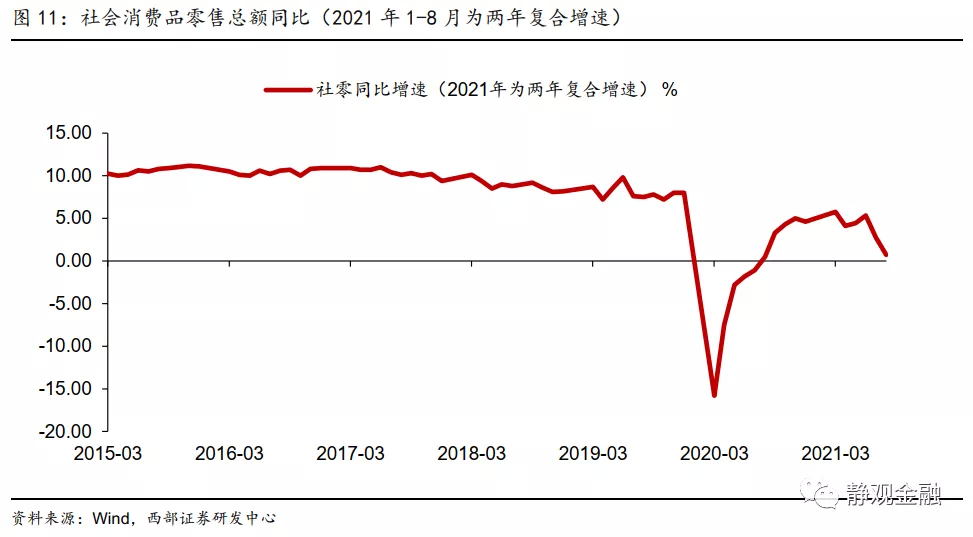

(三)消费场景约束及中低收入群体边际消费意愿下降是社零增速等消费指标疲软的主因

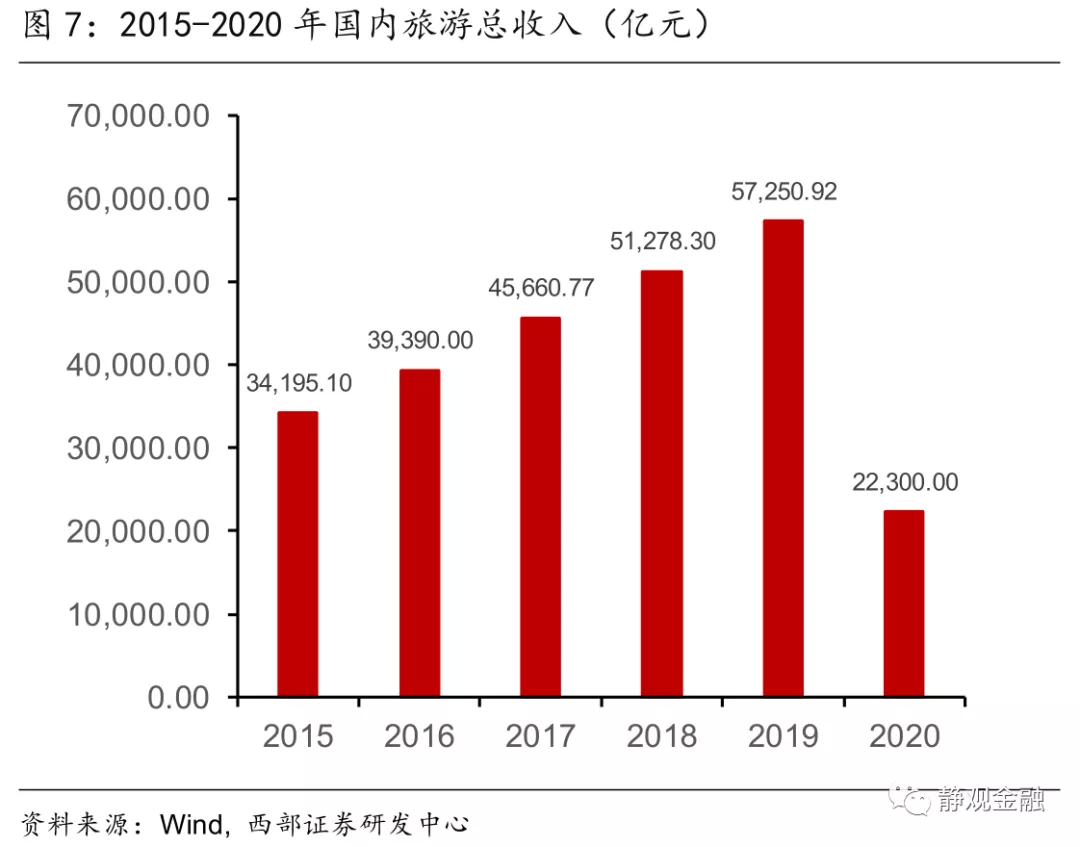

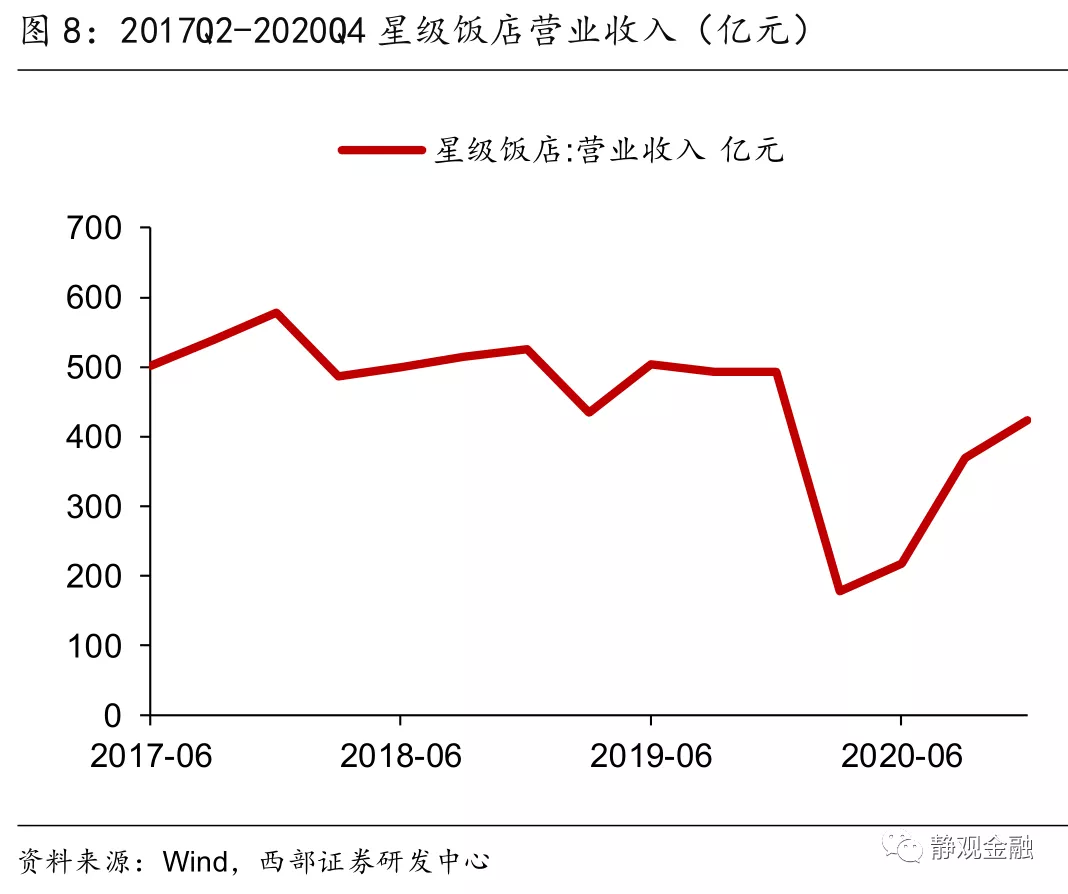

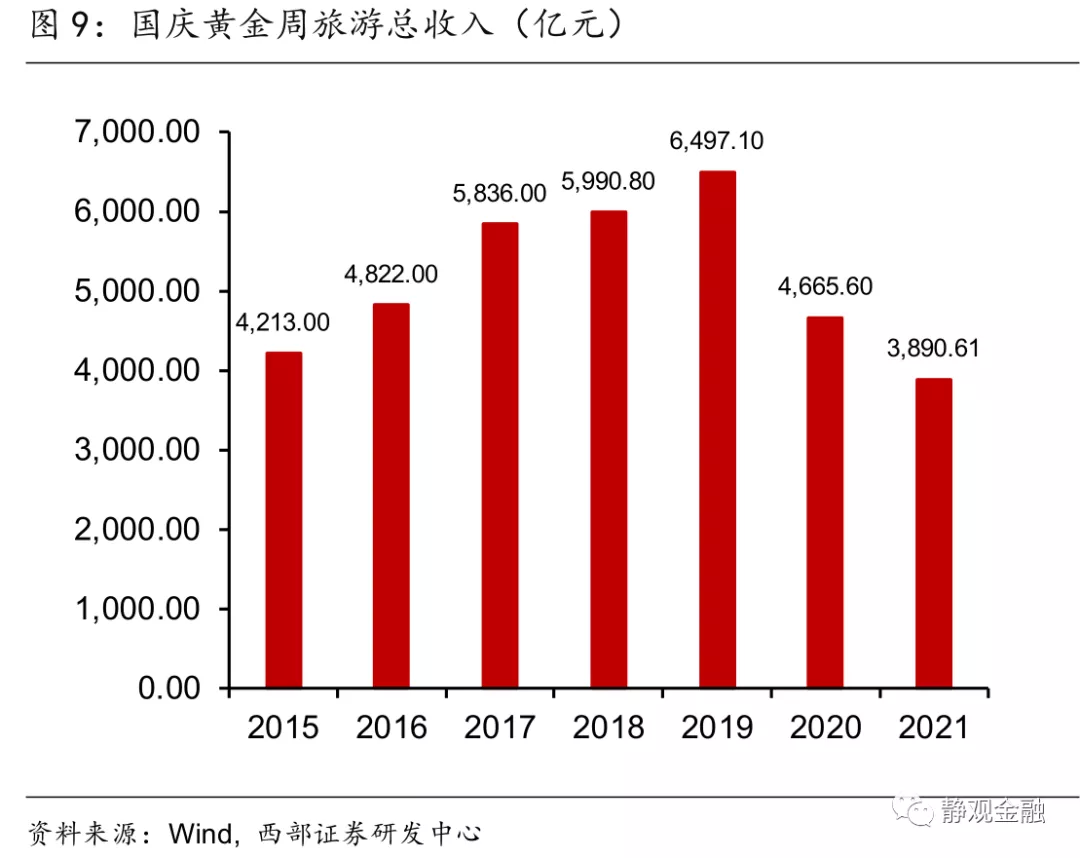

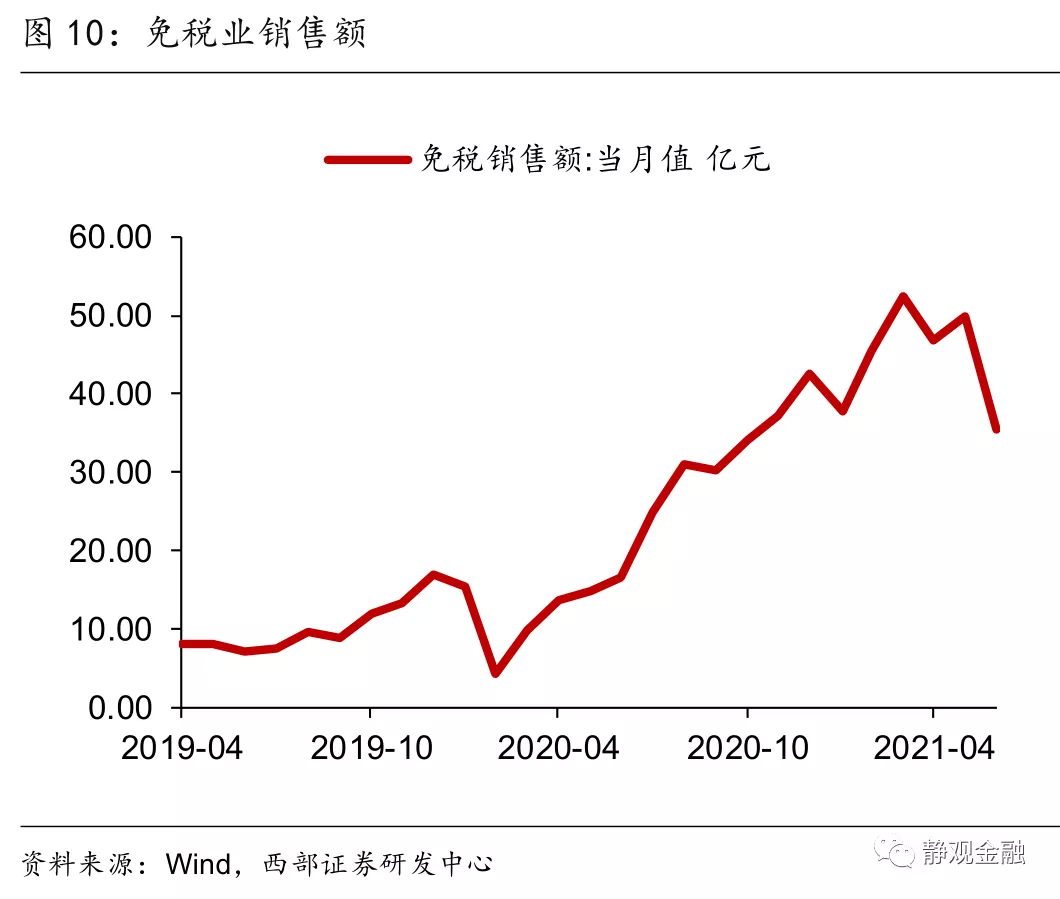

我们看到的很多宏观数据只是一个“平均数”,却隐藏了很多结构性问题。由免税销售额同比可知,疫后的中高收入群体存在极大的消费意愿,由储蓄增速可知疫后中高收入群体有较强的消费能力。但是由图7-9可知,疫后中高收入群体没有足够的消费场景,这是社零等消费指标疲软的主因之一。

此外,就大众消费品而言,中低收入群体的边际消费意愿才是关键。疫情暴发以及多次反弹令中低收入群体的就业与收入前景变得极为不确定,因此消费能力和边际消费意愿受到约束,这也是大众消费品需求不足的主因。

三、明年消费回暖概率不低:存在场景约束类消费与大众消费受益

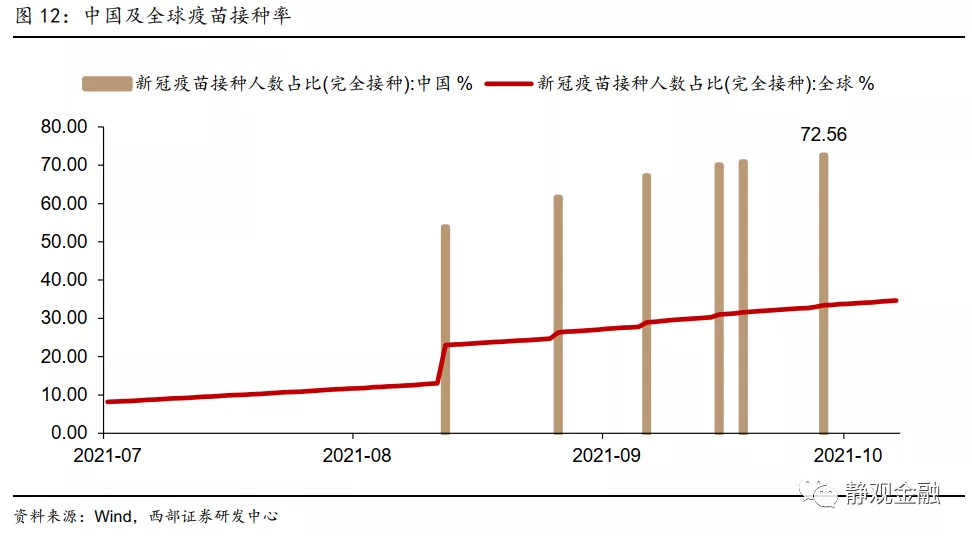

如图9所示,今年国庆黄金周国内旅游数据甚至比去年还差,究其原因跟疫情反复并且暴发地散点化进而淡化了出行热情等因素有关。换言之,疫情问世与接种并未有效扭转疫情对经济和国内民众日常生活的结构性影响。但是逻辑上,特效药问世有望化解疫后的结构性问题。由此我们对明年的消费存在三种情景假设:

(一)情景一:特效药问世,疫后存在场景约束的消费与大众消费受益

国庆期间美国生物制药龙头默沙东表示,其口服抗病毒药物Molnupiravir使轻中度新冠患者的住院率或死亡风险降低了约50%,公司计划在美国寻求获得紧急使用授权,并向全球其他药品监管机构提交上市申请。近期国内两家药企在特效药方面也有好消息:国药集团研发的特效药9月4日获得国家药品监督管理局颁发的《药物临床试验批件》,批准开展临床试验[2];腾盛博药正在国际开展三期临床试验,相关负责人称药物距离获批仅一步之遥,预计今年年底或可获批使用[3]。

总体来看,继2021年全球加速疫苗接种总体缓和了疫情对经济的影响后,2022年全球的疫后场景可能会变为“特效药全面问世,全面扭转疫情的结构性矛盾”。假若实际情况与此类似,我们有理由相信,国内仍被屡屡散点式暴发的疫情约束的旅游、餐饮、住宿等消费活动将在明年彻底回暖。一旦如此,相关领域从业者的就业和收入也将出现明显改善,进而大众消费品需求将受到限制提振。

换言之,在这一情形下,2022年国内消费将大概率回暖甚至出现报复性修复,其中最有弹性的当属目前仍受疫情约束的部分场景消费,以及日常的大众消费品。

(二)情景二:特效药问世,疫后结构性问题难以快速扭转,明年消费温和企稳

不能否认,很多消费习惯一旦养成可能难以快速扭转,因此明年第二种情景可能是特效药问世虽能打消疫情对于消费场景的约束,但疫后结构性问题并不会快速、全面扭转,而是逐步修复并且难以完全恢复至疫前状态。在此情形下,疫后存在场景约束的消费与大众消费需求仍将在明年企稳回升,但弹性有限。

但在猪油共振推动下,权益资产风格仍有望切换至消费领域,只是幅度可能相对有限。此外,在这一情形下,促消费政策也将逐步落地,否则十四五转型诉求难以实现。

(三)情景三:特效药未能实质性扭转疫后矛盾,促消费政策落地概率加大

我们认为2021年国内没有推出促消费及全面稳增长政策或有两个原因:一是今年出口确实超预期,对经济形成一定提振,促消费与全面稳增长政策可以在经济下行压力更大的时候落地;二是疫苗和特效药对于化解疫后结构性矛盾的效果有待观察,在疫苗和特效药可以扭转疫后结构性矛盾的逻辑被证伪前调结构更符合政策诉求。但是,若明年特效药问世仍不能消除疫情对消费的结构性约束,那么稳增长的诉求和力度就有望明显加大。

当然,在这种情景下,政策大概率会从提振中低收入群体收入及大众消费层面入手。疫后存在场景约束的消费活动仍难以明显改善,最为受益的当属日常大众消费。

风险提示

(一)国内经济基本面超预期

(二)新冠肺炎特效药效果不及预期

(三)国内稳增长政策不及预期

本文编选自微信公众号“静观金融”;智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP