台积电(TSMC.US)会议纪要:N3预计2022年下半年量产

事件:

台积电(TSMC,2330.TW)于10月14日发布2021年第三季度财报,三季度营收148.8亿美元,环比+12.0%/同比+22.6%,净利润56.1亿美元,环比+16.9%/同比+20.0%。综合财报及交流会议信息,总结要点如下:

招商证券评论:

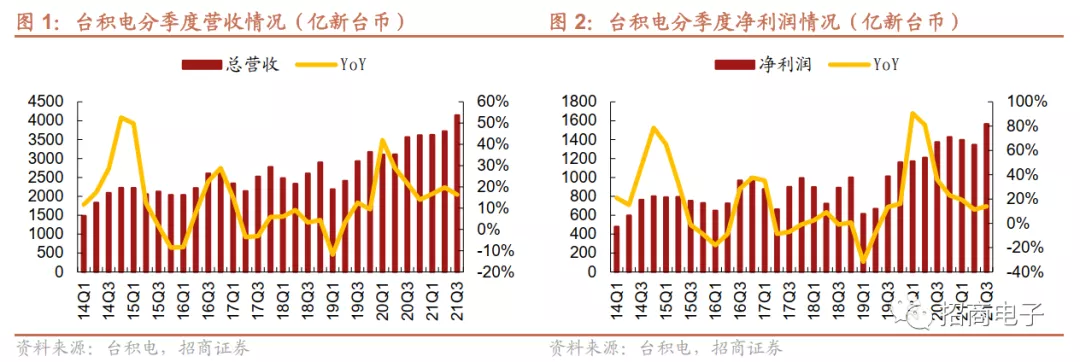

1、21Q3营收$148.8亿/毛利率51.3%,营收和毛利率均接近指引上限。

台积电是当前全球最大、制程最领先的晶圆代工(Foundry)企业。2021年Q3营收148.8亿美元(4146.7亿新台币),环比+12.0%/同比+22.6%,接近此前指引上限(146-149亿美元),营收环比保持增长主要系三季度智能手机、HPC、IoT和汽车等需求持续强劲。Q3净利润56.1亿美元,环比+16.9%/同比+20.0%,EPS 6.03新台币。Q3毛利率51.3%,环比+1.3pcts/同比-2.1pcts,接近此前毛利率指引上限(49.5%-51.5%),毛利率环比提升主要系技术组合升级带来的盈利能力提升;营业利润率41.2%,环比+2.1pcts/同比-0.9pct,超过此前营业利润率指引上限(38.5%-40.5%);净利润率37.7%,环比+1.6pcts/同比-0.8pct。

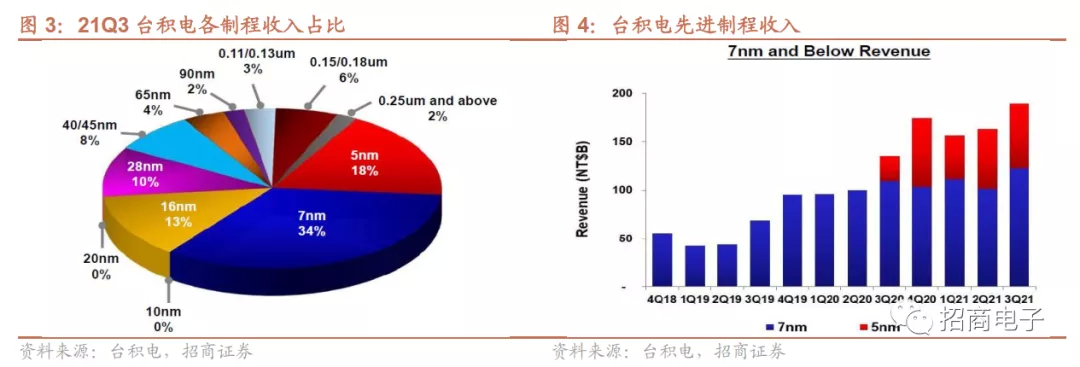

2、5nm制程占比不变,7nm制程占比提升,智能手机和IoT营收环比高增长。

1)从技术制程角度来看,16nm及以下先进制程占比环比提升,21Q3 16nm及以下先进制程占比65%(5nm 18%,环比持平;7nm 34%,环比+3pcts;16nm 13%,环比-1pcts),环比21Q2增长2pcts;20nm未贡献营收,28纳米营收占比10%,剩余制程合计占25%。2)从下游应用来看,智能手机、HPC、IoT和汽车营收环比均录得正增长(分别为+15%/+9%/+23%/+5%),其中智能手机和IoT芯片营收环比增幅较大,DCE营收环比-2%。21Q3智能手机营收占比44%,同环比分别-2pcts/+2pcts;HPC 21Q3营收占比37%,同环比分别持平/-2pcts;物联网应用营收占比9%,环比+1pcts;车用电子21Q3营收占比4%,环比持平,DCE营收占比3%,环比-1pcts。

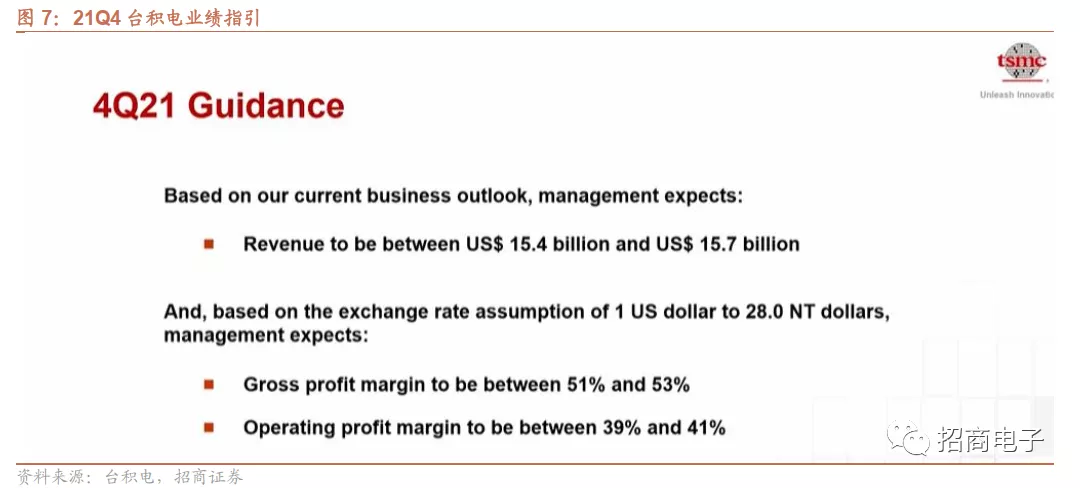

3、21Q4营收指引中值环比+5.4%,供需不平衡和产能紧张仍将延续至2022。

1)从营收和毛利率来看,公司预计21Q4营收154-157亿美元,指引中枢环比21Q3增长5.4%,主要系5nm产品的强劲需求,预计2021全年营业收入将同比+24%。21Q4毛利率指引为51%-53%,尽管N5厂折旧加快以及汇率不利影响,预计2021全年毛利率仍将超过50%。21Q4营业利润率指引为39%-41%。2)从库存来看,预计客户及供应链在21H2库存将高于历史水平,产业链仍在保持供应链安全,因此行业仍将长期保持较高库存。3)从供需和产能来看,短期由于疫情影响,供需仍将保持不平衡状态。由于5G、HPC相关应用带来产业结构升级,汽车、PC、服务器和智能手机等终端设备硅含量提升,预计公司2021全年至2022年产能仍将紧张。

4、 2022年启动日本建厂计划,以22-28nm特色工艺为主,预计2024年量产。

台积电正在持续扩大产能以提升竞争力,开展全球制造扩张战略。公司已确定在日本新建工厂,以22nm和28nm特色工艺为主,计划于2022年开工,预计2024年投产。公司着眼于5G和HPC浪潮下的巨大半导体需求,预计2021年Capex大约为300亿美元,之前的1000亿美元Capex展望不变。

5、N3将于22H2量产,N3E比N3晚一年规划,2nm技术预计2025年成熟。

1)N3,将采用FinFET技术,应用在智能手机和HPC应用上,N3在2021年开始规划,预计2022年下半年量产。2)N3E,入门系列的扩展,预计在N3之后的一年规划N3E的生产。3)2nm,公司预计到2025年将拥有2nm芯片技术,对公司自身的技术竞争实力保持乐观。

风险提示:3纳米量产不及预期的风险;5G进度不达预期;客户需求低于预期;宏观经济及政策风险。

附录:台积电 2021Q3业绩说明会纪要

时间:2021年10月14日

出席:魏哲家 首席执行官

黄仁洲 首席财务官

会议纪要根据公开信息整理如下:

黄仁洲:

21Q3综合收益:21Q3营收为4146.71亿新台币(148.78亿美元),环比+11.4%/同比+16.3%,位于此前指引(146-149亿美元)中,主要系智能手机、HPC、IoT和汽车等强劲需求的推动。毛利率51.3%,环比+1.3pcts/同比-2.1pcts,主因后道封装盈利能力的提升和更好的技术组合。营业费用增加10.7亿新台币,营业利润率增加2.1pcts至41.2 %,EPS为6.03新台币,ROE为30.7%。

各制程营收占比:5nm占比18%,7nm占比34%,7nm及以下的先进制程占比合计达52%。

各下游应用领域的收入贡献:智能手机本季度营收环比增长15%,占比达44%;HPC增长9%,占37%;物联网增长23%占9%;汽车增长5%占4%;DCE下降2%占3%。

资产负债表:第三季度末,现金和有价证券为9758.2亿新台币(350.3亿美元)。在负债方面,流动负债增加78.7亿新台币,主因应付账款、应付合同增加238.8亿,应付股利增加64.8亿,被短期负债减少的205.4亿部分抵消。长期有息债增加新台币495.7亿元,主因本季度发行公司债492.7亿新台币。按财务比率计算,应收账款周转天数同比降低2天达到40天,库存天数维持在85天。

现金流及Capex:在第三季度,运营产生3187.1亿新台币现金,资本支出1886.4亿新台币,并分配了20Q4的648.3亿现金股利。短期贷款降低180.9亿,应付债券增加493.2亿。总体而言,现金余额增加1058.3亿达到8538.1亿。第三季度资本支出总额约为67.7亿美元。

21Q4指引:预计第Q4营收将在154亿~157亿美元之间,中值环比+4.5%。基于1美元兑28元新台币的汇率假设,Q4毛利率预计在51%~53%之间,营业利润率预计在39%~41%之间。在7月12日,台积电购买了500万剂疫苗来对抗台湾地区疫情,我们在第三季度确认了一小部分疫苗捐赠费用,其中大部分将在第四季度确认,这将对我们的营业利润率产生约一个百分点的影响。

每年台积电的资本支出基于下一年的增长情况而定,我们看到了基于5G和HPC浪潮下的半导体巨大需求,为了支持客户成长,并且满足未来几年先进制程和特殊工艺的需求,我们预测2021年台积电资本支出为大约300亿美元。

台积电21Q3毛利率环比增加1.3pcts至51.3%,主要系更好的盈利能力和技术组合升级,我们预计21Q4毛利率中枢为52%,尽管N5厂折旧加快,并且2021年汇率情况不利,2021年全年毛利率预计仍将超过50%。

有六个因素影响台积电的盈利能力,先进制程的领先研发能力、价格、成本、产能利用率、技术组合及不可控的汇率,综合考虑6个因素,我们相信长期毛利率可以达到50%及以上水平。

魏哲家:

台积电21Q3实现149亿美元,主要系智能手机、HPC、IoT及汽车相关的强劲需求拉动,我们预计21Q4的增长主要来自对我们5nm产品的强劲需求,基于Q4的收入指引中枢,台积电2021全年收入将同比增长大约24%。

库存端,我们预计客户及供应链在2021下半年库存将高于历史水平,产业链仍在保证供应链安全,我们预计行业在很长一段时间仍将保持较高库存,短期内,由于疫情影响,供需仍为不平衡状态。

5G、HPC相关应用带来产业结构升级,同时下游汽车、PC、服务器、智能手机等终端设备含硅量也在提升,我们相信2021全年直到2022年台积电产能仍将紧张。

台积电长期驱动力及回报率:现在是产业成长的时代,基于5G、HPC等需求增大,对算力和能效要求更高,对半导体的需求也增多。Covid-19从根本上加速了数字转型,我们技术领先、制造水平先进、拥有客户信任,完全有能力实现结构性增长。TSMC与客户密切合作来规划产能、投资前沿技术,支持他们的需求。

我们的资本投资决策基于四项原则:技术领先、制造灵活且反应迅速的制造、赢得客户的信任、获得适当的回报。与此同时,由于工艺的复杂性、成熟制程的新投资、全球制造布局的扩大以及材料和商品成本,都给我们带来制造成本的挑战。

TSMC的定价策略是战略性的而非机会主义,我们还将继续努力与供应商合作以交付和改进。即使采取此类行动给行业带来了更大的投资负担,我们可以实现合适的利润率来保证我们投资,以支持我们的客户并实现50%的长期盈利目标,为股东带来更高的毛利率。

日本工厂计划。我们正在扩大产能,以提升竞争力、提供领先技术、更大的产能及高成本效益的制造,更好地服务客户。我们的全球制造扩张战略是基于客户需求、商业机会、运营效率和成本经济。在进行尽职调查和董事会批准后,我们宣布在日本建立工厂,已得到客户和日本政府的支持。这个工厂生产22、28nm晶圆,计划于2022 年开工,2024年投产,详细信息将在董事会批准后公布。

N3及N3E技术。N3将采用FinFET晶体管技术,在智能手机和HPC应用上,我们拥有完善的平台支持。N3在2021年开始规划,在2022年下半年量产。N3的客户参与度很高,与N5相比,预计N3在第一年会有更多产品生产成功。

入门系列的扩展N3E。 N3E改进了制造工艺,具有更好的性能和产量。我们计划在N3之后1年,规划N3E的生产。在PPA和晶体管技术中,我们3nm技术将最为先进。当它推出时,我们有信心N3将成为TSMC的又一个经久不衰的系列。

问答环节:

Q:从产品路线的角度上,如新型晶体管、全环绕栅极晶体管等,公司3-5年内的技术路线如何?

A:我们不评价竞争者的产品路线,但我们对台积电的竞争力非常自信。例如,对于2纳米的技术,到2025年,其晶体管密度是最具备竞争力的;全环绕栅极晶体管亦非常具备竞争力。

Q:对于长期的Capex和增长,台积电在日本、台湾的计划怎样。未来几年,前面提到的1000亿美元的投入是否会看到效果,是否会带来更快的增长?

A:我们基于领先的技术、制造的灵活性、客户信任、适当的回报率来计划资本开支,根据5G、HPC需求及硅含量进行规划,目前资本支出展望不变。

Q:我们的资本支出主要用于先进制程,客户成熟制程方面需求如何满足?

A:台积电在成熟制程战略是与客户密切合作,研发特色工艺,满足客户差异化需求。

Q:有消息说需求减弱,但是代工厂积极扩产,指引也乐观,如何解释这种差异或者分歧?

A:我们排除了库存修正的影响,主要因为台积电在2021甚至2022年产能都很紧张,即便有修正的影响,我们相信在下游强劲需求下,我们的波动也比较小,同时,由于我们技术的领导力,台积电仍能把握中长期成长机会。

Q:关于毛利率,如何解释50%以上水平,我们能够维持ROIC和ROE水平吗,另外2022年的折旧和产能利用率怎么样?

A:2022年折旧会上升,幅度会在明年1月份公布,超过50%以上水平多少,我们也将在明年1月份公布,ROE水平也将提升,产能利用率将会保持高水平,在21Q4毛利率提升部分由于成本控制得好。

Q:每片晶圆的资本支出情况?

A:制程越来越进步,每片晶圆资本支出更高,我们相信能够获得合适回报率,维持50%以上毛利率水平。

Q:下半年技术路线如何?推出时间会有不同吗?N3成本如何?

A:N3成本一定比N5高,因为技术更复杂,2021下半年或者2022年我们产量会更多,2023Q1可能才会贡献收入,因为测试的时间是流片的两倍。

Q:28nm厂计划在日本建设,欧洲有建厂计划吗?28nm长期需求驱动力是什么?过度扩产28nm的风险是什么?

A:28nm主要用于特色工艺,这些工艺我们的竞争者不会提供,台积电始终与客户共同合作以满足他们的需求,台积电目前扩产28nm没有风险。

Q:建厂是与当地政府或客户合资还是独资?

A:我们海外厂一般是100%控股,目前不考虑和政府合资建厂,和其他企业合资未来可能会考虑。

Q:公司最近宣布到2025年实现零排放增长,但随着继续投资N3和N5,我们将如何实现这一目标?

A:我们是在2050年实现净零排放增长,我们的生产将更节能,使用更多的绿色能源。其他的将取决于绿碳交易权。

Q:如何看待芯片短缺、顾客囤积芯片的情况?什么时候才能解决芯片短缺,尤其在汽车领域?

A:汽车供应链的复杂程度超出我们最初预计的,台积电参与全球汽车集成电路市场只有15%左右。我们尽力满足我们的汽车客户,但无法解决整个行业的供应挑战。公司预计从第三季度开始,我们的汽车客户供应短缺将大大减少,OEM的供应短缺结束可能还需几个季度。

Q:不同制程和客户的涨价情况,对2022年的毛利率有什么影响?

A:涨价是为了让我们能更好地满足资本开支规划,我们的定价策略仍然是战略性的,不是机会主义和短期的。我们需要赚取合理的利润去支撑未来扩张,50%及以上毛利率是合理的。

Q:日本厂的资本开支含在了1000亿美元的资本开支中了吗?日本厂的产能情况如何?

A:不包括在1000亿美元预算中。除此之外,其他细节需等董事会通过。

Q:N3E改进了制造工艺窗口,在性能等方面的其他改进?

A:N3E设计有一些不同,为了更好的性能。

Q:智能手机今年展望是否有改变,以及未来几年的展望?

A:5G渗透率比同期4G要高,我们预计今年5g智能手机的销量可能会略高于5亿部。

Q:2023年之后资本开支强度情况?仍然会在维持?

A:2020年资本开支占营收比例38%,2021年超过50%。基于未来几年的高增长预期,高强度的开支是合理的。未来2-3年的资本开支都会比2020年高,占营收比例未来可能会降到35-40%。

Q:50%及以上的毛利率是否足够覆盖成本?

A:我们无法透露跟客户的具体定价。50%及以上是可实现的。

Q:这个价格是一次性的还是持续的?

A:我们的定价会持续体现我们的价值,客户愿意为我们的产品支付更高的价格。

Q:对于N3和N3E,EUV和Double patterning在成本结构上的影响?

A:对N3和N3E,我们在晶体管上提供了更好的价值。在成本上,它们是相同的,但我认为我们的客户会更喜欢更好的产出和晶体管性能。

Q:台积电目前预付款客户的多样性如何?

A:过去只有1-2个客户提供预付款。现在,我们希望投资更高的产能,有更高的资本支出来满足现在的高需求,确保我们对客户的承诺。预付款的客户数量我不能披露,但它比之前多。

Q:如果发生产能过剩,会是在什么时候?哪个部门受的影响最大?

A:我们不排除产能过剩的可能性,但是2021年台积电的产能利用率非常高。我们观察到PC和手机链在2022年可能会稍有下降,但不能给出准确的预测。需求不仅来源于量的增长,下游应用中硅的含量也在增加。

Q:N7和N7 Plus,台积电开始应用EUV,在其他的晶体管结构中,公司是否也会用这种技术?

A:我们无法分享更多的信息。我们只能说N3和N3E有更好的晶体管表现,以后在合适的时候我们会分享N2情况。

Q:哪些细分的下游市场会驱动公司更高的库存水平?手机和PC是否会带动出货的减少?

A:高库存是出于不被供应链遏制的必要考虑。很多因素促使大家储存更多的库存,这种情况会持续一段时间。

Q:PC和手机链的市场增长缓慢是来源于需求,还是零件短缺?

A:都有。

Q:后道工艺的盈利能力?

A:季节性因素,行业有高景气和低景气季度,一般来说,下半年是高景气度行情,特别是Q3,这会导致公司盈利性会比上季度更好。

Q:高端制程将会压缩成熟制程的空间,公司未来对高端制程和成熟制程的Capex计划如何?

A:我们没有改变我们的Capex战略,我们会和我们的客户一起工作探讨,去支持他们的需求。我们也积极推进特色工艺和成熟制程。

Q:未来成熟制程的Capex占比是否会增加?

A:我们的Capex在增加,即使占比不变,我们也投入了更多资金。

Q:2022年,整体ASP是否可能有10%的增长?

A:现在评论2022年还为时过早,我们也不评论ASP。

本文来源于“招商电子”微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP