投资逻辑未变之下,消费白马股再现阶段性机会?

报告摘要:

白酒国庆动销情况

我们判断中秋国庆双节动销情况较好,由于疫情好转,聚会、宴席增加,尤其婚宴市场表现较优。次高端酒企例如水井、舍得等高端化酒企纷纷发力婚宴及宴席市场,整体来看双节动销情况略超市场预期。

四季度及明年白酒的投资逻辑?

国庆节前后白酒板块出现上涨行情且涨幅较高,对此我们认为,此轮行情属于情绪向好带来的估值变化,从基本面来看不构成板块整体性反转,建议关注个股行情,继续跟踪三季度动销、业绩情况。

四季度及明年调味品的投资逻辑?

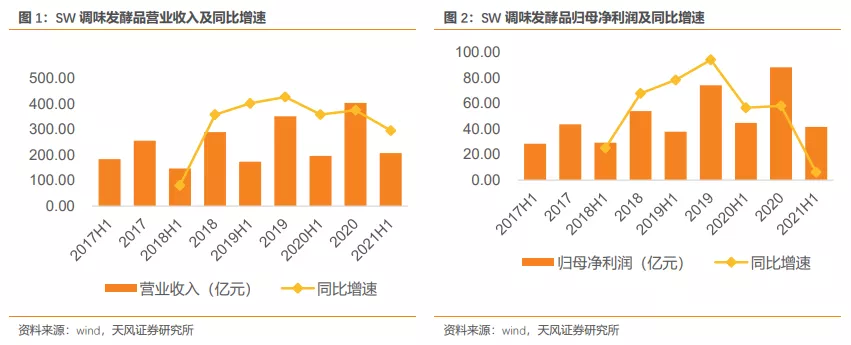

后疫情时代,调味品行业受供需两端双重影响,基本面有所承压。2021年上半年,调味品行业(申万)实现营收208.04亿元,同比增长5.54%,实现归母净利润41.73亿元,同比下滑6.91%。板块基本面表现承压,我们认为是供给和需求端同时出现压力所致。

消费是否见底,预计反弹时间点?

从基本面角度来看,消费目前正处于较低阶段,整体消费需求受社区团购、收入预期以及疫情反复等影响,目前仍有所承压。

白马股是否出现了阶段性机会?

白酒方面,以茅五泸为代表的高端白酒是白酒板块的“大白马”,白酒板块尤其是高端白酒的核心逻辑就在于提价,我们认为该核心逻辑一直未变。

食品方面,虽然目前食品饮料整体板块较大幅度下跌,但白马股在去年疫情受益的背景下仍处在估值的相对高位,例如海天、东鹏等。

风险提示:宏观经济周期、终端动销不及预期、食品安全问题。

1. 白酒国庆动销情况?

我们判断中秋国庆双节动销情况较好,由于疫情好转,聚会、宴席增加,尤其婚宴市场表现较优。次高端酒企例如水井、舍得等高端化酒企纷纷发力婚宴及宴席市场,整体来看双节动销情况略超市场预期。

贵州茅台(600519.SH):飞天10月7日整箱批价为3820元,散瓶批价2770元。

五粮液(000858.SZ):普五批价975元,批价保持稳定。

泸州老窖(000568.SZ):1573批价910元,环比节前持平。

洋河股份(002304.SZ):海之蓝(42度)批价120元;天之蓝批价305元;M3批价460元;M6批价640元;M6+批价650元;M9批价1170元,环比上周持平,价盘较节前基本稳定、部分产品可能微降5-10元,属于正常现象。

山西汾酒(600809.SH):青花20批价367元;青花30批价830元;老白汾10批价125元;老白汾15批价160元,市场增长势头良好。

水井坊(600779.SH):八号批价300元;井台批价420元;典藏批价700元。9月30日公司发布提价文件,井台、八号建议零售价同比提升30元/20元,预计后续整个价值链体系均有价格变动。

口子窖(603589.SH):6年批价95元;10年批价215元;20年批价310元;30年批价720元,批价保持稳定,双节期间表现良好。

古井贡酒(000569.SZ):5年批价105元;8年批价200元;16年批价330元;20年批价550元,。安徽地区古20价格较去年同期有增长,但年内角度有所回落,目前终端价格在550元。

酒鬼酒(000799.SZ):内参省内批价800元;紫坛批价390元;红坛批价280元,环比持平。公司改善产品结构后酒鬼系列价盘企稳。

舍得酒业(600702.SH):智慧舍得批价465元;品味舍得批价345元,环比持平。

此前我们一直强调,白酒板块行情回暖需要满足任一的核心点:(1)领头羊茅台出利好消息拉动,约等于政策风向标;(2)中秋国庆白酒公司动销全面超预期;(3)次高端公司业绩持续不降速。目前高端报出利好,预计将会有短期的反弹行情,建议关注。目前来看,茅台股东大会释放较为积极的信号,尤其在价格管理方面给予较多反馈,老窖启动股权激励,均带来市场预期的转变。

在过去白酒板块消极的3个月里,大家较为担忧政策导向、价格疲软、需求走弱等问题,近期次高端有分化,市场对于需求端的过度担忧已经释放,并且茅台以及老窖的正面催化使得市场对于政策导向的担忧也得到释放,我们认为白酒板块短期将迎来估值变化。但我们认为此次估值变化并未构成反转行情,反弹行情过后个股走势仍会分化,有较强基本面及短期业绩支撑的标的股价将会有支撑。

我们预计2021Q4及2022Q1的白酒板块行情主要取决于以下三个因素:短期来看,(1)市场对白酒企业三季报的预期;(2)对春节动销的预期;中长期逻辑来看,(3)白酒的提价逻辑是否重新回归。我们认为目前白酒板块估值相对合理,估值已经反映市场需求疲软、政策指导价格等众多悲观情绪,当前个别酒企基本面波动将会触发板块短期估值向上修复,三季报业绩增速较高且中长期基本面稳健的标的将会有股价支撑,建议10-11月关注符合以上条件标的的短期反弹行情,如舍得、水井坊、山西汾酒、酒鬼酒,预计茅五泸业绩也将比较稳健,当前估值合理。2021Q4及2022Q1白酒板块出现整体性的反转行情,则需要在提价上有重大利好落地,如高端酒提价等,否则春节动销较好或其他催化将均为短期利好,不构成反转行情。

2. 四季度及明年调味品的投资逻辑?

后疫情时代,调味品行业受供需两端双重影响,基本面有所承压。2021年上半年,调味品行业(申万)实现营收208.04亿元,同比增长5.54%,实现归母净利润41.73亿元,同比下滑6.91%。板块基本面表现承压,我们认为是供给和需求端同时出现压力所致。需求端来看,一是去年疫情带来家庭消费的囤货需求,使得终端的动销变慢;二是餐饮行业复苏略不及预期;三是社区团购带来新的购物渠道和新品类,使得线下消费有所分流。供给端来看,受需求影响,各渠道层级的库存水平较同期高,且终端动销放缓,使得渠道拿货意愿不强,进而影响发货端。整体来看,调味品行业受供需两端影响,三季度或延续上半年表现。

展望四季度和明年全年,调味品板块伴随终端数据回暖,行业有望迎来拐点行情。进入四季度,调味品行业有望迎来恢复性增长,四季度为调味品传统旺季,同时结合目前渠道库存表现,环比三季度有望持续改善。我们建议短期关注行业提价行情,长期关注板块中期配置机会。短期来看,我们认为海天即使提价,短期基本面数据尚不足以支撑行业反转,提价预期或催生反弹行情。长期来看,伴随着终端需求的逐渐恢复,板块基本面有望持续修复,社区团购等因素影响有望边际放缓,板块有望迎来中期配置机会,建议积极关注。

3. 消费是否见底,预计反弹时间点?

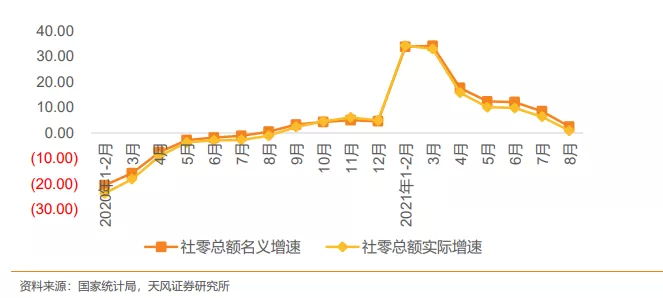

从基本面角度来看,消费目前正处于较低阶段,整体消费需求受社区团购、收入预期以及疫情反复等影响,目前仍有所承压。据国家统计局数据, 2021 年 8 月我国社零总额 3.44 万亿元,同比增速为 2.5%,较 2019 年 8 月增长 3.0%,增速环比7月有所下滑,消费复苏仍显疲软。但影响消费的因素正在边际好转,一方面社区团购对线下渠道的冲击随着各大企业的进入以及国家政策的指导,其影响有望逐步弱化;另一方面,疫情的逐步控制和好转也有望支撑居民消费意愿的逐步复苏。

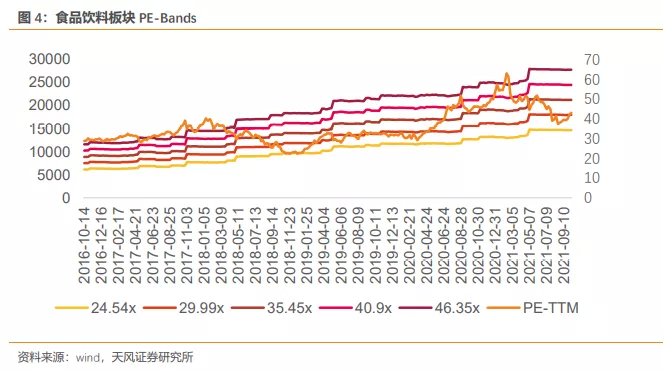

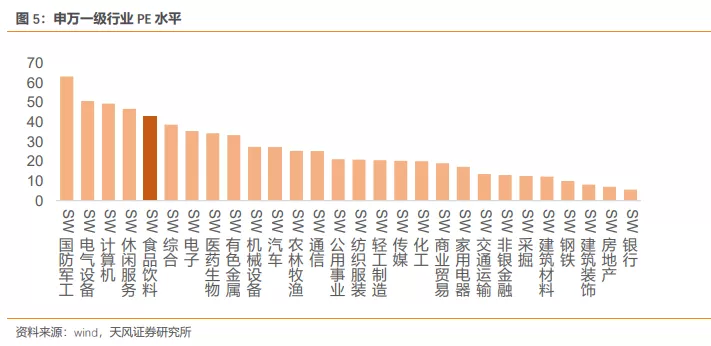

消费行业从二季度以来逐步从高点回调,从行业比较角度看,相比申万其他一级行业,排 名第 5 名,未来伴随着基本面的修复,中长期来看具备配置价值。而从四季度角度看,考 虑到估值回落,建议关注食品饮料行业在四季度的估值切换机会,以及大众品基本面恢复、 提价等预期催化带来的反弹行情。

4. 白马股是否出现了阶段性机会?

白酒方面,以茅五泸为代表的高端白酒是白酒板块的“大白马”,白酒板块尤其是高端白酒的核心逻辑就在于提价,我们认为该核心逻辑一直未变。核心逻辑为在消费升级的背景下,公司依托高品牌壁垒进行提价及产品结构升级,从而带来业绩弹性,同时营收持续稳定增长。

消费者短期消费能力的恢复不及预期只是外在影响因素,白酒企业提价及产品结构升级的能力没有出现本质变化,故据此判断白酒的核心逻辑并未出现本质变化,只是短期受到大环境的影响。在板块提价预期较低时,茅台股东大会释放积极信号、泸州老窖股权激励草案顺利落地均提振市场预期,情绪向好带来短期估值变化,故从短期维度上看, 我们认为白酒白马股将会迎来短期反弹机会,从中长期来看,目前白马股估值合理,需有实际的提价动作落地才能带来反转行情。

食品方面,虽然目前食品饮料整体板块较大幅度下跌,但白马股在去年疫情受益的背景下仍处在估值的相对高位,例如海天、东鹏等。

对此我们将食品板块标的分为两类,一类是估值较高但基本面有所承压的标的,例如海天等,这类标的目前如若存在提价等预期催化, 短期或将出现阶段性行情,但持续性仍需等待基本面验证。另一类是估值较高但基本面趋势强的标的,这一类标的短期来看并不会有大幅回撤,其收益来自一是业绩加速超预期, 二是情绪提振,能不能有持续性取决于板块整体性行情。

本文选编自微信公众号“食品饮料光头阳线”;作者:天风食品饮料团队;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP