估值“顽固”高挺,华住(HTHT.US)真得靠谱吗?

在本篇文章中,海豚君主要来解决以下问题:

华住会员模式是如何实现高效运作的?

落到投资上,华住是国内市占率第二大酒店集团(第一名为锦江酒店),但说到总市值,华住已把第二名远远甩在后面,当前市场给予估值标准是什么?

一 会员体系构网络自有流量广积粮

做酒店生意,店面房间要提前盘下来装修好,前置的固定成本高,只有在客人不断入驻的入驻的情况下,才能大幅摊薄固定投入,提高经营杠杆。

而就是本身又属“本地位置异地客流”的生意,除了极少数的Walk-in客流和小比例的本地熟人生意,绝大多数客流还是要靠外地人的出行住宿,异地客源的稳定集中获客至关重要,酒店天然电商化诉求更强。

简单来说,酒店后端是精细化和数字化经营持续产生的降本增效,而前端则是一个异地流量生意,收入端的提升更容易带来经营杠杆的释放,因此获客来源的研究至关重要。

在吸引异地客流上,相比与实物电商商家到现在才逐步注意到“流量产权”问题,想要建立自己的私域流量,避免被公域流量反复收割。

作为携程四君子之一的季琦,在创立华住之初就意识到自建线上渠道的重要性,避免过度依赖外部导入的流量,一旦流量端形成垄断,流量定价权将掌握在OTA等流量端手中。

而华住的做法是搭建品牌矩阵的线上聚合平台,用地推方式积累原始会员流量,优惠的方式来吸引并黏住用户,做大品牌忠诚度,以地推实现流量原始积累,凭借移动互联网加速拉新,通过积分货币化等会员优惠特权实现用户留存及高复购。

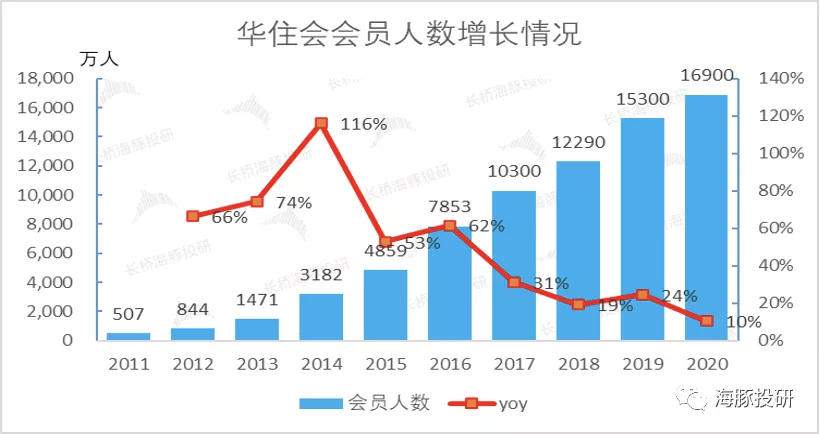

目前华住通过华住会APP/小程序、华住官网等预定渠道,拥有1.69亿名会员(截至2020年12月31日)。

海豚君预测未来的流量会越来越贵,而此前华住选择做一个挖井人,通过近16年时间坚定不移地打造属于自己的私域流量池,华住会的长期积累和低成本流量优势,筑成华住的核心竞争力。

数据来源:《未尽之美:华住十五年》,海豚投研整理

从同行对比来看,2021年3月酒店类应用APP活跃用户TOP 10中,华住会以571.7万用户数吊打同行,约为其他九大酒店集团的2倍,在增速方面,华住会月活增长仍超过两位数,达到18.96%,华住会员质量显著高于竞争对手。

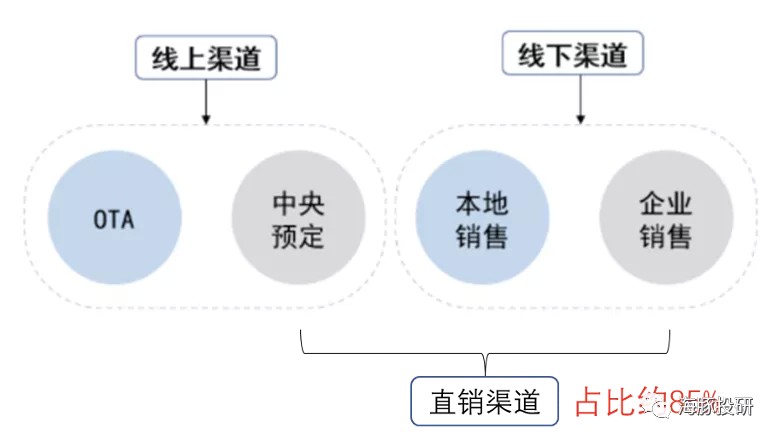

目前我国酒店行业的下游可分为直销和代销两部分销售渠道,直销主要依靠会员等自有渠道,代销渠道以 OTA 为主,两种销售模式各有优劣。

直销是酒店集团通过会员、中央预订系统、前台散客、协议客户等自有渠道进行销售,典型的代表就是华住酒店集团官网及其开发的独立 APP华住会。

自有渠道的会员客户粘性较强,对品牌的忠诚度高,且大量客源与数据的沉淀有利于公司内部的资源共享和高效运营。同时其建设投资成本较高,会员培养也需要一定的时间,由此可见自有渠道直销更加适合华住这种连锁酒店集团。

代销渠道主要包括OTA、旅行社、团购等线上线下代销,目前主要的OTA平台包括携程、同程艺龙、去哪儿等。OTA平台可以充分利用互联网的便捷性和流量优势,向酒店输送大量客源。

但随着佣金费日趋上涨,OTA渠道成本有所提升,根据艾瑞咨询相关数据显示,目前 OTA的抽成比例已经提高至15%以上,因此OTA酒店预订主要应用于品牌知名度较低的中小酒店,以及需要迅速引流的新开业连锁酒店。

OTA销售抽取佣金降低单店收入,影响华住获得的佣金,华住从成立之初便发力直销渠道,拓宽盈利空间,从而使得OTA对它的影响降至最低程度。

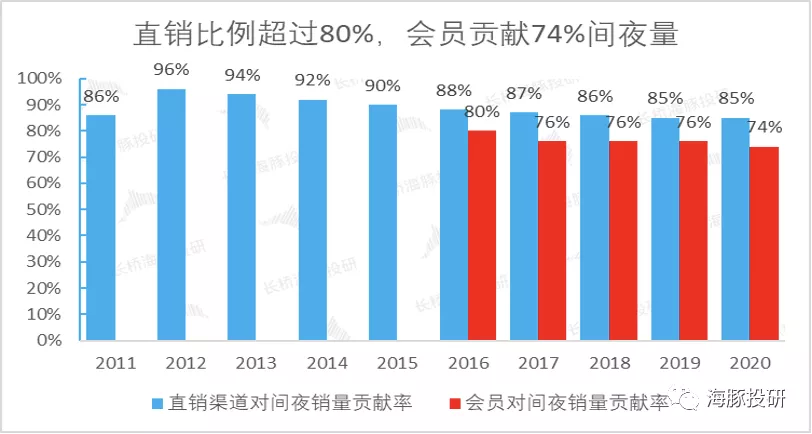

2011~2020年,公司直销间夜量占比平均值为89%,2016~2020年会员贡献间夜量占比平均值76%。

数据来源:公司年报、海豚投研整理

目前华住的销售渠道包括线上渠道和线下渠道,线上渠道又分为OTA和中央预订,其中中央预订系统为华住自有线上预定平台。

在线下渠道中,本地销售是主要针对酒店所在地的政府、公司以及上门散客,企业销售是本地销售的补充,主要与企业客户进行合作,以B2B商业模式为主。

线上渠道大约占比65-70%,其中OTA占比为15%左右,华住中央预定系统占比55%左右。华住中央预订系统主要以华住会APP、小程序及官网组成。

数据来源:海豚投研整理

目前OTA 抽佣比例普遍在15%以上,而华住酒店的CRS(中央预订系统)导流费用均在流水的9%以下,华住自有渠道的建设,有效对抗了 OTA 代销的高佣金率,优化了连锁酒店的成本。

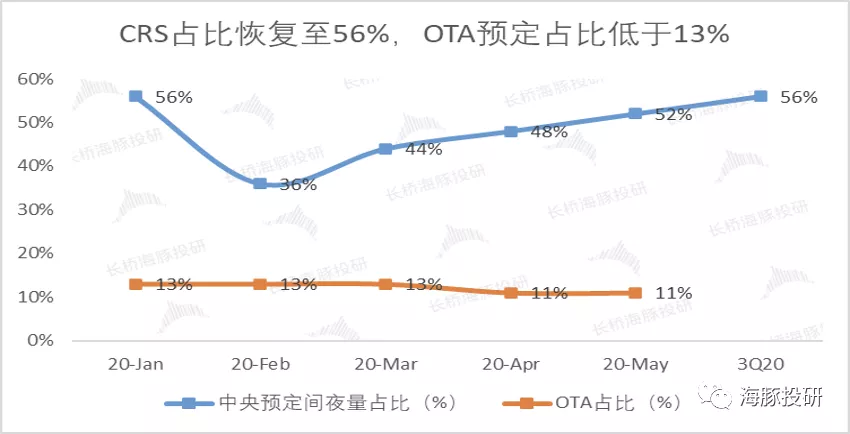

海豚君认为作为一个高效的中央预订平台,华住会的获客能力已达到甚至超越 OTA 水准,通过直销优势取得的客流量,大大降低了酒店对 OTA 的依赖。

去年三季度,通过CRS系统销售的间夜量占比已经恢复至56%,20年1-5月OTA销售间夜量低于15%,华住的中央预订平台的优势明显。

数据来源:华住3Q20业绩会、海豚投研

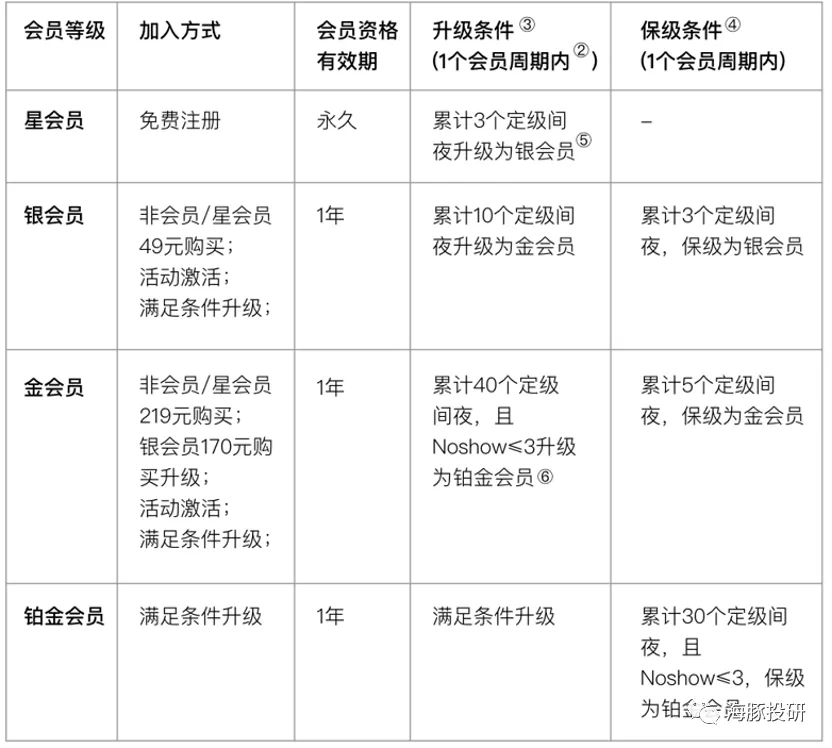

会员体系完善,助力酒店营销。华住会会员可享受房价折扣、免费早餐(金卡及铂金卡会员)以及购物换积分等优惠。

值得一提的是,华住会的“积分货币化”,就是积分每消费1元,得1积分,每100积分,可当1块现金抵扣,你可以用于抵扣房费,也可以在华住会APP上的商城购买商品、兑换福利、用积分拍房费等等。

数据来源:华住官网、海豚投研

或许你会说,那如果我不是长期在华住消费,积分也没多少,会员不开也可以。但如果,你的公司有跟华住合作呢?你要出差呢?

比如你的公司与华住签订了差旅协议,如果你是华住会员,住宿所得积分却能归到自己的账户下,而非公司,这样在为公司出差时,选择华住酒店并加入会员的人数,大大增加。同时,只要企业跟华住之间有协议,就可以用企业注册邮箱来直接升级为会员等级,to B、to C一手抓。

数据来源:华住官网、海豚投研

二 华住EBITDA费率占优享平台型企业估值溢价

在租赁及自有酒店(即直营)模式下,华住的经营成本主要包括酒店物业的租金及水电费、租赁装修的折旧及摊销、无形资产及土地使用权等相对固定的成本,以及酒店雇员的薪酬及福利半固定开支、酒店客房消费品成本等可变成本。

加盟模式下,华住轻资产运营,营业成本为管理加盟模式下支付给门店酒店经理的薪酬,实际上管理加盟模式下营业成本几乎为零,且加盟模式下华住无需承担开业前费用。

加盟模式有利于降低华住的酒店经营成本(以租金和人员成本为主)和开业前费用,提升公司营业利润率。

2020年华住集团的经营成本中租金、人员成本和折旧摊销合计占比近75%。受益于华住的数字化优势,预计单店(全部类型酒店)人员成本将得到较好控制。

数据来源:公司公告、海豚投研

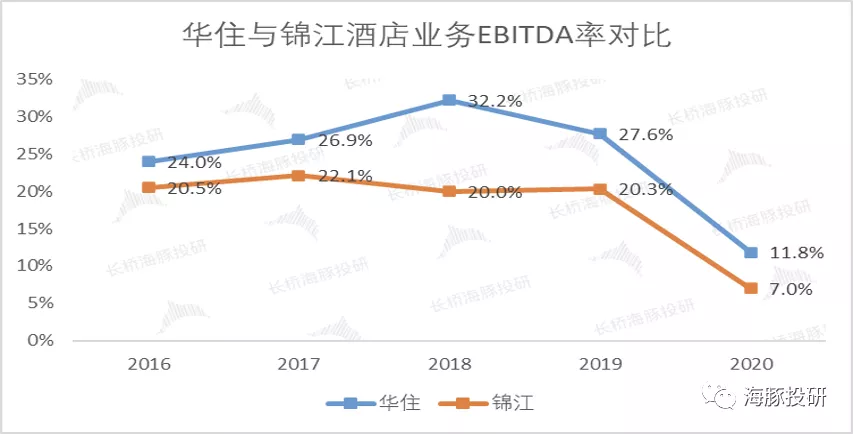

通过分析营运成本,海豚发现锦江虽然由于物业优势,租金较低,但在体现管理效率的人力成本上明显落后于华住,华住2020年人力成本占营收比重比锦江低约8个百分点,高效率带来更高的盈利能力,华住2020年EBITDA率较锦江高4.8个百分点。

数据来源:公司公告、海豚投研

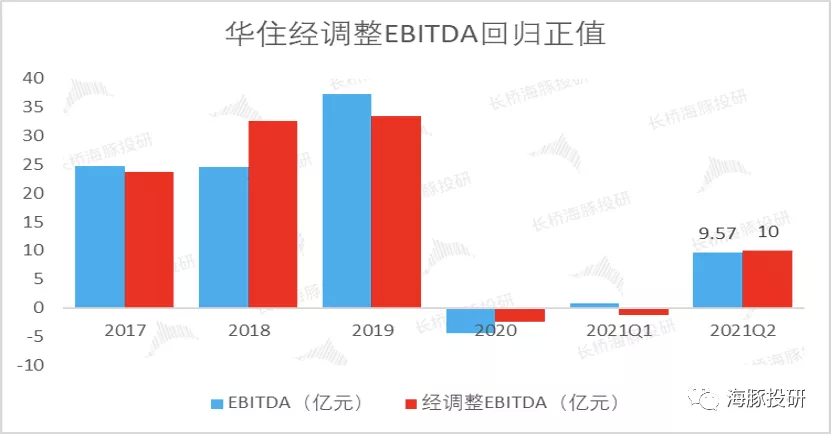

2021年二季度业绩得益于中国和欧洲业务的双双复苏,其中尤以华住中国同比增长显著,华住经调整的EBITDA扭亏为盈。

数据来源:公司公告、海豚投研

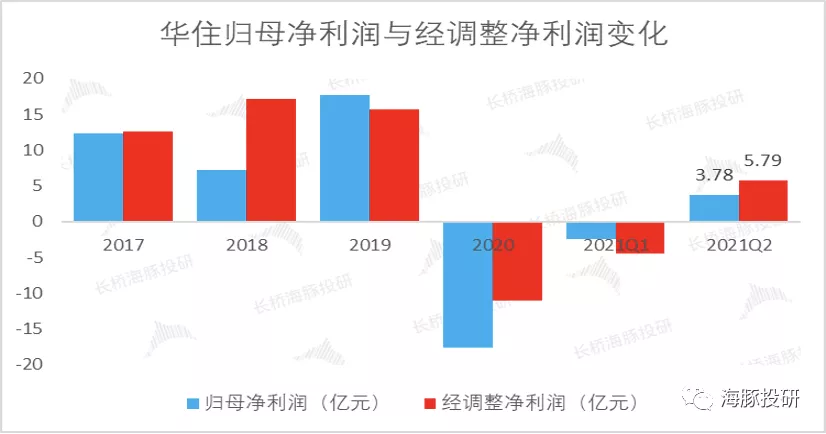

华住2021年第二季度归母净利润同步实现扭亏为盈。

数据来源:公司公告、海豚投研

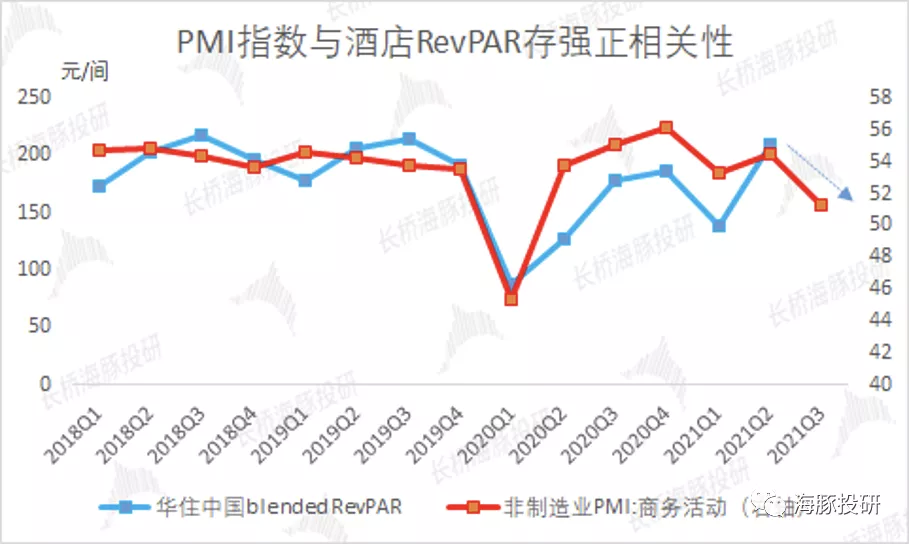

海豚君认为PMI对酒店景气度的判断有一定指导意义,PMI是经济复苏的高频前瞻指标,同时PMI指数与酒店RevPAR之间存在着很强的相关性。

数据来源:国家统计局、海豚投研整理

根据国家统计局发布的采购经理指数PMI数据显示,8月住宿、租赁及商务服务、居民服务等行业商务活动受疫情影响较大,非制造业商务活动指数回落明显,拖累了三季度的整体表现,酒店板块很有可能出现旺季不旺的情形,这也隐含了三季度华住业绩不如预期。

数据来源:国家统计局、海豚投研整理

但海豚君这里尝试站得更加长远一些,假设到2023年疫苗+口服液双管齐下,整个中国酒业业经营业绩基本恢复到疫情前的水平。

结合公司的开店目标与节奏,按照常态化下的ADR和出租率表现,海豚君估算2023年母净利润恢复至49.1亿人民币(2021-23年归母净利润复合增速达22%,2024-25年增速达26%),公司当前美股股价48.5美元对应2023年PE仅为20倍。

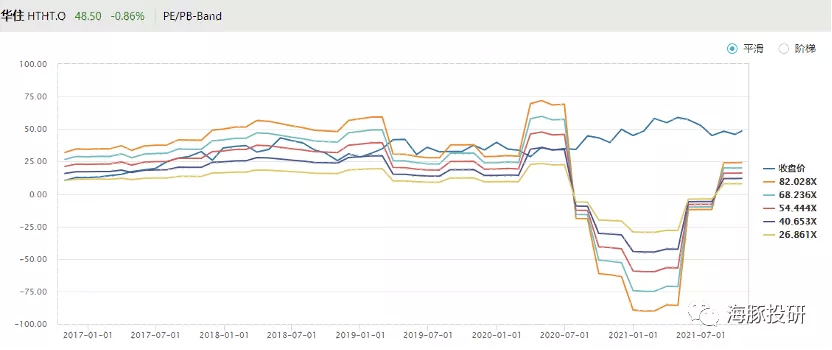

而海豚君从华住近5年估值看,华住在赛道+管理信仰加持之下,估值常年高位徘徊(当前由于疫情特殊影响,估值160多倍,不具参考性),即使2018年贸易争端导致中概股集体“地板价”的时候,华住的估值也几乎没有跌破40倍,海豚君预期下的对应2023年20倍PE,存在明显提升空间。

数据来源:Wind、海豚投研

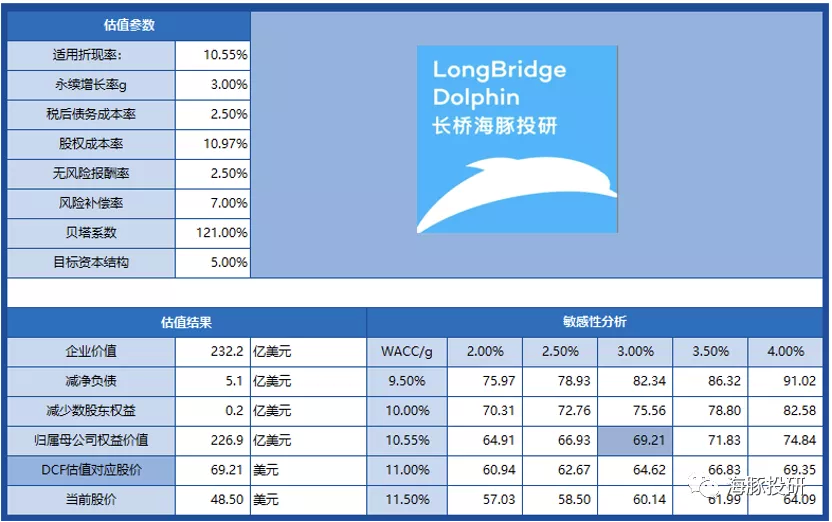

长期视角下,按DCF模型估值,基于未来五年收入复合增速14%,归母净利润复合增速23.3%,折现率10.55%,以及永续增长率3.0%,对应华住价位大致69美元,较当前仍有充分空间(仅供参考,不做建议)。

数据来源:海豚投研测算

短期来看,受疫情反复,开店放缓节奏,2021年上半年华住净开酒店数量同比、环比均有放缓趋势,同时公司在第二季度财报中也下调今年全年收入增长指引,短期股价仍可能面对悲观情绪上的杀跌。

不过,海豚君鉴于公司中长期基本面稳健,依旧看好华住作为中国酒店龙头在结构升级、连锁提升背景下的成长机会。

后续,海豚君还会持续跟进华住的业绩表现,敬请关注。

本文来源于海豚投研;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP