中金:“改进版”美林时钟在当前的应用

摘要

全球资产近期出现一些分歧甚至“打架”的现象,也反映了市场预期的相对混乱。一方面,市场对于通胀压力甚至滞胀的担忧升温,通胀预期推动升至历史高位,美元走弱和黄金走强。但另一方面,大宗商品内部却并非铁板一块,内部出现松动,如铜和煤价的大跌,而成长风格持续反弹与传统的滞胀交易逻辑也并不符合。

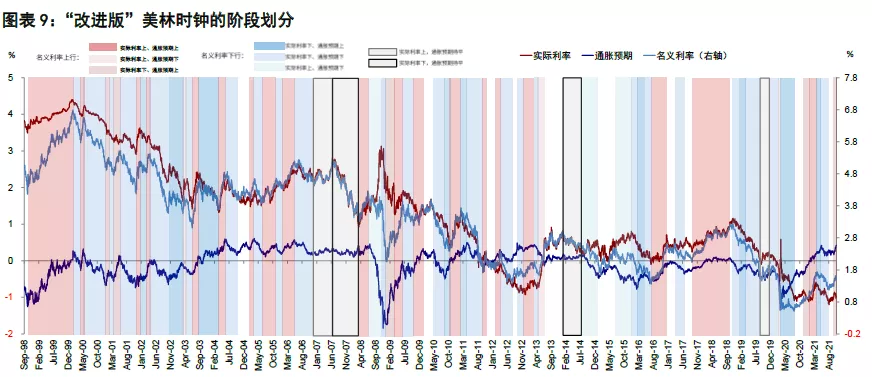

那么,如何理解当前资产价格表现的逻辑,以及在历史上类似的阶段有什么可以借鉴和参考之处?为了解决传统经济指标披露太慢、在把握短期变化上信息相对滞后的问题,我们采用“改进版”美林时钟,将实际利率(Real Rate)和通胀预期(Breakeven)作为阶段划分依据。通过对1998年以来二者的表现做了八种组合和阶段划分并对比同一时期全球大类资产的平均表现后,我们发现资产表现的确有显著的切换特征,因此有一定参考价值。

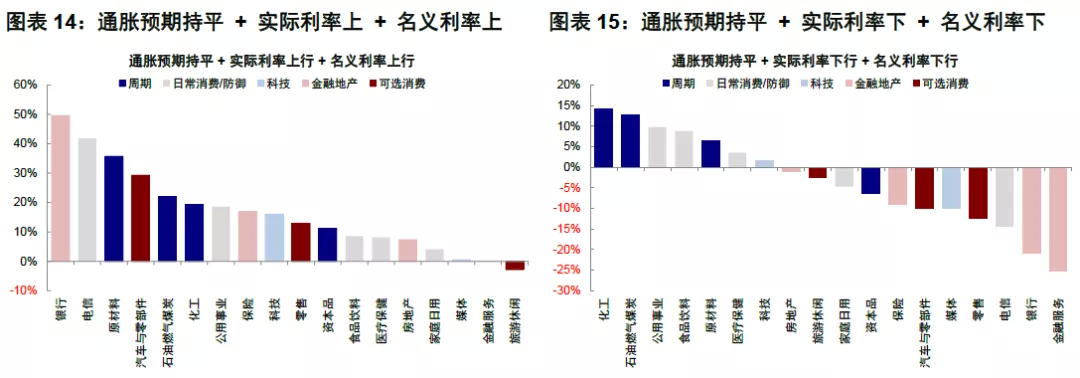

我们认为未来可能走势或是通胀预期回落、实际利率向上、名义利率先上后下。根据历史规律,这一阶段,大类资产中,原油、贵金属、工业金属等大宗商品整体表现最差,债券资产同样落后,股市中纳斯达克表现最好,美元指数领先。板块层面,金融领先,科技互联网居中,周期落后。这一过程中,黄金、大宗商品、周期板块的由强转弱的切换最大,值得关注。

进一步往前看,参照2013年减量和后续多次加息经验,待美联储减量开启,叠加美国增长修复逐步完成也转为增速下行后,有可能进入通胀预期持平或下行、长端名义利率筑顶下行,但实际利率仍可能抬升的阶段。在这一时期,根据历史经验,大宗商品依然相对落后,而能提供稳定增长的成长性标的如股市、以股市内部的成长和消费类板块表现更好。

本周焦点:“改进版”美林时钟在当前市场环境下的应用

一、近期资产价格在交易什么?是滞胀么?

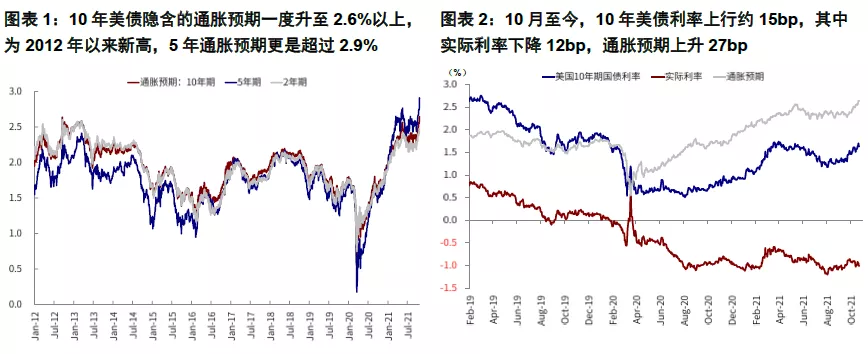

全球资产近期出现一些分歧甚至“打架”的现象,也反映了市场预期的相对混乱。一方面,9月底10月初国际能源价格上涨和供应链阻塞加剧都增加了市场对于通胀压力甚至滞胀的担忧。上周中10年美债一度突破1.7%,但在原油价格维持高位的背景下,通胀预期超过实际利率成为推升美债利率的主要因素,从10月初以来看,10年美债利率累计上行~15bp,其中实际利率下降12bp,通胀预期上升27bp。10年美债隐含的通胀预期一度升至2.6%以上,为2012年以来新高,而5年通胀预期更是超过2.9%,逼近2005年以来新高。在此背景下,近期美元走弱和黄金走强也是一定程度上市场对通胀担忧的体现。

但另一方面,我们注意到大宗商品内部却并非铁板一块,内部似乎出现一些松动,如铜和煤价的大跌。相反,成长风格如纳斯达克和港股恒生科技指数等却持续反弹,这与传统的滞胀交易逻辑也并不符合(《从近期盈利和增长看滞胀担忧 2021年10月11~17日》)。

那么,如何理解当前资产价格表现的逻辑,以及在历史上类似的阶段有什么可以借鉴和参考之处?简单来看,以增长和通胀两个维度划分的美林时钟四象限可以较好刻画资产表现背后大的宏观脉络。但是,以一般经济指标作为划分依据的传统方式还是有其不足之处,主要是相对于资产价格反应过于滞后。因此,我们对其进行一定改进。

二、什么是“改进版”的美林时钟?实际利率 vs. 通胀预期

为了解决传统经济指标披露太慢、在把握短期变化上信息相对滞后的问题,我们用实际利率(Real Rate)和通胀预期(Breakeven)作为阶段划分依据。相比传统经济指标,实际利率作为通胀保值债券(TIPS)价格所隐含的收益率,与名义国债的差即为通胀预期,因此其变化显然更为高频。

不过,用这一方式也有两个问题。第一,实际利率和通胀预期本身就是金融资产的交易价格,因此高频的代价是难免有情绪和交易因素的噪音干扰、使得在具体划分处理时可能过于零碎散乱。针对这一问题,一方面我们在划分阶段时会尽可能忽略不改变趋势的小波动、使其不至于在不同状态间过于频繁切换;不过反过来理解,我们需要研究的资产价格本来也就包含预期因素,因此这一特征恰恰可以更好的补充经济数据中无法刻画的信息。

第二,单纯实际利率和通胀预期的上下组合还不能完全刻画所有状态,例如在实际利率和通胀预期一上一下的这两个组合中,名义利率究竟是上还是下也有差异,甚至我们还发通胀预期在历史上经常出现长期持平的象限,因此也都需要区分。因此我们还需要在原有的四象限基础上进一步细分来解决这一问题。

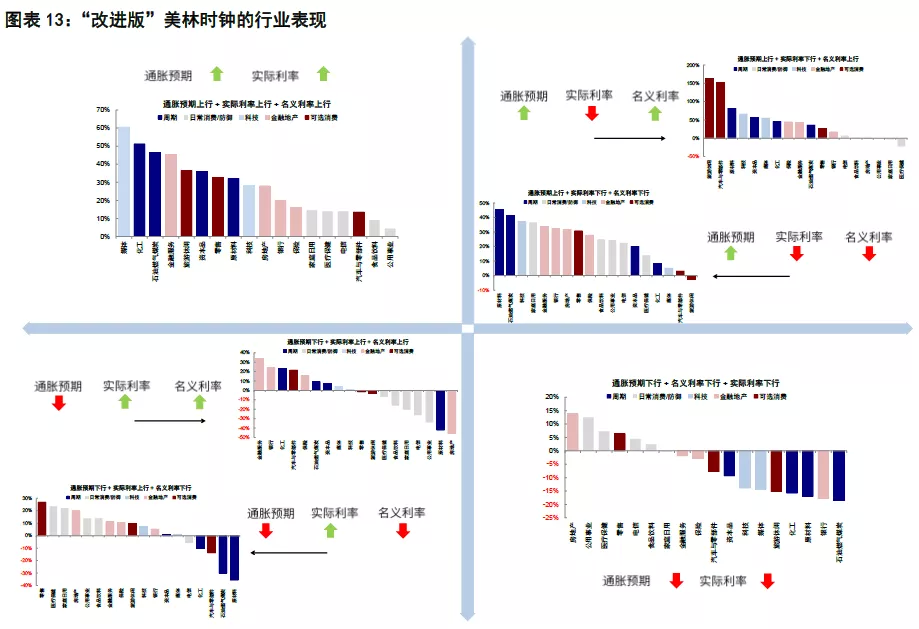

通过对1998年以来二者的表现做了八种组合和阶段划分并对比同一时期全球大类资产的平均表现后,我们发现资产表现的确有显著的切换特征,因此有一定参考价值。具体来看,

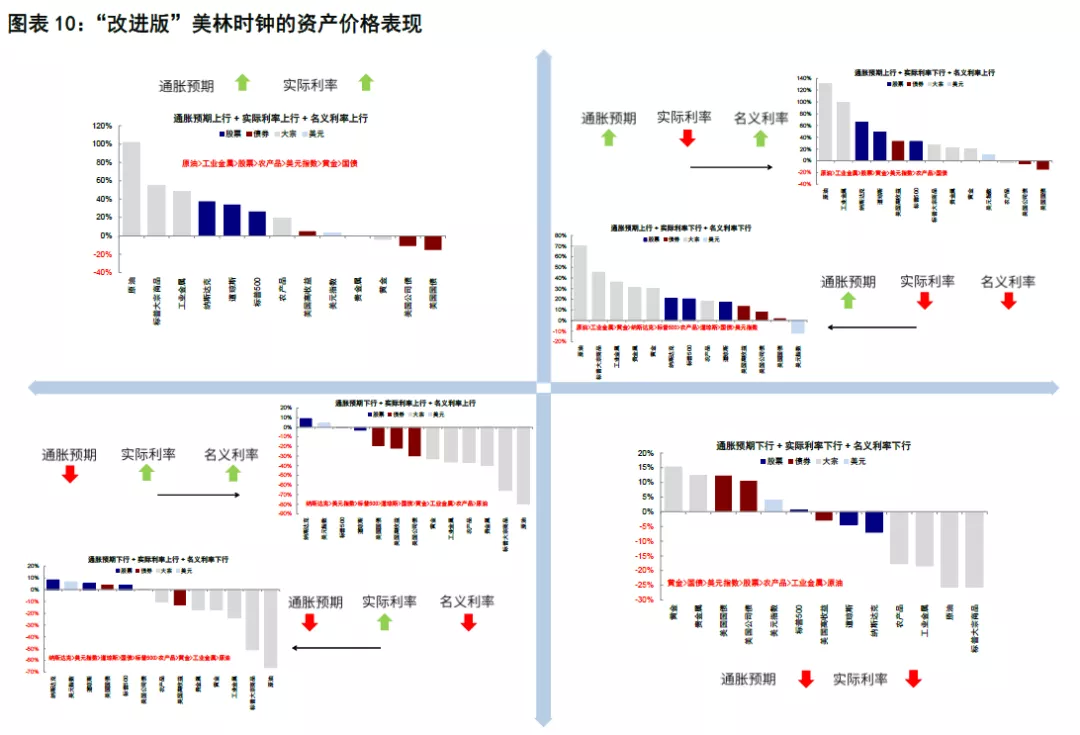

1) 通胀预期上 + 实际利率上,此时名义利率必然往上,因此无需进一步细分。这一阶段往往对应经济扩张甚至过热阶段,即常说的再通胀交易,类似于去年底和今年初的情形。

大类资产:原油>工业金属>股票>农产品>美元指数>黄金>国债。原油及工业金属表现最好,纳斯达克和标普500等权益资产也不错,美元指数因为风险偏好提升则表现一般,黄金也相对落后,国债及公司债表现最差。行业层面:周期表现最好。在此阶段,包括化工、石油燃气煤炭、资本品、原材料在内的周期板块,同时科技,金融地产板块也有不错的表现,日常消费/防御表现相对落后。

2) 通胀预期上 + 实际利率下,表面上似乎是在交易滞胀逻辑,但需要进一步区分名义利率是否向上还是向下。

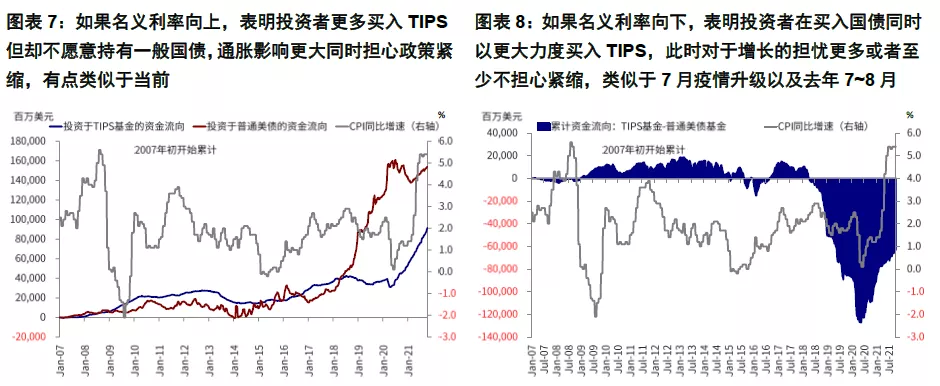

如果名义利率向上,表明投资者更多买入TIPS但却不愿意持有一般国债,通胀影响更大同时担心政策紧缩,有点类似于当前。大类资产:原油>工业金属>股票>黄金>美元指数>农产品>国债。在此阶段,原油及工业金属表现最佳,风险偏好较高的高收益债以及股票类资产也还不错,黄金和美元指数表现一般,国债、公司债相对落后。行业层面:部分下游消费、周期及科技板块表现最佳。在此阶段,包括休闲旅游、汽车在内的部分可选消费板块表现最佳,周期和科技也有不错的表现,金融地产表现一般,日常消费/防御表现落后。

如果名义利率向下,表明投资者在买入国债同时以更大力度买入TIPS,此时对于增长的担忧更多或者至少不担心紧缩,类似于7月疫情升级以及去年7~8月。大类资产:原油>工业金属>黄金>股票>债券>美元指数。在此阶段,原油及工业金属表现最好,黄金和股市同样表现不错,债券均有正收益,美元指数最差。行业层面:部分周期及科技表现最佳,日常消费/防御、以及金融地产也有不错表现。在此阶段,原材料、石油燃气煤炭以及科技板块领涨,金融地产整体表现不错,包括家庭日用、食品饮料、公用事业等在内的日常消费/防御也有不错的表现。

3) 通胀预期下 + 实际利率上,同样也需要进一步区分名义利率是否向上还是向下。

如果名义利率向上,表明相比抛售国债,市场以更大力度抛售TIPS,更多交易增长改善初期。类似于8~9月疫情筑顶,利率回升时期。大类资产:美元指数>股市>债券>大宗商品。在此阶段,纳斯达克和美元指数表现最好,包括原油、工业金属、贵金属在内的大宗商品整体表现最差,债券类资产同样表现落后。行业层面:金融领先,日常消费/防御板块落后。在此阶段,包括金融服务、银行在内的金融板块表现最佳,公用事业、电信、家庭日用等日常消费/防御表现落后。

如果名义利率向下,表明市场单纯抛售TIPS但却在买入名义国债,且买入国债的力度更大,一定程度上在交易增长回落预期甚至通缩预期。大类资产:美元指数>股票>国债>农产品>大宗商品。在此阶段,股票、国债及美元指数表现最好,包括原油、工业金属、贵金属在内的大宗商品整体最差,农产品同样落后。行业层面:零售、日常消费/防御、与金融地产表现最好,周期落后。在此阶段,原材料、石油燃气、煤炭等周期表现最差,零售、医疗保健、家庭日用以及房地产表现最好,科技表现一般。

4) 通胀预期下 + 实际利率下,此时名义利率必然往下,因此也无需进一步细分,类似于疫情刚爆发阶段和年初4~5月利率冲高后回落,此时交易增长向下和宽松预期。

大类资产:黄金>国债>公司债>美元>高收益债>股市>农产品及工业品。此时,原油和工业金属以及农产品表现最差,股票和高收益债等风险资产同样落后,避险类资产如黄金、国债、公司债及美元指数表现最好。行业层面:周期最差,日常消费/防御板块领先。石油燃气、煤炭、原材料、化工等周期板块表现最差,科技同样落后,但公用事业、医疗保健、食品饮料等日常消费/防御板块表现更佳。

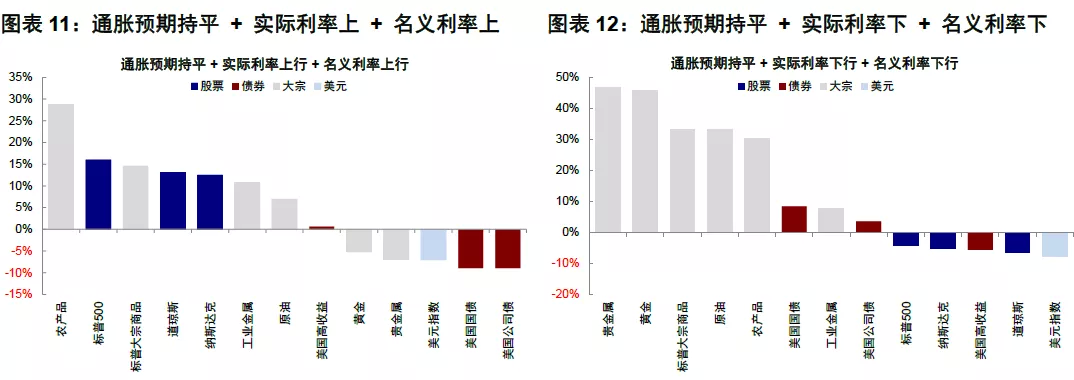

此外,我们还发现通胀预期有较长时间的持平阶段,很难完全归到上述上行或者下行几类当中,不过其表现与实际利率和名义利率同样走势下的资产和行业表现并不显著差异,因此可以近似看作是同样趋势下的延续和过渡阶段,这里不再赘述。

三、未来可能走势?通胀预期回落、实际利率向上、名义利率先上后下。

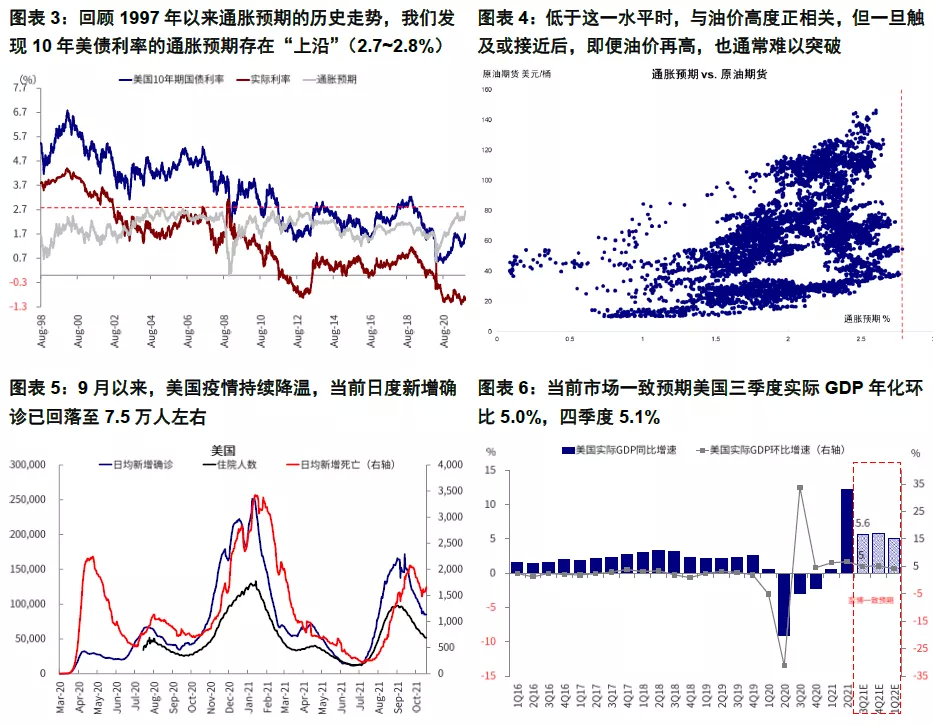

1)通胀预期:尽管当前市场对于通胀和大宗商品价格的压力较为担忧,但我们注意到在需求逐步趋弱背景下,大宗商品的持续上涨可能后劲不足,尤其是当供给侧约束得到边际改善后,近期一部分大宗商品价格回落也印证了这一点。此外,我们在《供应瓶颈到底堵在哪?》的梳理中也发现,目前很多供给的约束更多在运输和渠道缓解而非更加顽固的产能。不仅如此,从通胀预期本身特征看,我们注意到从1997年以来通胀预期走势与原油价格对比的关系看,存在明显的“上沿”(约2.7%~2.8%),即低于这一水平时,与油价高度正相关,但一旦触及或接近后,即便油价再高,也通常难以突破。因此,除非出现疫情反复、极端天气和突发事件等极端情形,通胀预期逐步回落可能是大概率事件。

2)实际利率:相比之下,从近期公布的一系列数据来看,美国的增长和企业盈利仍有相当的韧性,四季度不排除在三季度疫情升级基础上出现环比加速,因此当前市场滞胀担忧也可能有些过度。这一背景下,叠加美联储11月初大概率宣布减量,不论从增长还是流动性角度(美联储持有持相当规模的TIPS债券,《实际利率持续为负之“谜”》),在此之前实际利率仍有上行动力,进而推动名义利率上行。

根据上文梳理的规律,如果回到通胀预期下行,而实际利率上行推动名义利率上行阶段,大类资产中,包括原油、贵金属、工业金属在内的大宗商品整体表现最差,债券类资产同样落后,股市中纳斯达克表现最好,美元指数表现领先。板块层面,金融板块领先,科技互联网居中,部分周期板块落后。在这一变化过程中,黄金、大宗商品、周期板块的由强转弱的切换最大,值得关注。

进一步往前看,参照2013年减量和后续多次加息的经验,待美联储减量开启,同时叠加美国增长修复逐步完成也转为增速下行后,有可能进入通胀预期持平或下行、长端名义利率筑顶下行,但实际利率仍可能抬升的阶段。在这一时期,根据上文的经验,大宗商品依然相对落后,而能提供稳定增长的成长性标的如股市、以股市内部的成长和消费类板块表现更好。

市场动态:大宗回调、利率上行、港股领涨;欧美10月PMI低于预期,供应瓶颈尚未缓解;欧洲疫情再升级

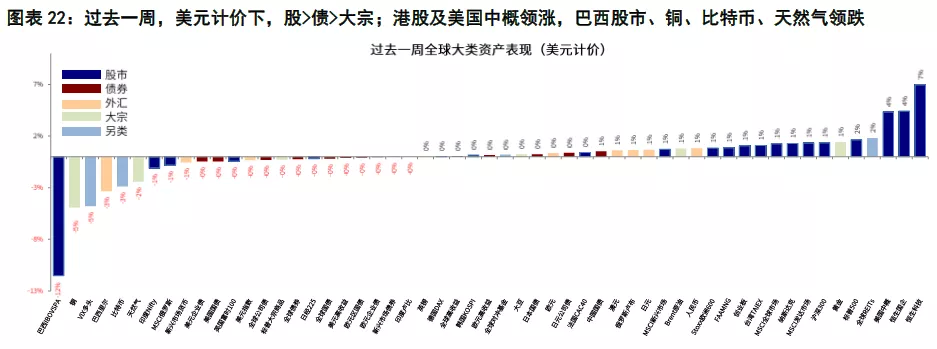

►资产表现:股>债>大宗;大宗回调、通胀预期推动利率抬升,港股领涨

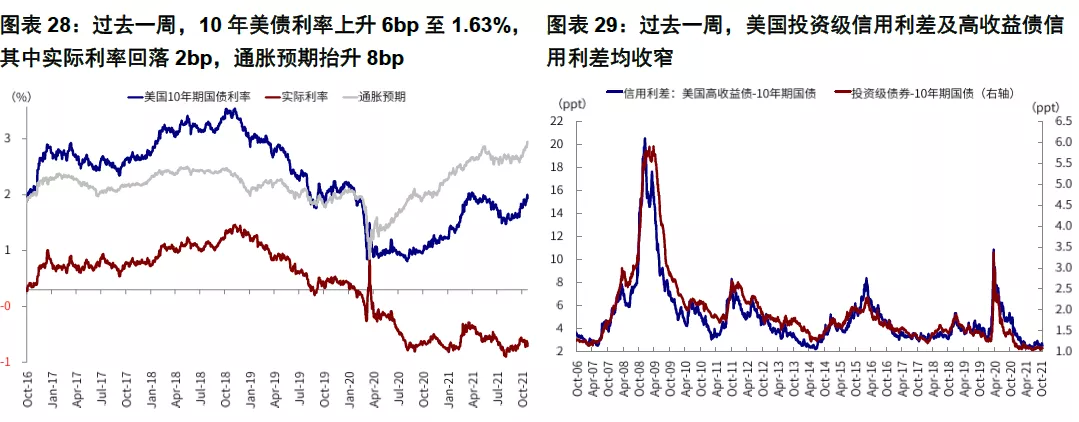

过去一周,美股三季度业绩期密集披露,业绩持续向好,当前标普500指数23%的公司已披露业绩,超预期幅度达96%,业绩总体好于预期缓解了市场对增长的担忧,进而推动市场整体上行。不过随着油价继续上行,通胀预期再度抬升并超过前期高点,推动10年美债利率一度冲高1.7%。整体来看,美元计价下,股>债>大宗;港股及美国中概领涨,巴西股市、铜、天然气、比特币领跌。利率方面,过去一周,10年美债利率抬升6bp至1.63%,其中实际利率回落2bp,通胀预期抬升8bp。风格方面,汽车与金融地产跑赢,周期及成长相对跑输。

►情绪仓位:原油超买,债券空头增加、铜多头激增

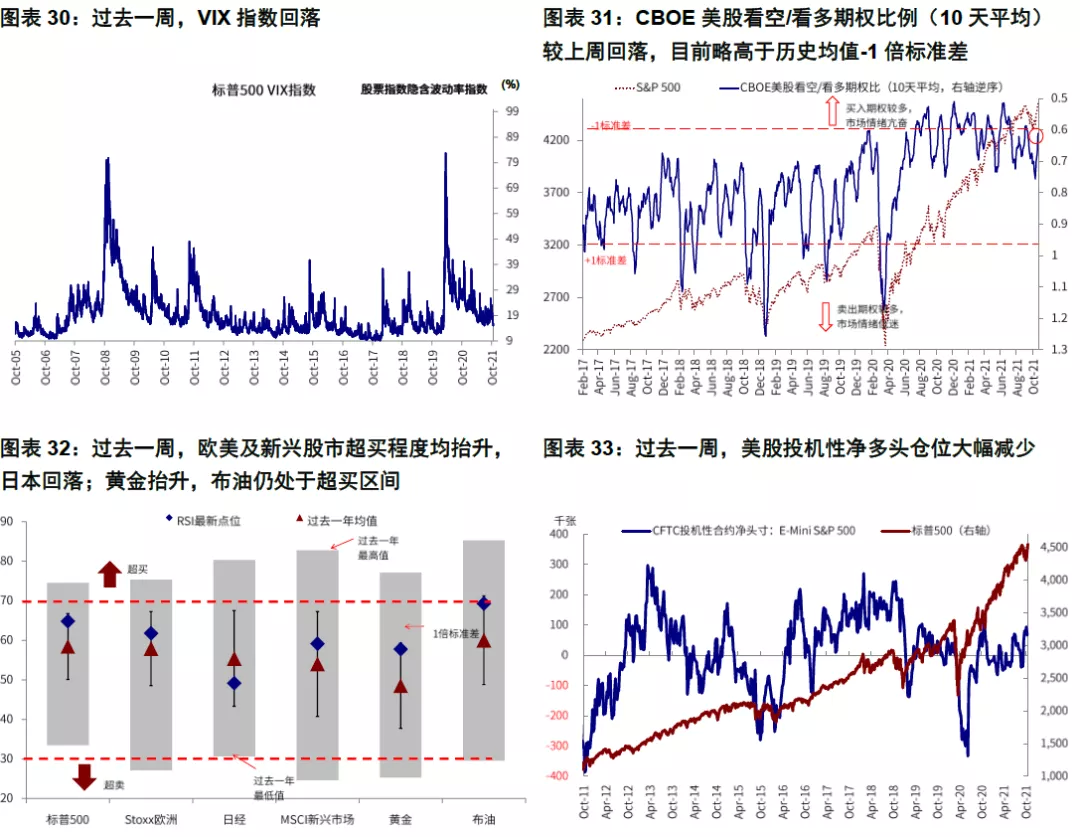

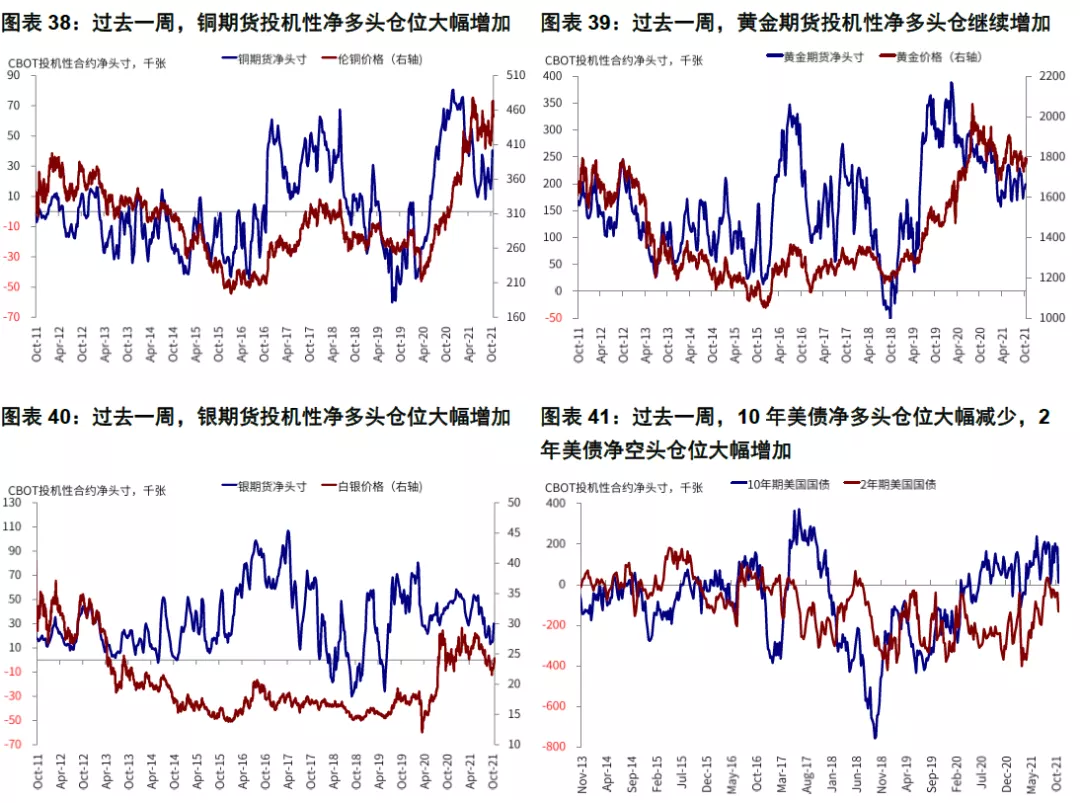

过去一周,欧美及新兴股市超买程度均抬升,日本回落;黄金抬升,原油继续超买;此外,美元多头继续增加,铜多头激增;10年美债净多头大幅减少,2年美债净空头仓位明显增加。

►资金流向:股债市场加速流入,中国股市转为流出

过去一周,股债市场加速流入,货币基金市场流出放缓。分市场看,美国股市加速流入,欧美股市加速流入,日本转为流入,新兴持续流入但中国转为流出。

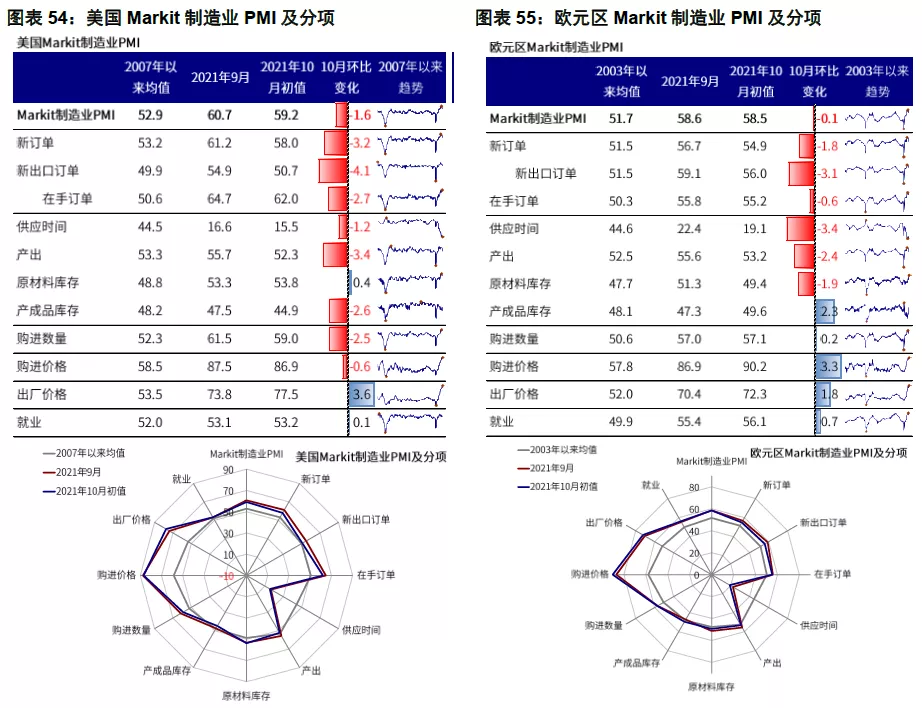

►基本面与政策:美国10月Markit制造业PMI不及预期,但服务业PMI回升明显

美国方面,10月Markit制造业PMI初值创今年3月以来新低,但服务业PMI初值回升明显。10月Markit制造业PMI初值59.2,低于前值和预期,创今年3月以来新低。分项来看,新订单、产出回落明显,供应交付时间较前月继续延长。但伴随9月以来疫情的逐步降温,10月Markit服务业PMI初值升至58.2,显著高于前值和预期。9月新屋开工较前月回落。受持续的供应链制约、劳动力短缺以及价格成本上升等问题困扰,9月新屋开工155.5万户,低于前值和预期。

欧洲方面,10月Markit制造业及服务业PMI较前月均回落。欧元区10月Markit制造业PMI初值58.5,略低于前值但高于预期。分项来看,新订单、产出回落明显,供应交付时间显著拉长,购进价格抬升明显。与此同时,受疫情扰动影响,欧元区10月Markit服务业PMI初值回落至54.7,低于前值(56.4)和预期(55.4),为今年4月以来最低。分国家看,欧元区最大经济体德国制造业(58.2)和服务业PMI(52.4)较前月均回落,服务业回落更为明显;法国制造业PMI(53.5)回落,服务业PMI抬升(56.6)。

►市场估值:各主要市场估值略有抬升

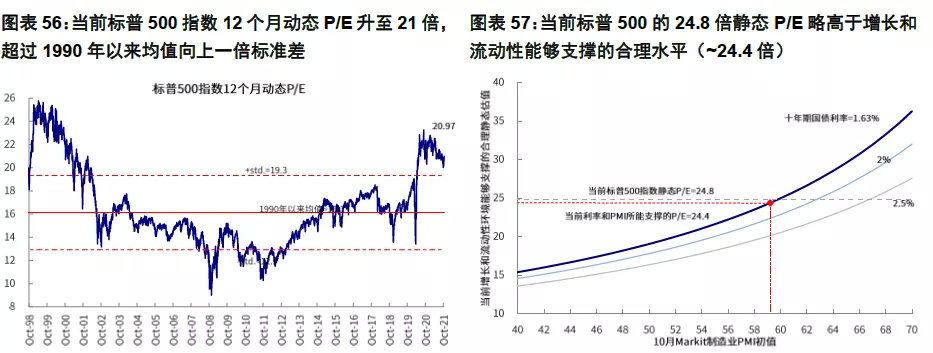

当前标普500指数24.8倍静态P/E略高于增长(10月Markit 制造业PMI=59.2)和流动性(10年美债利率1.63%)能够支撑的合理水平(~24.4倍)。

本文编选自“Kevin策略研究”微信公众号,作者: 刘刚、李赫民等;智通财经编辑:何钰程。

扫码下载智通APP

扫码下载智通APP