谷歌(GOOG.US):瑕不掩瑜,广告老大哥独自美丽

Google母公司Alphabet于北京时间 10月 27 日凌晨,发布了2021年三季度业绩。

1、整体情况:

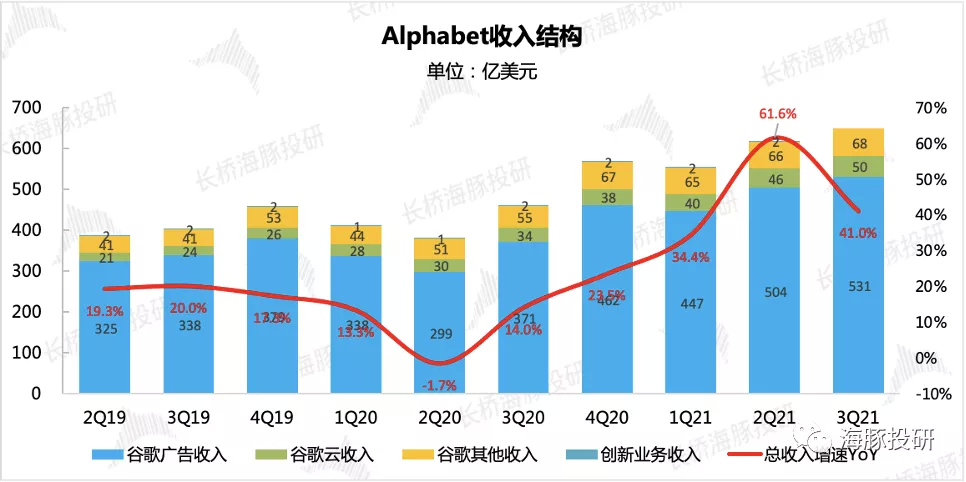

(1)三季实现总营收651亿美元,同比增速41%,超市场预期633亿(汤森路透)。预期差主要来源于搜索广告和联盟广告,本季度继续走强势修复。

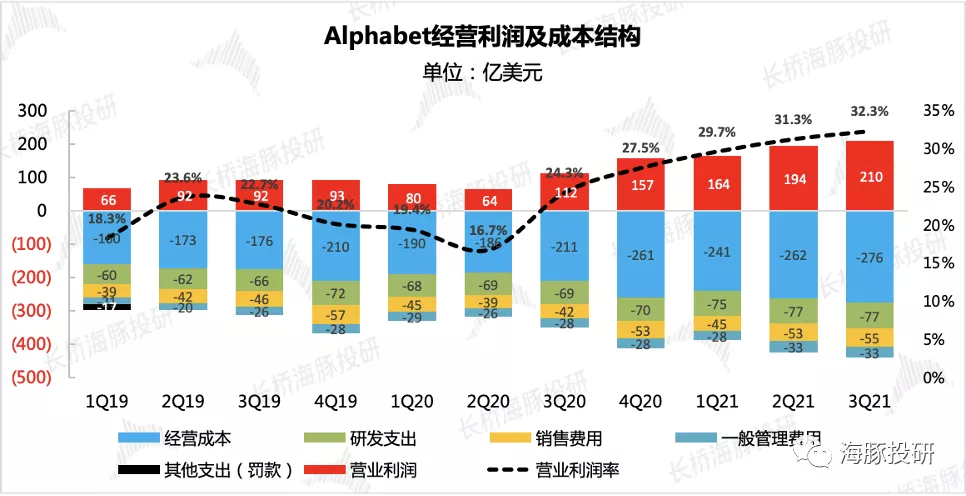

(2)三季度继续降本增效,获利能力进一步提升。共实现经营利润210亿,利润率环比上浮1个百分点至32 %,大超市场预期(汤森路透)的28%。三季度EPS27.99美元,超出市场预期的23.48美元。

(3)三季度回购计划稳步进行,管理层合计花费126亿美元回购近460万股公司股票。其中A类股票50万股,C类股票410万股。

2、再来聚焦市场关注的问题:

(1)Snap、FB财报相继暴雷,但苹果iOS隐私政策变化对谷歌影响相对有限,三季度谷歌的广告收入如何?对未来的指引?

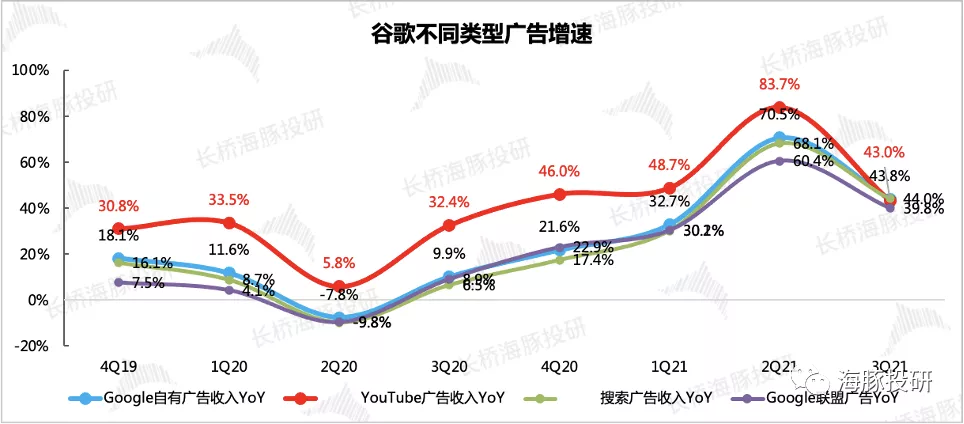

谷歌各类型广告三季度表现仍然全面强势,在去年高基数影响下,虽然增速环比放缓,但仍然表现出强大的增长韧性。

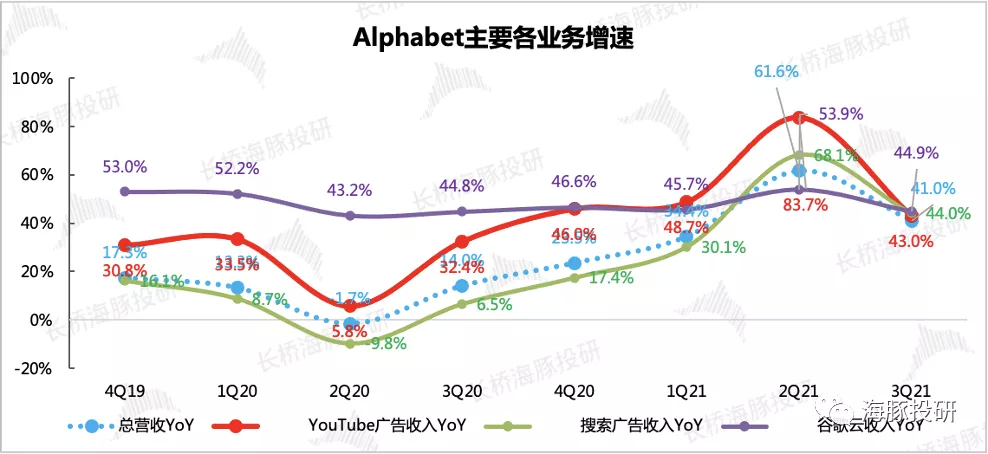

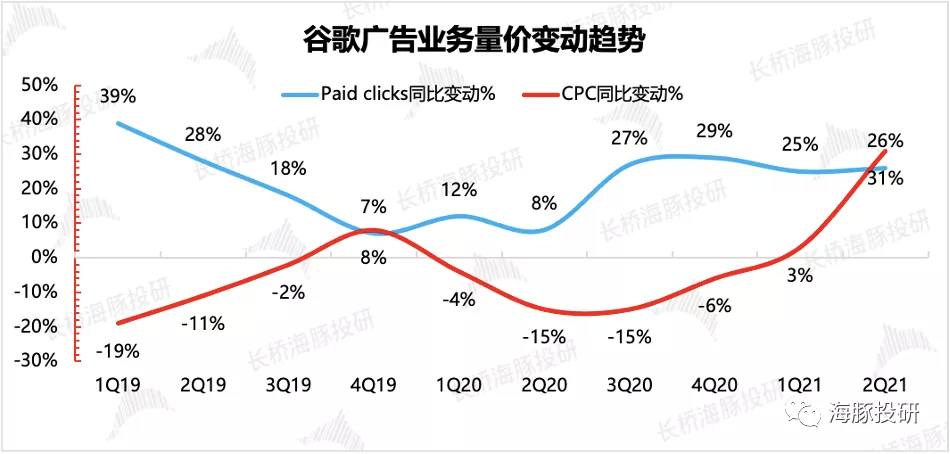

其中搜索广告和联盟广告的表现超出市场预期,分别同比增长44%、40%,市场原本预期增长39%、31%。根据市场调研,搜索广告CPC在三季度同比增长25%以上,也就是说,谷歌搜索广告仍然在享受溢价带来的营收扩张。

究其背后原因,管理层提到,通过一些技术改进,本季度显著优化了搜索广告的投放效果,对这一块收入的增长起到了很大作用。

不过,长桥海豚君在讨论《苹果隐私新政对Facebook影响》中,也明确提到隐私政策对FB等平台的个性化推荐广告投放效率存在削弱,因此短期可能会看到部分广告主将部分广告预算转移到其他广告类型上,比如搜索广告等。基于这个逻辑,谷歌的搜索广告短期在苹果iOS隐私影响期间反而会获得更多的投放需求。

业绩简报中没有披露未来增长指引,我们将关注后续的电话会内容。

(2)旗下明星平台YouTube是否继续高成长?短视频YouTube Shorts能否带动YouTube流量大盘继续扩张?

YouTube在三季度实现收入72亿,同比增速43%,相比二季度的84%下滑明显,虽然去年基数较高,但在全球视频化潮流下,市场的预期明显更加乐观,给到了45%-50%的增幅。上季度公司披露YouTube全球月活已超20亿,并且对短视频平台Shorts(5月上线)寄予厚望,从这次成绩单来看,Shorts表现应该还行,但与同行对比还需努力。具体经营进展我们仍然关注后续电话会内容。

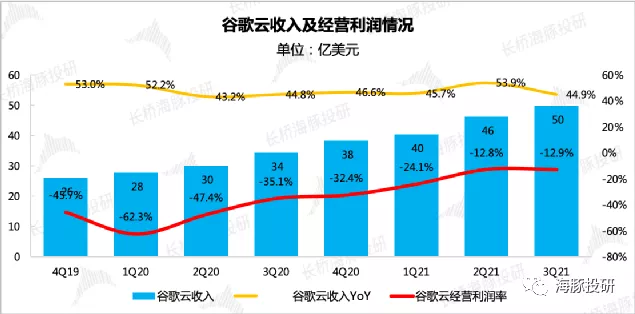

(3)谷歌云经营亏损情况连续多个季度优化,三季度能否看到盈利拐点?

这次谷歌云的经营表现有点略低于市场预期。收入增长45%,单季收入接近50亿,市场预期增长46%。

但经营亏损三季度没有延续持续向好的趋势,亏损率相比二季度未有变化,仍然在13%左右徘徊,暂时短期内还看不到盈利拐点临近。

(4)上周谷歌宣布,自2022年起,将Google Play上所有订阅的服务费抽成比例打了对折,优惠范围自7月1日的“部分开发者享受优惠”扩大到“全部开发者”。这些举措对谷歌的可能影响有?

包含Google Play收入的其他业务,三季度增长23%,创收68亿美元。增速虽然环比下滑,但去年也是相对高基数。显然,应用商店的服务费打折暂时还没有反映到财报中。

由于面向所有开发者的优惠政策2022年才会执行,而7月1日开始执行的中小开发者优惠政策,需要中小开发者符合首次获得100万美元的流水,而根据Sensor Tower的数据显示,绝大多数的中小开发者收入少于100万美元,并不符合优惠条件,所以旧优惠政策对于Google Play收入影响非常有限。

但2022年开始的政策则影响完全不同,据相关法庭文件披露,2019年Google Play收入112亿美元,实现经营利润70亿美元。如果这块利润全部打了对折,也就意味着谷歌要失去35亿的利润,对应2019年经营利润的10%。

10月27日-28日,谷歌将开展Android 开发者峰会,届时可能会披露更多细节,感兴趣可以关注下。

(5)其他亮点?

这次财报中,关于技术创新上管理层还特别提到了近期发布的新手机Pixel 6。在新一代的Pixel6里面,谷歌内置了Tensor计算单元,可以更快的实现一些AI的本地计算。市场透露,Pixel 6标配价格为849美元,Pro价格1099美元。

长桥海豚君观点:

**三季度谷歌的业绩在一众广告平台中独自美丽。当然,在此前疫情期间,它受到的影响也最大,可以说谷歌仍然在走一个修复的逻辑。另外我们预计,备受Snap、FB争议的苹果iOS隐私政策对于谷歌来说,不仅影响不大,甚至在搜索广告上短期还可以获益。

**这次表现不及预期的主要是云业务以及YouTube广告,云业务盈利改善趋势暂时打破,YouTube身处视频潮流中心,尽管也推出了短视频Shorts,但成长速度不及同行,而TikTok势头高昂,结合奈飞、FB高管电话会,TikTok是目前各流媒体平台中极为强劲的竞对玩家。

**按照市场一致预期,对应2021(调整后)、2022业绩,当前GOOGL.US PE分别26倍、24倍,位于历史中枢水平。

**四季度销售旺季有望带动业绩继续表现,进一步消化估值。

本次财报详细内容

谷歌母公司Alphabet业务繁多,财报结构也多次变化,不熟悉Alphabet的小伙伴可以先看下它的业务架构。

本文来源于海豚投研微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP