兴业证券:供给约束对美国3季度GDP拖累有多大?

投资要点

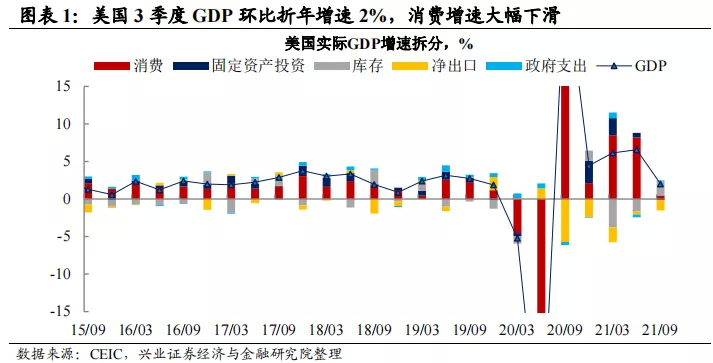

2021年10月28日,美国公布3季度GDP初值,3季度实际GDP环比上升2%,低于前值的6.7%,低于预期值的2.6%,我们点评如下:

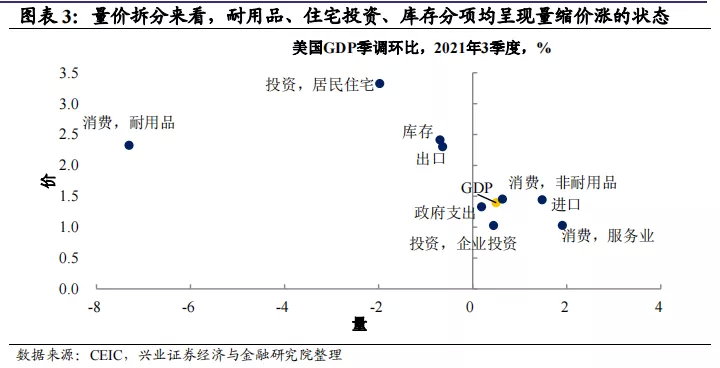

美国3季度GDP:量缩价涨,供给制约是主要拖累。美国3季度实际GDP中,消费的环比贡献从上期的8.2%滑落至0.5%,成为主要拖累项。库存变化的环比贡献虽然上升至1.9%,但主要受基数效应影响,企业库存的实际值仍在下降。量价拆分来看,耐用品消费、企业库存、居民住宅投资均出现量缩价涨的情况,供给制约是美国3季度经济增速不及预期的主要原因。

三大分项均不同程度地受到供给因素的影响:

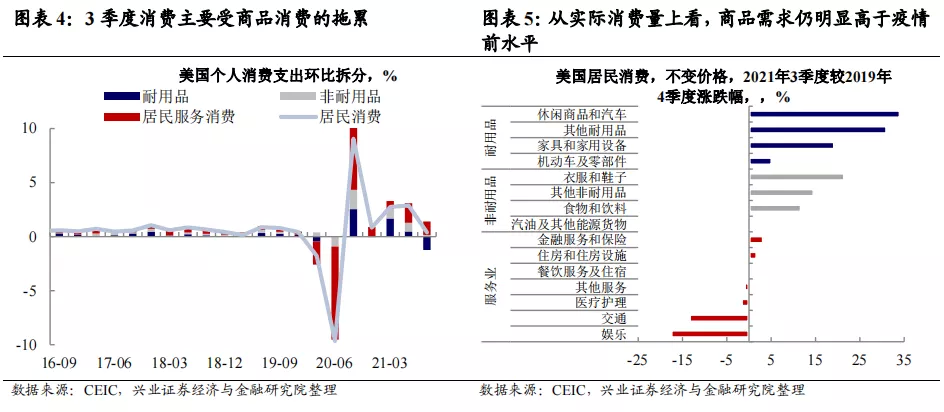

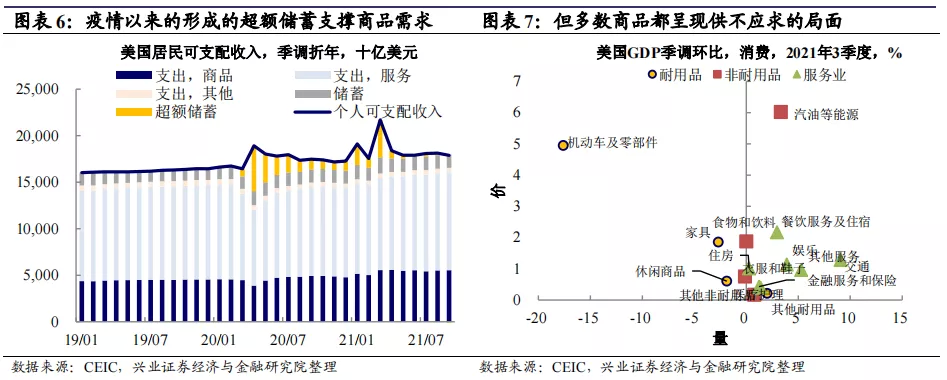

消费:财政刺激留有“余温”,但耐用品供应明显不足。机动车、家具家用设备和休闲商品均呈现量缩价涨的态势。由于前期服务消费受限,美国居民此前形成的超额储蓄对当前需求端或仍有一定支撑作用,但商品尤其耐用品供应的短缺制约了实际消费量,也大幅抬升了商品价格。

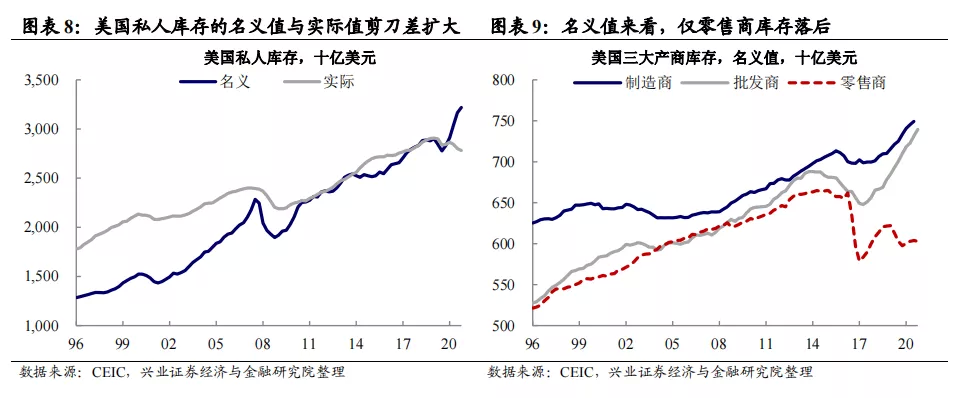

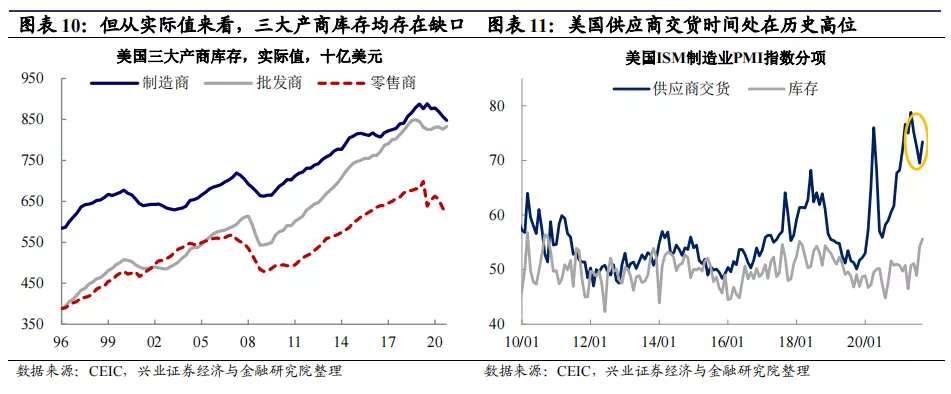

库存:名义值与实际值剪刀差走阔,企业实际库存缺口拉大。美国三大产商的库存实际值均落后于疫情前水平,从美国制造业PMI指数中的供应商交货分项来看,当前美国供应商交货时间仍处在历史高位,且尚未出现回落迹象。

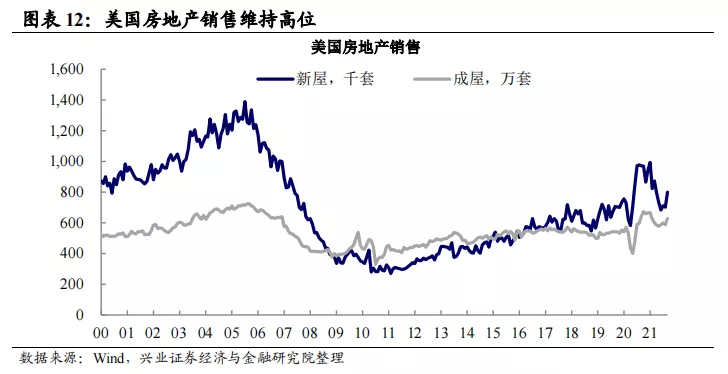

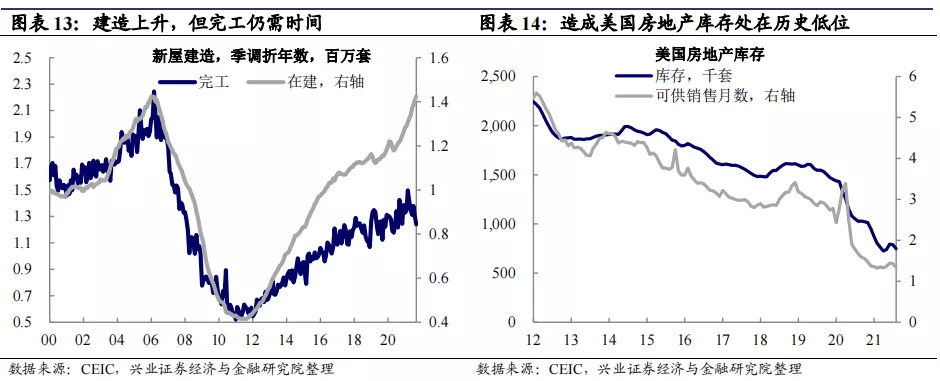

住宅投资:购房意愿仍然较强,但住房供给的补充仍需时间。房屋建造周期较长,美国新屋完工数量并未随在建数量大幅攀升,这也导致美国房地产市场库存降至历史低位,从而拖累3季度住宅投资。而9月房地产销售有所回暖,后续美国房地产市场供给制约是否缓解仍待观察。

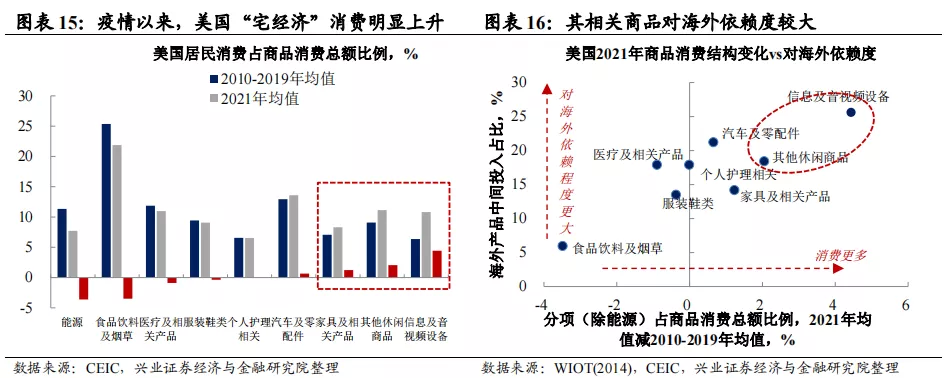

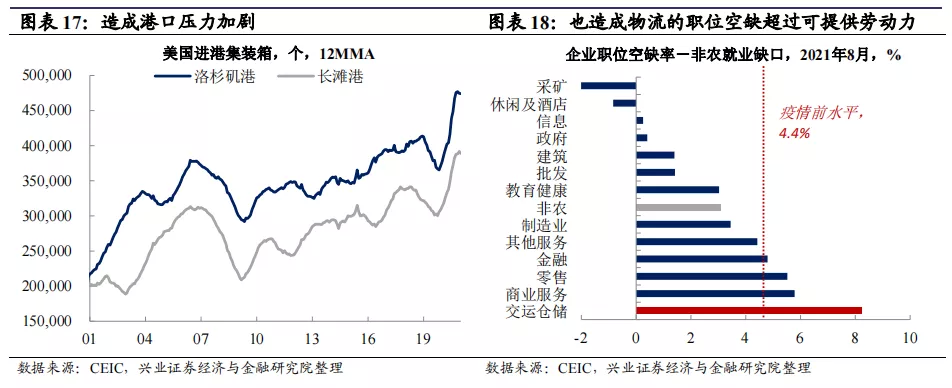

往后看,供给压力短期或仍维持高位。疫后美国“宅经济”消费增多,对海外依赖度上升,港口压力加剧,同时也造成物流行业劳动力短缺,往后看:

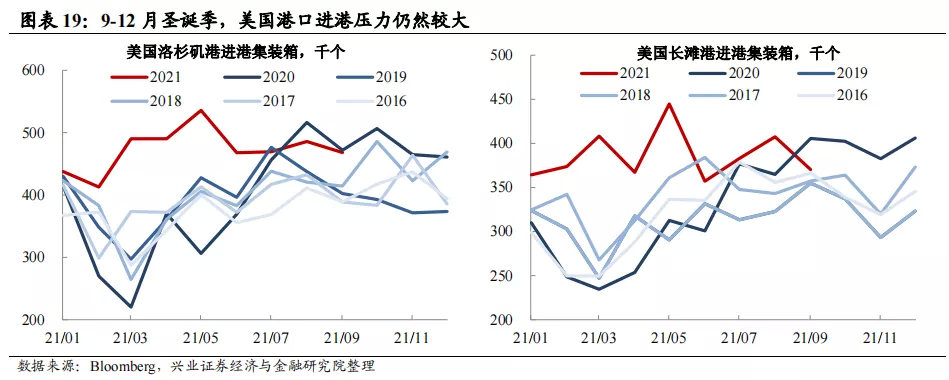

4季度是美国圣诞季,港口进港压力或仍维持高位。9-12月是美国企业的圣诞备货季,通常进港集装箱数量会高于前3个季度,4季度美国港口的进港压力大概率仍将维持高位。

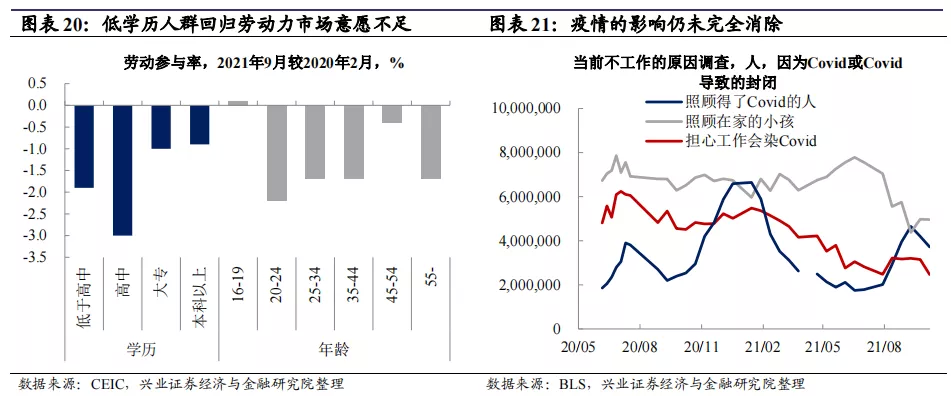

疫情与财政补助对就业意愿的影响仍有长尾效应。虽然疫情的影响正逐渐过去,但仍有相当数量的居民因为担心工作会感染新冠或为照顾家人而选择不工作。因此,虽然疫情以及财政补助的高峰已经过去,但劳动力的回归仍需时间

风险提示:全球疫情恶化超预期;发达经济体货币政策变化超预期。

正文

美国三季度GDP:量缩价涨

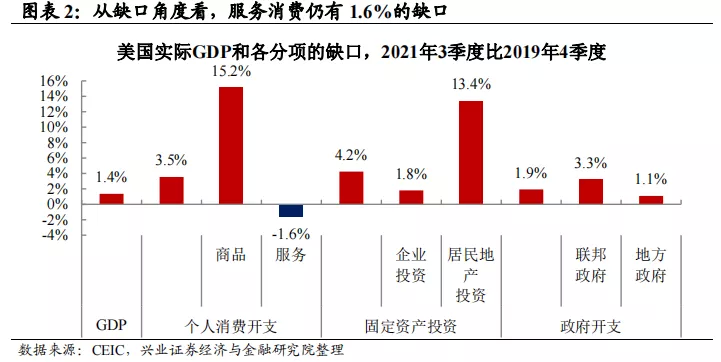

美国3季度GDP增速大幅不及预期,消费是主要拖累。美国3季度实际GDP环比增速2%,大幅不及预期的2.6%,其中消费的贡献从上一季度的8.2%滑落至0.5%,成为3季度GDP增速下滑的主要拖累项。固定资产投资的环比贡献从0.6%滑落至-0.1%,企业投资和私人住宅投资均有所下滑。库存变化的环比贡献虽然上升至1.9%,但主要受基数效应影响,从库存变化的实际值来看,3季度美国库存仍在下降。此外,净出口环比贡献-1.4%,其中进口保持强劲,但出口下滑明显。从缺口的角度看,仅有美国服务消费仍未恢复至疫情前水平,留有1.6%的恢复缺口。

整体看,3季度美国经济呈现量缩价涨的态势,供给制约较为严重。量价拆分来看,3季度美国的耐用品消费、企业库存、居民住宅投资均出现量缩价涨的情况,表明供给约束的影响较大。而非耐用品消费、服务消费呈现量价齐升的状况,相对而言受供给制约影响较轻,呈现供需两旺的态势。整体看,此前美国经济修复的主要动力来源——耐用品消费、房地产、企业补库存,均不同程度的受到供给因素的拖累,其中耐用品消费的供给约束最为严重。

三大分项均明显受到供给侧因素的影响

消费方面,美国此前多轮财政刺激的“余温”尚在,但商品供给不足。3季度美国消费中,服务消费是主要贡献,耐用品消费是主要拖累。耐用品消费的回落一定程度上与财政刺激高点已过有关,但从实际消费量上来看,美国商品消费仍明显高于疫情前水平,其中休闲商品、家具家用设备都超出疫情前水平15%以上,表明即使在大规模财政刺激过去之后,美国商品消费需求仍然保持了相对强劲的水平,这可能与前期由于服务消费受限,美国居民被迫形成的超额储蓄有关。而从量价拆分来看,机动车、家具家用设备和休闲商品均呈现量缩价涨的态势,表明当前制约美国商品消费的因素主要来自于供给端。

库存方面,企业库存名义值与实际值剪刀差走阔,库存实际值仍存在缺口。2021年年初以来,美国通胀水平持续攀升,引发库存水平的名义值和实际值呈现剪刀差的走势。从名义值来看,美国三大产商库存中,制造商和批发商库存快速走高,当前已明显超过疫情前水平,仅零售商库存较为落后,较疫情前仍有明显缺口。但从实际值来看,美国三大产商库存均落后于疫情前水平,而制造商和零售商库存仍处在下降趋势之中。而这背后的原因仍来自于供给端,从美国制造业PMI指数中的供应商交货分项来看,当前美国供应商交货时间处在历史高位,且尚未出现回落迹象。

私人住宅投资方面,购房意愿仍然较强,但住房供给的补充仍需要时间。我们在报告20210518《美国二手房走弱的背后:不想买?买不到!》中提示,美国房地产市场的制约主要来自于供给端,而非需求端。当前来看,美国房屋销售仍维持在2007年以来的高位,强劲需求的刺激下,美国新屋建造中在建的数量大幅上升,但房屋建造从在建到完工短时间内无法完成,完工数量并未随在建数量大幅攀升,这也导致美国房地产市场库存降至历史低位,可供销售月数降至1.5个月以下。而9月房地产销售有所回暖,后续美国房地产市场供给制约是否缓解仍需观察。

往后看,供给压力短期或仍维持高位

疫情以来美国“宅经济”消费增多,对海外依赖度上升,港口压力加剧。从消费结构来看,在疫情叠加多轮财政刺激的作用下,美国“宅经济”相关消费明显增多,信息及音视频设备、休闲商品等耐用品消费占商品总消费的比例上升,而这类型商品更多依赖海外进口。因此,年初以来美国港口进港集装箱数量大幅超过疫情前水平,而这也带来对物流行业劳动力需求的上涨,从美国各行业的职位空缺率来看,仅有交运物流行业的职位空缺率大幅超过可提供的劳动力。

4季度是美国圣诞季,港口进港压力或仍维持高位。由于9-12月是美国企业的圣诞备货季,通常进港集装箱数量会高于前3个季度。因此,疫情以来的消费结构变化叠加圣诞季的季节性因素,4季度美国港口的进港压力大概率仍将维持高位。

而疫情与财政补助对就业意愿的影响仍有长尾效应,劳动力回归仍需时间。我们在报告20211009《非农数据推升类滞胀压力》中提示,虽然补充失业救济已于9月中旬停止,但劳动力回归劳动力市场的速度仍然偏慢,尤其低学历人群工作意愿并不强。此外,从美国BLS调查数据来看,虽然疫情的影响正逐渐过去,但仍有相当数量的居民因为担心工作会感染新冠或为照顾家人而选择不工作。因此,虽然疫情以及财政补助的高峰已经过去,但其影响的长尾效应或仍在发挥作用,劳动力的回归仍需时间。

风险提示:全球疫情恶化超预期;发达经济体货币政策变化超预期。

本文编选自微信公众号“王涵论宏观”,智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP