一个在四季度能够带来超额收益的计算机细分子行业

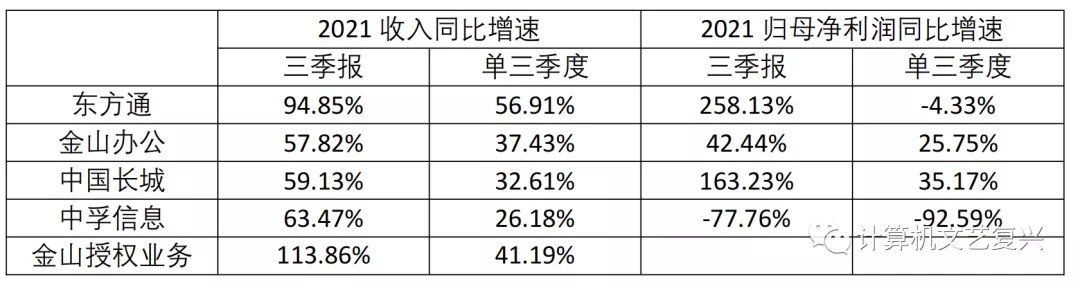

三季度四家信创产品公司收入表现整体尚可,净利润表现有所分化。从收入的角度来看,三季度实际上四家信创产品公司的表现并不差,东方通(300379.SZ)、金山办公(688111.SH)、中国长城(000066.SZ)三季度的收入增速都在30%以上,分别达到56.9%/37.4%/32.6%,金山办公的授权业务是41.2%的增速,表现最差的中孚信息增速也有26.2%。

不过四家公司三季度的收入增速都比整个三季报的收入增速要低,增速相比上半年在下滑,可能在市场上不太讨喜。这主要还是基数节奏的问题,2020年上半年疫情影响太大,政府客户不让进现场,业务无法开展,党政信创招投标拖到7月份才开始,在三季度集中验收,造成基数前低后高。中孚收入增速表现差还有个很重要的原因是监管业务线的一些大项目完工后没在三季度完成验收,要递延到四季度才能确认,所以并不用太担忧全年收入的增速。

从净利润的表现来看,三季度中国长城和金山办公的净利润增速分别为35.2%及25.8%,东方通勉强持平,中孚信息有明显的下滑。这里面中孚信息和东方通净利润的体量比较小(2020年净利润都在2.4亿,而金山和长城的净利润在9亿左右),前三季度的净利润贡献又不到全年的10%,所以一些费用端的异常波动就会对净利润增速造成比较明显的影响,东方通三季度主要是金融信创正式开始大规模招投标,销售费用有很明显的增长,中孚主要是股份支付费用的拖累,但三季度的利润表现对全年的业绩表现并没有太强的指导意义,应该理性看待。

四季度贡献大部分业绩,有机会带来超额收益。四家信创公司的业绩季节性都比较明显,这里面金山因为有较大部分收入是C端订阅带来,季节性相对来说要弱一些,但其他三家的季节性都非常强,2020年这三家公司四季度的净利润对全年净利润的贡献都在90%以上。

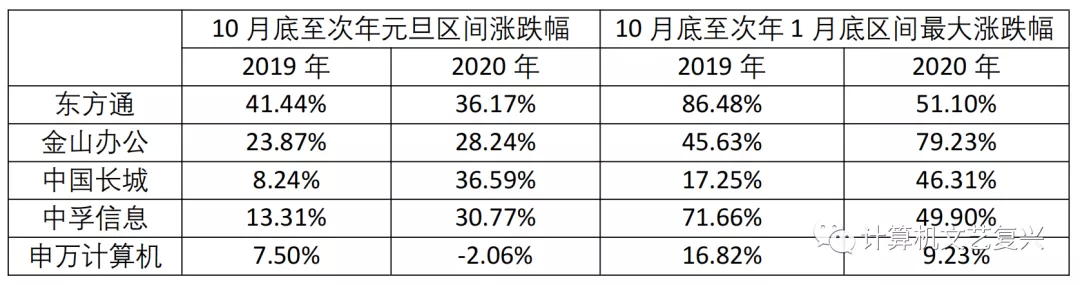

当三季报披露结束后,市场开始关注四季度及全年业绩的增长情况,信创公司经常会带来超额收益。我们统计了2019年和2020年这两年10月底(三季报披露结束)到次年元旦四家公司股价的区间涨跌幅,以及10月底到次年1月底(业绩预告披露结束)之间四家公司股价的区间最大涨跌幅,和申万计算机指数相比,超额收益非常显著。

今年四季度依旧是党政信创业务验收的黄金期,同时还叠加了招投标启动晚了一个季度的行业信创的验收。从四家公司的业务开展和在手订单来看,今年四季度及全年业绩实现快速增长的确定性依旧很高,经历了9月以来股价的持续调整,我们认为四季度几家信创公司很有机会再次创造超额收益,配置价值凸显。

东方通三季报点评

公司收入增长符合市场预期,净利润增长超市场预期。随着党政信创规模化招投标的推进,单三季度公司实现营收1.84亿元,同比增长56.91%,符合市场预期;实现扣归母净利润4612万元,同比略下滑4.33%,实现非归母净利润5222万元,同比增长60.50%,超出市场预期。

收入结构改善提高毛利率,费用管控强化提高净利率。2021年前三季度公司整体毛利率为87.16%,同比提高7.14个百分点,主要因为高毛利的中间件业务收入占比提升。公司强化费用管控,前三季度期间费用率合计为89.07%,同比下滑11.71个百分点,推动净利率提高至9.73%。

中移动定增入股持续推进,金融信创Q4落地有望超预期。9月30日公司答复交易所问询函,进一步细化与中移动集团战略合作的业务细节,目前定增进程正在有序推进中,后续有望直接引入中移动集团作为定增股东,进一步强化产业协同效应。金融信创招投标在三季度大量启动,但在三季报收入贡献中非常有限,四季度随着新项目招投标的批量落地及收入集中确认,金融信创有望驱动公司中间件业务超预期增长。

中孚信息(300659.SZ)三季报点评

收入增速受验收节奏的影响略低预期,全年高增预期不变。单Q3公司实现营收2.57亿,同比增长26.18%,公司信创、监管业务下游客户以政府为主,一方面去年上半年公司业务受疫情影响严重,集中在三季度开始进行验收确认,造成收入基数较高,另一方面今年监管业务线部分单体订单额在2000万以上的大型项目在Q3已经基本完成交付,却还未完成验收,导致部分收入需递延至四季度进行确认。四季度公司将进入验收确认的高峰期,从公司已完工未验收项目及在手订单储备来看,我们预计单四季度公司收入增速将达到56%,继续维持全年59%的收入增速预测。

收入结构改善推动公司毛利率上升,归母净利润位于业绩预告中枢。前三季度公司毛利率为71.06%,同比提高3.31个百分点,单三季度公司毛利率为71.42%,同比提高4个百分点,其原因在于公司信创、监管等业务的软件平台等产品销售收入占比进一步提高,项目集成收入占比下降,全年毛利率预计仍将保持改善趋势。公司今年为巩固现有产品市场地位以及加强对前沿技术产品的研发布局,加大了对销售及研发方面的人员数量及费用投入,前三季度公司销售费用及研发费用同比增速分别达到104.13%及109.77%,保持了较高增速;同时公司由于实施2020及2021股权激励计划,今年前三季度公司股份支付费用约4600万,相较去年同期增加2154万元,二者共同拖累了三季报利润表现,若均加回股份支付费用则前三季度归母净利润同比增长约14%。

公司监管业务发展态势良好,未来落地有望超预期。今年党政外网监管平台进一步扩大在地市级政府的覆盖率,公司在今年地市级平台超投标中继续保持最高市占率。党政内网监管平台正在加紧标准制定,公司作为核心参与单位,正在积极参与行业标准制定以及部分省级、部委级内网平台的试点项目,预计在明后年内网平台将进入快速建设期。央企国企自监管平台建设需求不断强化,公司在实现全部央企集团总部100%覆盖的基础上,目前正在向央企集团二级单位及省属国企进行拓展。大量已建设完工项目正陆续进入平台升级阶段,以纯软件平台升级为主,项目毛利率有明显提升。因此我们认为公司未来监管业务线营收及毛利率水平均有望超预期增长。

金山办公三季报点评

收入增长略超预期,订阅业务增长提速。单三季度公司实现营收8.07亿元,同比增长37.43%,略超我们预期(前预期增速35%);其中办公软件授权业务营收3.55亿,同比增长41.19%;办公服务订阅业务营收3.89亿元,同比增长56.13%;互联网广告及其他业务实现营收0.63亿元,同比减少27.48%。订阅业务的提速是超预期的核心因素,截止9月30日,公司主要产品月活设备数为5.21亿,同比增长14%,扭转了自2020年3月以来连续五个季度月活同比增速持续下滑的状态,我们认为核心原因有两个,一是2020年前两个季度公司主要产品受益于疫情催生的居家办公需求,月活快速增长,基数较高,而下半年疫情管控后月活增速开始恢复正常,基数较为合理;二是今年二季度公司为提高用户粘性,将免费用户的云存储空间从1G提高至5G,从而推动了月活增长提速。在月活增速回暖的情况下,即使公司并没有在PC端恢复短期会员(即订阅期低于一年的会员)的订阅入口,公司累计付费用户数依旧保持了较快增长,根据我们的模型测算,截止9月30日,公司主要产品累计付费用户数同比增长约30%,与中报增速基本一致,这一点超出此前预期。公司坚持引导用户订阅从随机需求向长期需求转化的策略开始有所收获,这使年费会员和超级会员的占比有所提升,从而推动了C端付费用户ARPU值提升。

净利润表现超预期,公司合理控制了费用增长。单三季度公司实现归母净利润2.99亿元,同比增长25.75%,净利率37.53%,同比下降了3.15个百分点,但环比第二季度提高了7.3个百分点,超出我们预期。前三季度公司毛利率88.23%,同比提高1.38个百分点,相较中报提高0.22个百分点,主要是因为公司高毛利的授权业务及订阅业务收入占比不断提高,2021年三季报公司授权及订阅业务收入占比合计达到89.36%,同比提高6.35个百分点,相较中报提高1.48个百分点。前三季度公司销售、管理、研发费用分别增长69%、95%、35%,相较中报增速均有下滑,三项费用率合计为61.03%,相较中报略微提高了1.44个百分点,公司合理控制了费用增长,预计未来三年公司净利率也将相对稳定。公司按照计划加大了研发投入,前三季度研发人员数量同比增长了60%以上,单三季度研发费用率重返30%以上达到33.51%,连续三个季度提高,预计公司未来仍将加大对协作办公、文档中台等方向的研发投入及人才培养,以保持产品竞争力。

C端用户订阅周期拉长,信创业务逐渐转向年场地授权模式,未来增长有望超预期。过去公司业绩追踪有两个黑盒,一个是C端短期订阅用户数的季度波动,另外一个是数量授权模式下信创业务出货量的季度波动。今年二季度开始公司先从用户付费意愿更强的WPS会员入手关闭了PC端的短期订阅入口,三季度更是进一步关闭了稻壳会员和超级会员的PC端短期订阅入口(WPS会员和超会暂时保留了连续包月订阅入口,但经济性明显不如年费会员),我们认为以上措施在未来的一两年将明显拉高单用户的平均订阅周期,从而提高订阅业务业绩增长中枢。针对党政客户,公司积极引导用户进行云化转型,积极推动公司云端产品与各地数字政府、国资云、政务云的建设相结合,为重点用户上线党政协同办公平台,提高党政用户办公效率,实现办公业务的在线办理、政务办公场景的全打通,我们认为在2025年之前将是党政用户从传统数量授权模式向年场地授权模式及订阅制转型的黄金期,数量授权收入占比在未来几年将不断下降,党政用户的收入持续性将有明显提升。大型企业客户过去对年场地授权模式的接受度更高,在行业信创启动后公司推动部分大型企业客户签订了信创环境下的年场地授权合同,预计未来云化进程将快于党政部门,推动公司业务超预期增长。

中国长城三季报点评

公司收入及净利润增长符合预期。前三季度公司实现营收118.71亿元,同比增59.13%,符合预期;实现归母净利润1.03亿元,同比增长163.23%,略超业绩预告中值,符合预期。

参股子公司飞腾战投引入落地,发展前景广阔。近期公司参股子公司飞腾完成工商变更,阿里、百度、浪潮、紫光、联想等互联网厂商及整机厂商正式入股,在鲲鹏产能、库存受限的情况下,飞腾未来有望在我国Arm生态中发挥核心作用。我们预计2021全年飞腾PC CPU出货量将达到300万片以上,服务器CPU出货量将达到10万片以上,实现营收30亿元,向2024年年营收突破百亿的目标继续前进。

党政信创驱动公司营收快速增长,未来行业信创落地有望超预期。今年公司在党政信创整机中市场份额继续位居最前列,推动公司营收实现了较快增长,我们预期全年信创整机营收将达到40亿元,同比增长67%,成为目前公司收入增长的核心驱动力。公司近期先后中标大唐集团、国家能源集团信创PC项目及中国移动“云能力中心”信创服务器项目,开始在能源、电信业的主流业务中发挥作用,并正式发布市场首款基于飞腾S2500芯片的量产双路服务器,预计未来随着行业信创的快速扩容,公司整机业务的发展将超预期。

本文编选自微信公众号“计算机文艺复兴”,作者:李沐华、朱丽江 ;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP