美联储即将引爆全球流动性拐点,对资产价格有何影响?

摘要

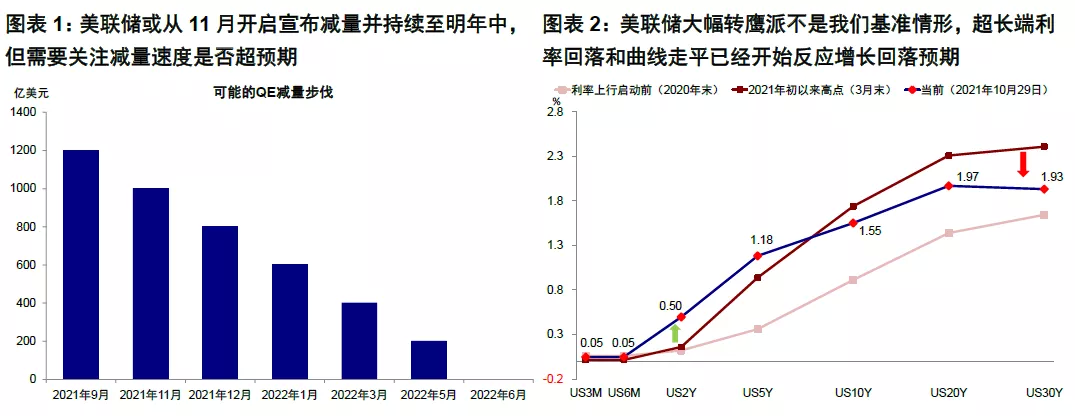

11月FOMC美联储正式宣布减量应该是大概率事件,这已经成为市场普遍共识,按部就班的减量并不存在预期差和意外,这也是我们的基本预期。重点在于速度。鲍威尔在9月FOMC会议透露了可能的速度,即明年年中结束。如果假设从11月开始到明年6月结束,对应每次减少200亿美元。因此超出这一速度的减量可能诱发市场紧缩过快的担忧,进而推升利率和美元,并对成长和新兴造成较大扰动。相反,如果此次没有宣布或者宣布12月才开始,则是好于预期。

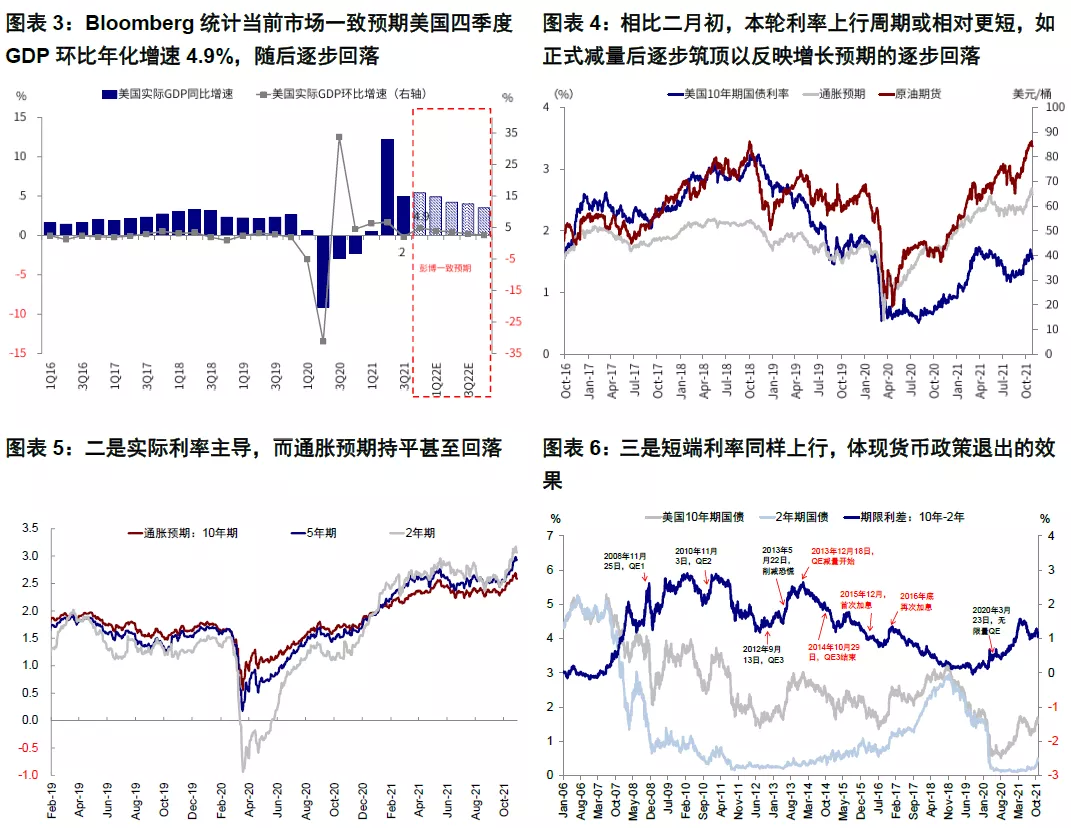

对利率的影响:减量正式开始仍可能在短期内推升利率,特别是因为美联储大规模购买而定价扭曲的实际利率。但在冲高反映完减量这件事的影响后(我们预计10年美债合理中枢在1.8~2%),长端利率或开始逐步筑顶,开始反应在货币政策逐步退出后未来长期增长甚至通胀回落的预期。近期超长端利率回落导致曲线平坦化已经在交易这一预期。

全球流动性拐点:美联储减量开启的长期结果是全球流动性拐点临近。以全球四大主要央行资产负债表的同比变化来表征,我们测算增速拐点可能出现在今年底或者明年初。

资产和资金流向的含义上,流动性是放大器而非决定因素,还需同时叠加增长变量考虑。从历史经验看,在流动性拐点下行叠加增长回落阶段,美元往往偏强,美股仍不错,黄金改善;但新兴市场落后,农产品、原油、工业金属最差。作为对比,同样都是流动性拐点下行,如果PMI上行,那么周期(原油和工业金属)要明显更强,美元指数、国债和黄金等避险资产更差,这也恰恰说明起到决定作用的并非流动性的拐点,而是增长环境,只不过流动性放大了影响。

本周焦点:美联储减量即将开启,全球流动性拐点临近可能意味着什么?

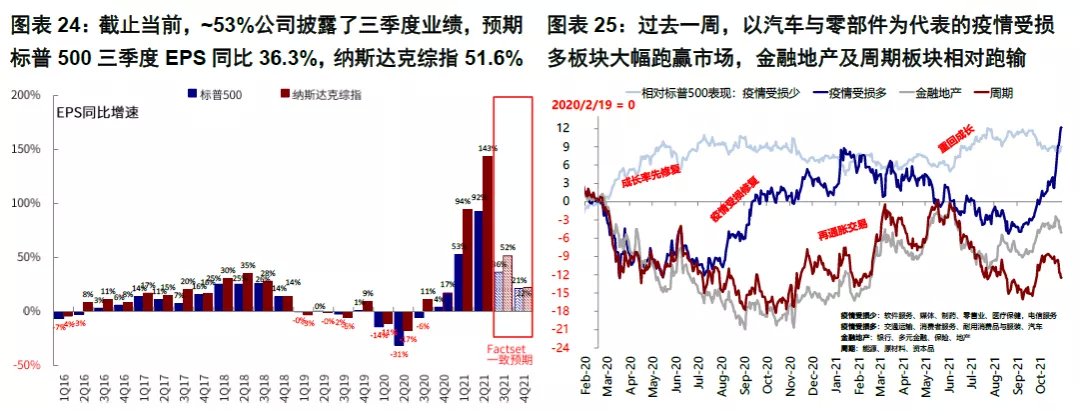

尽管面对持续的通胀担忧、美联储减量临近、三季度GDP低于预期等各种“麻烦”,上周美股市场依然延续涨势且再创新高,主要是得益于疫情继续改善以及美股三季度业绩持续好于预期。同时,由于主要能源品和铜价格回落,通胀预期带动美债利率下行,特别是超长端国债,进而使得整体收益率曲线走平,隐含了一部分对通胀担忧缓解及长期增长回落的预期。在此背景下,成长风格再度领先,同时叠加美元走强,也压制了黄金的表现。

上述资产表现与我们在10月配置月报《风险已经有所释放》中提示边际转向积极、不建议追高大宗的看法基本一致;成长风格领先也与我们在《“改进版”美林时钟在当前的应用》中发现的规律契合;同时,我们在《供应瓶颈到底堵在哪?》、《从近期盈利和增长看滞胀担忧》提示了不宜将极端情形下的供应阻塞和通胀担忧预期做线性外推,这从股市整体特别是成长风格10月初以来大幅跑赢的表现中也得到了印证。

接下来,市场的重头戏将是美联储减量。

一、11月FOMC正式宣布减量已是共识,重点在于速度

下周中(11月2~3月)11月FOMC会议上美联储正式宣布开启减量目前来看应该是大概率事件,这一点从9月会议(《9月FOMC:减量可能很快开启》)以来已经逐步被市场消化,后续美联储主席鲍威尔和主要官员的表态更是强化了这一预期,因此11月减量已经成为市场普遍共识,按部就班的减量并不存在预期差和意外,这也是我们的基本预期。

重点在于速度。美联储主席鲍威尔在9月FOMC会议中也透露了可能的减量速度,即在明年年中结束QE可能是合适的。如果假设从11月份开始减量,直到明年6月结束,总共有6次会议,对应每月1200亿美元的购买规模每次减少200亿美元。因此,任何超出这一速度的减量都将是明显超出预期的,可能诱发市场担忧美联储过快减量时为了给后续加息提前打出“富余量”,而紧缩预期的升温又可能大幅推升利率和美元,对成长股和新兴市场可能会造成较大扰动。相反,如果此次没有宣布或者宣布12月才开始减量,则是好于预期,可能推动利率下行和风险偏高提升。

二、减量开启对于利率有何影响?长端利率冲高后或逐步筑顶,开始反映未来增长甚至通胀回落预期

减量正式开始仍可能在短期内推升利率,特别是因为美联储大规模购买而定价扭曲的实际利率(《实际利率持续为负之“谜”》)。但在冲高反映完减量这件事的影响后(我们预计10年美债合理中枢在1.8~2%),长端利率或开始逐步筑顶,开始反应在货币政策逐步退出后未来长期增长甚至通胀回落的预期。

实际上,近期超长端利率(如20~30年国债利率的回落)导致整体收益率曲线明显走平在一定程度上便在交易这一预期。从增长路径上来看,美国当前的增长仍有韧性,甚至四季度可能在三季度因为疫情和供应链紧张造成的低基数基础上出现环比改善,近期疫情和高频指标改善也印证了这一点。不过进一步往前看,明年美国增长相比今年温和放缓也或是大概率事件,补库和增长修复周期接近尾声。

正如我们在《此轮利率上行可能有何异同?》中所述,当前整体增长和政策环境与2月初有所不同,当前更多还未完全计入的是流动性退出的预期。因此,相比2月,后续利率的变化可能呈现出上行周期比较短(正式减量后逐步筑顶以反映增长预期的逐步回落),实际利率主导而通胀预期持平甚至回落(流动性退出预期纠正被严重扭曲的实际利率定价,而通胀预期则很难再出现年初大宗商品在当时增长加速和再通胀预期下的大幅抬升)、短端利率同样上行(体现货币政策退出的效果)这三点不同。

三、美联储减量开启的结果:全球流动性拐点临近

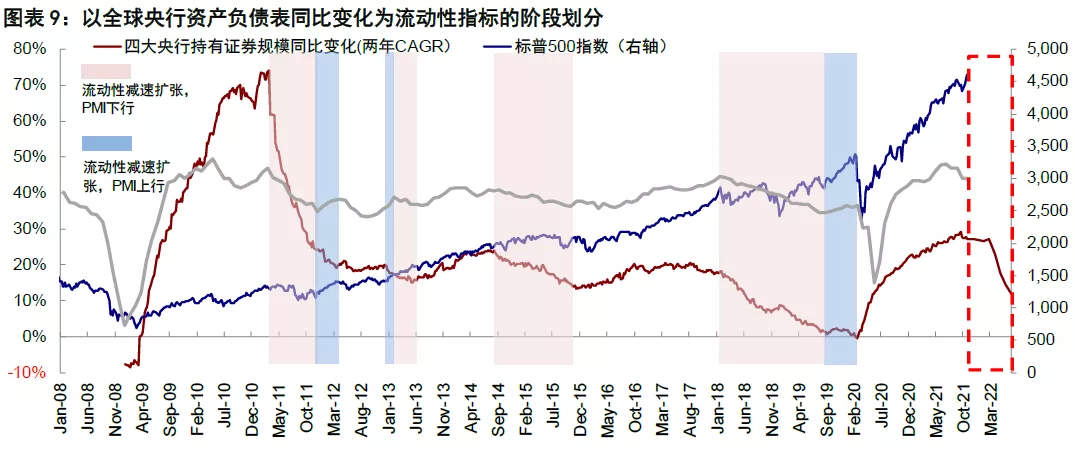

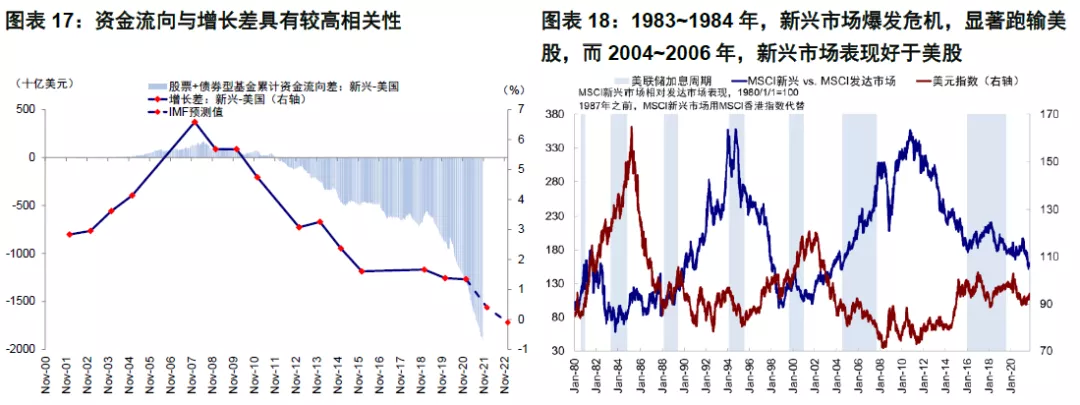

美联储减量开启可能带来的一个结果,就是全球流动性拐点的临近。如果以全球四大主要央行(美联储、日央行、欧央行和英国央行)资产负债表规模的同比变化来表征全球流动性(采用2年复合增速以平滑波动),按照上述美联储减量路径同时结合其他央行的政策前景,我们测算增速的拐点可能出现在今年底或者明年初。

全球流动性拐点的意义从中期来看是重大的,其影响路径是通过利率和资金流向的再平衡。虽然这一变化并非改变资产趋势的绝对主导变量,但会放大目前已有一些落差和错配程度,例如一些新兴市场在内部紧缩、外部经常账户无法快速修复的同时,美联储的政策操作可能会加大其资本账户的流出压力。

通过对比上述流动性指标与发达和新兴市场资金流向情况,我们发现2014年7月流动性拐点出现时,发达市场股市资金仍持续流入,但新兴市场却转为流出;但在2018年初和2011年初同样出现拐点时,新兴市场的流出压力并没有那么明显,2011年时发达市场的流出反而更明显,这也说明决定资金流向的本质上更多是相对的增长落差和投资回报落差。

那么未来流动性拐点出现,将会如何影响资产价格表现?

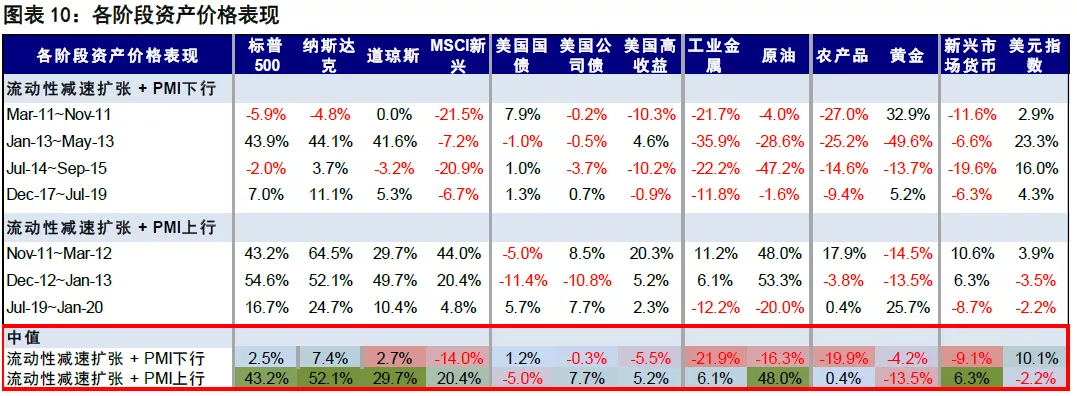

从上述逻辑出发,我们意识到单纯的流动性拐点并不能很好的刻画资产表现决定变量,因此需要叠加增长环境。具体来看,历次流动性减速扩张阶段为2011年3月~2012年3月、2012年11月~2013年5月、2014年7月~2015年10月、2018年1月~2020年1月,同时我们叠加Markit全球制造业PMI,以此组合并观察在流动性减速扩张+增长上行、以及流动性减速扩张+增长下行两个不同阶段的资产表现。具体来看:

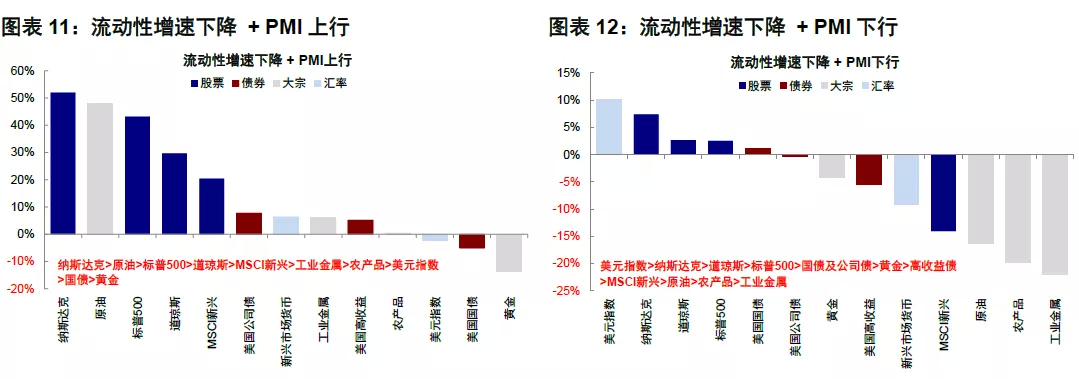

1)流动性减速扩张+PMI下行:美元指数>纳斯达克>道琼斯>标普500>国债及公司债>黄金>高收益债>MSCI新兴>原油>农产品>工业金属。这一阶段整体来看,美元指数往往偏强,美股仍有不错表现,黄金表现改善;但新兴市场落后,农产品、原油、工业金属表现最差。可以看出,这一阶段体现出美国资产的相对比较优势,新兴市场和大宗商品等增长型和风险偏好资产落后,因此可能伴随着资金回流美国并支撑美元指数。

2)流动性减速扩张+PMI上行:纳斯达克>原油>标普500>道琼斯>MSCI新兴>工业金属>农产品>美元指数>国债>黄金。这一阶段整体来看,周期(原油和工业金属)要明显更强,美元指数、国债和黄金等避险资产更差。在这一环境下,新兴市场表现要更好,美元、国债和黄金明显落后。

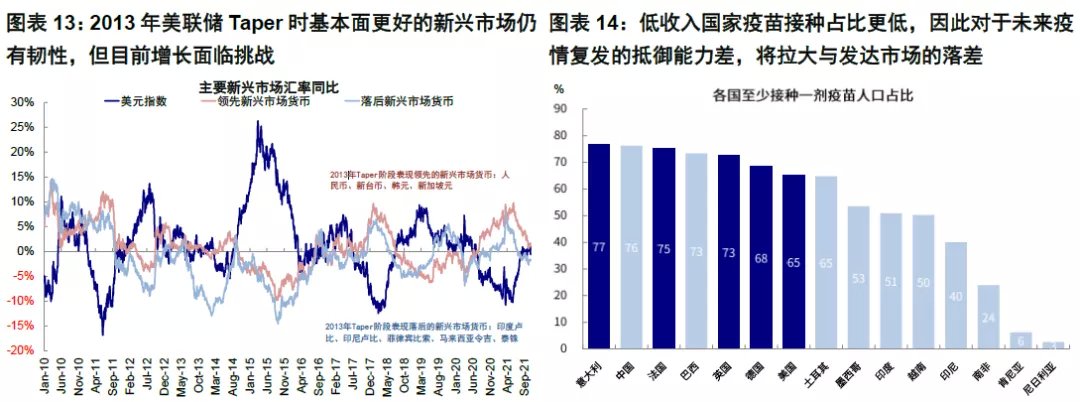

上述两个阶段的对比也恰恰说明起到决定性作用的并非单纯是流动性拐点,而更多是增长落差,只不过流动性的变化会放大影响。因此结合上述历史经验,如果美国增长依然维持韧性、中国增长放缓和新兴市场受疫苗供给不足无法在短期内改变增长落差扩大的局面的话,美国资产和美元可能在一定阶段继续体现其比较优势,而部分新兴市场则可能面临更大压力,直到疫苗接种出现大幅进展或者特效药出现。

四、流动性逐渐退出后,新兴市场如何应对?着眼增长才是扭转压力的关键

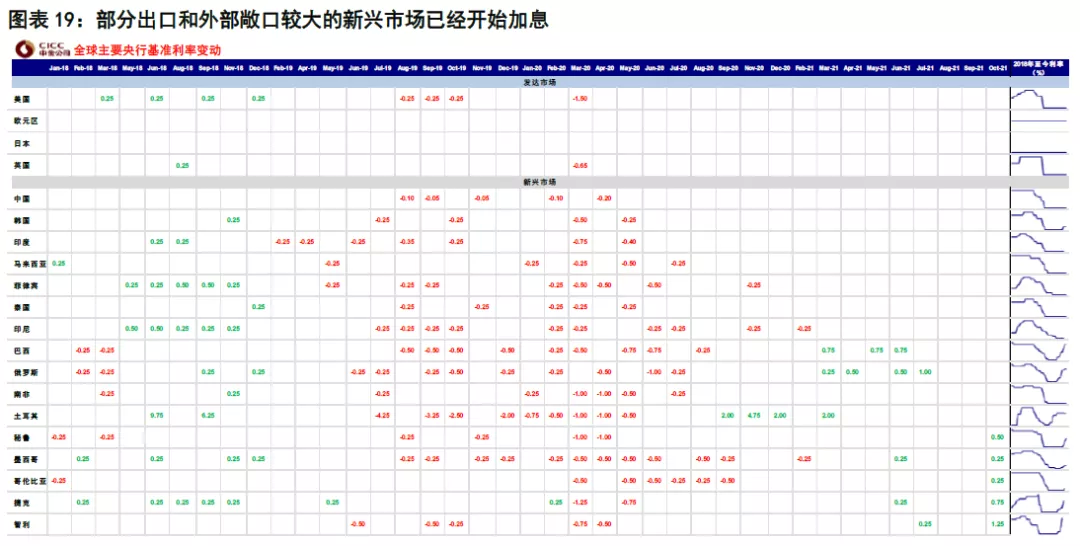

实际上,部分出口和外部敞口较大的新兴市场已经开始加息,但对于新兴市场而言,单纯的应对式紧缩治标不治本,着眼增长的政策(即便与美国错位)才是扭转压力的关键。

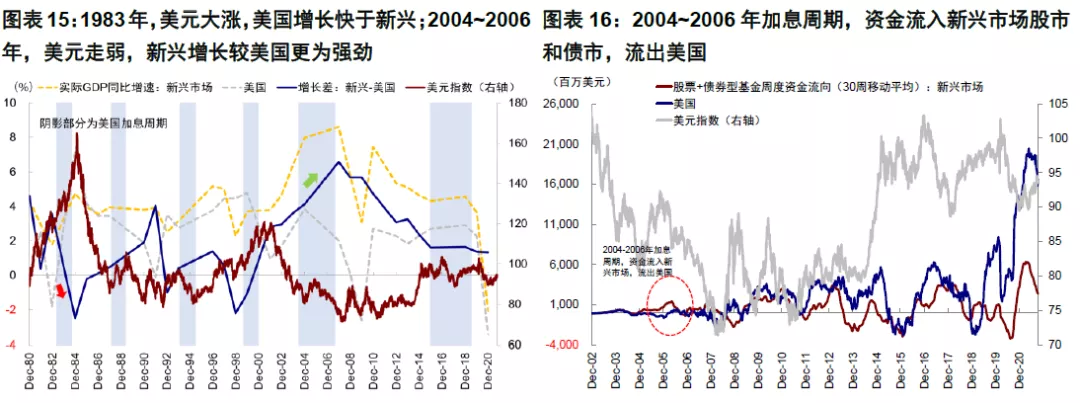

借鉴2004~2006年美联储加息经验,我们发现即便是美联储收缩幅度更快(2年内连续加息17次),由于新兴经济体的增长优势更为显著,因此资金反而回流新兴市场,长周期来看美元也是走弱的;2017年也是如此。但反面的例子就是1983年~1984年的加息周期,美元大幅走强、新兴市场甚至爆发危机。2018年亦是如此。

市场动态:通胀预期带动利率回落、曲线平坦化,成长再度领先;美国三季度GDP不及预期,关注FOMC会议

►资产表现:股>债>大宗、利率回落、曲线走平、成长再度领先

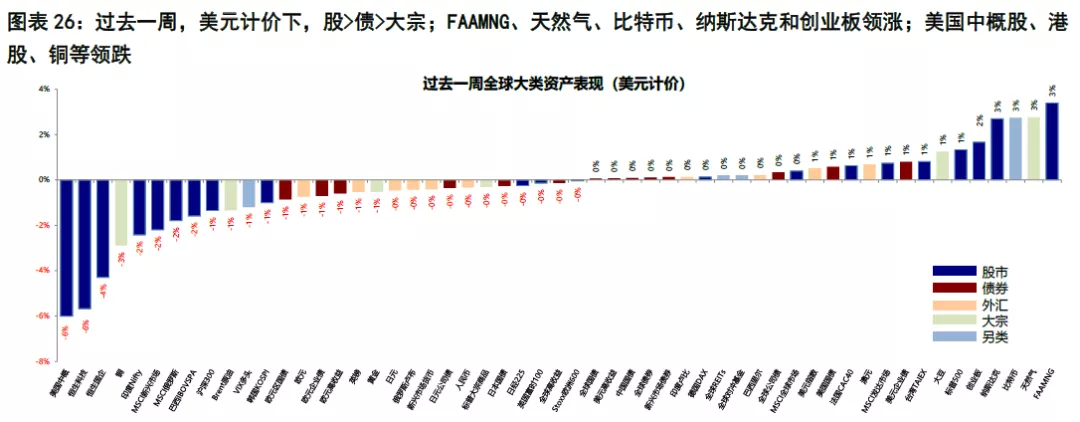

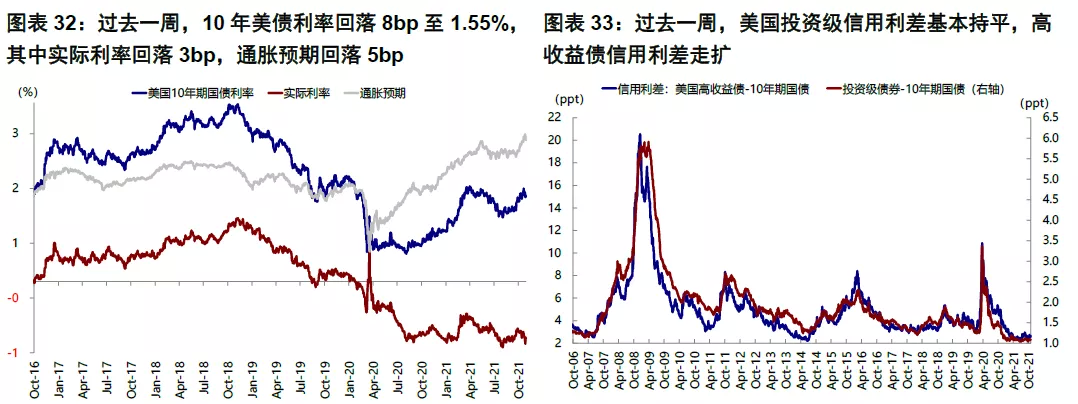

过去一周,美元计价下,股>债>大宗;FAAMNG、天然气、比特币、纳斯达克和创业板领涨;美国中概股、港股、铜领跌。利率方面,过去一周,10年美债利率回落8bp至1.55%,其中实际利率回落3bp,通胀预期回落5bp;长端利率回落带动整体收益率曲线平坦化。风格方面,过去一周,汽车与零部件板块(特斯拉)大幅领跑,成长普遍表现较好,但金融地产及周期板块相对跑输,呈现出风格的再度轮动。

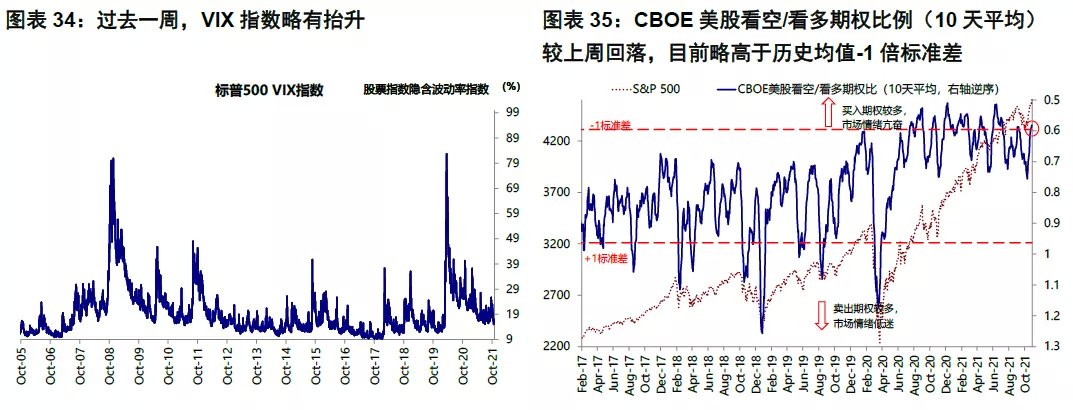

►情绪仓位:美股逼近超买,长端国债转为净空头

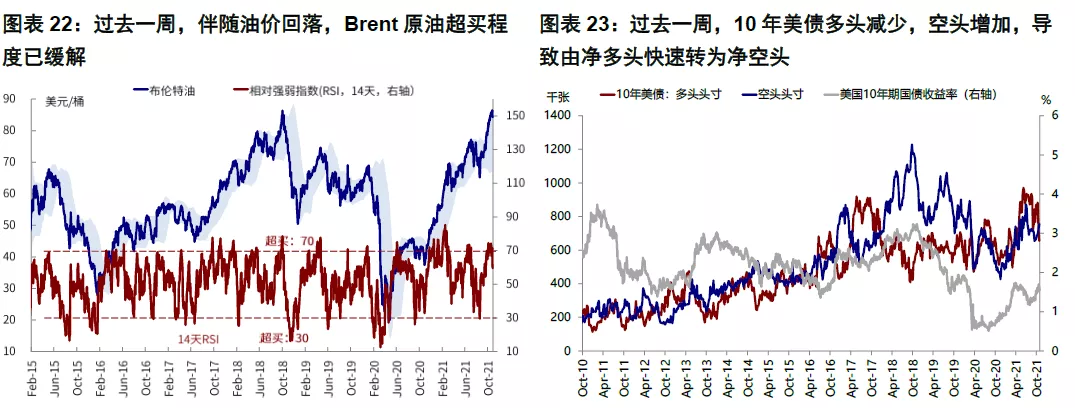

美股逼近超买,长端国债转为净空头。欧美日股市超买程度均抬升,新兴回落,其中美股接近超买区间;黄金布油回落且已脱离超买水平。此外,从仓位上看,10年美债多头减少,空头增加,使得整体快速转为净空头。

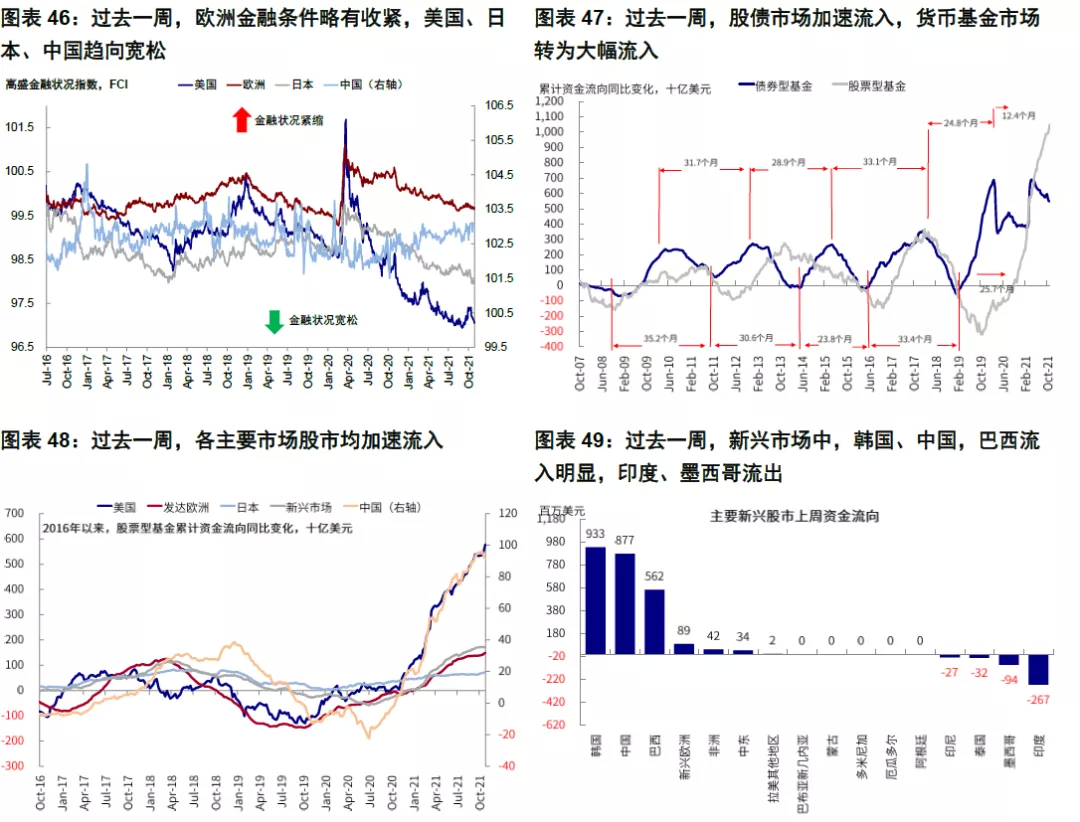

►资金流向:股债加速流入,货币基金转为大幅流入

股债加速流入,货币基金转为大幅流入。过去一周,股债市场加速流入,货币基金市场转为大幅流入。分市场看,各主要市场股市均加速流入尤其是美股,新兴市场中,韩国、中国,巴西流入明显,印度、墨西哥流出。

►基本面与政策:美国三季度GDP不及预期,四季度有望环比改善

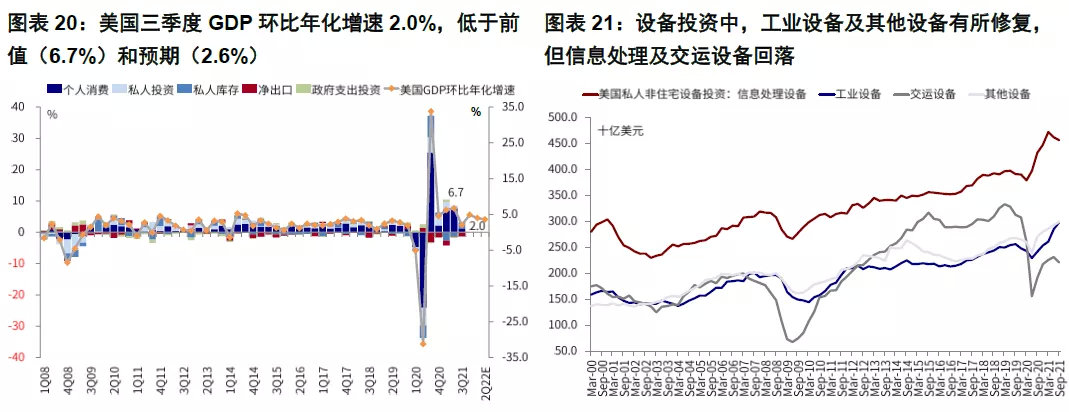

美国三季度GDP不及预期,四季度有望环比改善。美国:三季度GDP环比回落明显,但四季度有望改善。三季度实际GDP年化环比2.0%,低于前值(6.7%)和预期(2.6%)。分项来看,个人消费支出年化环比从12.0%降至三季度的1.6%,净出口从7.6%降至-2.5%。考虑到7~8月明显升级,三季度经济活动放缓对市场而言已经不算新消息。相比之下,随着9月以来疫情的逐步改善,经济活动的高频指标修复,反而可能为四季度的增长提供一个环比低基数,因此四季度有可能出现环比加速。此外,9月核心PCE同比3.6%,与前值持平且低于预期,环比0.2%,较前月的0.3%有所下降,且略好于预期。

欧洲:欧洲三季度GDP同比较前月回落,通胀压力升温。增长方面,欧元区三季度GDP同比3.7%,低于前值(14.2%)但高于预期(3.5%),欧洲主要经济体德国和法国三季度GDP同比同样回落,德国符合预期,法国高于预期。价格方面,德国10月CPI同比4.5%,较前月的4.1%继续抬升且高于预期,法国类似。

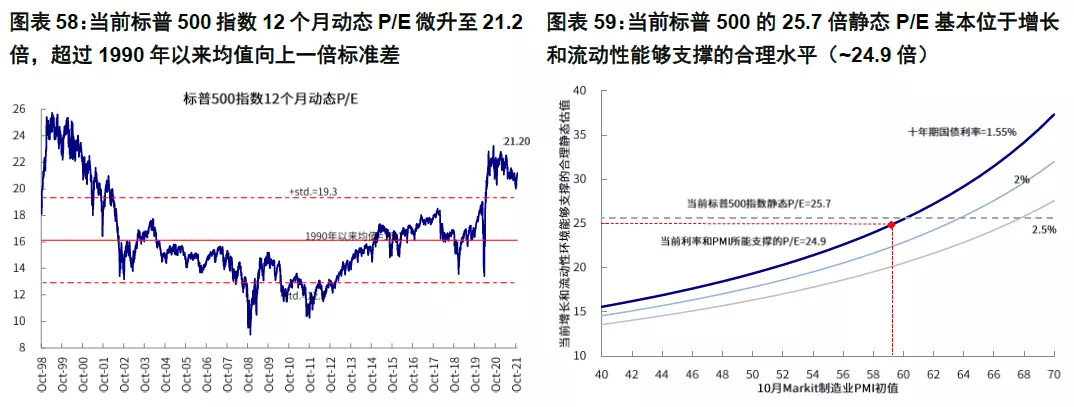

►市场估值:估值略高于合理水平

当前标普500指数25.7倍静态P/E,略高于增长(10月Markit 制造业PMI=59.2)和流动性(10年美债利率1.55%)能够支撑的合理水平(~24.9倍)。

本文编选自微信公众号“Kevin策略研究”,作者: 刘刚、李赫民等;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP