选股的等边三角形法则:估值、成长与护城河

本文选自“雪球”,作者:托尼张。

“多数人喜欢成长,但我喜欢门槛。成长是未来的,难预测;门槛是既成的,易把握。高门槛行业,新进入者难存活,因此行业供给受限,竞争有序,有利于企业盈利增长。低门槛行业,行业供给增长快,无序竞争,谁也赚不到钱。”——高毅资产 邱国鹭

选股是投资的基石,没有成功的选股就谈不上成功的投资。但选股又大概是世界上最复杂的活儿了吧!既要对过去进行统计和总结,又要对未来发展有着清晰的展望。一位实业家只需要对自己所在行业把握透彻,但一位投资家却需要对各行各业的发展情况进行动态的了解。删繁就简,如何从纷杂的表象中去掌握事物的本质呢?有没有一些简便易行的标准或法则能够普遍适用于选股呢?笔者在此简要介绍一下选股的“等边三角形法则”——估值、成长与护城河(如下图所示),并结合具体的公司分析案例来进行阐述。

一、估值

任何不谈估值的投资都是耍流氓。霍华德·马克斯在《投资最重要的事》一书中提到:“买好的不如买得好。”再优秀的公司,如果买入成本过高,也难免要忍受长时间的去泡沫过程。我以A股市场上的招商银行为例:

如下图所示,从2007年到2016年这段时间里,招商银行的净利润水平始终呈现出良好的增长态势,从152.43亿增长到620.81亿,公司年化净利润增长率为16.88%,经营业绩非常优秀。但如果在2007年买入招商银行的话,当时公司股价为21.70元(2007年收盘价),截止到2016年公司收盘价为17.60元,长期投资招商银行的投资者不仅没有得到任何收益,反而仍然处于被套的尴尬局面。解释这种股价和业绩长期背离的秘密在于公司的估值。

如下图所示,2007年招商银行市盈率达到20.86倍(以当年收盘价除以当年每股收益),此后市盈率长期处于10倍以下,甚至出现过4倍左右的极端估值。2005-2007年的牛市热潮将招商银行的估值抬得过高,以至于后来漫长的降估值过程抵消了公司盈利的增长,表现在股价上仍然没有超越2007年的高点。可见公司估值的高低对中长期投资而言的意义有多么重大。

彼得·林奇曾经说过:“如果关于市盈率你只记得一条,那么就是永远不买市盈率过高的股票。”这一原则放诸四海而皆准。20世纪70年代的美国“漂亮50”行情,一度将麦当劳、雅芳和宝丽来等蓝筹股的估值抬高到50倍-70倍,在随后的熊市里股价暴跌了65%以上,并不是说麦当劳等公司本身的经营出现了大问题,纯粹是过高的估值难以维持。

二、成长

成长是资本市场追逐的永恒主题,有不少投资者为了追求成长而放弃估值,他们当中有的人成功了,但大多数人还是失败了,因为成长属于未来的范畴,没有人能准确预测未来。例如上世纪90年代的四川长虹,2007年的苏宁云商,以及2012年的洋河股份,这些股一度都被认为是成长的典范,能够永远保持一定的前进速度。但在洋品牌、电商崛起和行业产能过剩的冲击下,公司的成长性被市场证伪,那些买在最高点的投资者至今难以解套。

不谈估值只谈成长无异于耍流氓。正如引言中邱国鹭所说的,成长是未来的,难以把握。如果要在估值和成长之间进行选择,我宁愿首先选择估值,低估值、高股息的公司本身就像一张债券,而且这张债券的收益率更高,天生附有看多期权。前些年被市场认为是成长典范的乐视网、网宿科技纷纷倒下,当成长性不再,高估值股将面临惨烈的戴维斯双杀。在保证估值的基础上,然后追求适当的、确定性的成长才是具有安全边际的做法。

三、护城河

除估值和成长以外,护城河才是笔者重点要说的。有一派投资者非常机械地套用彼得·林奇的PEG理论,也即净利润增长速度大于市盈率的,他们便认为估值较低或合理,值得买进。比如一家公司的市盈率是30倍,而过去三年净利增速平均为40%,便称之为低估值、高成长。用这种方法进行选股的人,本质上是成长型投资,但他们只注意到过去的增速,而没有注意到未来增长速度的保证。一家企业如何才能保证未来成长的确定性呢?如果未来的成长无法保证,过去的辉煌只能代表过去,不构成任何的当下买进理由。答案在于护城河(或壁垒)。

没有护城河(壁垒)的成长同样是在耍流氓。例如当年的光伏产业,起初整个行业增长非常快速,但随着行业蛋糕越来越大,进入该行业的竞争者也越来越多,产能从供不应求发展到供大于求,导致企业之间打起了价格战,最终每家企业分到的蛋糕都比过去小得多。手游行业也同样如此,尽管手游行业的总体增长非常快,但市面上有上万个手游app,许多手游企业都处于无利可图的境地。

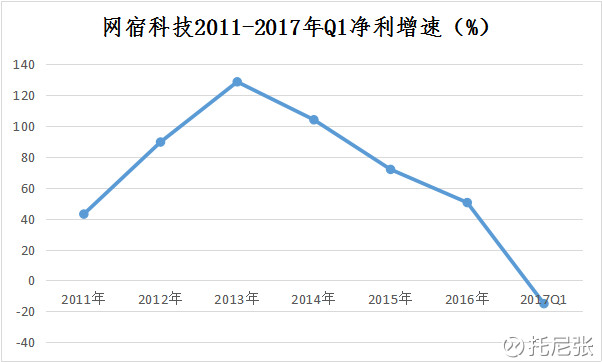

以国内CDN业务曾经的寡头网宿科技为例:如下图所示,国内CDN业务市场规模快速增长,从2010年以来保持50%左右的增长速度,行业发展势头非常良好。作为曾经的CDN业务寡头,网宿科技从上市以来就受到投资者追捧,被认为是创业板的成长标杆。大幅增长的公司利润摊低了估值水平,表面上看29倍的市盈率,结合过去三年74%的年化复合增长,简直是最优秀的成长股。事实上不少的投资者都把网宿科技当成是低估值、高成长的典范。

但是公司发布了一份令人失望的2017年一季度业绩预告:一季度盈利1.69亿元至2.42亿元,同比下滑0%-30%,终结了此前净利润持续攀升的态势。公司对此解释的主要原因是:国内CDN市场竞争激烈,市场价格明显下降,从而导致公司毛利率下降。与此同时,公司股价从去年7月的高点76.50元一路下跌至45.57元,投资者愁云惨淡。

确实,单纯从估值和成长来看,公司是一个非常优秀的标的,但投资者在此忽略了一个最重要的因素:护城河(壁垒)。公司CDN业务的护城河(壁垒)何在?公司如何保证未来持续优秀的成长性?事实上,在互联网领域是典型的“赢者通吃”,国内几大互联网巨头,例如BAT等等早在2014年便已进军CDN业务,依靠其综合的技术优势、强大的降价能力和广泛的市场基础,其他互联网企业都面临逐渐萎缩的市场份额。2015年5月,阿里云高调宣布“腰斩”CDN市场价格,杀传统CDN厂商一个措手不及。此后,腾讯、百度以及一众中小CDN企业纷纷跟进“降价”营销,但作为行业龙头的网宿并未跟进降价。2016年,CDN市场出现普遍降价潮,过去一年里阿里云曾17次下调价格,核心云产品最高降幅达50%;腾讯云CDN降价25%,乐视云直接推出CDN免费服务等。在阿里云挑起的价格战中,网宿科技所倚重的CDN业务蛋糕因为互联网巨头的介入而被分食抢夺,失去了护城河的网宿科技犹如一座毫无防守的空城,这才是导致股价暴跌的根本原因。

如下图所示,事实上从2014年以后,网宿科技的增长速度明显放缓,但市场主流观点依然认为能保持30%以上的增长,结果一份利润下滑的业绩预告犹如一锤砸懵了投资者。对于这样一个竞争加剧、没有护城河的行业,公司的成长是很难有保证的,正如彼得·林奇所言,他更青睐于稳定增长甚至是零增长行业中的成长股。很多人只简单的学会了PEG,学会了低估值+高成长这样一种粗放的数学比较,但忽视了从行业及企业的基本面出发,审度公司经营的护城河及壁垒。

四、总结

细心的朋友不难发现,上图的等边三角形以“护城河”为顶,似乎高高在上,比估值和成长更重要。谁说不是呢?估值也好,成长也罢,都能从过去的数据中挖掘出来,但唯有护城河这一项,却需要深刻的基本面分析和敏锐的商业洞察能力。当一个行业没有进入壁垒(护城河)的时候,新进入行业的掘金者就会蚕食原有厂商的市场份额,改变行业的供求结构,最终影响到每一家企业的市场空间和成长能力,也难怪巴菲特将护城河看得如此重要。(编辑:姜禹)

扫码下载智通APP

扫码下载智通APP