国君金工:积极把握疫情消极冲击下的建仓机会

择时观点

核心观点

疫情再爆发引致恐慌性担忧,但其能造成的冲击和持续时间均有限,此时是一个建仓机会。中证1000为代表的小盘股凭借其较分散的存量筹码将有望维持结构性牛市格局。

复盘及后市观点

疫情再爆发,恐慌情绪创造建仓机会。受海外疫情担忧情绪影响,市场再度下行。此前,市场针对经济盈利下修已经形成充分一致预期,且宽货币宽信用的预期格局亦在进程中,我们认为本次疫情对市场更多的是短期情绪影响,造成经济复苏大幅下修的情况出现概率很低。因此, 后市仍将维持震荡格局,短空长多是主基调。值得一提的是,根据历史经验,恐慌性回调后,前期强势板块将会进一步走强,对应行业为泛新能源产业链,风格仍推荐中证1000为代表的小盘成长。

风格及微观结构变化

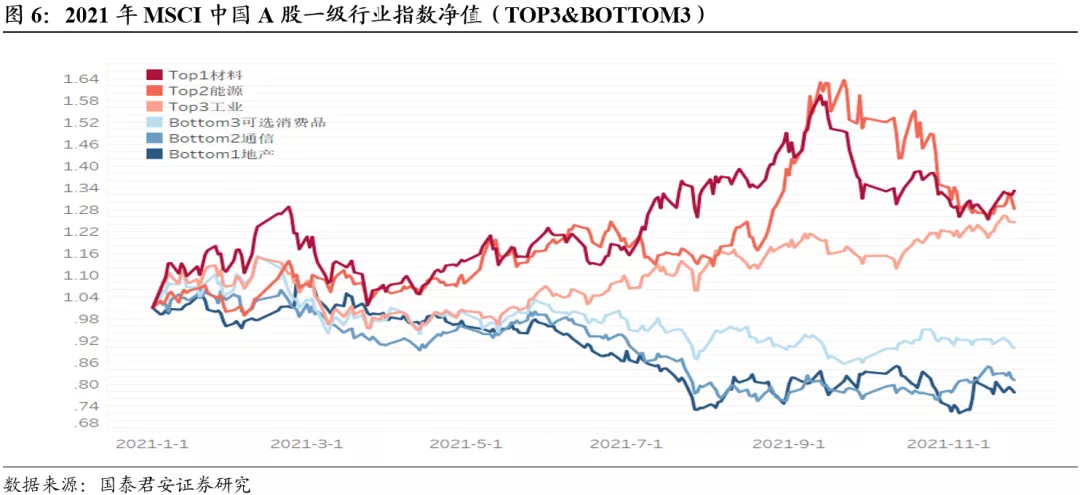

风险偏好上行是中证1000强势的重要推力。11月以来,市场对经济下修预期充分,市场风险偏好重回上行趋势。与此同时,中证1000为代表的小盘成长风格显著走强。一方面,在货币信用宽松预期下,成长风格相对价值风格在历史上就存在大概率强势的现象。另一方面,小盘股在经历过去5年惨淡行情后,筹码集中度较低,此时卖出压力显著小于核心资产等大盘蓝筹股,其更容易形成资金单边流入的格局,形成结构性牛市。

板块配置

上游周期品出现短线机会,泛新能源产业链仍是长期方向。上游周期品板块尤其是有色、煤炭行业在上游大宗商品大跌背景下出现超跌行情,短期有反弹机会。过去一周,周期上游板块受到公募机构大幅加仓,由10提升至15%,值得小仓位参与钢铁ETF、有色ETF。此外,能源转型仍是当下市场最认可的主线,只不过其内部出现较强的轮动和延伸。在新能源车、光伏、风电等子行情出现大幅上行后,汽车电子相关新能源车配套产业迎来补涨,推荐关注智能汽车ETF。

01择时

市场情绪指数

上周疫情再爆发出现短暂恐慌,剔除上市未满20交易日个股后,全市场仅71只股票涨停,15只个股实现连板,其中三连板个股5只,三连板股票以ST股居多。市场炸板率44%相对历史偏高,其中两股变盘最为严重,中辰股份最终尾盘收跌、睿昂基因收长上影线;而热门概念股璞泰来午盘涨停打开,经激烈多空博弈,最终以9.72%涨幅收盘。涨停个股中63%个股为所处细分行业唯一涨停股票,打板股分布较为分散。

微观市场结构择时

知情交易者活跃度指数自9月17日发出看空信号,目前知情者交易有进场趋势。

02行业与风格

风格收益

上周长期反转、波动率、贝塔和盈利能力风格收益较高,中小市值风格继续占优,动量风格仍为负收益。残差波动率因子估值分位数较高。

美股:盈利延续,价值回暖;

港股:价值成长盈利回调;

台股:盈利回调;

日股:大盘占优,盈利回调;

韩股:盈利成长占优;

整体来看,风格表现相对分散。

行业与热点主题

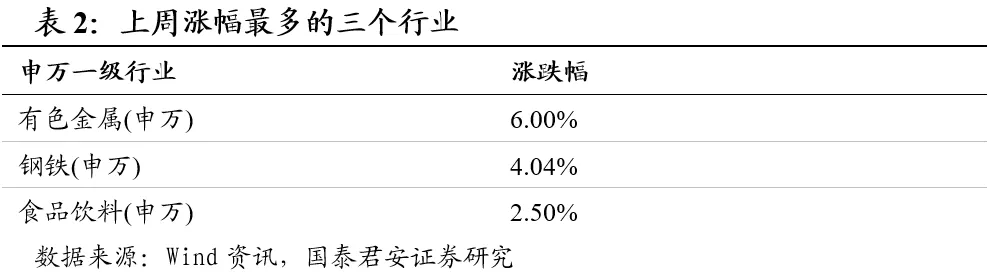

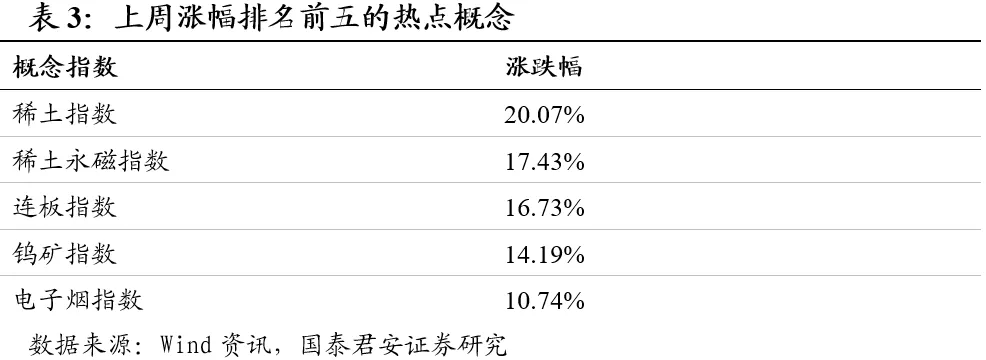

上周,有色金属、钢铁和食品饮料上涨最多;板块方面稀土指数、稀土永磁指数、连板指数、钨矿指数和电子烟指数等相关板块上涨最多。

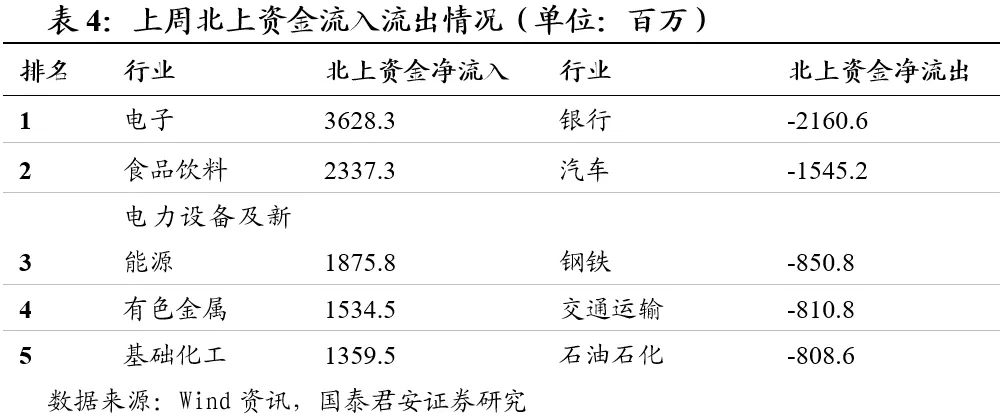

上周北上资金大幅流入。在行业方面,电子、食品饮料、电力设备及新能源、有色金属和基础化工等板块净流入资金最多,银行、汽车、钢铁、交通运输和石油石化等板块净流出资金最多。

03选股

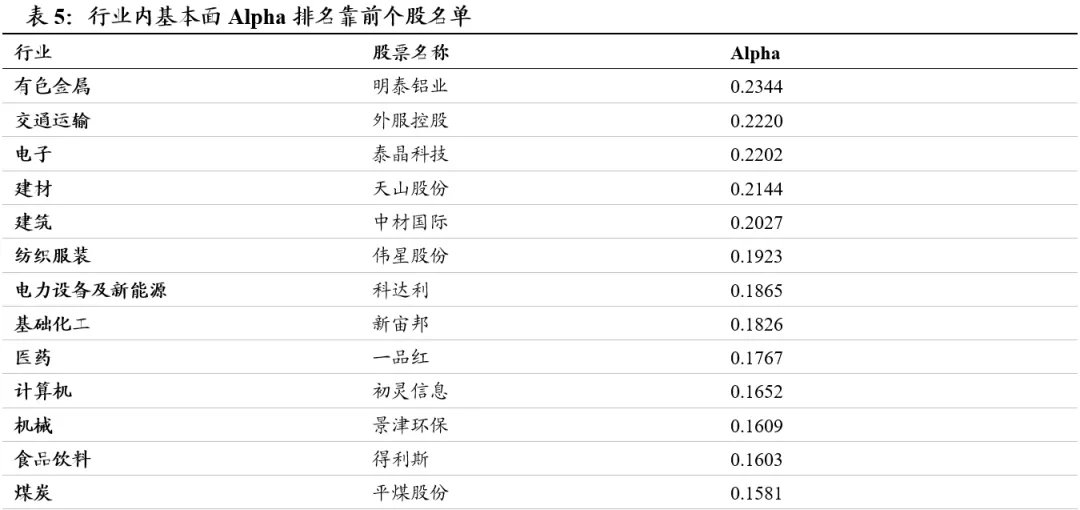

各行业内高基本面ALPHA个股名单

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括明泰铝业(601677.SH)、外服控股(600662.SH)和泰晶科技(603738.SH)等。

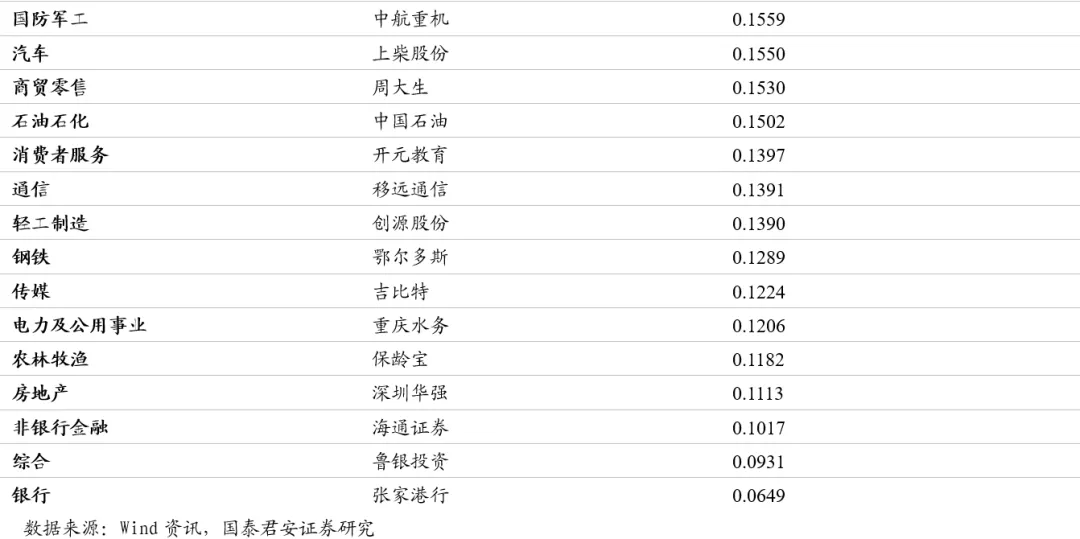

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前十只股票进行组合推荐。本周主要推荐贵州茅台(600519.SH)、中国石油(601857.SH)和国投电力(600886.SH)等:

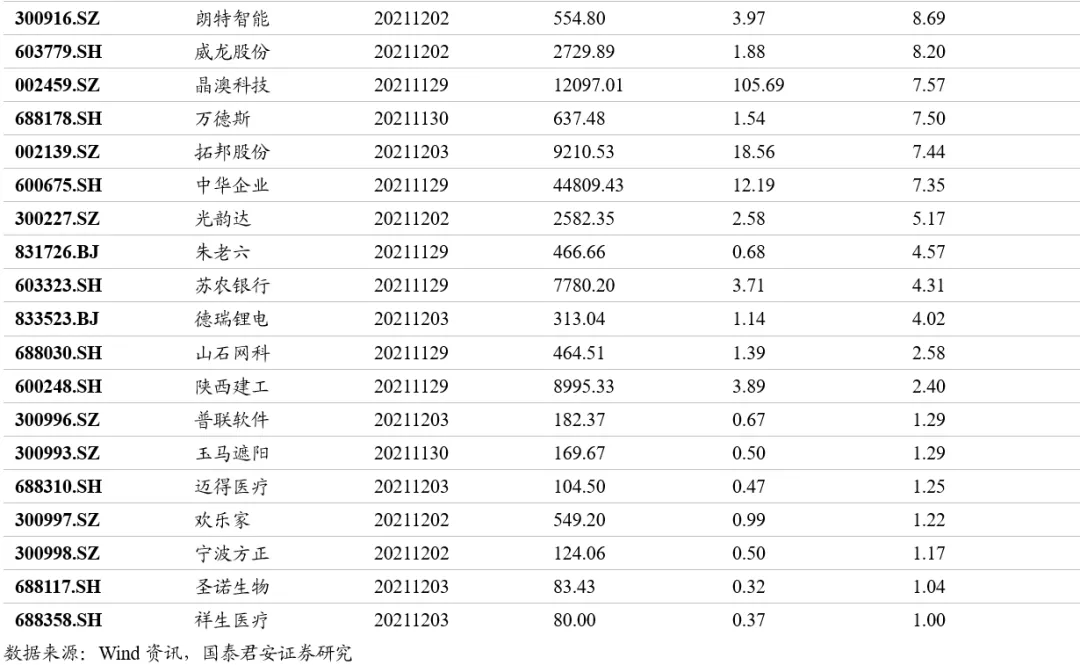

限售股解禁

本周解禁比例超1%共35家,解禁比例超50%共1家,解禁市值较上周减少8.47%。本周重点关注:德众汽车、宇晶股份和健之佳。

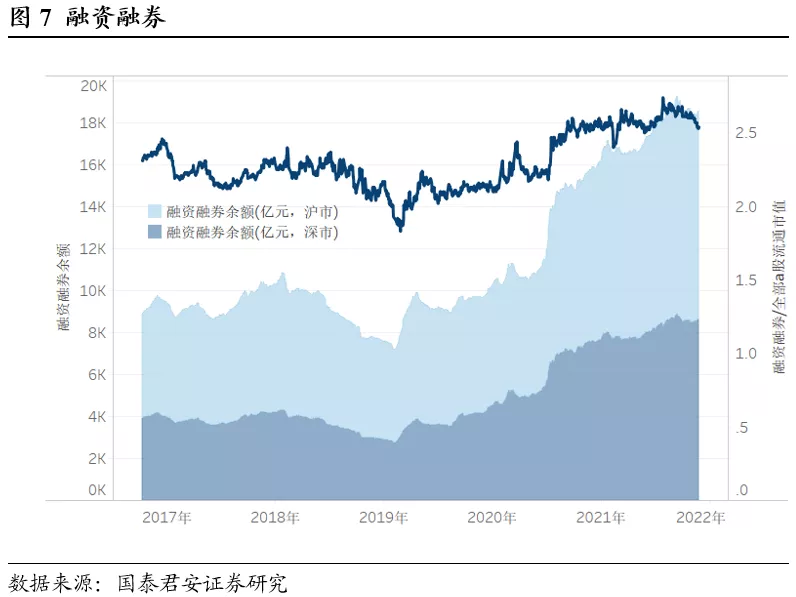

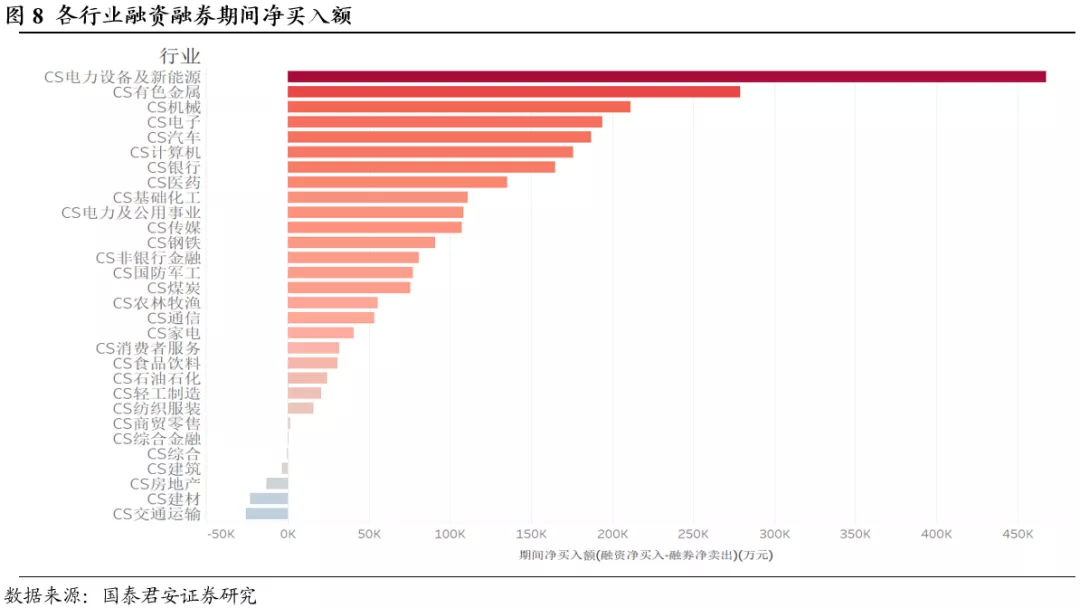

04融资融券

上周两融市场所呈现的特征为:上周融资融券整体规模较上上周有所上升前为18537.54亿元,两融余额相对A股流通市值为2.54%。上周两市融资融券交易小幅上升,相比全部A股的成交额占比为7.86。从整体规模和交易额来看,两融市场整体活力较上上周上升。

上周两融净流入的行业数量增加,其中净流入占比最高的行业为电力设备及新能源、有色金属、机械流出占比最高的行业为房地产、建材、交通运输。

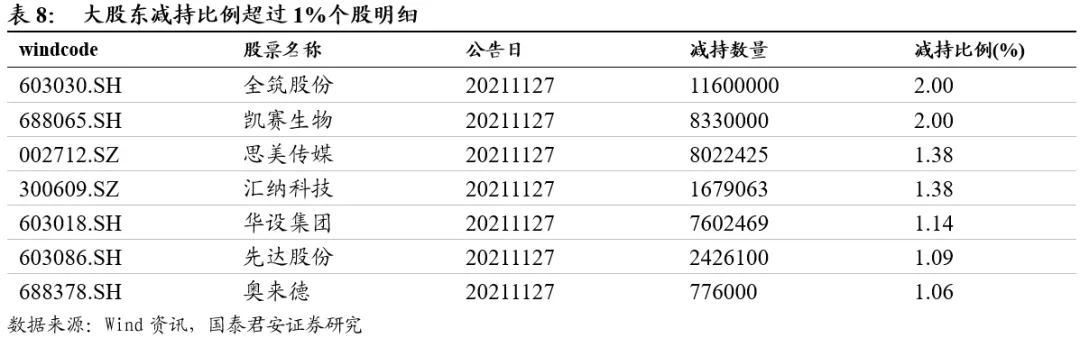

05近日个股公告

减持

其他风险事件

本文编选自“ Allin君行”微信公众号;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP