PMI触底反弹释放了怎样的信号?

国内生产在2021年9月、10月经历了拉闸限电冲击后,11月迎来“喘息”机会,制造业PMI触底反弹。其中,生产端受益于原材料价格下行和限电力度减缓,出现超季节性改善;内需继续受益于企业成本压力缓解预期、外需受益于圣诞用品出口需求旺盛,国内、出口订单均进一步改善,但仍低于荣枯线。非制造业方面,服务业受制于疫情反复表现平淡;建筑业中地产和基建表现分化,整体环比改善。

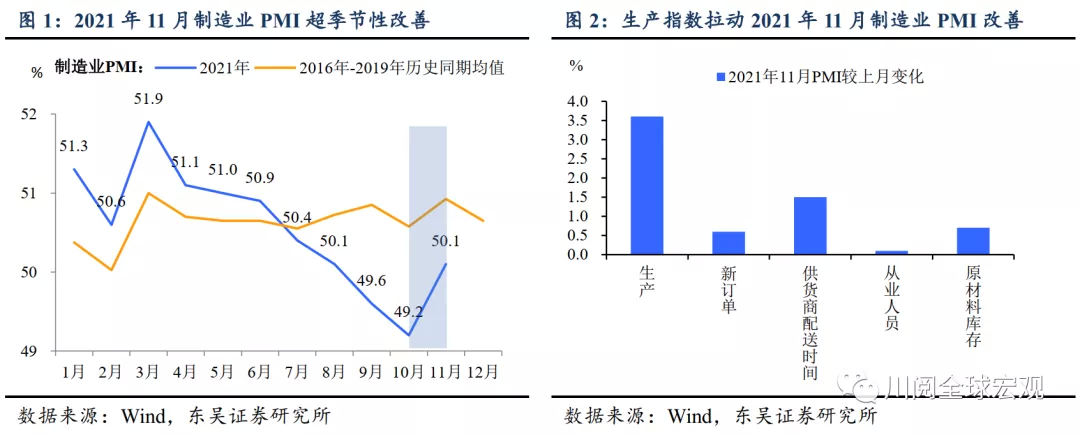

制造业走出生产“逆风”,11月制造业PMI超季节性改善。11月制造业PMI为50.1%,较10月超季节性提升0.9个百分点(图1)。从分项看,除供货商配送时间有所恶化外,生产、新订单、从业人员、原材料库存均有改善,其中生产和原材料库存改善幅度最大(图2)。我们认为这主要是因为

(1)11月北方省份疫情影响供货商配货速度;

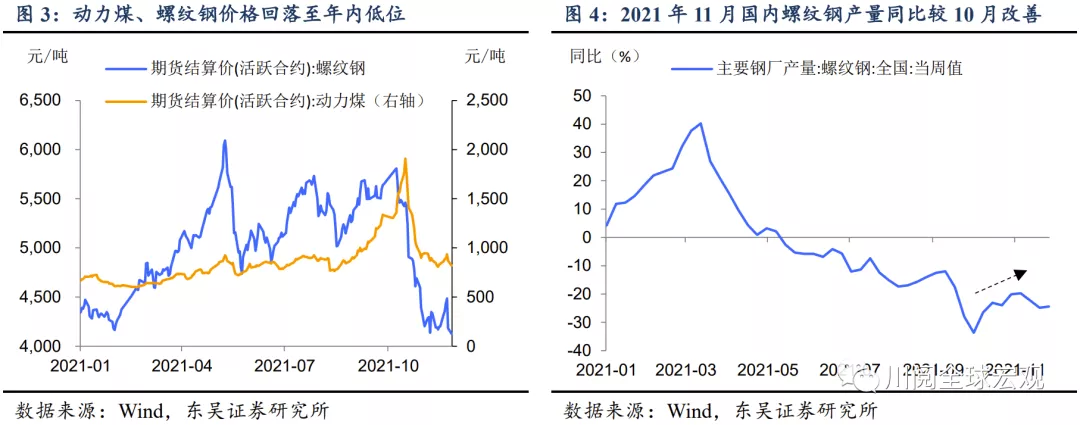

(2)10月PMI生产和原材料库存受供电紧张、原材料价格偏高两重因素拖累,从而形成低基数;而11月以来随着国家打击大宗商品投机行为效果的显现,动力煤、螺纹钢等工业生产主要原材料价格明显回落(图3),螺纹钢产量同比降幅较10月有所收窄(图4)。

需求端,11月国内、出口订单均进一步改善,但仍位于荣枯线以下。11月新订单PMI较10月回升0.6个百分点至49.4%,环比持平季节性。我们认为需求改善受益于原材料价格回落带来的企业成本压力预期的缓解。出口订单超季节性改善。11月新出口订单PMI超季节性回升至48.5%。据港口反馈,11月份圣诞货品出口旺盛,市场预计外贸集装箱出口将好于10月。尽管环比改善,但需求指数仍位于荣枯线以下,反映出国内经济下行压力仍存。

中小型企业受益于进出口需求景气,改善幅度超过大型企业。从企业类型来看,11月大、中、小型企业制造业PMI分别为51.7%、54.8%、48.8%,分别较10月改善1.6、7.3、3个百分点。其中,中型企业改善最受益于进口(环比提升4.6个百分点)和新订单(环比提升2.7个百分点)的改善;小型企业虽然最受益于新出口订单的改善(环比提升5.3个百分点),但PMI仍低于荣枯线,经营状况仍不及中大型企业。

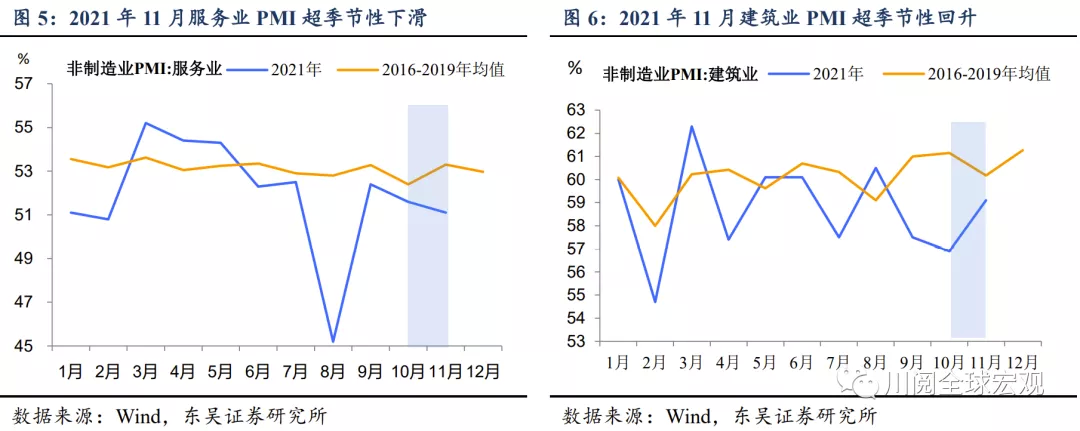

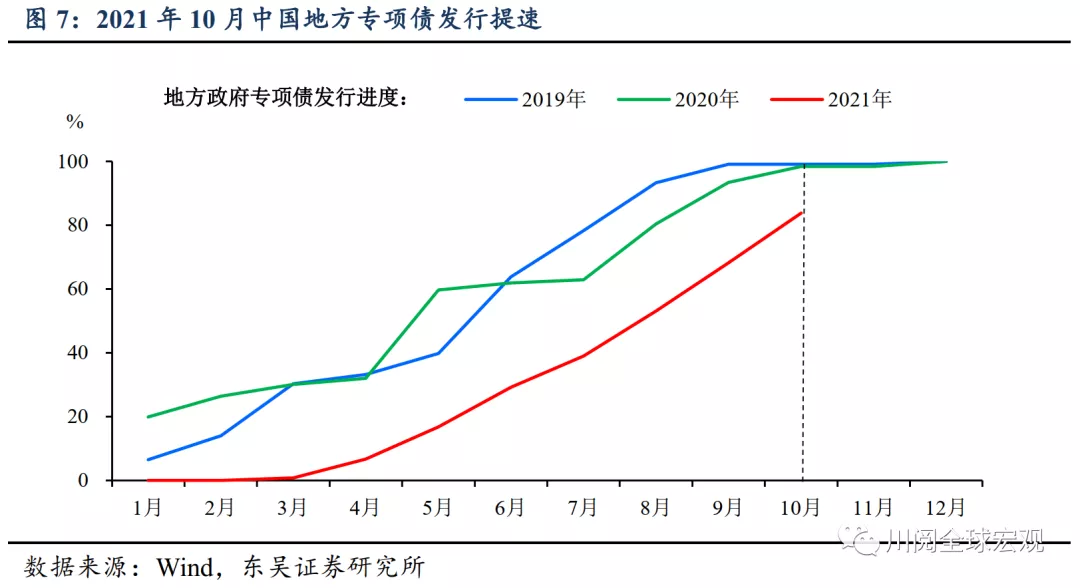

非制造业方面,服务业表现平淡,建筑业受益于需求改善。11月服务业PMI较10月回落0.5个百分点至51.1%,明显低于季节性(图5)(2016-2019年10月环比均值为+0.9个百分点),各分项表现乏善可陈,我们认为主要是因为年末月份本为服务业传统旺季,而当前服务业仍受制于局部疫情反复。地产、基建分化,11月建筑业PMI较10月回升2.2个百分点至59.1%(图6)。分项来看,建筑业中新订单指数改善、投入品价格回落、业务活动预期下降。我们认为新订单指数环比上行受益于专项债发行的加速(图7)(10月底财政部明确表示2021年新增专项债券额度尽量在11月底前发行完毕);业务活动预期指数环比回落则可能受近期全国多地房企预售资金监管收紧影响。

结合11月PMI数据,我们认为四季度来看:

(1)制造业投资有望进一步改善,尤其是出口导向型行业(如通用设备、电气机械、专用设备、汽车制造业)及下游涨价行业(如食品、农副食品加工制造业);

(2)地产投资受监管影响,新开工、施工依旧不容乐观;

(3)基建投资则有望受益专项债发行加速企稳回升。

风险提示:局部疫情扩散超预期;政策变化超预期

本文来源于微信公众号“川阅全球宏观”,作者为东吴证券宏观首席分析师陶川,分析师赵艺原;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP