国盛证券:2022年美联储大概率“先鹰后鸽”

智通财经APP获悉,国盛证券发布研究报告称,美联储宣布加快Taper,每月缩债规模提高到300亿,提前到2022年3月结束购债。会议声明中,对通胀的表述删掉了“暂时性因素”和“允许通胀在一段时间适度高于2%”,反映美联储认为通胀目标已经达成。鲍威尔称通胀和就业进展是加快Taper的主因,尚未决定结束购债和加息之间的间隔,但预计不会太久;可能在实现最大就业之前加息,若经济放缓加息速度也将放缓。下调了经济预期和失业率预期,大幅上调了通胀预期。本次FOMC会议整体偏鹰,但未超出市场预期,鲍威尔的讲话内容反而令市场对货币政策超预期收紧的担忧有所减轻。会议后,市场加息预期变化不大,美股由跌转涨,美元指数和美债收益率均下行,黄金上涨。鉴于美国疫情反弹将拖累就业,同时通胀和经济均趋于回落,预计2022年美联储将“先鹰后鸽”。维持此前判断:2022年美联储大概率加息1-2次,等12月或1月美国通胀出现拐点后,市场加息预期将有所降温。

事件:北京时间12月16日凌晨3点,美联储公布12月FOMC会议决议。

国盛证券主要观点如下:

1、美联储将Taper速度翻倍,预计2022年3月结束购债,通胀表述有明显变化。

>Taper速度翻倍:美联储决定从明年1月开始将缩债规模由150亿提高至300亿,其中国债由100亿提高至200亿,MBS由50亿提高至100亿。照此计算,美联储将在2022年3月结束购债。由于鲍威尔曾在月初的国会证词中表示过将加快Taper,因此这一决定基本符合市场预期。

>会议声明变化:本次FOMC声明最大的变化集中在通胀方面,一是删掉了“暂时性因素”相关措辞,并且删掉了“允许通胀在一段时间适度高于2%”,二是对于利率表述方面,美联储认为“通胀已经高于2%一段时间”,加息只需满足最大就业目标,删掉了“平均通胀达到2%”这一条件,反映出美联储认为通胀目标已经达成。

>鲍威尔发布会要点:鲍威尔称,通胀和就业进展是加快缩债的主要原因,有望在2022年3月结束购债;尚未对停止购债和开始加息之间的时间间隔做出决定,但预计不会太长,可能在实现最大就业前加息;Omicron病毒对经济前景构成风险,但还需要时间来评估影响程度;如果经济放缓,加息的速度也会放缓。

2、美联储下调经济预期、上调通胀预期,点阵图显示预计2022年加息三次。

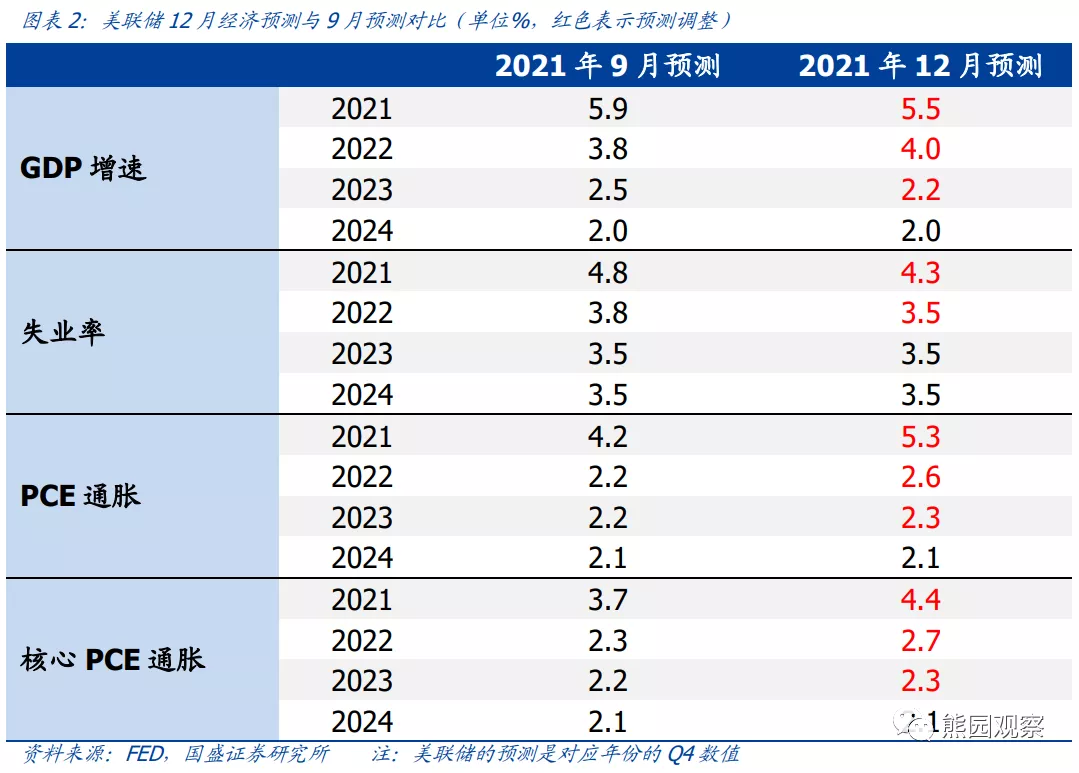

>经济预测:与9月相比,美联储对2021年底GDP增速预测由5.9%下调至5.5%, 2022年小幅上调,2023年小幅下调;对2021年底失业率预测由4.8%下调至4.3%,2022年也小幅下调;对2021年底的PCE通胀预测由4.2%大幅上调至5.3%,核心PCE通胀由3.7%上调至4.4%,2022和2023年也小幅上调。

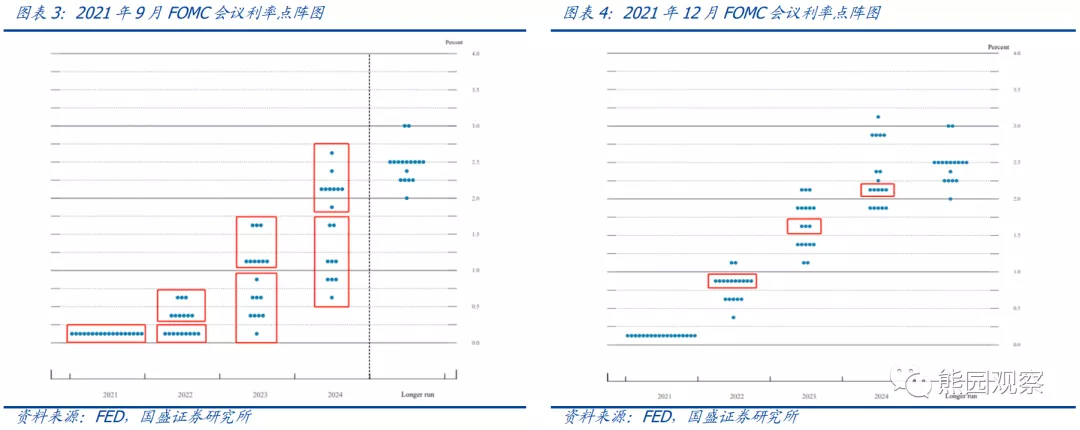

>点阵图:美联储官员预计,2022、2023、2024年将分别加息3次、3次、2次,意味着到2024年底前将有8次加息;此外,所有官员均认为2022年会加息。相比之下,9月的点阵图显示,2022年底前将加息0次或1次,2023年底前将加息3次或4次,2024年底前将加息6次或7次。

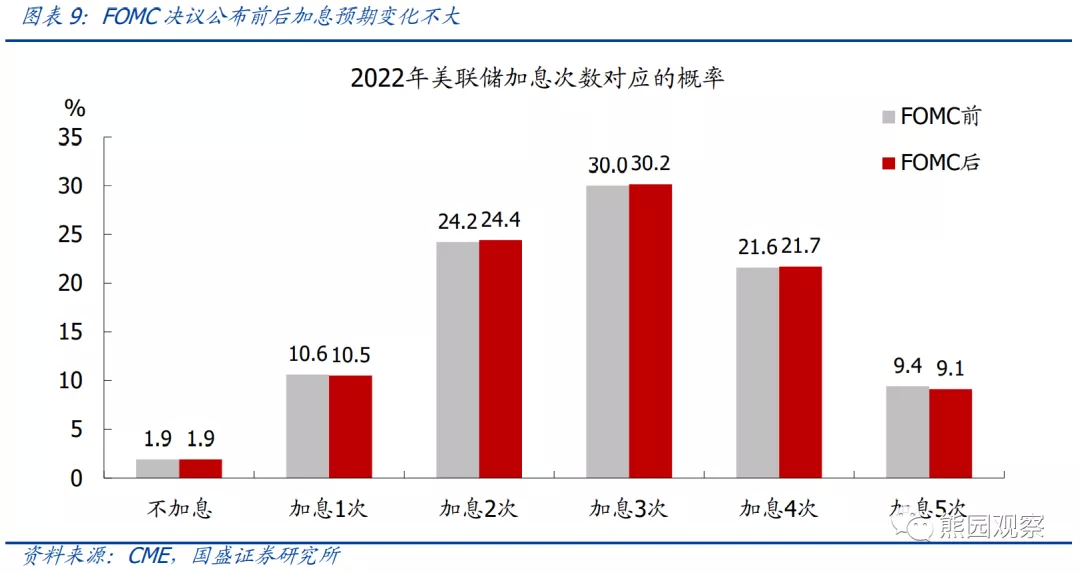

3、本次FOMC会议并未超预期鹰派,会议过后加息预期变化不大。

整体来看,本次FOMC会议较为鹰派,但鹰派程度并未明显超预期。不论是加快Taper还是2022年加息3次,均与会议前的市场预期一致。反而,由于鲍威尔并未给出加息时点的具体指引,以及“若经济放缓加息也会放缓”的表述,令市场对货币政策将超预期收紧的担忧有所减轻。

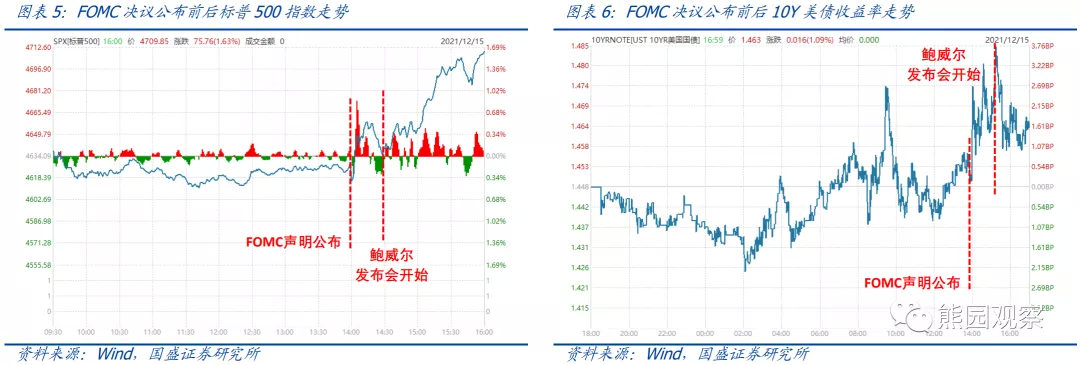

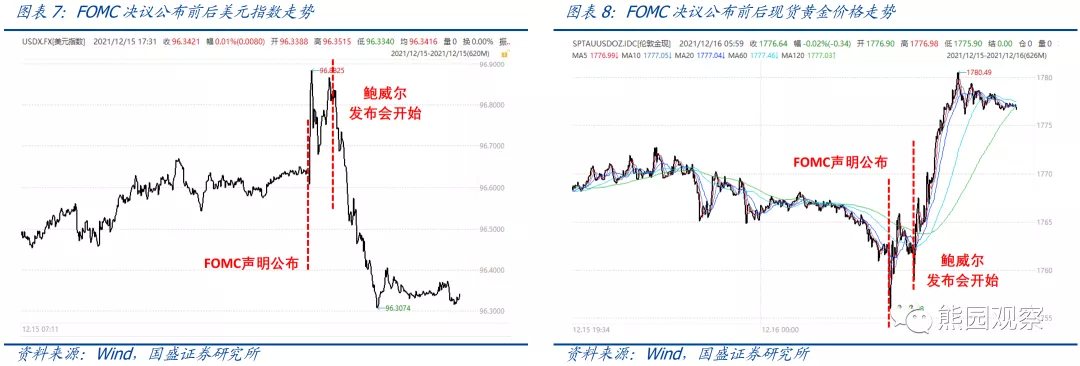

本次FOMC决议公布后,标普500指数持续走高,由会议前的下跌0.4%升至收盘的上涨1.6%;美元指数和美债收益率在FOMC声明公布后快速走高,但鲍威尔发布会开始后持续回落;黄金价格则持续上涨。根据CME FedWatch,会议前市场预期2022年加息2次、3次、4次的概率分别为24.2%、30.0%、21.6%,鲍威尔发布会结束后分别变为25.8%、29.9%、20.2%,反映出加息预期变化不大。

4、2022年美联储可能先鹰后鸽,该行维持2022年加息1-2次的判断。

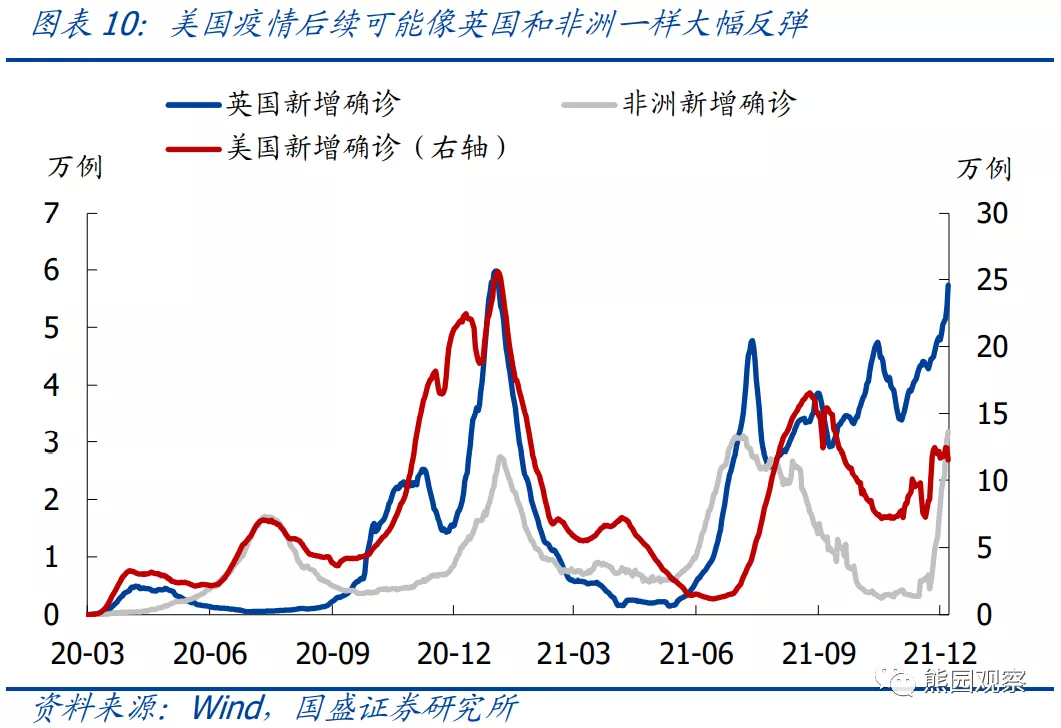

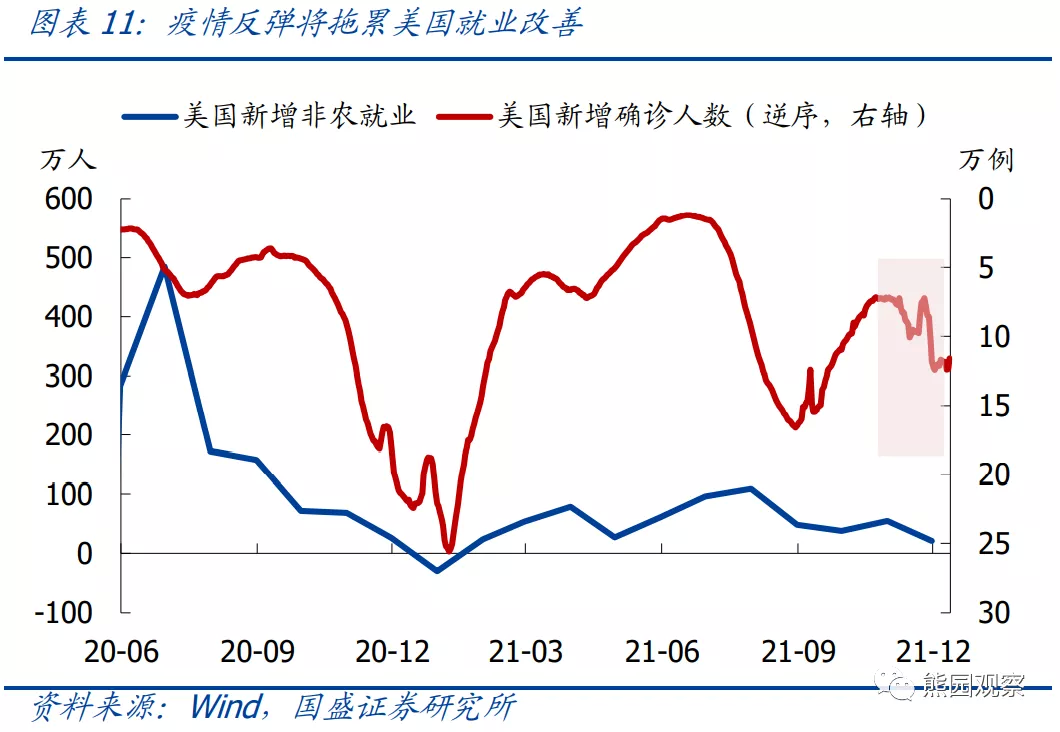

历史上看,较长时间之前的美联储利率点阵图的准确性往往不高,鲍威尔也称点阵图不能被视作美联储的加息计划表。近期美国疫情有所反弹,但程度较弱;相比之下,受Omicron病毒影响较早的英国、非洲等地疫情均出现大幅反弹,新增确诊已接近年初的高点。预计后续美国疫情也将大幅反弹,进而拖累就业表现。此外,该行在前期曾指出,2022年美国经济大概率持续放缓,美国通胀可能在12月或1月出现拐点,随后持续回落,至2022年底有望回落至2-3%。

鉴于美国通胀、就业、经济均趋于放缓,该行继续预计2022年美联储加息1-2次,加息3次及以上的概率并不高。随着美国通胀触顶回落,同时经济和就业数据走弱,美联储大概率“先鹰后鸽”,市场加息预期也将迎来降温。

本文编选自国盛证券公众号“熊园观察”,分析师:熊园、刘新宇,智通财经编辑:丁婷。

扫码下载智通APP

扫码下载智通APP