国金策略:A股打破“春节魔咒”,把握做多窗口

智通财经APP获悉,国金证券A股策略团队发布研究报告称,近两年A股市场在春节前后呈现“节日魔咒”的特征:2020年春节后受疫情影响A股市场短期大幅调整,2021年春节后更是核心资产抱团瓦解的拐点。这两年的春节之所以成为市场行情的分水岭,核心原因来自政策转变和黑天鹅事件。从政策、疫情、业绩预期这三方面来考量,今年出现分水岭的概率较低。短期来看,基本面处在业绩真空期,货币政策方面降息可期,是做多窗口。全年来看,2022年A股是政策市。随着海内外政策节奏的变化,2022年A股市场或呈现“N”形走势。行业配置上,建议聚焦新能源板块的主线回归,布局 TMT硬科技,同时关注券商短平快机会和医药和消费的超跌反弹机会。

春节是怎么成为市场行情分水岭的?

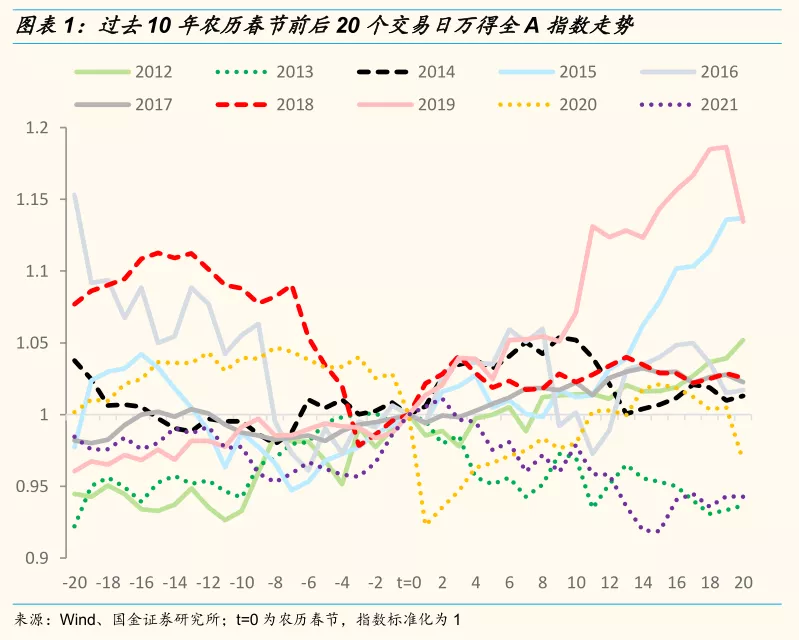

近两年A股市场在春节前后呈现“节日魔咒”的特征。2020年春节后受疫情影响A股市场短期大幅调整,2021年春节后更是核心资产抱团瓦解的拐点。在2021年1月10日,国金证券在“春节前后或是分水岭”的报告中明确提示春节前A股市场“超买行情”或出现拐点,当时核心的担心来自流动性的边际收紧和海外市场扰动。临近新一年的春节,春节仍会是股票市场走势的分水岭吗?

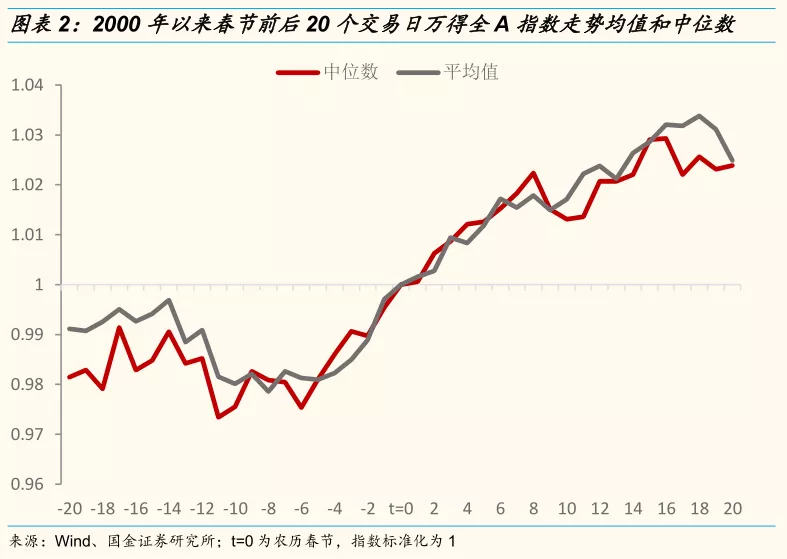

春节前后市场明显拐头向下的情形并不多,“∩形”走势主要发生在2021年、2020年和2013年。“U形”春节前后市场明显拐头向上的情形主要发生在2018年、2014年。总体来看,从2000年以来历年春节前后市场走势来看,无论是从中位数还是平均值的角度来看,春节前市场普遍有所调整,春节后市场上涨趋势明显。

春节前后“∩形”走势原因:1)2020年主要受春节期间疫情扩散影响;2)2021年主要受海外疫情再度扩散扭转市场此前对疫情缓和的乐观预期,叠加海外市场波动加大影响;3)2013年春节后市场明显调整的主要受经济仍未明显见底而央行开始收缩资金投放,与此同时春节后地产调控新国五条出台冲击市场风险偏好。

春节前后“U形”走势原因:1)2018年春节前市场调整来自年报暴雷以及金融去杠杆政策的担忧,春节后的短期反弹主要来自海外市场企稳以及国内政策预期升温;2)2014年春节前市场主要受IPO重启冲击,春节后IPO暂告段落,叠加央行呵护资金面,节后市场明显反弹。

今年春节前后还会是市场行情的分水岭吗?

从前文分析中国金证券可以看出,春节之所以成为市场行情的分水岭,核心原因来自政策转变和黑天鹅事件。比如:2013年春节后市场调整来自地产调控和央行收紧资金、2020和2021年春节后市场调整主要来自疫情扰动;2014年春节后反弹来自IPO重启1月后开始暂缓、2018年春节后市场反弹来自海外市场企稳和友好政策预期。

今年春节前后市场还会出现政策和疫情拐点吗?国金证券认为概率较低。

从政策角度来看,无论是货币政策、信用政策还是财政政策,未来一个季度都是政策落地阶段。今年是政策大年,无论是中央经济工作会议的定调,还是各部委新年工作会议的表态,今年一季度是相应稳增长政策的陆续落地阶段。从路演交流的反馈来看,市场的分歧不在于时间节奏,而在于政策力度。

从疫情发展角度来看,经历了两年疫情的冲击,当前市场对疫情演绎的预期既没有像2021年初那样乐观,也没有极度悲观,流感化和与病毒共存的预期相对较高。随着疫苗的发量,疫情第三次超预期的概率较低。(第一次超预期在2020年爆发阶段,第二次超预期在2021年初)

从业绩的角度来看,春节前后市场业绩预期或相对平稳:一方面,2021年上市公司年度业绩并不差,1月披露的年报预告和快报大概率不会对市场业绩预期造成明显影响;另外一方面,尽管一季度业绩相对承压,但一季报相关信息密集披露的时间或在3-4月。

市场观点:做多窗口

未来一个季度对A股市场不悲观。未来半年经济处在寻底阶段,经济大概率在明年年中触底,业绩下行已经成为市场一致预期,不会成为主导市场的核心因素。政策是未来一个阶段A股的核心驱动因素。

未来一个季度是政策边际宽松变化最大的阶段。货币政策方面,降息可期。财政政策方面,基建等稳增长措施加速落地。信用政策方面,信贷开门红值得期待,宽信用或逐步得到验证。

基本面处在业绩真空期。实际上,上市公司2021年报相对来说不会太差,真正有压力的是一季报。1月份市场处在业绩真空期,叠加市场对业绩下行预期较为充分,业绩短期不会成为制约市场走势的核心矛盾。

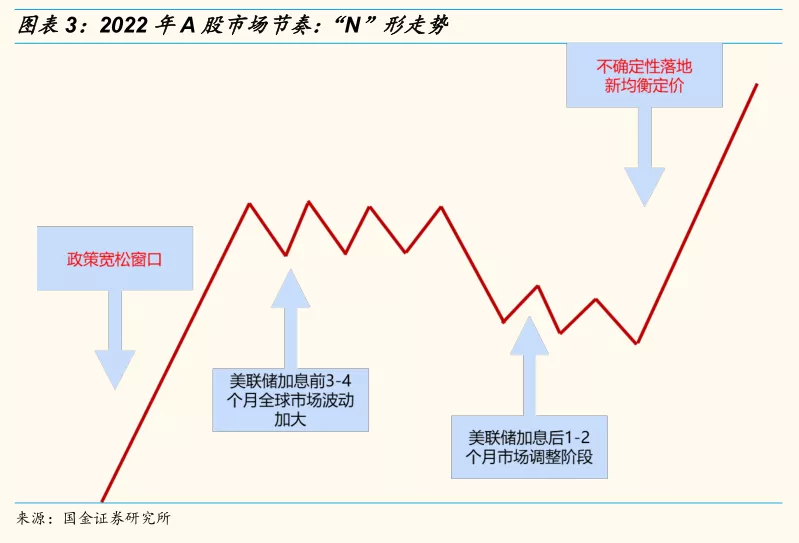

全年来看,2022年A股是政策市。随着海内外政策节奏的变化,2022年A股市场或呈现“N”形走势。一季度之后市场面临一季报业绩压力和美联储加息扰动。每一轮完整的美联储加息周期中股票市场表现并不差。但是,首次加息前3-4个月美股波动加大,加息后1-2个月美股相对承压。首次加息后,短期纳斯达克指数受冲击相对更大。相应的,美股市场的波动也会A股市场造成一定的扰动。当前市场预期美联储加息节奏:5-6月首次加息。那么,一季度中后段市场波动加大。三季度中期首次加息后1-2个月市场短期承压。三季度后段市场在新均衡上重新定价。也就是全年A股市场或呈现“N”形走势。

新能源主线回归,布局 TMT硬科技

聚焦新能源板块的主线回归,布局 TMT硬科技,同时关注券商短平快机会和医药和消费的超跌反弹机会。

首先,宽松货币政策和宽信用环境预期下,相对高估值的景气赛道并不存在来自估值端的明显压力。此外,业绩下行预期下,高景气延续的板块仍将持续体现相对高增长优势。尽管近期存在行业政策和消息面的扰动,但仍建议逢低增配光伏、储能、CXO、新能源车等景气板块;

其次,TMT板块中偏向硬科技的通信、计算机等估值存在一定的性价比,叠加行业景气保持稳定向上,建议积极布局;

最后,医药和消费存在超跌反弹的机会,但仍需关注后续基本面的支撑。相对而言,创新药和大众消费品行业基本面更为稳健。此外,在看好未来一个季度的市场表现基础上,券商或存在短平快机会。

扫码下载智通APP

扫码下载智通APP