华西证券:“稳增长”成配置主旋律 赛道分化与再平衡

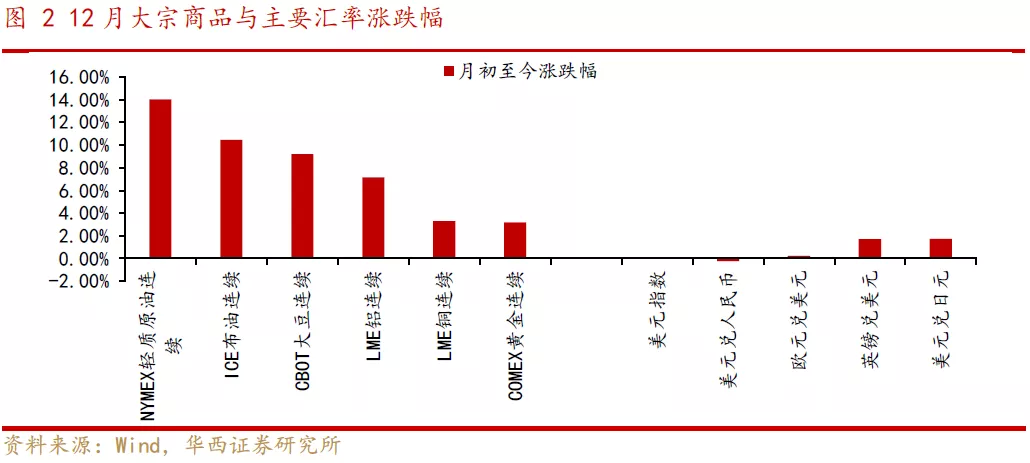

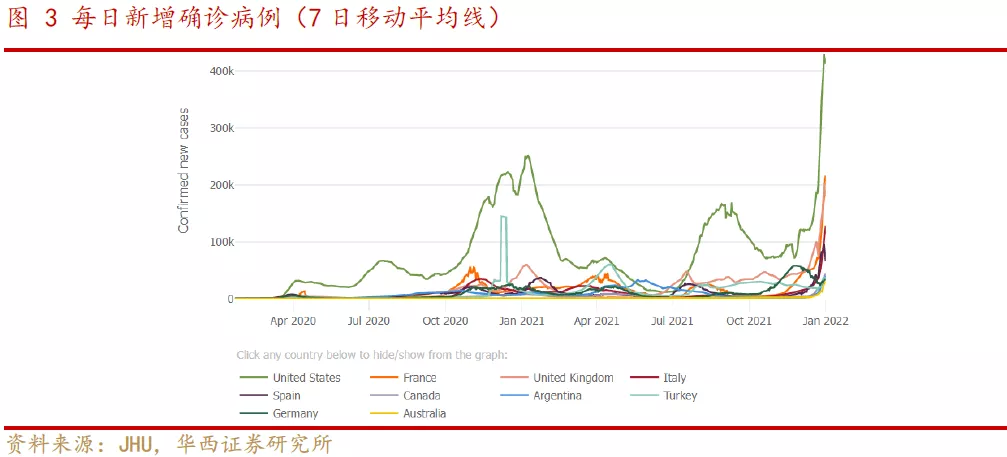

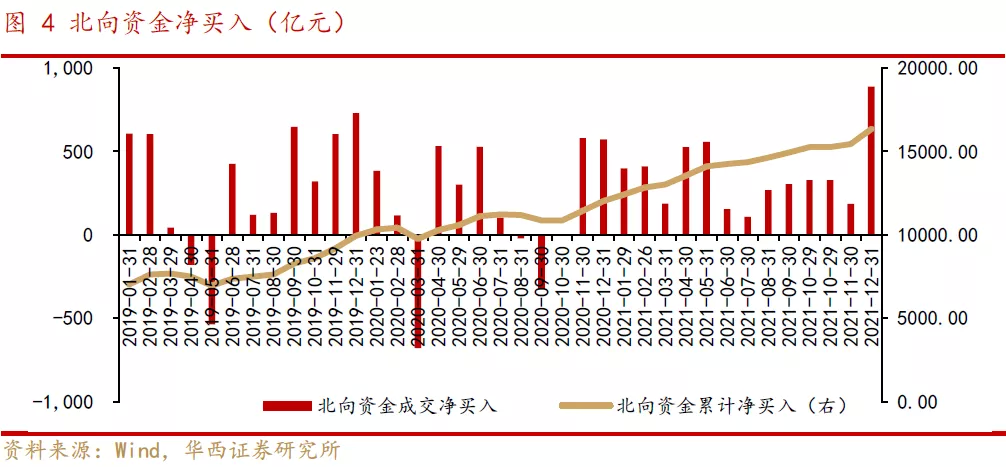

一、海外市场:市场逐步从变异毒株奥密克戎的担忧中脱敏。全球第五波疫情较此前几次传播更迅速,影响范围更广。欧美确诊病例激增,美国、法国、英国、意大利等本轮疫情峰值远高于此前。尽管疫情仍在迅速传播,但市场逐步从变异毒株奥密克戎的担忧中脱敏,12月原油价格经历前期大跌后出现反弹。外汇方面,人民币汇率保持韧性,外资持续流入A股市场。12月北向资金净买入A股889.9亿元,2021年全年净买入4321.7亿元,当月净买入和年内净买入均创历史新高。

二、“稳增长”政策积极推进,“两会”临近提振风险偏好。以史为鉴,诸多因素催化下,一季度A股往往演绎“派红包”结构性行情。2022年春季行情仍有望演绎,稳增长配置为主旋律。1)1月至3月初,地方两会和中央两会将陆续召开,政策利好催动稳增长和产业改革预期;2)稳增长政策有望持续积极推进,传统基建将重点发力;3)房地产政策求“稳”,央行鼓励房企并购,化解行业风险,实现出清;4)高端制造、硬科技、新能源产业链仍是重点支持方向。

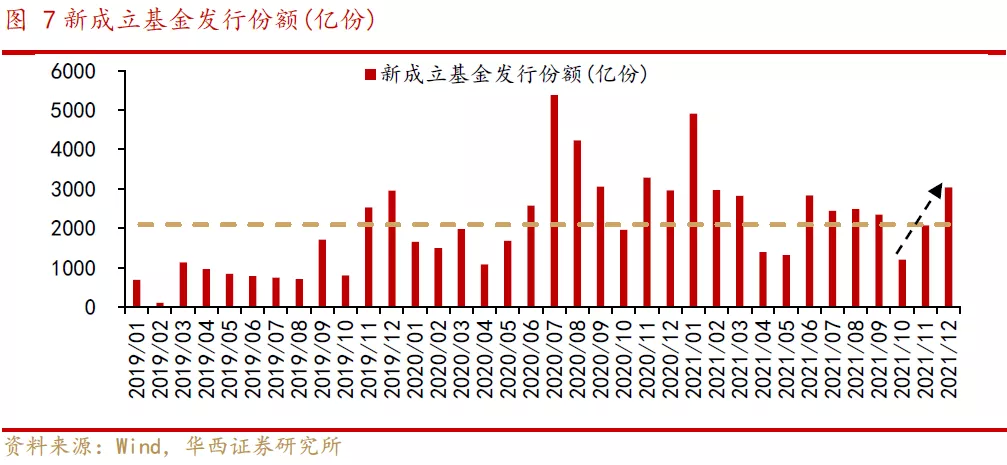

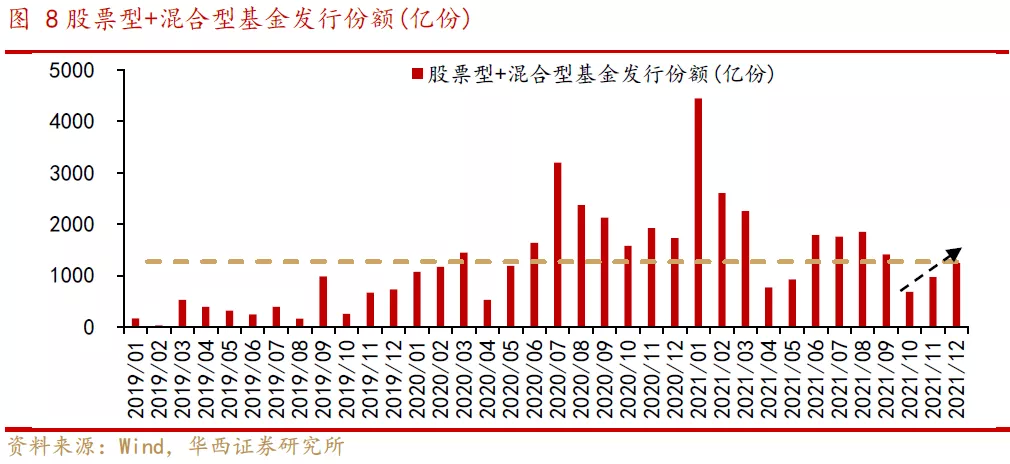

三、年底公募基金发行迎来小高峰,居民资金入市趋势不变。2021年底,公募基金发行迎来小高峰。2021年12月,所有公募新成立基金规模达到3037亿份,规模为今年1月后以来新高,高于2019年以来均值(2087亿份)。其中股票型+混合型基金占比41%,12月发行份额达1237亿份,接近2019年以来均值(1262亿份),居民资产通过基金入市仍是中长期趋势。

四、1月A股投资建议:“稳增长”成主旋律,赛道分化与再平衡。年初地方两会和中央两会将陆续召开,在“需求收缩、供给冲击、预期转弱”的三重压力下,“稳增长”政策将积极推进。传统基建、房地产和新基建(新能源、高端制造、硬科技)为三大抓手:财政部提前下达2022年新增专项债务限额,基础设施投资适度超前开展;房地产政策求“稳”,因城施策+鼓励房企并购化解行业风险;调结构并进,新能源、硬科技等是重点支持方向。一月份,在国内散点疫情传播(部分地区或就地过年)、美联储货币政策的扰动下,A股行业内部或呈现分化,板块轮动较快成为主要特征。1月份市场,均衡配置为佳。三条配置主线:

1)“稳增长”背景下的“传统基建+地产”板块,如:建材、房地产;

2)“高端制造&硬科技”投资主线的:新能源(车)、军工、电子等;

3)受益于政策(扶持)推动的强势主题相关,如:元宇宙(传媒)、中药等。

风险提示:国内外疫情反复;海外市场大幅波动;海外黑天鹅事件等。

正文

一、海外市场:市场逐步从变异毒株奥密克戎的担忧中脱敏

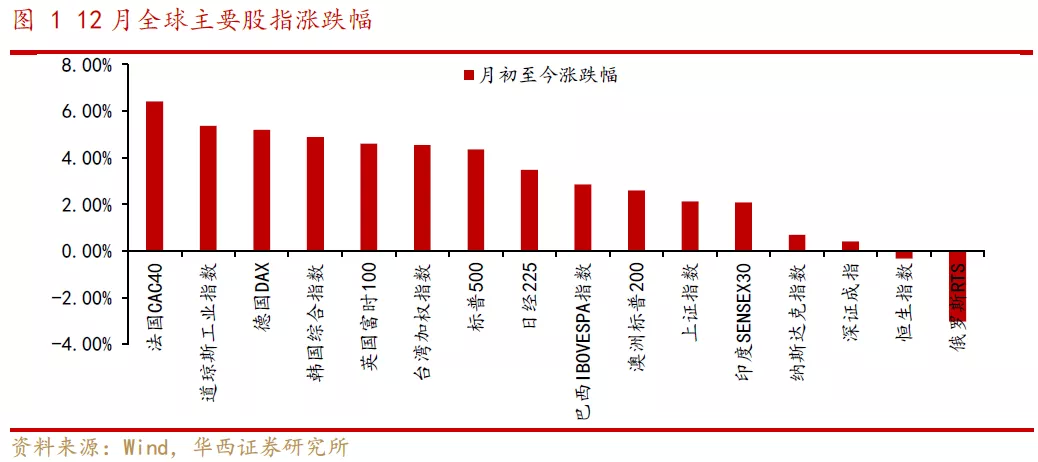

12月全球股指普遍上涨,俄罗斯RTS、恒生指数下跌。美国道琼斯工业指数、标普500、纳斯达克指数当月涨幅分别为:+5.38%、+4.36%、+0.69%,美股大型科技股表现疲软,纳斯达克指数指数波动加大;欧洲股市表现较好,法国CAC40、德国DAX、英国富时100指数当月涨幅分别为:+6.43%、+5.20%、+4.61%;中国股市方面,上证指数表现好于深证成指和创业板指,恒生指数收盘创年内新低。

全球第五波疫情较此前几次传播更迅速,影响范围更广。据美国约翰斯·霍普金斯大学统计数据显示,截至2022年1月2日,美国新增确诊病例(7日平均)超40万例;欧洲多国确诊病例激增,法国、英国、意大利等本轮疫情峰值远高于此前。尽管疫情仍在迅速传播,但市场逐步从变异毒株奥密克戎的担忧中脱敏。12月原油价格经历前期大跌后出现反弹,NYMEX轻质原油、ICE布油当月涨幅分别为:+14.01%、+10.44%。

外汇方面,12月美元指数小幅抬升,人民币汇率保持韧性,美元兑人民币(CFETS)继续升值。偏强势的汇率支撑下,外资持续流入A股市场。12月,陆股通渠道的北向资金净买入达889.9亿元,2021年全年净买入4321.7亿元,当月净买入和年内净买入均创历史新高。

二、“稳增长”政策积极推进,“两会”临近提振风险偏好

以史为鉴,A股“春季躁动”行情特征明显,一季度A股往往演绎“派红包”结构性行情。我们将“春季躁动”行情的时间期间定义为每年的第一个季度。2010年以来,A股在一季度期间表现出结构性行情,概率为83.33%(除了2016年、2021年A股普跌以外)。另外,A股在2010年以来每年的一月份表现出结构性行情,概率为75%。

“春季躁动”行情有诸多催化因素:

1)市场流动性充裕,历年一季度是信贷投放的高峰期;

2)一季度,国内“稳增长”的政策处于偏暖期;

3)从部委的角度,往往年初大多部委会相继发布新的一年工作计划,包括部门所主导的设计规划蓝图等的发布;从企业的角度,部分行业龙头企业在此期间会相继发布一年的投资或产品规划;

4)期间,随着“两会”的临近以及召开,激起新一轮改革预期。无论地方“两会”还是中央“两会”,一季度期间均会提到新的改革方向以及政策将主导的产业方向等。

2022年春季行情仍有望演绎,稳增长配置成主旋律:

1)1月至3月初,地方两会和中央两会将陆续召开,政策利好催动稳增长和产业改革预期;

2)稳增长政策有望持续积极推进,传统基建将重点发力。12月27日召开的全国财政工作视频会议要求,2022年要加强对市场主体支持,加大政策实施力度。要发挥财政稳投资促消费作用,管好用好专项债券资金,拉动有效投资。适度超前开展基础设施投资,发挥政府投资引导带动作用。在12月16日国务院政策例行吹风会上,财政部透露,近期已向各地提前下达了2022年新增专项债务限额1.46万亿元,推动提前下达额度在2022年一季度发行使用。项目投向方面,2022年专项债券重点用于9个大的方向:一是交通基础设施,二是能源,三是农林水利,四是生态环保,五是社会事业,六是城乡冷链等物流基础设施,七是市政和产业园区基础设施,八是国家重大战略项目,九是保障性安居工程。从体量上看,预计基建项目或在交通基础设施,市政和产业园区基础设施,以及与新能源和煤炭清洁发电相关的电力基础设施建设上有所发力;

3)房地产政策求“稳”,央行鼓励房企并购,有利于化解行业风险。12月中央经济工作会议继续坚持房住不炒的定位,同时新增“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。”另外,央行与银保监会联合出台通知,鼓励银行业金融机构做好重点房地产企业风险处置项目并购的金融支持和服务。央行金融市场司司长邹澜表示,房地产企业间的项目并购是房地产行业化解风险、实现出清最有效的市场化手段;

4)调结构并进,高端制造、硬科技、新能源产业链仍是重点支持方向。11月份,人民银行正式推出了碳减排支持工具和支持煤炭清洁高效利用专项再贷款。目前,两个工具已经顺利落地。央行向有关金融机构发放第一批碳减排支持工具资金855亿元,支持金融机构已发放符合要求的碳减排贷款1425亿元,共2817家企业,带动减少排碳约2876万吨。

三、年底公募基金发行迎来小高峰,居民资金入市趋势不变

2021年底,公募基金发行迎来小高峰。2021年12月,所有公募新成立基金规模达到3037亿份,规模为今年1月后以来新高,高于2019年以来均值(2087亿份)。其中股票型+混合型基金占比41%,12月发行份额达1237亿份,接近2019年以来均值(1262亿份),居民资产通过基金入市仍是中长期趋势。

四、投资策略:“稳增长”成主旋律,赛道分化与再平衡

年初地方两会和中央两会将陆续召开,在“需求收缩、供给冲击、预期转弱”的三重压力下,“稳增长”政策将积极推进。传统基建、房地产和新基建(新能源、高端制造、硬科技)为三大抓手:财政部提前下达2022年新增专项债务限额,基础设施投资适度超前开展;房地产政策求“稳”,因城施策+鼓励房企并购化解行业风险;调结构并进,新能源、硬科技等是重点支持方向。一月份,在国内散点疫情传播(部分地区或就地过年)、美联储货币政策的扰动下,A股行业内部或呈现分化,板块轮动较快成为主要特征。

1月份市场,均衡配置为佳。三条配置主线:1)“稳增长”背景下的“传统基建+地产”板块,如:建材、房地产;2)“高端制造&硬科技”投资主线的:新能源(车)、军工、电子等;3)受益于政策(扶持)推动的强势主题相关,如:元宇宙(传媒)、中药等。

风险提示:国内外疫情反复;海外市场大幅波动;海外黑天鹅事件等。

本文来源于华西策略,分析师:李立峰,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP