搭新能源快车,IGBT成汽车半导体硬核赛道?

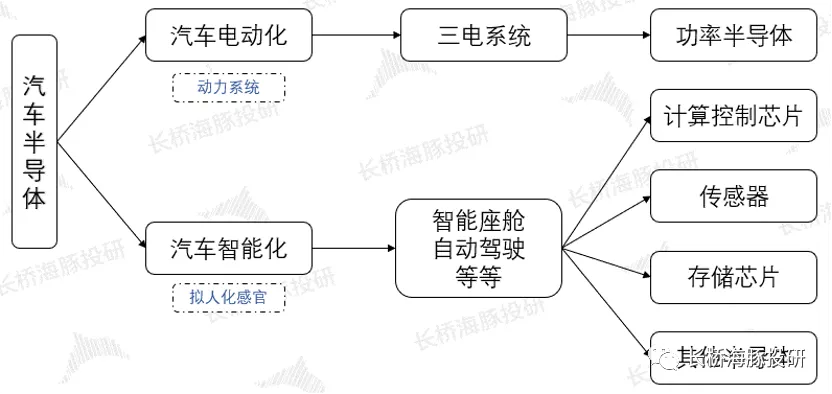

特斯拉(TSLA.US)、蔚小理在生活周边越来越多地出现,新能源车的快速渗透直接带来了宁德时代(300750.SZ)等电池行业的崛起。而本轮新能源车的发展,带来的不仅是动力方式的转变,还有自动驾驶、智能座舱等智能化的趋势。电动化用电力资源取代了石油资源成了汽车动力的新血液,而智能化更是赋予了汽车更多感知(传感器)、决策(主控芯片)等的拟人化感官特征。

摄像头、大屏幕、主控芯片、存储芯片都是计算机的重要组成部分,而这些部件也同样在新能源车中越来越多地出现,新能源车越来越像是一台“带轮子的计算机”。那么,在新能源汽车中增加了哪些半导体呢?

汽车电动化:由于动力来源从石油资源转换成电力资源,原本的核心部件内燃机也由三电系统取代。其中IGBT等功率半导体是新能源车三电系统的重要组成部分;

汽车智能化:通过对汽车的智能化提升,赋予汽车拟人化的感官特征,从而实现自动驾驶、智能座舱等功能。传感器用于感知、存储用于记忆、计算控制芯片用于运算控制等,智能化全面提升了新能源车对半导体的需求。

来源:长桥海豚投研

汽车电动化和智能化的双重推进下,直接提升了汽车半导体的市场空间,而在这么多汽车半导体赛道中,哪个是相对优选的赛道呢?

长桥海豚君本篇从市场空间和赛道增速角度比较各赛道的情况:

1)市场空间:2025年IGBT/车用SoC芯片/存储芯片/MCU>雷达模块>摄像头模块>激光雷达;

2)市场复合增速:未来五年IGBT具有40%以上的复合增速,大幅领先其他领域。摄像头模块/存储芯片/车用SoC芯片/雷达模块增长幅度都处于15-20%区间,MCU在集成化的转变中增速受到抑制,激光雷达随着L3级自动驾驶有望起量。

来源:长桥海豚投研

本篇主要对汽车半导体各主要赛道的市场空间和赛道增速进行梳理,从中看出车用IGBT在汽车半导体中具有空间大,成长快的特点,同时也是电动化趋势上必然成长的一环。长桥海豚君下篇将测算整个IGBT全行业的需求空间和个股研究。

一 汽车电动化下的半导体赋能:动力控制之核IGBT

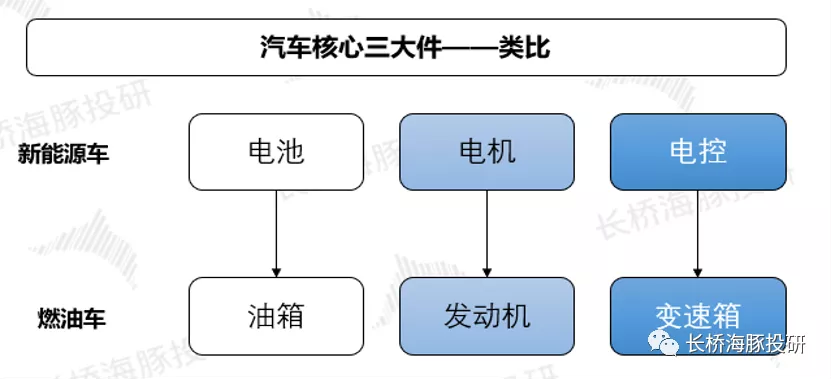

如果把电比作是血液,那么电机/电控就好比是电动汽车的心脏。而功率半导体是其中电能转换和控制的核心,主要用于改变电压和频率。

电动汽车直接带来了汽车核心三大件的变化,由“电池、电机和电控”构成的新三大件替代了原来燃油车的“油箱、发动机和变速箱”。而电控作为电动汽车“三大件”之一,直接决定了电动汽车的爬坡、加速、最高速度等主要性能指标。

来源:长桥海豚投研

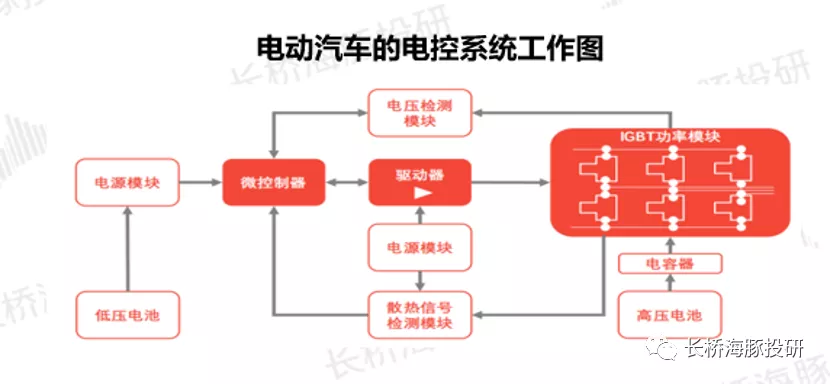

电控系统主要由逆变器、驱动器、电源模块、控制器等零部件组成,其中,逆变器、驱动器与控制器为电控系统的核心部件。

电控系统的三种核心部件工作原理:

逆变器(主要部件IGBT功率模块):主要起到直流电转交流电的功能。在实际工作中,逆变器接收电池输送的直流电电能,并将其逆变为三相交流电给汽车驱动电机提供电源;

驱动器:将微控制器对电机的控制信号转换为驱动功率逆变器的驱动信号,并实现功率信号和控制信号的隔离。在实际工作中,当出现加速或制动行为指令时,控制器通过控制驱动器,实现变频器频率的升降;

控制器:主要包括微处理器及其系统,是对电机电流、电压等状态的监测电路、保护电路及控制器等外部控制单元数据交互的通信电路。在实际工作中,主要以接受监测信号反馈并发出控制信号。

来源:电子工程世界,长桥海豚投研

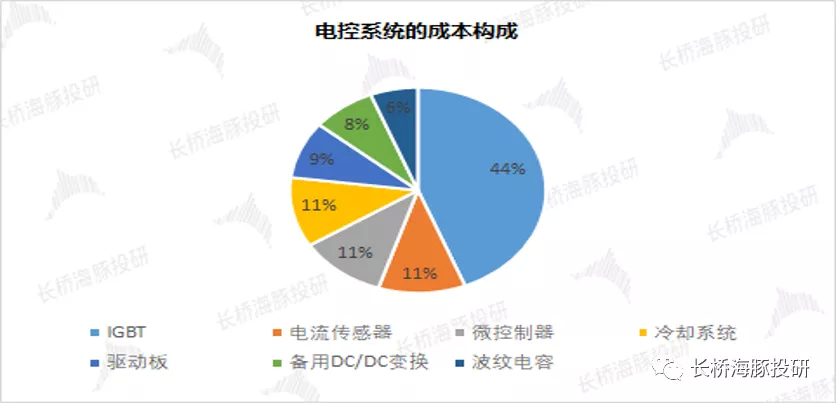

IGBT功率模块作为逆变器的核心组件,同时也是电控系统的重要组成部分,一般占整个电控系统成本的40%左右。由于IGBT在电控中起关键作用,随着电动汽车的普及,直接带动了IGBT在新能源汽车市场的放量。

来源:盖世汽车,长桥海豚投研

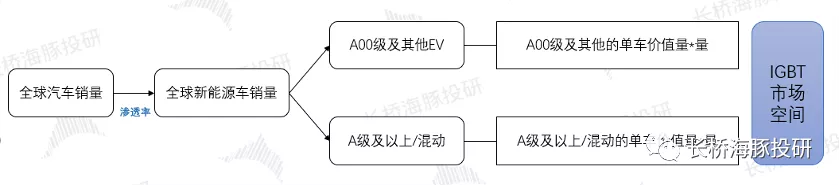

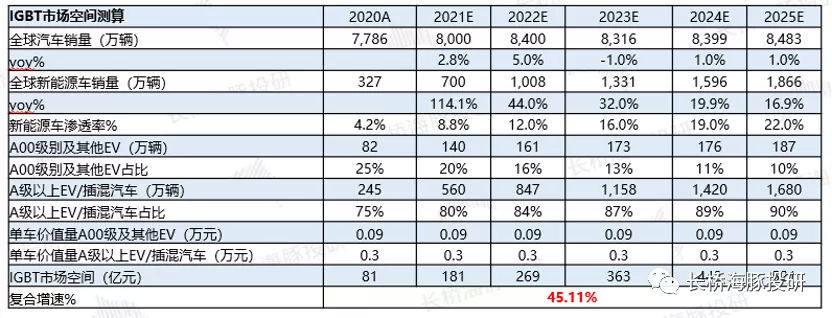

那么,新能源汽车的发展给IGBT带来多大的市场空间呢?

汽车电动化带来的IGBT市场空间测算:

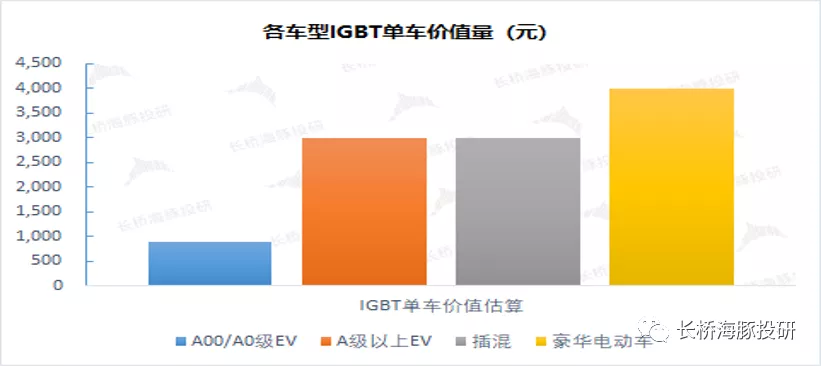

1)价:IGBT的单车价值量:

由于各级车型对功率要求不同,各车型的IGBT单车价值量也各有不同。一般A00级车的单车价值量相对较低,约800-1000元,A级电动车和插混单车价值量比较接近,约3000元左右;而豪华电动车单车价值量大多在4000元以上。

模型中假设A00级及其他车型单车价值量900元,A级以上及插混车型价值量3000元。

来源:长桥海豚投研整理

2)量:各种车型的销量情况:

新能源车销量:假设全球新能源汽车渗透2025年达到22%,预测至2025年全球新能源车销量有望增长至1866万辆;

车型的销量:假设A00级占比从20%下降至2025年的10%,预测至2025年A00级销量达到187万辆,而A级及以上车型销量达到1680万辆。

3)测算新能源车带来的IGBT空间:

长桥海豚君预测2025年IGBT市场空间有望成长至521亿元,5年间的复合增速达45.11%。

来源:乘联会,长桥海豚投研整理

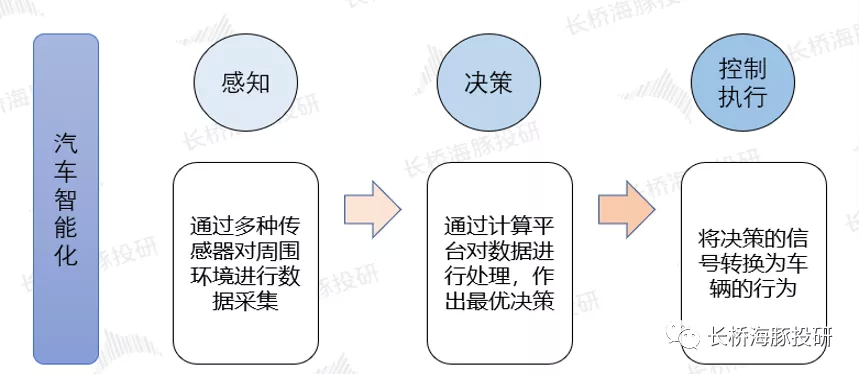

二 汽车智能化下的半导体赋能:“感知-决策-控制执行”

汽车电动化对“轮子”进行了重构,而汽车智能化更加凸显了“计算机”的特征。通过“感知-决策-控制执行”的路径,赋予汽车智能化的表现特征。通过多种传感器对周围环境进行数据采集,而后再通过电子控制器进行决策操作。

来源:长桥海豚投研

2.1 计算控制芯片-“决策大脑”

计算控制芯片是整个汽车智能化的决策大脑,就像是计算机里的主控芯片CPU。自动驾驶的深入及摄像头等传感器的增多,汽车将处理越来越多的数据,那么对计算控制芯片的算力要求也更高。

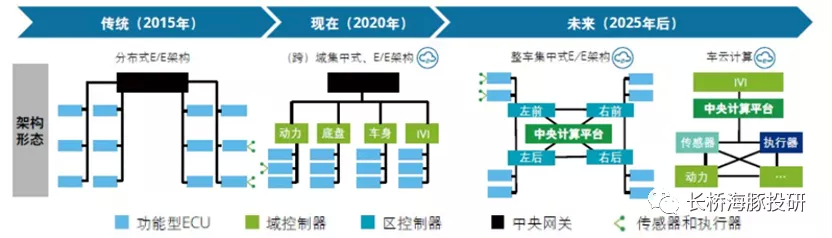

计算控制芯片的发展同样也随着汽车电子电气化(E/E)架构的演变而变化。根据博世对电子电气架构的未来趋势来看,E/E架构正度过模块化阶段,向集成化转变。而同样的计算控制芯片也将从分散式的MCU主导转向集成式的SoC芯片方向。

分布式E/E架构:MCU为主。专用传感器及专用ECU,算法、算力不协同;

域集中式E/E架构:CPU+MCU。将分散的ECU集中到域控制器中,更容易OTA升级;

整车集中式E/E架构及车云计算:GPU+CPU+MCU+NPU。中央计算平台作为最高决策,其余区控制器充当网关角色。

来源:德勤,博世,长桥海豚投研

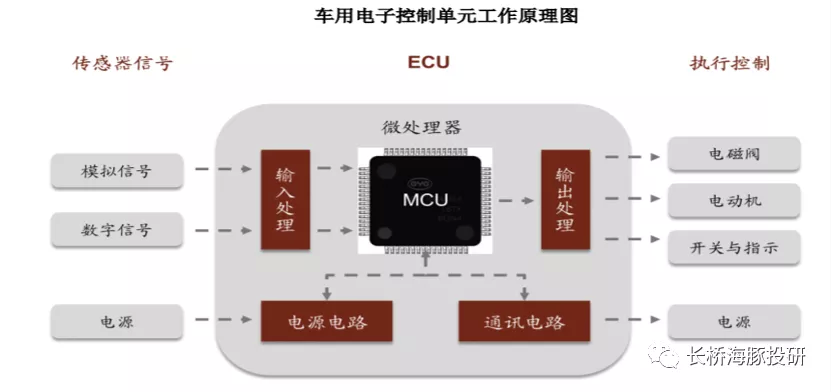

目前汽车的计算控制芯片市场仍以微处理器(MCU)为主,其主要作用在雨刷、车窗、座椅、车身控制、动力控制等多个分布式节点方面。而微处理器(MCU)其实是个小型的“主控芯片”,主要部件中有包括CPU、存储器等,主要适用于较小型的场景中,通过对传感器信号的处理以实现执行控制的功能。

来源:比亚迪半导体,长桥海豚投研

随着汽车自动驾驶等智能化的发展,E/E架构从分布式迈向集中式。目前特斯拉已经率先使用集中式E/E结构,而其他主流厂商主要使用域集中式。在迈向集中式E/E结构时,原本的MCU已经不能满足中央控制需求,此时中央计算平台需要功能更强大的主控SoC芯片(相比于MCU集合了更多的芯片模块)。

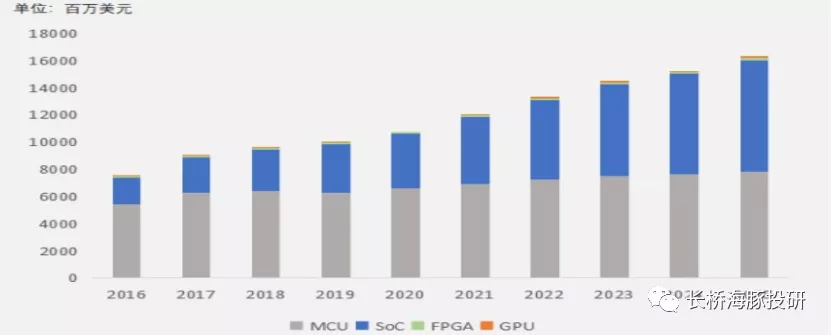

而在智能化阶段中,主控SoC芯片有望成为计算控制芯片市场的主要增长来源。根据IHS及搜狐汽车研究院的预测,整个计算决策芯片市场到2025年有望成长至160亿美元以上,复合增速约10%左右,而其中车用SoC芯片市场到2025年将成长至80亿美元以上,复合增速将达15%左右。

来源:IHS,搜狐汽车研究院,长桥海豚投研

2.2 传感器-“感知之眼”

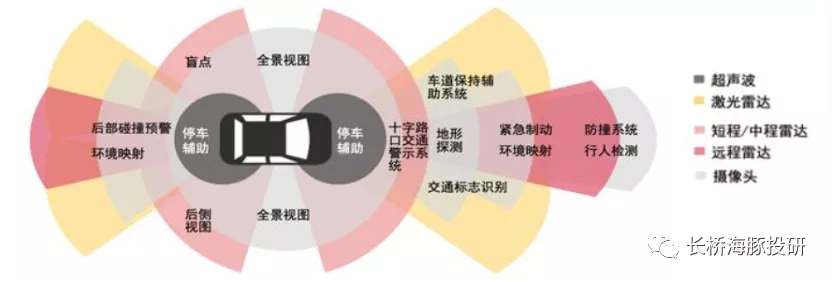

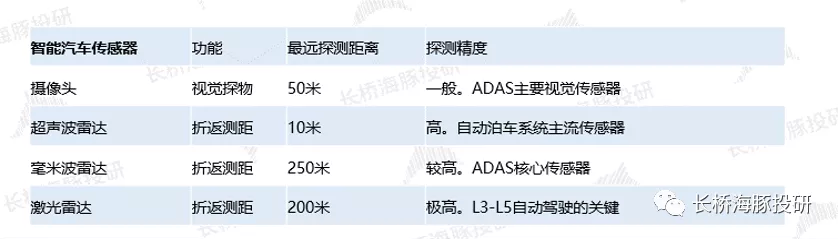

传感器给汽车提供了“感知之眼”,主要多方面对周围环境进行数据采集,给计算控制芯片提供决策依据。汽车智能化的过程中,主要增加了摄像头传感器、超声波传感器、毫米波传感器和激光雷达等智能传感器,这些传感器也构成了自动驾驶的核心。

来源:普华永道,长桥海豚投研

超声波雷达主要用在泊车辅助预警以及汽车盲区碰撞预警功能。超声波雷达成本低,短距离测量中具有优势,探测范围在10米以内,而且精度较高,在泊车方面具有明显优势;

摄像头和毫米波雷达是ADAS系统中重要传感器。摄像头用以提供视觉,而毫米波雷达用以测距,在L1/L2自动驾驶中发挥重要作用;

激光雷达是L3-L5 阶段中最为关键的传感器,主要是由于其具有高精度、实时3D环境建模的特点。而激光雷达在之前主要用在航空航天、测绘等领域。

来源:长桥海豚投研整理

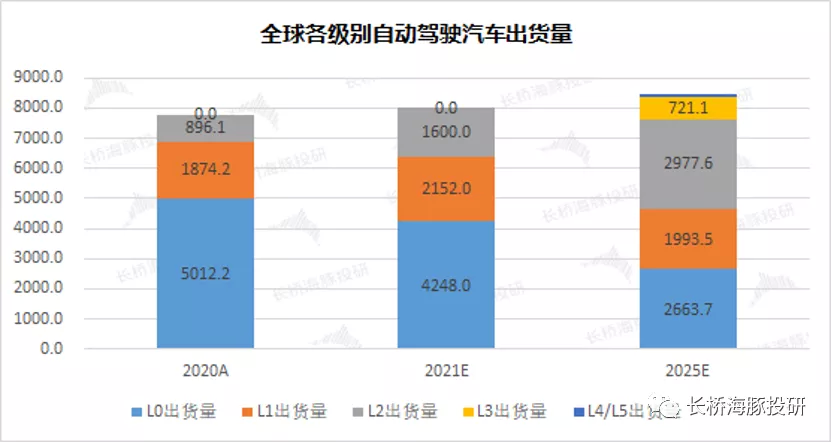

随着自动驾驶级别的提升,汽车对智能传感器的需求呈现明显增长。在L3级别以下的场景下,智能传感器的增加主要在摄像头模块和雷达模块方面。而在L3阶段以后的场景中,对3D环境建模等的需求,需要激光雷达模块的加入,进一步带来单车价值量的提升。根据英飞凌的报告,L2级别的自动驾驶智能传感器的价值量在160美元左右,而当达到L4/L5级别时单车价值量将提升至915美元,单车价值量提升5倍以上。

来源:英飞凌,长桥海豚投研整理

对智能传感器的市场空间测算:

智能传感器的市场空间=摄像头模块+雷达模块+激光雷达模块+传感器融合

各部分市场空间的测算主要利用量价关系,比如“摄像头模块的市场空间=Σ(摄像头模块单车价值量*对应车型的出货量)”。

1)价格方面:参考上图中“各自动驾驶级别车型的传感器单车价值量”;

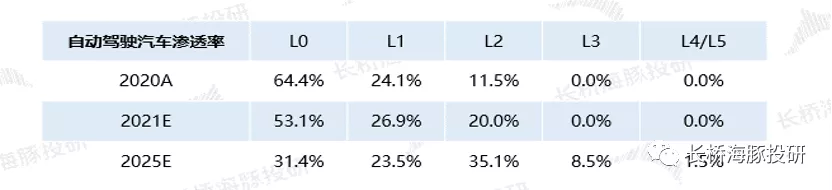

2)出货量方面:结合IHS和IDC对自动驾驶汽车渗透率的预测情况,非智能车占比逐渐减小, L2级别车辆将逐渐成为市场主流,预测在2025年L0-L5级别的全球汽车渗透率分别为31.4%/23.5%/35.1%/8.5%/1.5%。

来源:IDC,IHS,乘联会,长桥海豚投研整理

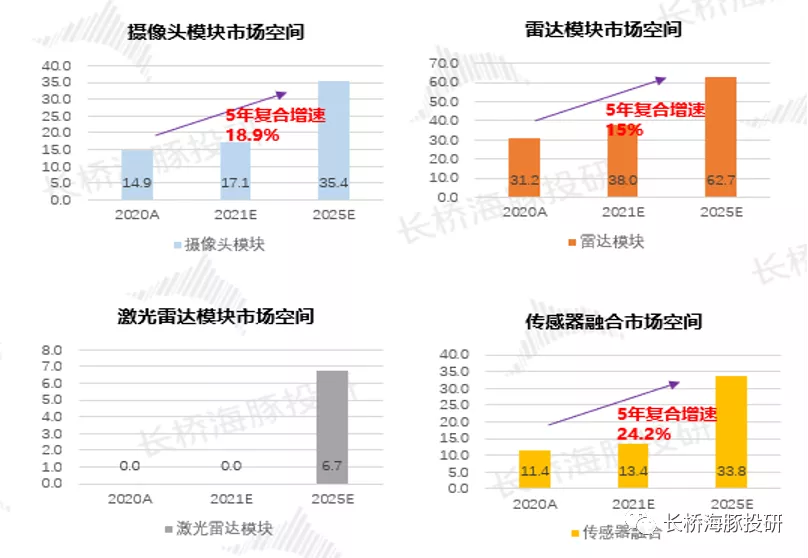

3)长桥海豚君测算各部分市场空间,至2025年摄像头模块/雷达模块/激光雷达模块/传感器融合市场空间分别为35.4/62.7/6.7/33.8亿美元,其中摄像头模块/雷达模块和传感器融合的市场有望维持15%以上的复合增速,同时激光雷达模块将随着自动驾驶的升级开辟新的市场空间。在汽车智能化下,整个传感器市场空间有望从目前的50亿美元左右,成长至2025年的138亿美元,复合增速达到19.2%。

来源:长桥海豚投研

2.3 存储芯片-“数据之库”

汽车智能化下,更多的传感器和海量的数据,对存储芯片有了更高的要求。就像在智能手机的发展中,曾经“512M+8G”的iPhone 4已经不能满足现在的需求,而发展至当下 “8G+256G”等带有更高存储的mate 40们。

自动驾驶技术的发展,需要对更多的数据进行存储和处理,从而要求存储芯片有更大的容量和更快读取速度,主要对存储芯片的带宽和容量有了更高的要求。

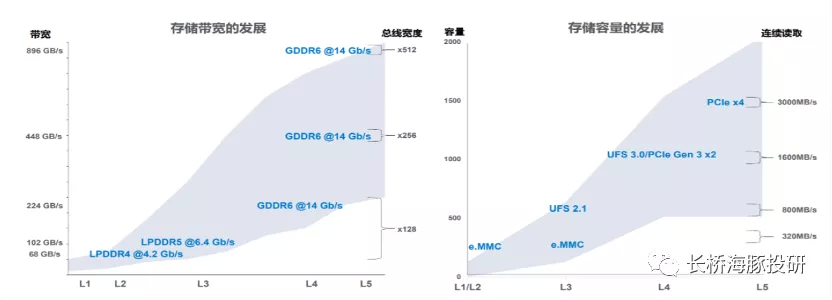

1)存储芯片带宽方面:在L1/L2阶段,LPDDR4类型存储基本能应对场景,而当进入L4及以上场景时,带宽要求需要提升至总线宽度128位以上的GDDR6;

2)存储芯片容量方面:在L1/L2阶段,e.MMC类型存储基本能应对场景,而当进入L4场景时也将难以适用,更需要能连续读取1600MB/s以上的UFS 3.0和PCle。

更高级别的自动驾驶带有更多的传感器,多种传感器产生的海量数据对应更高的存储要求。特别是在L3自动驾驶之后,更需要大容量和快速读取的能力,以满足高精度地图、数据、算法等需求。

来源:美光,长桥海豚投研

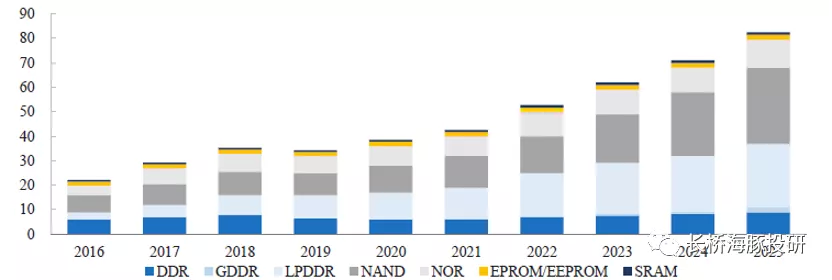

根据IHS的预期,随着自动驾驶的深入,车用存储有望迎来翻倍的增长。2020年车用存储市场约为39亿美元,到2025年整个市场空间有望成长至80亿美元左右,年复合增长率约为16%。

来源:IHS,长桥海豚投研

三 总结

通过对汽车半导体各赛道的测算,车用IGBT具有空间大、增速快和确定性高的显著特性。车用IGBT赛道具有40%以上的复合增速,在各赛道比较中尤其突出。长桥海豚君下篇将测算整个IGBT赛道空间和个股研究。

本文编选自公众号“长桥海豚投研”,作者:长桥海豚君;智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP