中金 :A股年报预览,哪些公司业绩有望超预期?

1月开始进入A股年度业绩预告的发布期,本篇报告结合目前已披露预告和中金各行业分析师对行业的业绩展望,分析A股年报的盈利趋势,并自下而上梳理出年报有望超预期或可能低于预期的细分领域和个股。

年报预告陆续披露,哪些公司业绩有望超预期?

在市场偏弱的背景下挖掘年报机会。

四季度以来,随着保供顺价的系列政策出台,上游能源和原材料价格大幅回落化解高通胀的担忧,但房地产投资与销售下滑以及疫情反复的背景下,经济下行压力仍在。近期市场表现较为纠结且缺乏趋势,投资者仍然担忧稳增长政策面临较多约束,并对前期高景气制造业能否维持业绩高增长也缺乏信心,因此近期年度业绩预告所折射的行业信息可能对于市场有重要意义。本月年报业绩预告将密集发布,截至1月12日已披露年度业绩预告的公司比例不足10%,我们结合已披露预告信息、中金分析员预测和观点分析各行业盈利增长趋势,并梳理业绩可能超预期的公司供投资者参考,具体关于A股年报特征预览如下:

全年盈利增速可能较前三季度继续回落。

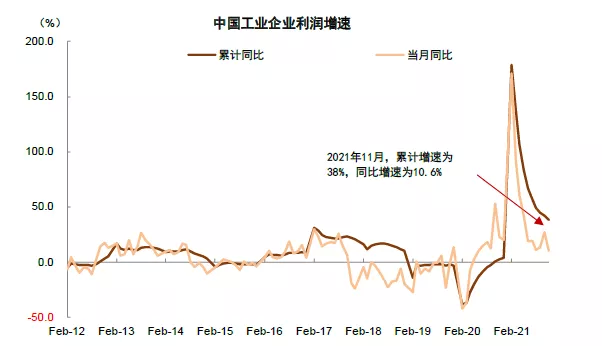

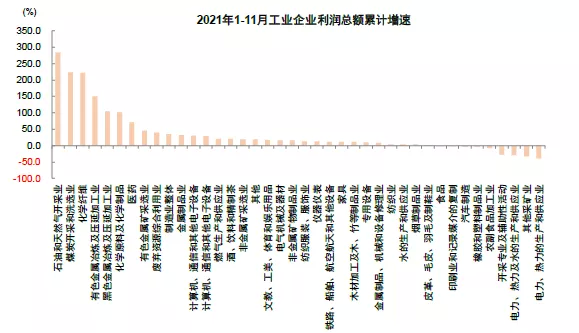

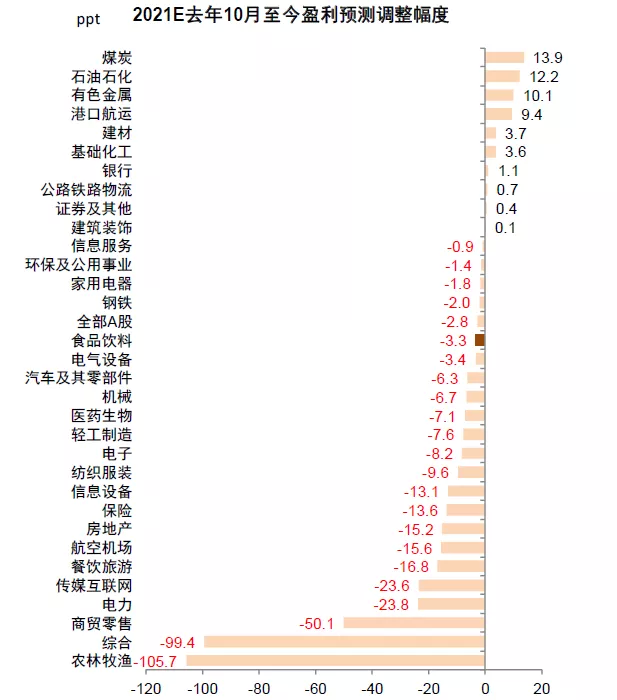

基于自上而下的模型,若不考虑年底商誉减值的影响,我们估计A股上市公司全年盈利增速回落至20%-25%,其中非金融部分可能回落至30%左右,相比前三季度25%和38%进一步回落。增速回落一方面与中上游能源和原材料价格见顶回落有关,另一方面四季度房地产销售与投资下滑幅度较大,可能拖累相关产业链的需求。已有部分参考指标包括:1)截至1月12日中金公司重点覆盖的864家A股公司中,通过对分析师盈利预测自上而下加总可得整体/金融/非金融2021年盈利增速预测为23%/10%/41%,而万得中有盈利一致预期的股票2021年按整体/金融/非金融自上而下加总的增速为30%/10%/49%;2)10月以来A股盈利增速预期持续下修且目前趋势仍在延续,我们认为当前一致预期的盈利预测可能高估市场实际的全年盈利增速;3)2021年1-11月工业企业利润累计增速为38%,9-11月单月增速为14%/27%/11%,从历史经验来看,工业企业利润与A股非金融的业绩增速具有较高相关性。

结构上,上游周期行业对中下游的利润挤压可能仍未消除,部分高景气制造业盈利可能维持高增长。

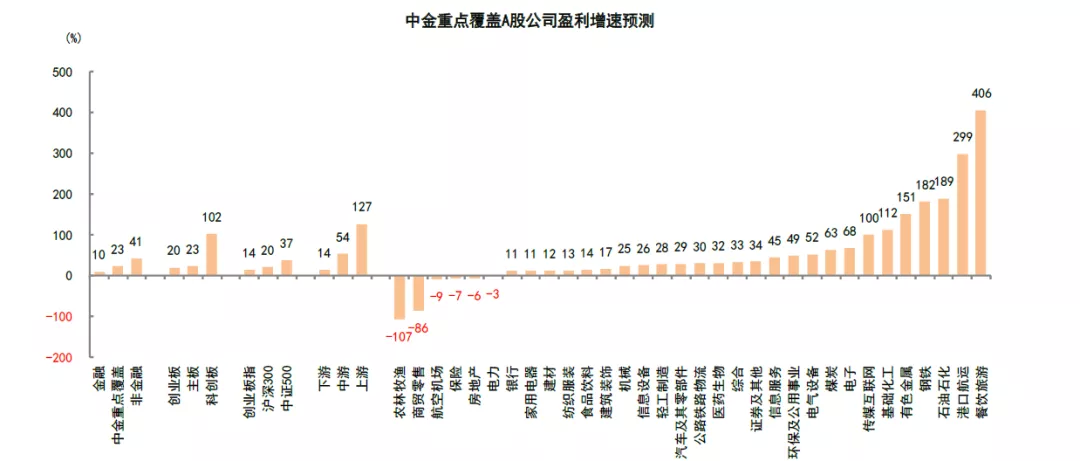

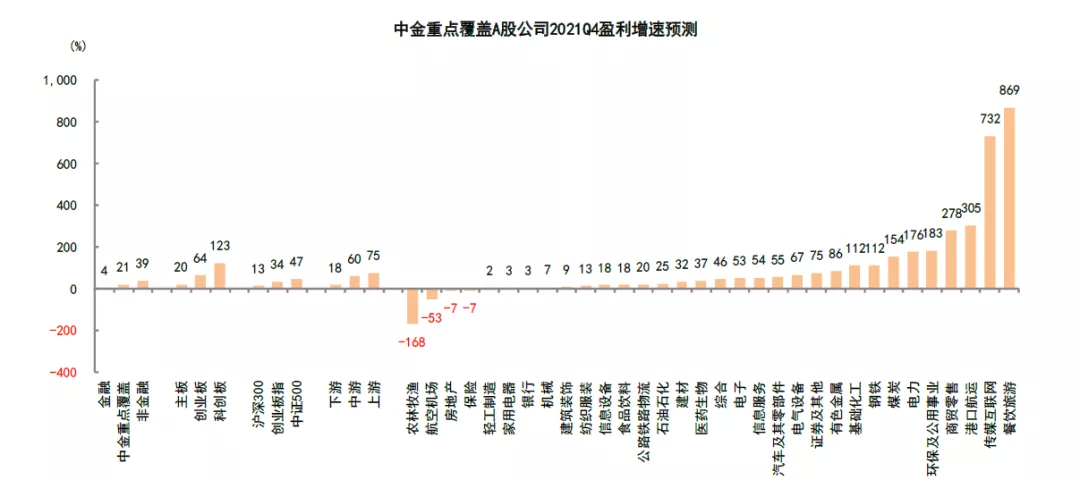

具体特征包括:1)中上游周期行业可能继续高增长,中金公司覆盖的所有股票,2021年上中下游全年盈利增速分别为127%/54%/14%,其中石油石化、钢铁、有色金属和基础化工全年盈利增速超过100%,目前已披露的盈利预告中值实现翻倍增长的公司有一半来自上述行业;但从2022年的盈利增速预测可能反映中上游周期行业未来面临较大的盈利回落压力。

2)部分高景气制造业整体盈利延续高增长,中金覆盖公司中的电子、电气设备全年盈利增速为68%和52%,而且从新能源汽车的销售及其对产业链上下游的需求拉动,我们预计其四季度的业绩高增长仍有较高的确定性,此外机械中的国防军工也延续前期高增长。

3)下游消费行业整体盈利相对较弱,我们预计上游价格回落的转机在年报中可能仍未充分体现,中金覆盖的多数消费行业全年盈利增速低于20%,明显弱于A股整体。

4)部分行业2021年为负增长。中金公司覆盖股票中的农林牧渔、商贸零售和航空机场等行业2021年盈利负增长较为明显,主要受产业自身周期因素影响以及疫情影响。

分析师业绩展望显示年报可能超预期的行业占比并不高,重点关注细分领域的结构机会。

分结构看:1)中上游周期行业:虽然整体增速较高且盈利仍在上修,但市场对此预期也相对充分,业绩有望超预期的子领域可关注油气中的一体化石油公司、油服与工程公司,有色金属中的磁材、铝加工和锂等,以及农药、普碳钢、特钢和水泥等。

2)中游领域:分析师普遍预期较为充分且盈利未明显上修,但相关行业2022年业绩展望整体偏正面,可关注的领域包括新能源、航空发动机和交运物流领域。

3)下游消费:去年四季度以来盈利持续下修,分析师业绩展望普遍为中性或负面,酒类为其中为数不多的基本面韧性保持较强的领域,关注高端白酒、汽车零部件及上游纺织制造。

4)TMT领域:年报业绩预期可能已较为充分,但分析师对2022年业绩展望偏正面,可关注消费电子中的VR组装、折叠屏、终端品牌等,以及人工智能和医疗信息化相关的软件领域。

5)金融地产:市场对银行和地产等领域预期已较为充分,但四季度资本市场的高景气有利于证券行业的业务开展,四季度有望实现盈利高增长。

6)部分有反转预期的行业:农林牧渔与交运物流可能位于周期左侧,2022年生猪产能回落有望推动猪价企稳,重点关注生猪和制种的机会;同时,疫情影响逐渐减弱也意味着航空机场、物流等前期受损领域有望迎来周期反转,分析师对行业未来的业绩展望持偏正面态度。

稳增长窗口期,业绩主线攻守兼备。

一季度是政策发力的重要窗口期,尽管市场仍面临盈利下修的压力,但政策逐步发力后我们预计增长预期有望逐步企稳,“稳增长”仍是阶段性主线,但市场风格可能会偏纠结,在业绩预告和快报陆续披露阶段,我们建议关注:1)基本面受益“稳增长”政策的部分行业和公司;2)上游价格回落带来中下游盈利改善的预期逐渐兑现的机会;3)继续保持高景气或未来即将迎来景气改善拐点的细分领域和公司;4)年报有望超预期或者相比三季度业绩环比逆势改善的公司。我们在报告正文中,结合行业分析师自下而上梳理出年报有望超预期或可能低于预期个股和细分领域,供投资者参考并联系对应分析师进行沟通交流。

图表:中金分析师对各领域的盈利展望

资料来源:万得资讯,中金公司研究部;注:展望正面的情形包括1)四季度/年报可能超预期,2)四季度业绩不佳但可能接近改善拐点,3)四季度业绩延续良好趋势且一季度或明年可能更好;展望中性的情形包括四季度/年报可能与预期较为符合;展望负面的情形包括1)四季度/年报可能低于预期;2)四季度业绩较好但可能接近转弱拐点;3)四季度/年报负增长的幅度较大。

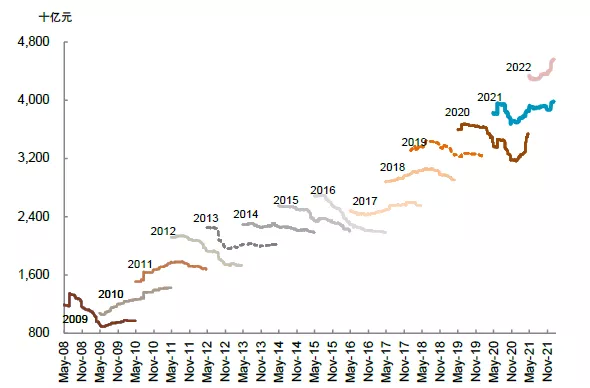

图表:2020年年报披露进度图

资料来源:万得资讯,中金公司研究部

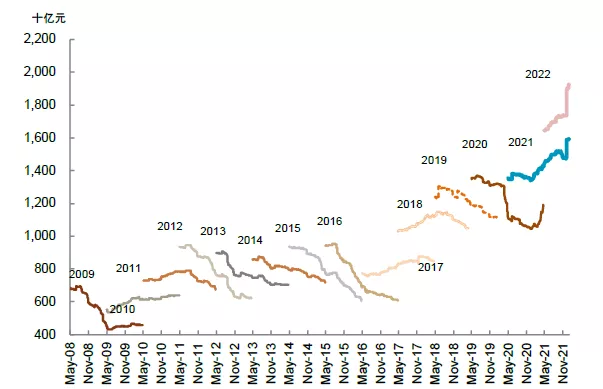

图表:2020年年报预告披露进度图

资料来源:万得资讯,中金公司研究部

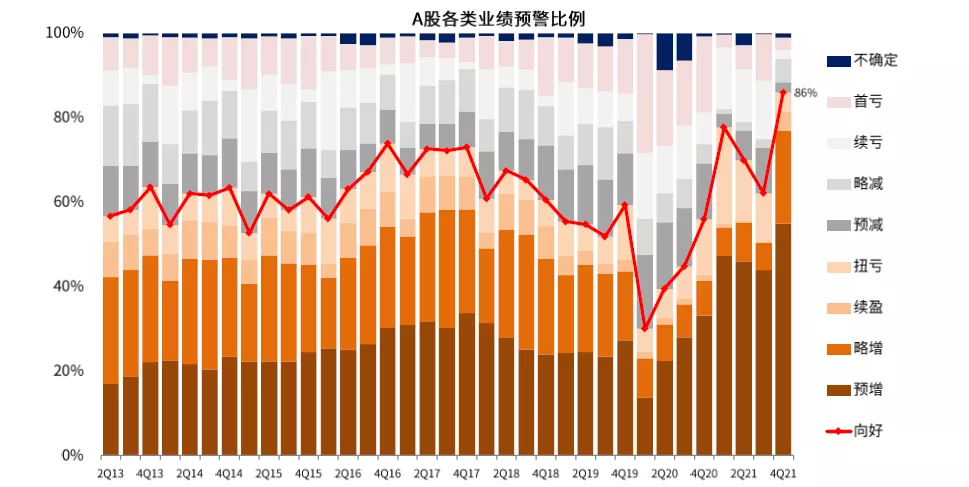

图表:2021年年报业绩预告向好比例

资料来源:万得资讯,中金公司研究部;注:截至2022年1月12日

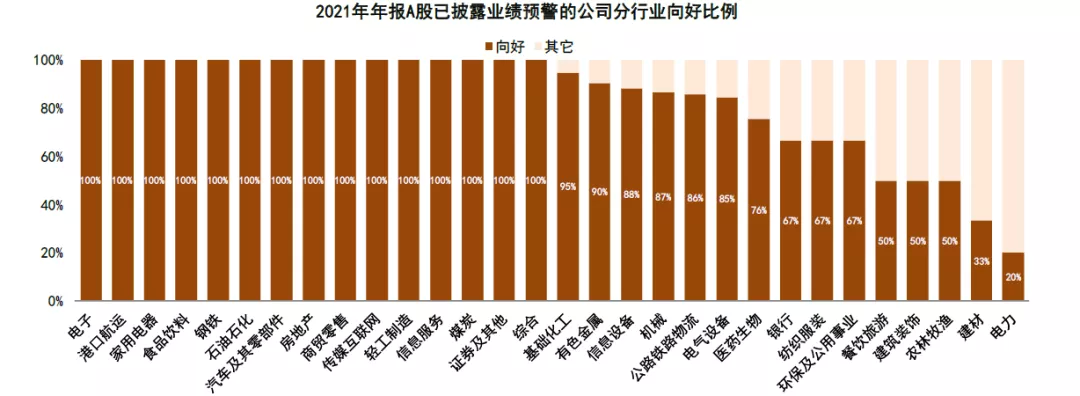

图表:各行业2021年业绩预告向好比例

资料来源:万得资讯,中金公司研究部;注:截至2022年1月12日

图表:基于中金公司覆盖股票自上而下汇总,预计2021年全年整体/金融/非金融板块盈利同比增长23%/10%/41%

资料来源:万得资讯,中金公司研究部;注:截至2022年1月12日

图表:基于中金公司覆盖股票自上而下汇总,预计2021Q4整体/金融/非金融板块盈利同比增长21%/4%/39%

资料来源:万得资讯,中金公司研究部;注:4季度业绩通过分析师预测值和三季度实际值计算得出,截至2022年1月12日

图表:中金重点覆盖公司盈利增速预测汇总

资料来源:万得资讯,中金公司研究部;注:4季度业绩通过分析师预测值和三季度实际值计算得出,截至2022年1月12日

图表:中金重点覆盖公司收入增速预测汇总

资料来源:万得资讯,中金公司研究部

图表:工业企业利润增速持续回落

资料来源:万得资讯,中金公司研究部

图表:工业企业不同行业利润增长明显分化

资料来源:万得资讯,中金公司研究部

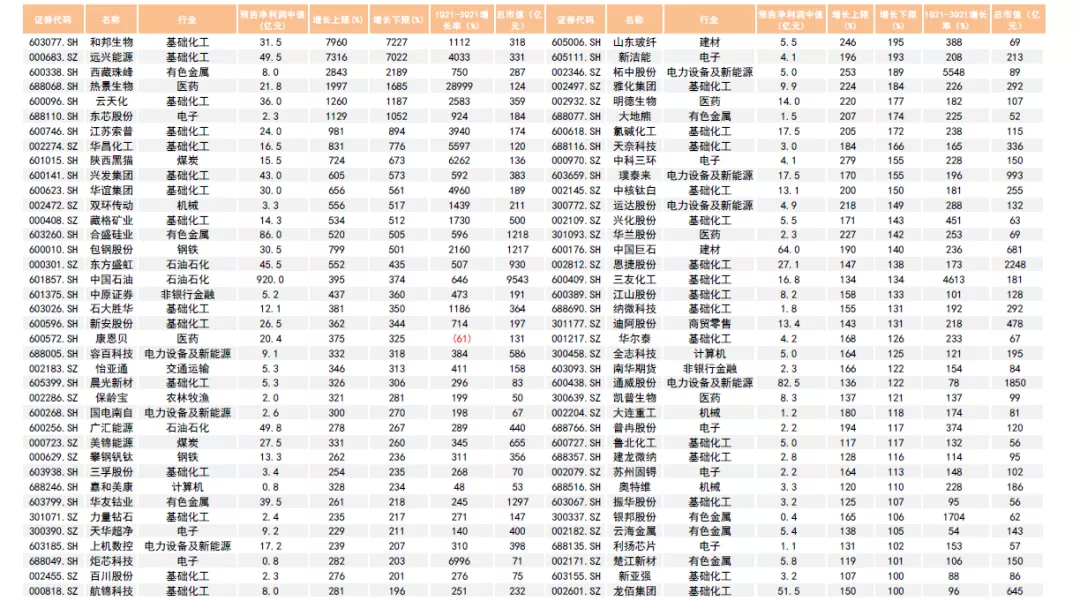

图表:部分已披露业绩预增的公司一览

资料来源:万得资讯,中金公司研究部;注:截至2022年1月12日。

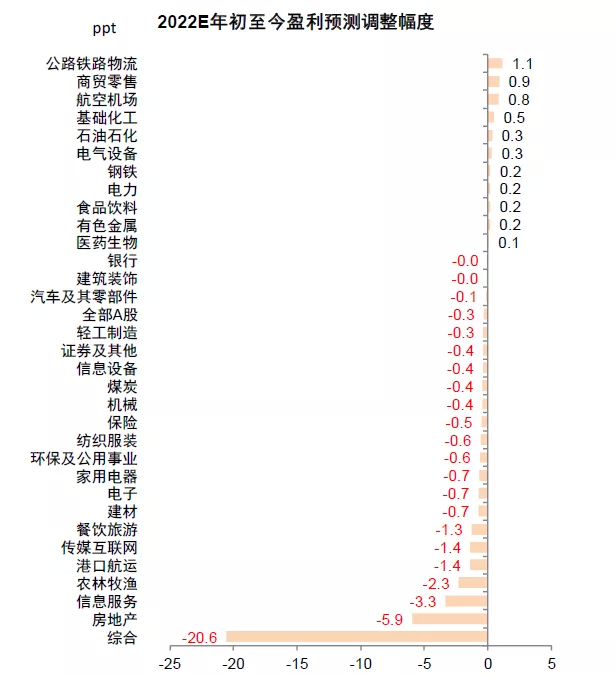

图表:年初以来对2022年行业盈利预期的变化

资料来源:朝阳永续,中金公司研究部

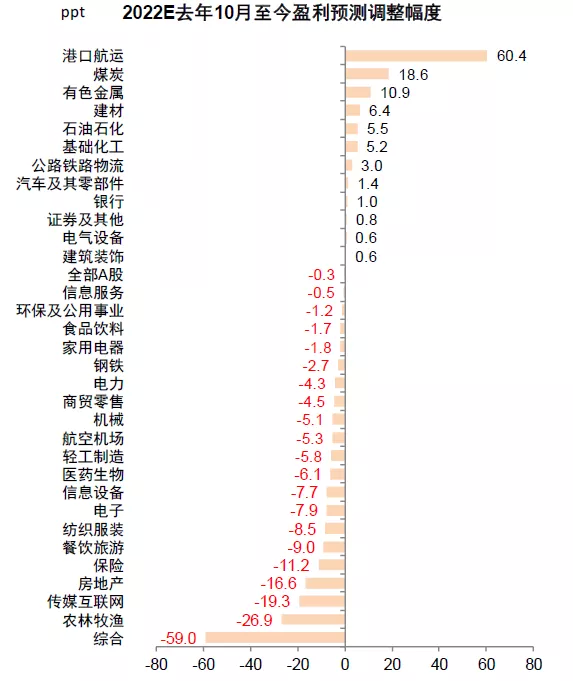

图表:2021Q4以来对2022年行业盈利预期的变化

资料来源:朝阳永续,中金公司研究部

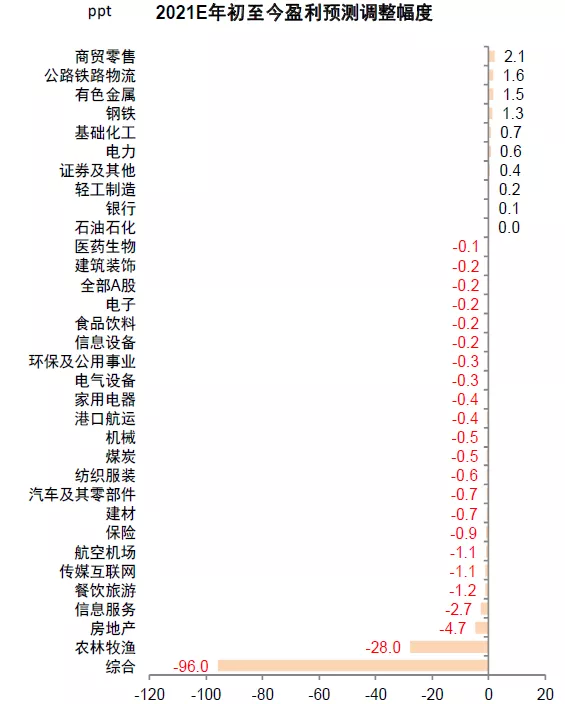

图表:年初以来对2021年行业盈利预期的变化

资料来源:朝阳永续,中金公司研究部

图表:2021Q4以来对2021年行业盈利预期的变化

资料来源:朝阳永续,中金公司研究部

图表:沪深300成份的预测净利润变动

资料来源:朝阳永续,中金公司研究部

图表:沪深300非金融成份的预测净利润变动

资料来源:朝阳永续,中金公司研究部

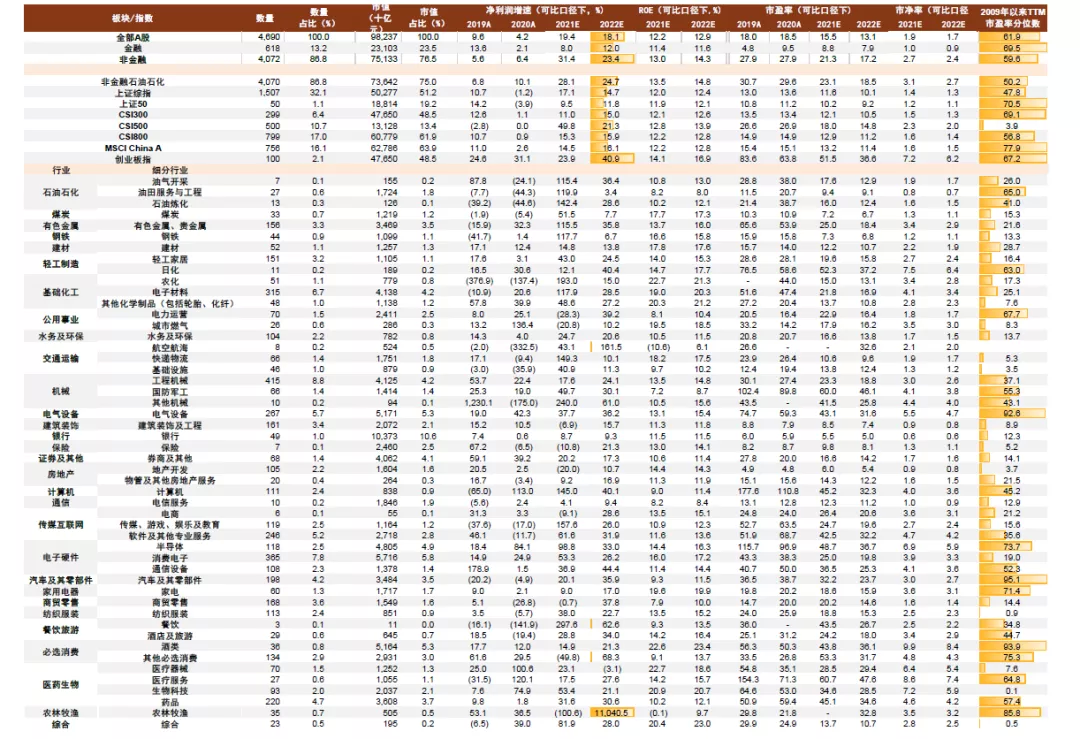

图表:A股分行业盈利与估值统计(基于万得资讯和Factset等市场一致预期数据)

资料来源:万得资讯,Factset,中金公司研究部 (数据截止至2022年1月12日)

本文来源于中金点晴,分析师:李求索 黄凯松 王汉锋,智通财经编辑:吴晓文

扫码下载智通APP

扫码下载智通APP