谁重创了美股?后面怎么看?

摘要

由四因子模型看美股回调逻辑。

1)何谓美股四因子模型?美股定价包括四个因素:美国经济、非美经济、无风险利率、风险溢价。我们分别用美国制造业PMI、全球制造业PMI、2年期美债收益率与欧美经济政策不确定性指数(EPU)刻画上述四个方面。

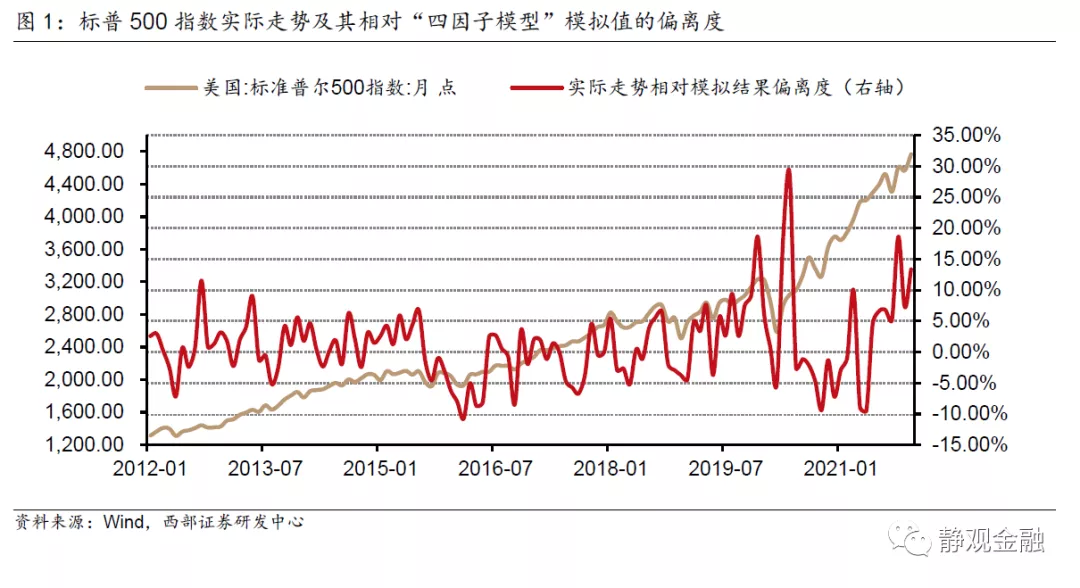

2)四因子模型显示过去半年美股始终处于超买状态。该模型可前瞻美股是否存在超涨或超调,但凡标普500指数实际值相对模型值偏离度超过5个百分点就表明美股波动将放大。该模型显示2021年7-12月美股持续超买。

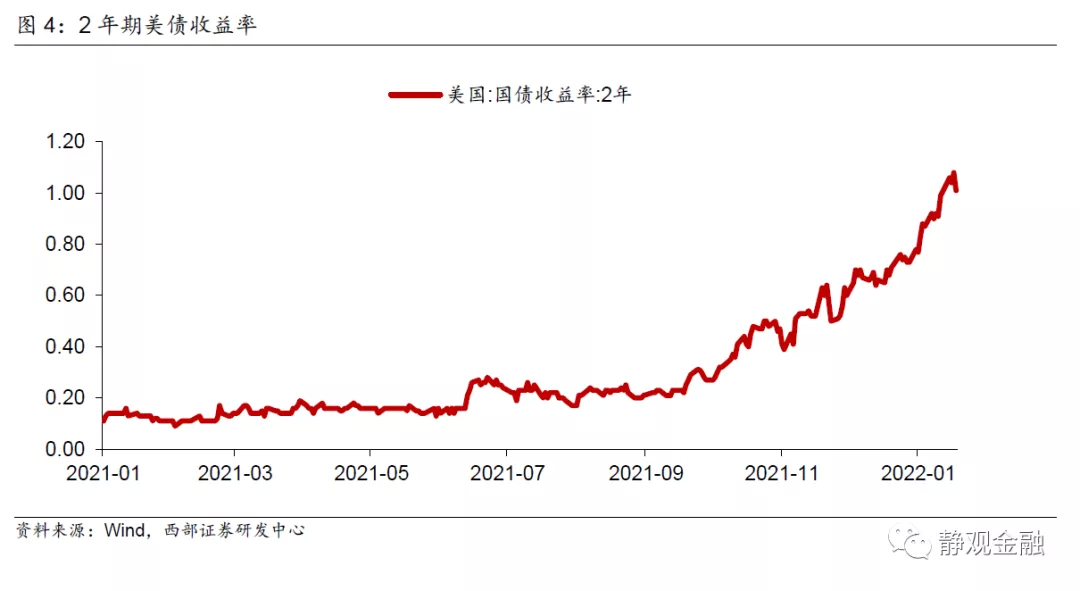

3)哪个因素重创美股?加息预期下的2年期美债收益率飙升。去年Q4以来在加息预期快速升温的背景下,2年期美债收益率已在4个月内飙升了近3倍。

美股调整到位了吗?

1)2Y美债收益率是加息预期的影子指标。目前2年期美债收益率已经隐含了美联储3次半加息预期。但若今明两年美联储加息更为激进,年内2年期美债收益率可以更高。

2)更激进加息前美联储大概率会先缩表。但更为激进的加息预期下,年内美债曲线倒挂的概率不低,随后衰退风险陡增。进而,我们推断美联储在3月首次加息后,6月或有再度加息,Q3用缩表代替加息并推升长债收益率防止曲线过早倒挂,中期选举后再更激进加息。

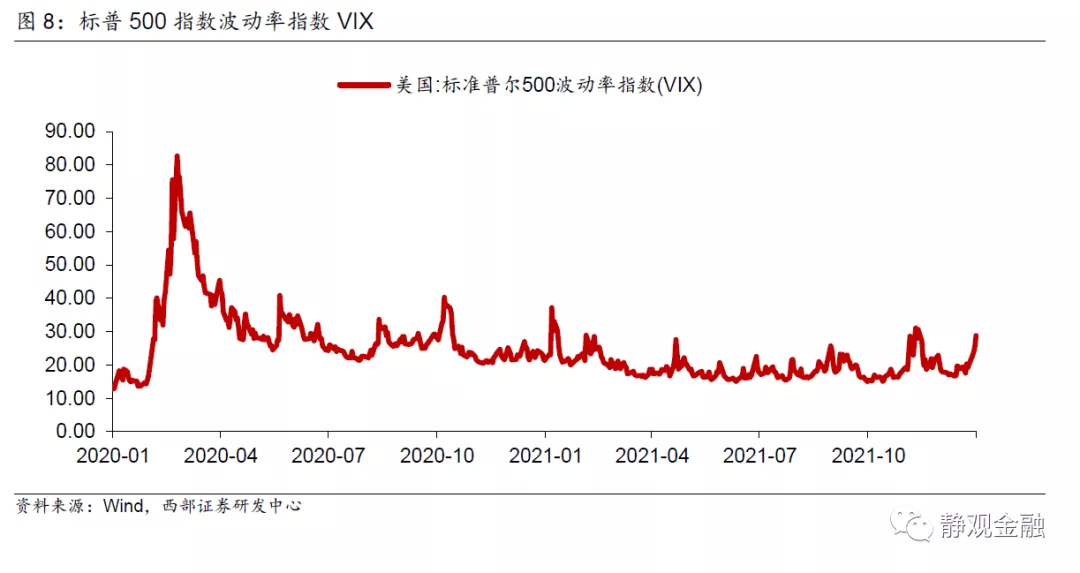

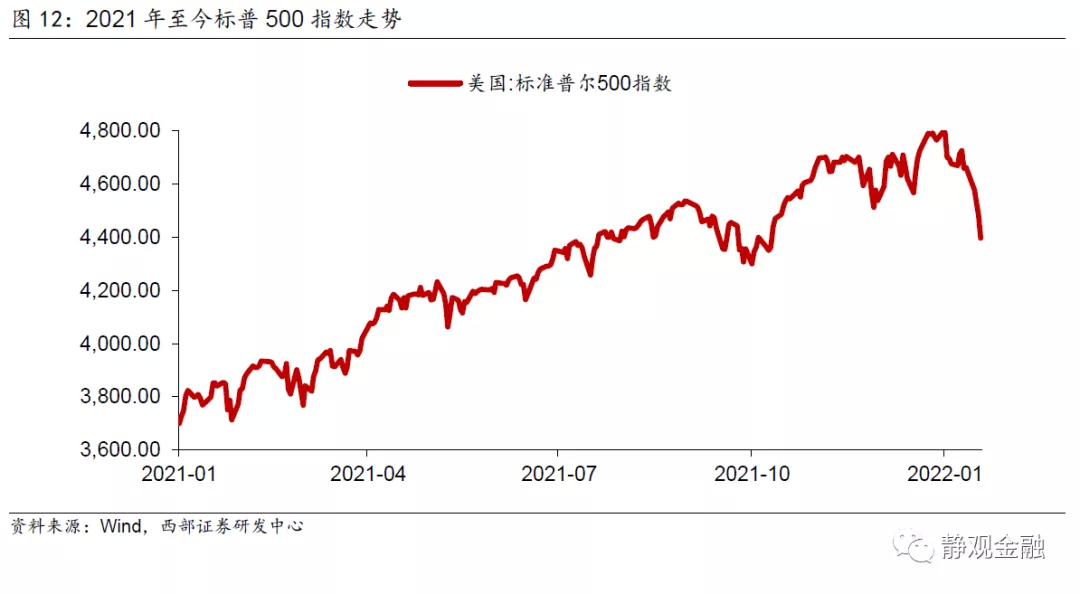

3)美股短期调整或已(接近)到位。经验上,一旦VIX升破30,2年期美债收益率就会转降,目前VIX为28.85。此外,1月议息会议没有点阵图,下周议息会议后2年期美债收益率的升势或暂告一段落。进而,标普500指数或于4300点附近逐步止跌。当然,此处的风险提示就是“高通胀之下,这次或许不一样”。

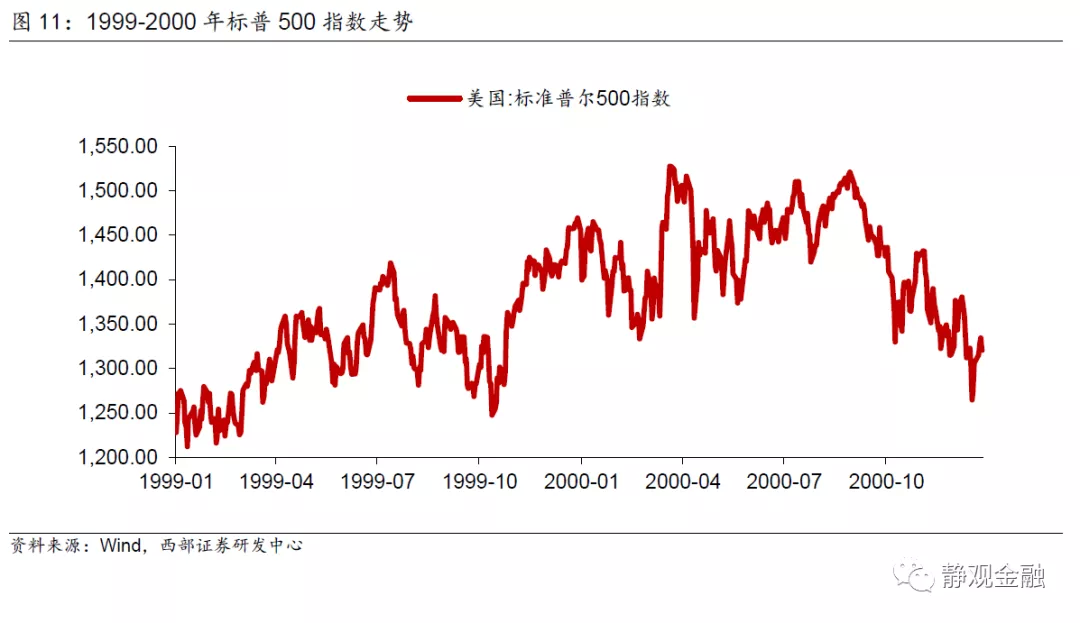

美股是否会复制1999-2000年走势?

1)基本面看美股类似2018年底,但情绪面上更像1999年。2015Q4与2018Q4美股调整背景类似:经济放缓叠加强烈的加息预期。目前亦然。但情绪面上美股酷似1999年。亚洲金融危机后,美股一枝独秀,大量资金涌入令美股加速泡沫化。疫后也有大量资金涌入美股市场。截至去年10月底美国个股期权成交量接近疫前的6倍。疫后美国个人储蓄多增2.48万亿美元,该因素或将继续支持个人投资者的交易热情。

2)加息启动会放大美股波动,但涨势未必立即结束。1999年6月首次加息前后美股波动极大,随后一波三折但2000年3月方才见顶。

3)往后看,美股大约存在两种情形。情形一:下周美联储议息会议后美股止跌反弹则目前美股大约处在1999年Q3的位置。随后,中期选举前美联储政策略微转鸽,2年期美债收益率上行斜率缓和美股再度冲高,中期选举后美联储加速加息并最终终结本轮美股牛市。情形二:下周美联储给出更为鹰派的信号,则意味着目前美股可能仅处于调整中段,不排除牛市已然终结的可能性。目前我们仍然认为情形一概率更高,进而对国内而言,这也不失为一个短期的好消息。

正文

一、由四因子模型看美股回调逻辑

(一)何谓美股四因子模型?

简单说,美股定价包括四个因素:美国经济、非美经济、无风险利率、风险溢价。我们分别用美国制造业PMI、全球制造业PMI、2年期美债收益率与欧美经济政策不确定性指数(EPU)刻画上述四个方面。我们在这里要强调一下,为什么在美股定价中用到的是2年期美债收益率而非市场关注度最高的10年期,原因很简单:2年期美债收益率反映的是市场对于美国基准利率的预期,才是美股交易的机会成本。

(二)四因子模型显示过去半年美股始终处于超买状态

该模型可被应用于预测标普500指数走势,但是相比于对指数点位的预测,前瞻标普乃至美股是否存在超涨或超调才是该模型的最大亮点。根据2012年-2019年的回测,但凡标普500指数实际值相对模型值偏离度超过5个百分点就表明美股波动将放大:假若是向上偏离超过5%就表明美股存在超涨,大概率会调整;向下偏离超过5%就表明美股存在超调或者未能达到应有涨幅,大概率会反弹或补涨。

当然,疫后两点因素可能令该模型灵敏度有所下降。一方面,疫情暴发后,美股中散户参与度明显上升,我们可以用个股期权交易量数据印证;另一方面,疫情的不确定性难以前瞻只能跟踪,而该因素同时干扰经济基本面、实际利率与不确定性三因素,加大了定量估算的难度。但是,不可否认,2021年7-12月持续给出美股超买信号。

(三)哪个因素重创美股?加息预期下的2年期美债收益率飙升

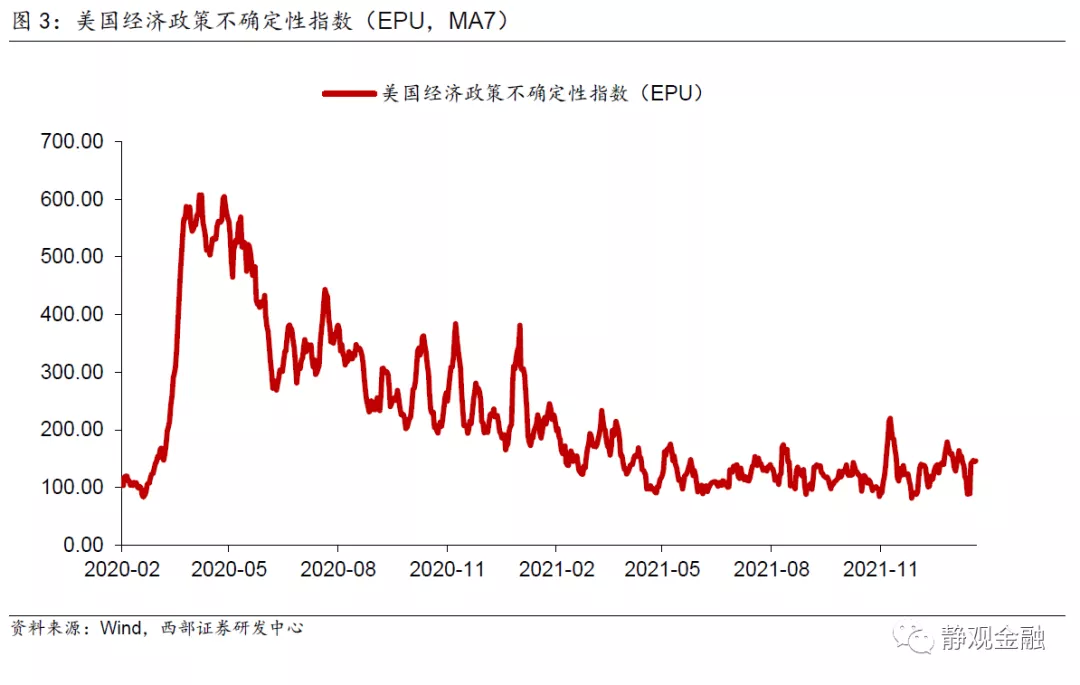

四因子中一旦有一个因素在短期内出现急速变化就容易引发市场波动。事实上,美国制造业PMI、全球制造业PMI两因素虽然放缓,但下行速率并不显著;尽管奥密克戎令美国每日新增确诊人数飙升,但由于重症率及致死率不高进而该过程并未加剧民众对于经济的恐慌(如图3)。相反,去年Q4以来在加息预期快速升温的背景下,2年期美债收益率已由0.3%飙升至将近1.1%。看上去,2年期美债收益率只上升了80BP,但实际上是在不到4个月的时间内飙升了近3倍。

二、美股调整到位了吗?

这个问题的关键在下周美联储议息会议释放怎样的加息信号。假若美联储提早高举轻放,美股短期调整或已接近到位;但若美联储释放更强烈加息信息,不排除美股会有进一步下挫。当然,考虑到1月FOMC并没有点阵图,而仅公布会议声明、鲍威尔讲话,预计美股随即止跌概率更高。但正如我们此前所言,今年美股或将演绎1999-2000年走势,中期选举前可能再次上冲、选举后仍将迎来大跌。

(一)2Y美债收益率是加息预期的影子指标

事实上,2年及以内期限美债收益率波动的主要宏观驱动力就是对美联储加息/降息的预期,由于2年是美债中流动性极好的期限,因此我们可以将2年期美债收益率视为美联储加息预期的影响指标。这里就可以探讨两点:一是现在的2年期美债收益率包含了几次加息预期;二是2年期美债收益率最多可以包含几次加息预期?

假若以单次加息25BP为标准(假若美联储一次性加息50BP,我们可以认为相当于两次加息),目前1.01%的2年期美债收益率已经隐含了美联储的3次半加息。此前,联储给到市场的预期也就是今年加息3-4次,看似目前的2年期美债收益率水平已经充分反映了加息预期?实则不然。如图5所示,首先,目前2年期美债收益率与基准利率的差值确实处于金融危机后的较高水平,但金融危机后的10年始终处于低通胀环境,如今高通胀环境下或许应以金融危机前为参照系。此外,假若2年期美债收益率与基准利率的差值保持当前水平,随着3月加息靴子落地,2年期美债收益率亦可进一步走高。进而,只要美联储给出更激进的加息信号,年内2年期美债收益率甚至可以到2.0%(年内加息4次,再释放明年加息4次的信号)以上。那么2年期美债收益率会到2.0%吗?

(二)更激进加息前美联储大概率会先缩表

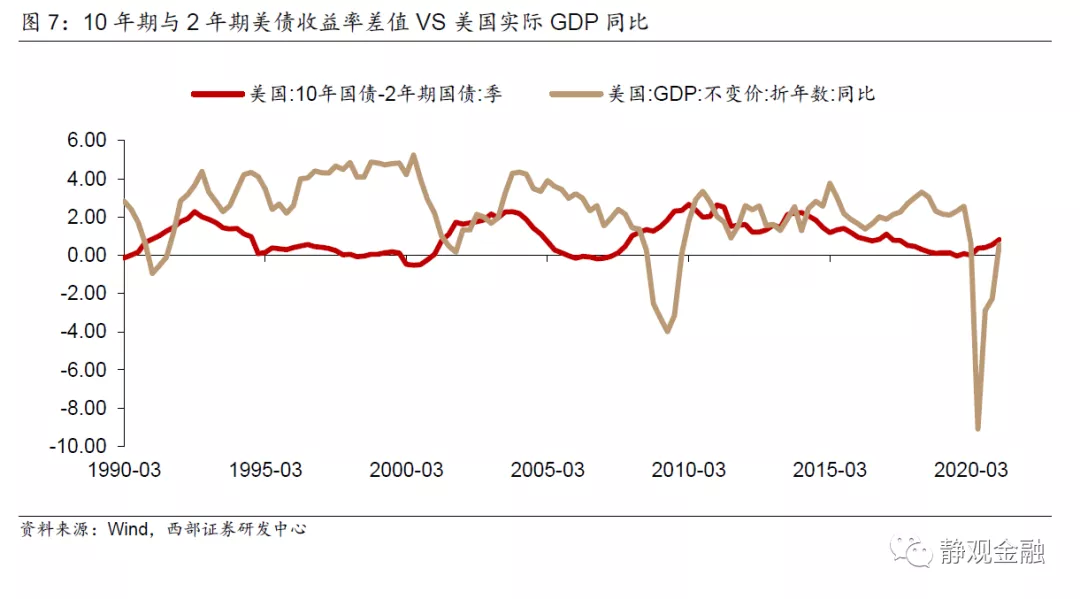

10年期与2年期美债收益率差值被纽约联储用于预测未来12个月经济衰退概率,一旦倒挂衰退概率就将飙升,图7也印证了这一点。这也是此前每轮加息周期启动前美联储都会目前10年期与2年期美债收益率差值仅为0.74%,只要按照市场预期3月、6月、9月、12月每期加息25BP,那么美债曲线倒挂的几率就将大增。当然,此处会有人提出疑问:只要确保10年期美债收益率同步上行,美债曲线就不会倒挂了。但是,加息(预期)是2年期美债收益率上行的最关键宏观驱动因素,权重极高;10年期美债收益率的走势却存在极大的不确定性,货币政策“话语权”有限。简单地说,10年期美债收益率由经济基本面、通胀(预期)、以疫情为代表的不确定性以及美联储数量型货币政策工具共同驱动。

今年美国经济虽强劲,但增速不及去年;通胀虽不低,但基数切换后大概率还是低于去年;疫情虽接近迎来曙光,但这事儿也说不好。所以在诸多不确定性下,美联储冒着美债曲线倒挂风险在中期选举前加速加息可能并不非常明智。我们在报告《美联储“酝酿”缩表意味着什么?》中就曾指出,美联储缩表的短期目的就是推升长端美债收益率防止曲线过早倒挂。加上11月初中期选举前高举轻放仍是大概率,进而,我们推断美联储在3月快速落地首次加息后,6月或有(不一定)再度加息,随后Q3用缩表代替更多次加息,中期选举后再更激进加息。

(三)美股短期调整或已(接近)到位

假若短期内2年期美债收益率不再进一步走高,标普500指数跌至4300点附近则超涨信号就将消失,即为合理水平。从当前的形势看,短期接近止跌的概率较高。由于1月议息会议没有点阵图、市场波动至此鲍威尔在新闻发布会上传递更为鹰派信号的概率也并不高,因此下周议息会议后2年期美债收益率的升势有望暂时告一段落。此外,各类资产之间是联动的,比如一旦市场风险偏好快速收缩,美股大跌与VIX飙升的同时美债收益率也会自然回落。尽管市场情绪对10年期美债收益率影响更为直接,但也必然对加息预期以及2年期美债收益率形成干扰。

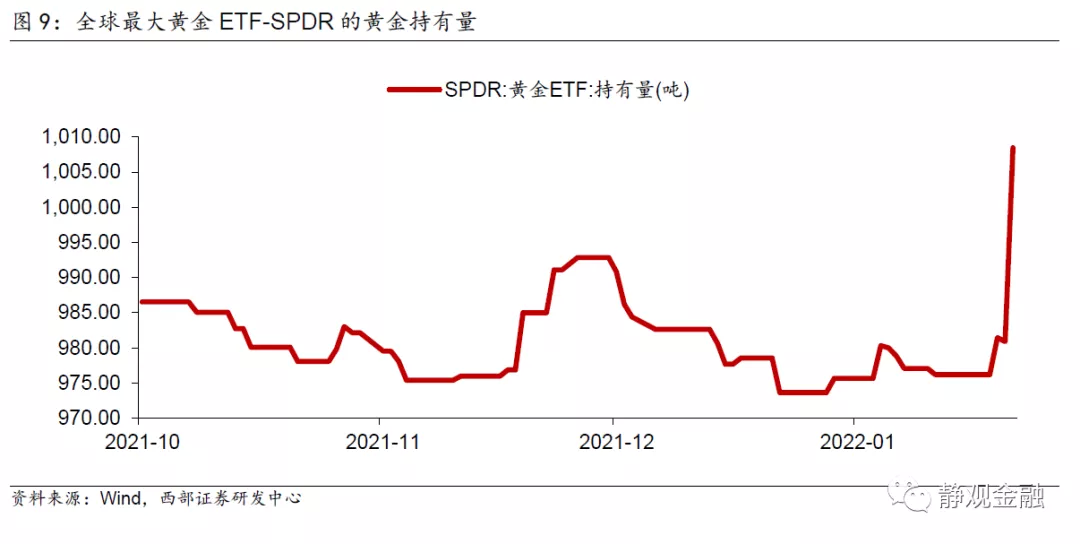

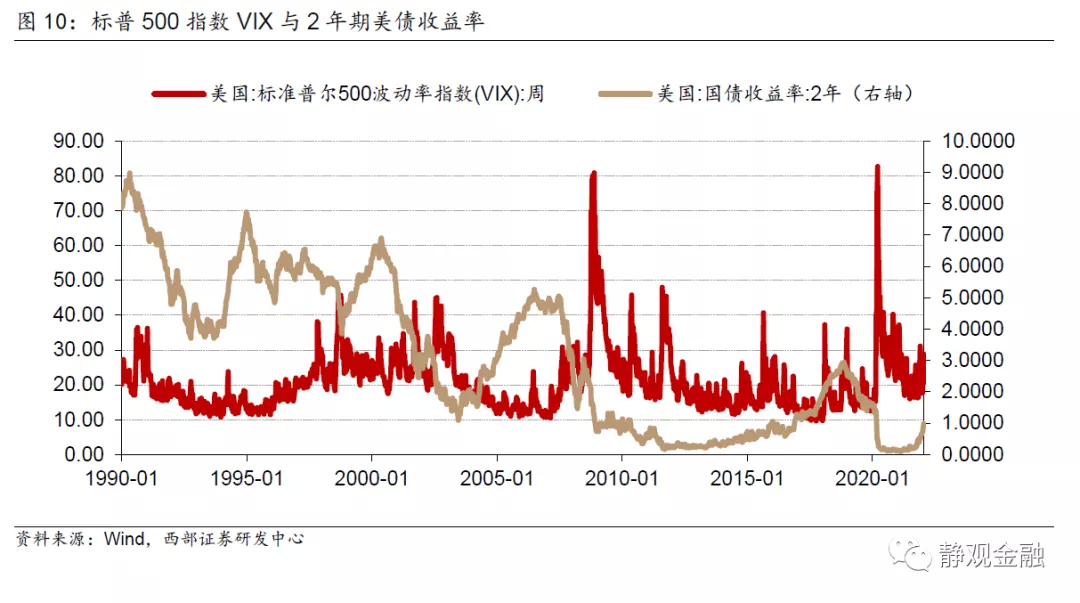

如图8-9所示,在美股经历了一周下挫、VIX反弹至28.85之际,全球最大黄金ETF-SPDR在1月21日一天之内增持27.59吨黄金,为2020年9月21日以来之最。由于当天黄金小幅收跌,进而这一变化大概率是机构投资者增持的结果,背后无非两种逻辑:预期市场risk-off,亦或是认为下周美联储态度将有所缓和。如果这种逆向思维逻辑被证实,我们认为美股短期止跌的概率其实不低。结合图10可知,90年代VIX指数诞生以来,一旦升破30,2年期美债收益率就会转降,表明美股持续下挫后2年期美债收益率继续上升就将成为小概率事件。当然,风险提示就是“高通胀之下,这次或许不一样”。

三、美股是否会复制1999-2000年走势?

我们曾在1月2日的报告《美股:2018年底还是1999年初?》中指出,基本面看美股类似2018年底,但情绪面上更像1999年。首先,2015Q4与2018Q4美股调整背后有相似的宏观背景:经济放缓叠加强烈的加息预期。目前类似。2022Q1美国经济增速大概率低于2021Q4;目前美联储提速Taper、加息3次以及年内启动缩表的前瞻指引。但就情绪面来看美股又酷似1999年初。亚洲金融危机后,美股一枝独秀,大量资金涌入令美股加速泡沫化。类似地,疫后也有大量资金涌入美股市场。如前文图2所示,截至去年10月底美国个股期权成交量接近疫前的6倍。疫后美国个人储蓄多增2.48万亿美元,该因素或将继续支持个人投资者的交易热情。

但值得注意的是,1999年美股并非一路上扬而是波动极大,特别是在1999年6月美联储首次加息前后。当年首次加息前1999年5月14日-25日标普下挫6.1%,反弹并创新高后又于7月19日-10月14日下挫12.1%,反弹并再创新高后2000年1月又下挫7.4%,但顽强的美股在调整后再次反弹并最终于3月24日见顶于1527.46。

往后看,美股大约存在两种情形。情形一:如前文所预计的,下周美联储议息会议后美股止跌反弹则目前美股大约处在1999年Q3的位置。随后,中期选举前美联储政策略微转鸽,2年期美债收益率上行斜率缓和美股再度冲高,中期选举后美联储加速加息并最终终结本轮美股牛市。情形二:下周美联储给出更为鹰派的信号,则意味着目前美股可能仅处于调整中段,不排除牛市已然终结的可能性。只不过,目前我们仍然认为情形一概率更高,进而对国内而言,这也不失为一个短期的好消息。

风险提示

(一)美国疫情超预期

(二)美联储货币政策超预期

(三)美股走势超预期

本文选编自“静观金融”,作者:张静静;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP