港股便宜就是买入的理由吗?

智通财经APP获悉,国金证券发布研究报告,去年下半年以来,看多港股的声音不断增多,眼下已基本成为市场一致预期,然而与主流预期截然相反,港股市场持续震荡走弱。国金证券通过对约束港股的主要逻辑推演论证,认为港股配置价值较高、但短期仍有反复。美联储货币政策收紧,对全球资本市场的冲击尚未充分定价;鉴往知今,美股波动放大阶段,港股市场交易情绪大多受到冲击。另外,行业规范政策的深化、地缘政治风险的暴露,也可能对短期市场风险偏好产生一定影响。“房住不炒”背景下,从融资环境到市场信心的修复,需要一定时间。PPI下行周期、库存走低是大势所趋,部分周期类行业的盈利增速或有所回落;疫情反复背景下,消费行业利润修复的力度和空间或受约束。

国金证券报告主要内容如下:

一问:恒生指数为何超预期走弱?去年下半年来基本面回落、政策预期波动

2021年下半年以来,市场上各种看多港股的言论频出。2021年2月-5月初,在美债收益率快速上行以及互联网反垄断下,恒生和恒生科技经历大幅回撤,后续随着10年美债收益率趋于稳定和反垄断政策的落地,市场对于港股的乐观情绪渐起。其中,看多港股的言论,如 “流动性好转利于估值修复”、“利空出尽,风险偏好有望企稳”等言论频频出现,并逐渐成为了市场的主流预期。

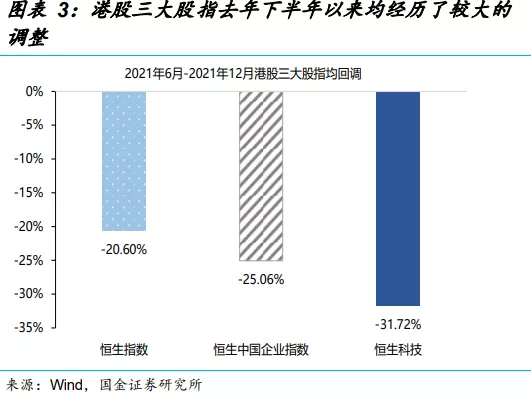

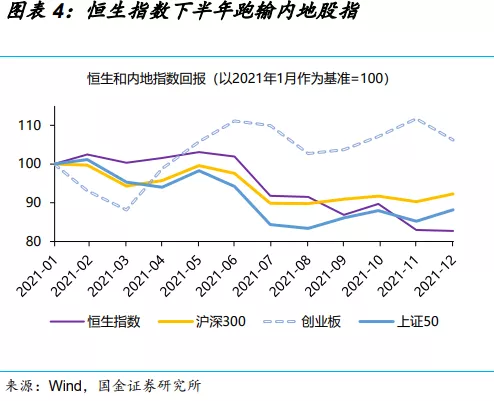

然而,与主流预期截然相反;2021年下半年以来,恒生指数一路下行,表现明显不及内地股指。从2021年6月开始到年底,在市场一片看多的情绪中,港股三大股指进一步回落,恒生、恒生中国和恒生科技指数分别回落20.6%、25%和31.7%的跌幅。相同时间,沪深300和上证50分别回调7.51%和10.31%,而创业板则上升0.68%,三大股指表现均好于香港股指。

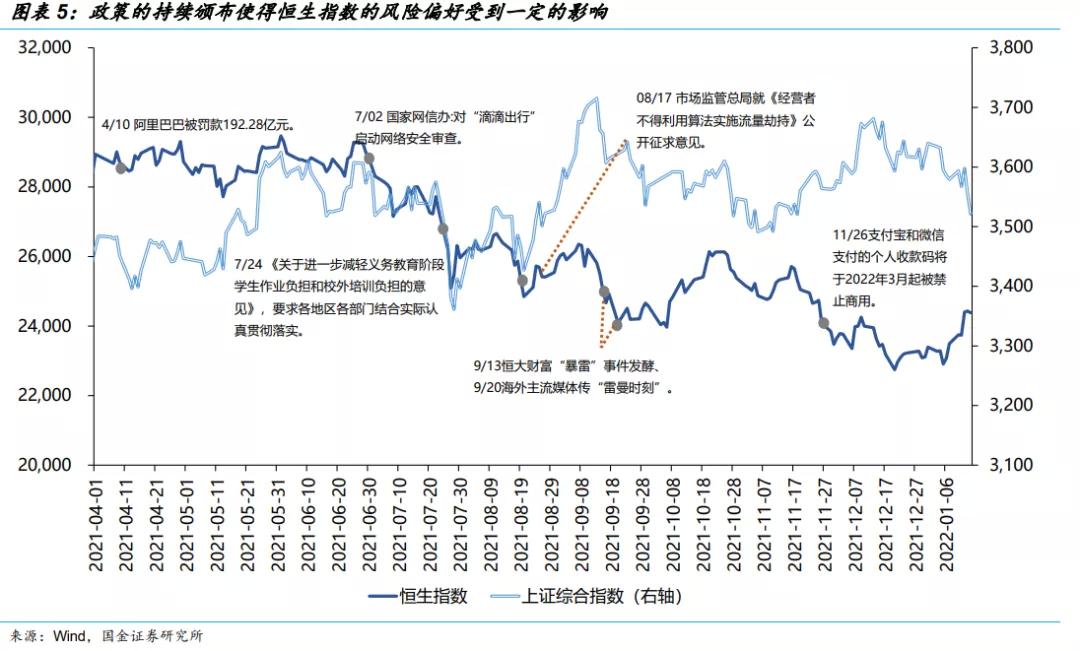

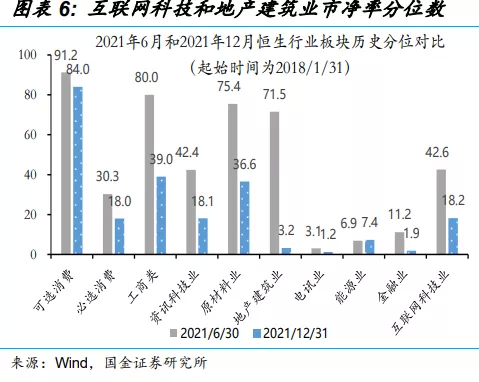

2021年6月以来,恒生指数的下行,主要与内地经济基本面走弱,及行业整顿政策带来的预期波动等有关。在经济新旧动能转型下,经济周期弱化、结构分化加剧,一方面导致有效需求不足。另一方面,在“双碳”政策下,供给端收缩带动原材料价格上涨挤压下游利润,企业经营压力较大。同期,决策层面出现了较为严格的监管措施,包括2021年7月以来,互联网反垄断和“双减”政策的接连落地,使得资本流动较为自由的香港市场比内地市场面临更大的抛售压力,恒生资讯科技、恒生地产建筑和恒生互联网科技业估值受到重挫。

二问:港股风险偏好,何时改善?短期需留意美联储政策收紧影响等

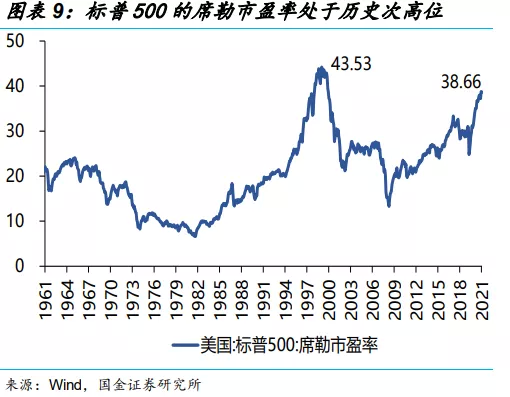

美联储货币政策收紧,对全球资本市场的冲击尚未充分定价。回溯历史,1994年2月、1999年6月、2004年6月和2015年12月美联储加息之后的2个月内美股均经历了较大的回调压力,主要由于随着美债收益率上行,抑制了市场对于股票等风险资产的需求,导致风险资产估值经历不同程度的调整。截至12月,标普500的席勒市盈率为38.66,仅低于互联网泡沫时代的43.53,但短期10年美债利率仍存在一定的上行空间,意味着届时美股回调压力加大。

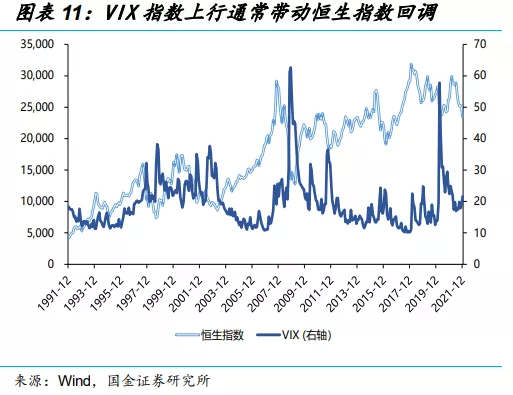

鉴往知今,美股波动放大阶段,港股市场交易情绪大多受到冲击。从同期来看,美联储历次加息之后,恒生指数大部分时间都经历了回调。究其原因,一方面由于港股跨境资本流动相对自由,所以导致美股的高波动率对港股的风险情绪传导较为直接;另一方面,在联系汇率制度下,港股“离岸”属性的无风险收益会跟随长端美债收益率上行,进而对港股的估值端形成一定的抑制。往后看,短期港股依然会受到美联储加息带来的波及,中短期风险偏好企稳仍待观察。

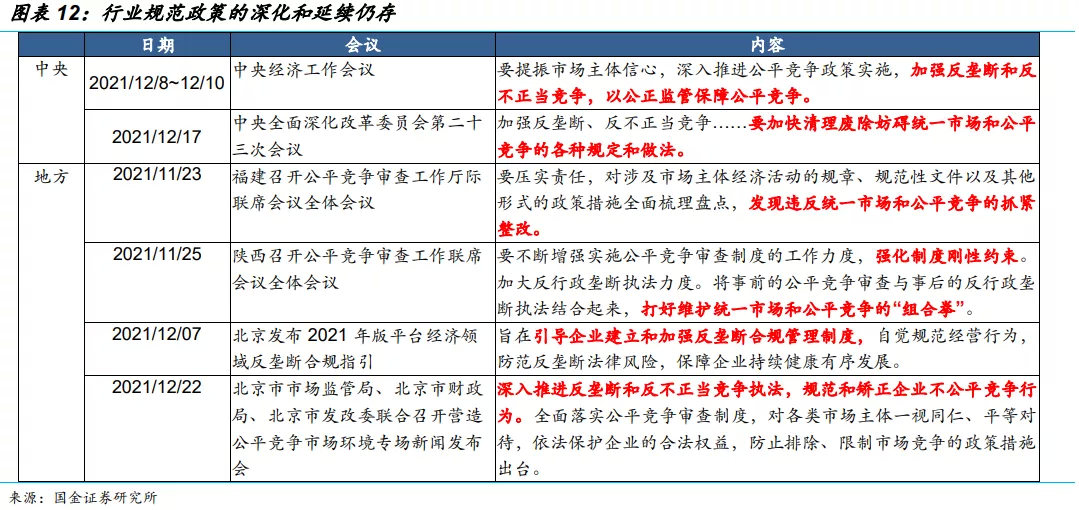

行业规范政策的深化、延续和地缘政治风险,或意味着对市场的扰动还未结束。随着行业规范政策的推出,之前高估值驱动高成长的板块逻辑遭到颠覆,软科技、医疗保健和教育等占港股市场比重较大的行业板块短期难以看到稳定的资金流入。另外,2021年12月,SEC公布《外国公司问责法案》实施细则,中概股在3-4月提交年报时,盈利可能不及预期,也容易波及港股风险偏好的回落,美股的抛售也会使得港股挂钩的标的承压。

三问:港股低估值板块的“春天”是否已至?中短期盈利压力仍存

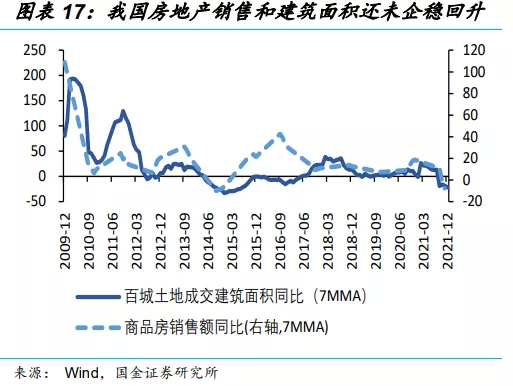

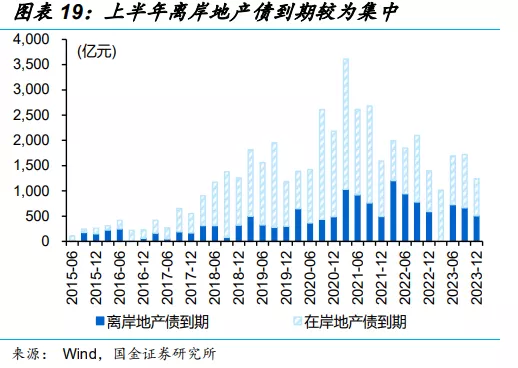

“房住不炒”背景下,从市场融资环境到市场主体的预期信心修复,需要时间。首先,“住房不炒”、“地产不再作为短期刺激经济手段”的总基调并未发生实质性转向;其次,房地产投融资改善到新开工和现房销售的传导链条较慢,居民购房的意愿和金融机构的信心修复仍然需要一定的时间。第三,上半离岸地产债到期较为集中,地产风险尚未完全释放,房地产企业的盈利端修复尚需等待。

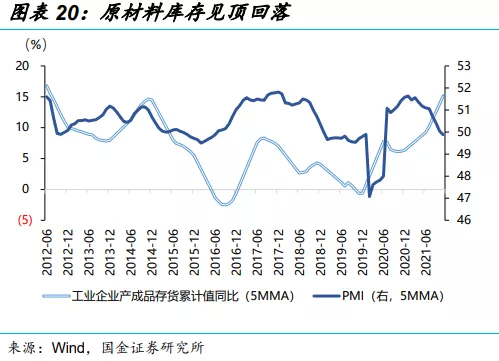

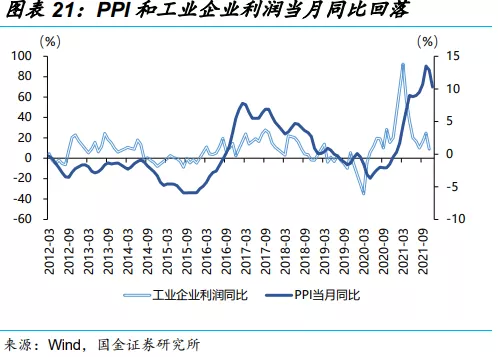

PPI下行周期、库存走低是大势所趋,部分周期类行业的盈利增速或有所回落。2021年疫苗供应严重失衡,叠加全球“碳中和”政策背景下,商品的供需不匹配周期拉长,带动PPI上行。但是在全球需求见顶和“场景修复”下,2022年PPI进入下降通道的同时,原材料和产成品库存增速下行,拖累中上游部分行业利润增速,这意味着去年受流动性和政策双重利好的周期股,在2022年上半年原材料价格回落和美联储加息背景下,周期类行业板块盈利增速见顶回落。

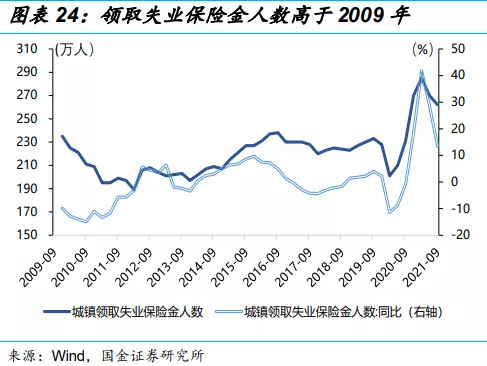

疫情反复背景下,消费行业利润修复的力度和空间或受约束。在12月疫情扰动下,我国社会消费品零售总额12月同比增长1.7%,表现远不及预期。往后看,一方面,预防式储蓄意愿的提升抑制了消费倾向,央行城镇储户调查显示居民储蓄意愿上行但消费意愿低迷。另一方面,就业压力持续存在,导致收入预期下行,进而约束消费能力。数据显示领取失业保险的人数2020年4季度以来持续处于高位,且2021年4季度以来,百度指数中“失业保险金领取条件指数”持续显著提升,表明消费行业板块的实质修复仍需要时间。

经过研究,我们发现:

(1)2021年年初以来,尤其是下半年,市场上各种看多港股的言论频出。然而,与主流预期截然相反,2021年下半年以来,恒生指数一路下行,主要与内地经济基本面以及行业整顿政策密切相关。

(2)风险偏好企稳尚需时日。美联储加息和缩表的预期对全球资本市场的冲击尚未充分定价,港股容易受到影响。另外,行业规范政策的深化、延续和地缘政治风险,或意味着对市场的扰动还未结束。

(3)港股低估值板块的企业盈利端修复仍待观察。“房住不炒”背景下,从市场融资环境到市场主体的预期信心修复,需要时间。PPI下行周期,库存走弱是大势所趋,周期类行业盈利增速转弱。同时,疫情反复约束消费行业修复的力度和空间。

风险提示:

1、美联储货币政策收紧超预期:全球流动性收紧,风险偏好下挫,导致港股估值承受较大的压力。

2、全球需求和供应链中断恢复不及预期:全球滞涨压力持续较大,需求回落超预期。

3、我国经济增速不及预期:使得港股企业盈利端承压,港股下行空间超预期。

本文来源于“赵伟宏观探索”微信公众号,作者为国金证券宏观分析师赵伟;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP