中信建投:海外支撑光伏Q1需求开门红 全行业聚焦硅料产能投放

海外支撑光伏Q1需求开门红,全行业聚焦硅料产能投放

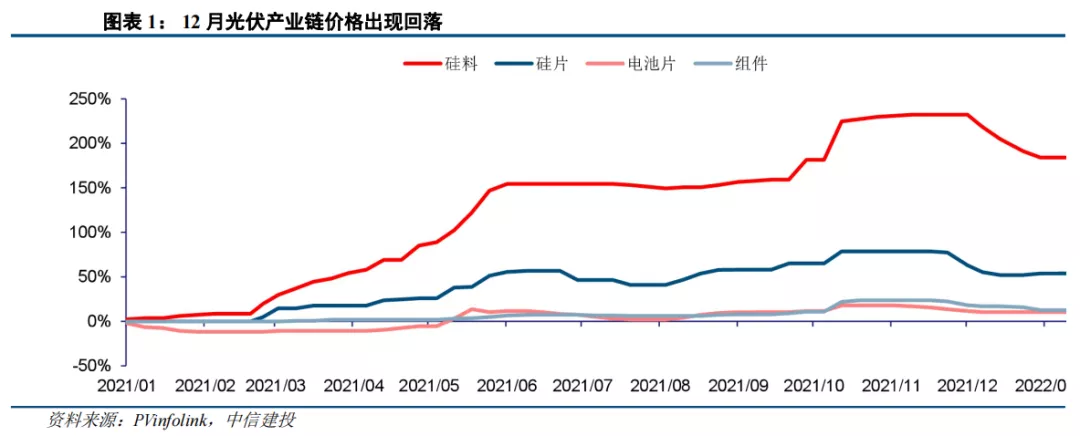

2021年四季度,由于上游工业硅、硅料价格暴涨,组件价格持续处于2-2.2元/W区间,下游观望情绪浓烈。组件企业开工受到抑制。随后,产业链价格自11月中旬起也随之回落。根据Pvinfolink 的统计,2022年底硅料价格降至230元/kg(近期略有小幅度提升),同时组件价格也降至1.85-1.9元/W的水平,相比于前期高点均有一定回落。

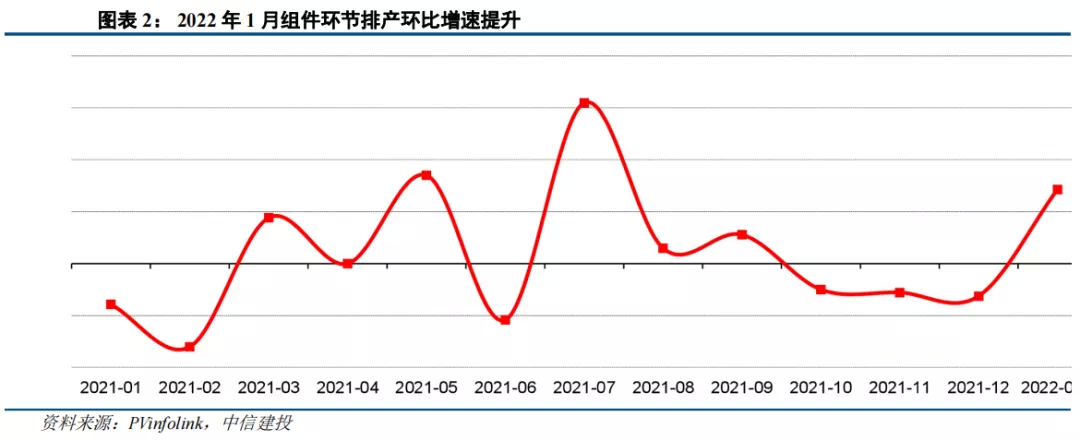

2022年1月以来,组件企业下游需求环比明显改善,我们预计组件环节排产1月单月有望达到18-20GW,环比2021年12月大幅提升。同时Q1组件环节排产也有望达到50-55GW,环比2021年Q4也有所增长。同时,头部组件企业Q1出货环比2021年Q4也将持平或者有所增长。我们认为,2022年Q1组件需求环比改善的主要原因有三点:

1)光伏产业链降价之后,国内外部分项目收益率达到电站投资方要求,下游装机需求逐步启动;

2)12月组件企业主动清库存基本结束,目前组件企业库存处于低位,行业具有一定补库需求;

3)印度市场自今年4月1日起将对光伏电池及组件进口开始征收关税,一季度印度市场出口需求旺盛。

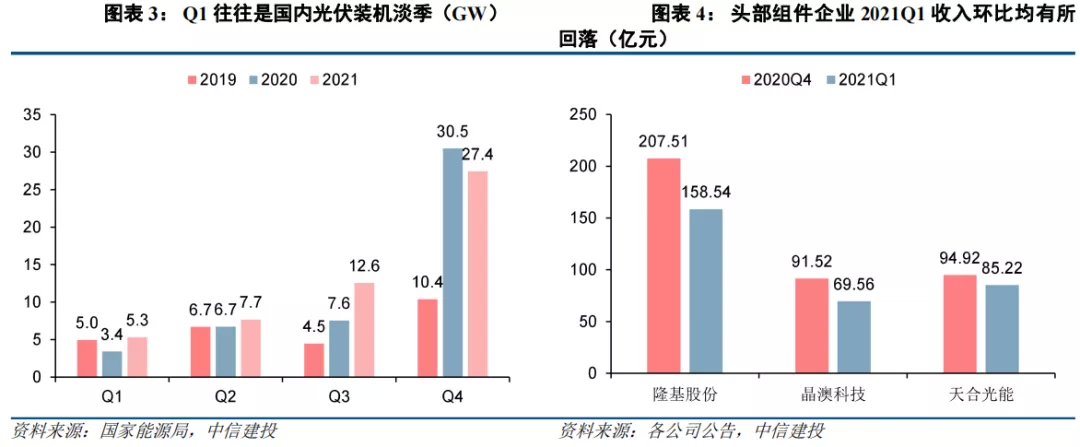

受到年底“抢装”因素的影响,通常每年的四季度是当年光伏装机旺季,因此从历史数据来看,Q1光伏新增装机及组件需求环比前一年Q4往往会有所回落。例如,2019-2021年一季度环比前一年四季度,国内新增光伏装机均有大幅下滑,同时2021Q1头部组件企业收入规模环比也有所下降,降幅在10%-25%之间。

总的来说,2022Q1龙头组件出货环比2021Q4预计将稳中有升,呈现出“开门红”的局面,并且这一现象在历史上也较为罕见,值得重点关注。

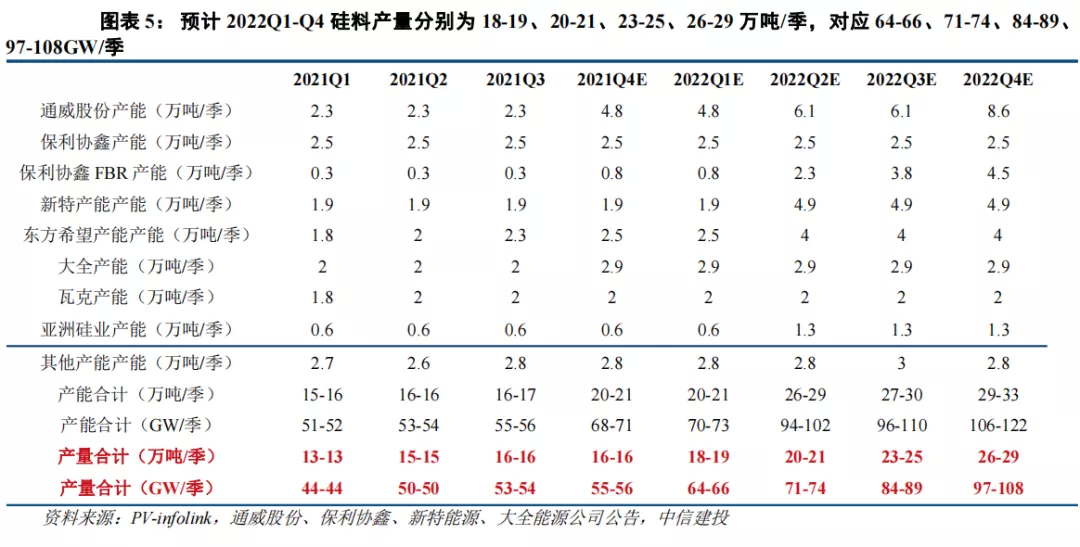

往后看,全行业聚焦硅料产能投放,我们预计今年Q1末开始,通威、大全将陆续完成13.5万吨产能爬坡,总计年化产能大约50万吨(大约占21年底产能的60%)的硅料将投放市场,平抑市场价格波动,Q1末国内需求正式启动,产业链价格有望保持平稳运行,迎来甜蜜时刻。

我们认为,2022年以来光伏行业基本面持续向好,后续随着上游硅料产能释放,硅料价格整体下行,行业需求有望加速释放,同时产业链利润也将逐步向下游环节转移。一体化组件龙头品牌、渠道优势显著,组件环节市场份额将逐步向头部企业集中,叠加N型电池片技术将逐步进入量产,我们判断2022年一体化组件龙头有望迎来量利齐升,重点推荐晶澳科技(002459.SZ)、隆基股份(601012.SH)、天合光能(688599.SH)等。

本文来源于中信建投证券《海外支撑光伏Q1需求开门红,全行业聚焦硅料产能投放》,分析师:朱玥,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP