公募基金四季报回顾:仓位略升 结构分化

智通财经APP获悉,中金公司发布研报称,公募基金四季报反映机构对于部分热门赛道的投资意愿已产生一定分歧,但整体仓位仍然偏高,而传统行业普遍仓位较低。当前处于政策“稳增长”加力的窗口期,中金公司认为“稳增长”仍是阶段主线,经历年初调整后,成长风格大幅杀跌空间可能相对有限,但可能还不着急抄底。一则是成长风格近期估值压力只是部分释放,仓位仍较重,板块短期也并不具备太强催化剂;二是稳增长政策可能处在刚铺开的阶段。中金公司维持“稳增长”风格可能会持续到一季度末左右、届时可能是更明显地回到成长风格的转折点的判断。

下一阶段操作建议:“稳增长”风格可能持续,制造成长静待转机。

主要观点如下:

公募基金2021年四季报回顾:主动偏股型基金仓位较三季度上升

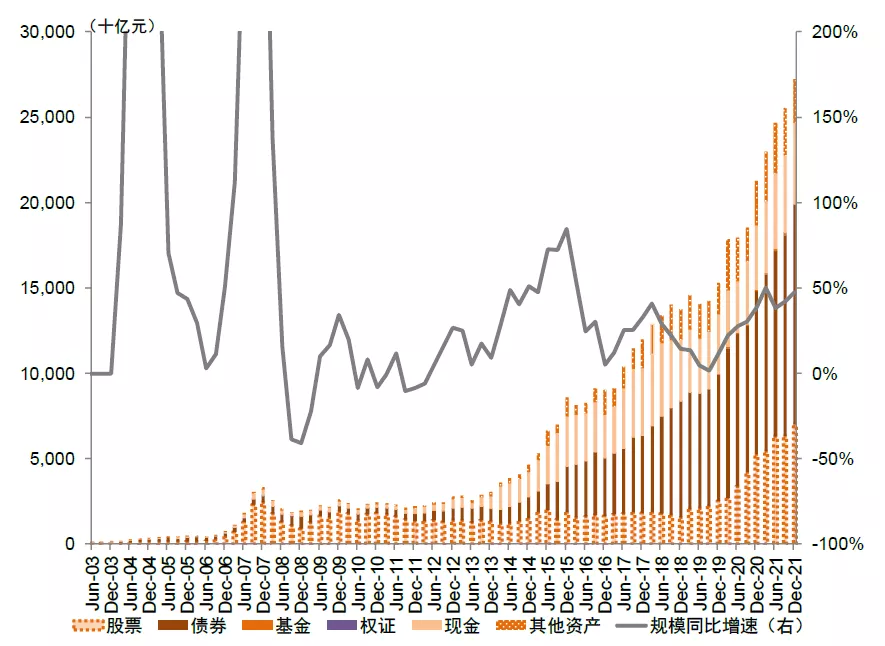

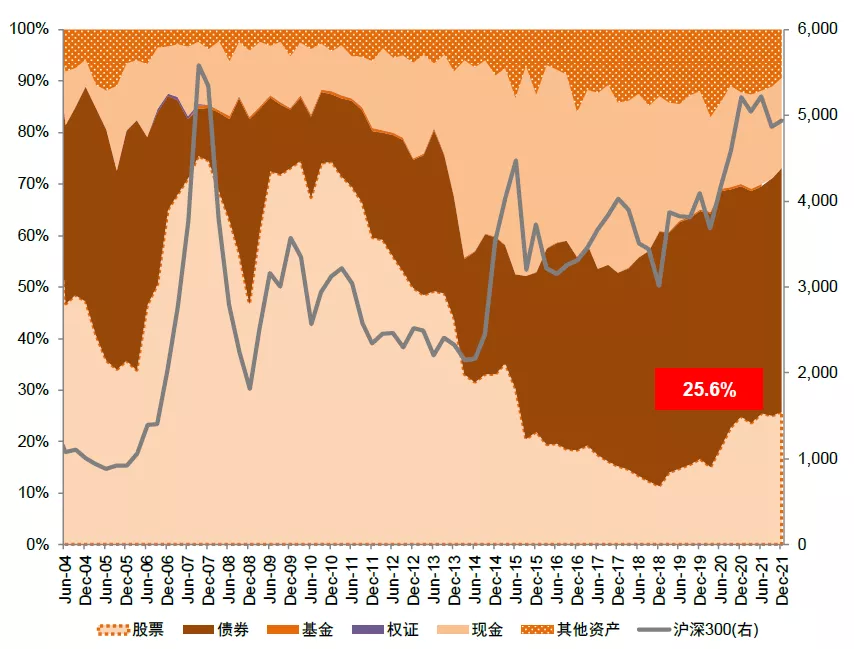

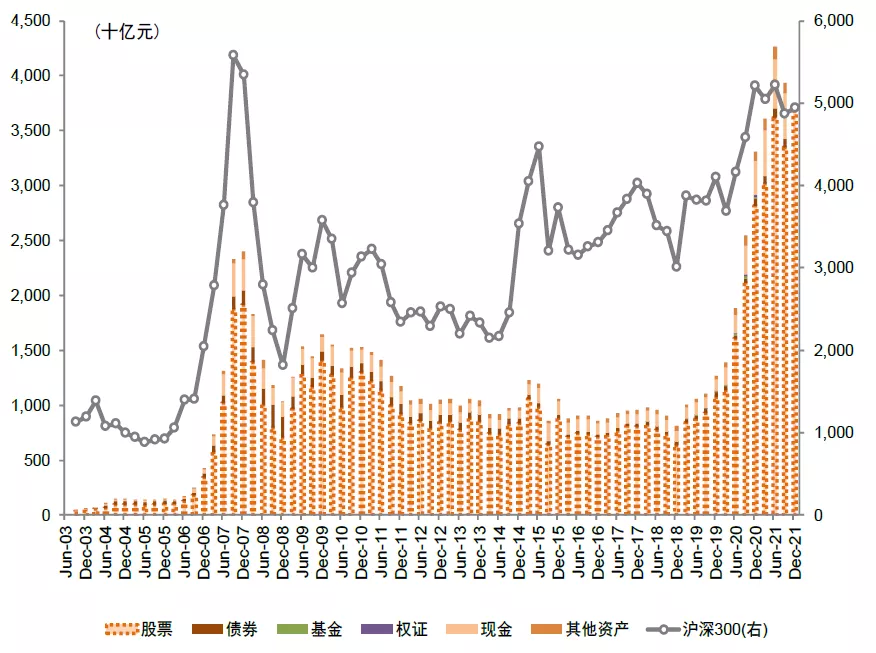

2021年四季度公募股票资产配置比例上升。四季度A股在增长下行与政策稳增长的交互期表现平淡,指数窄幅震荡,沪深300和创业板指季度涨幅分别为1.5%和2.4%,偏股型公募基金季度收益率中位数约为1.5%。公募基金整体规模继续提升,总资产由三季度25.6万亿元提升至四季度27.4万亿元,环比提升幅度上升(三季度约提升0.9万亿元)。股票类资产总额从6.36万亿元提升至7.03万亿元,占总值比重由三季度24.9%提升至25.6%,且相比2020年四季度提升约1.7万亿元。持有A股市值由三季度5.76万亿元提升至6.44万亿元,债券类资产占比也由45.9%提升至46.9%。

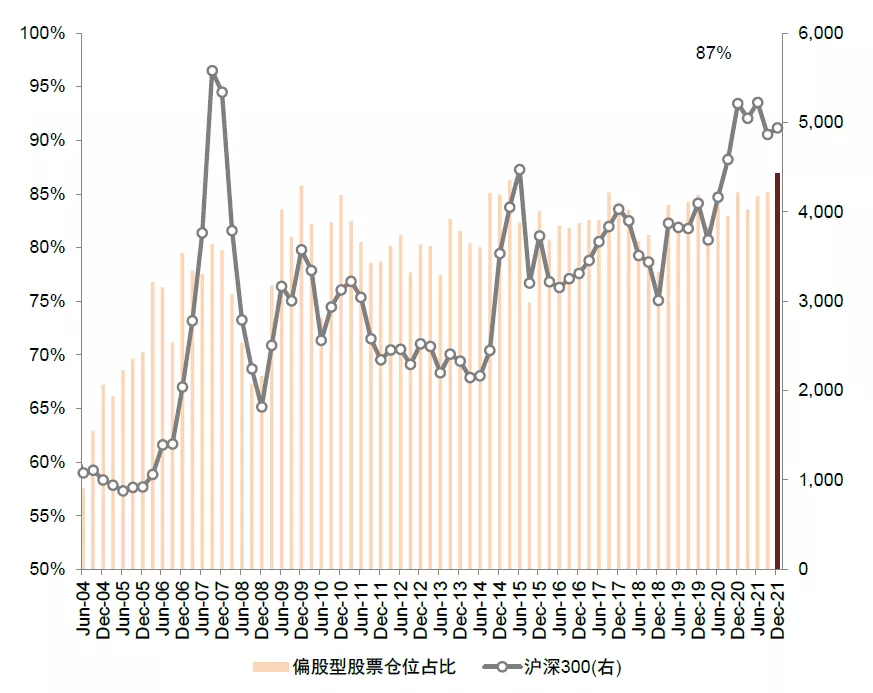

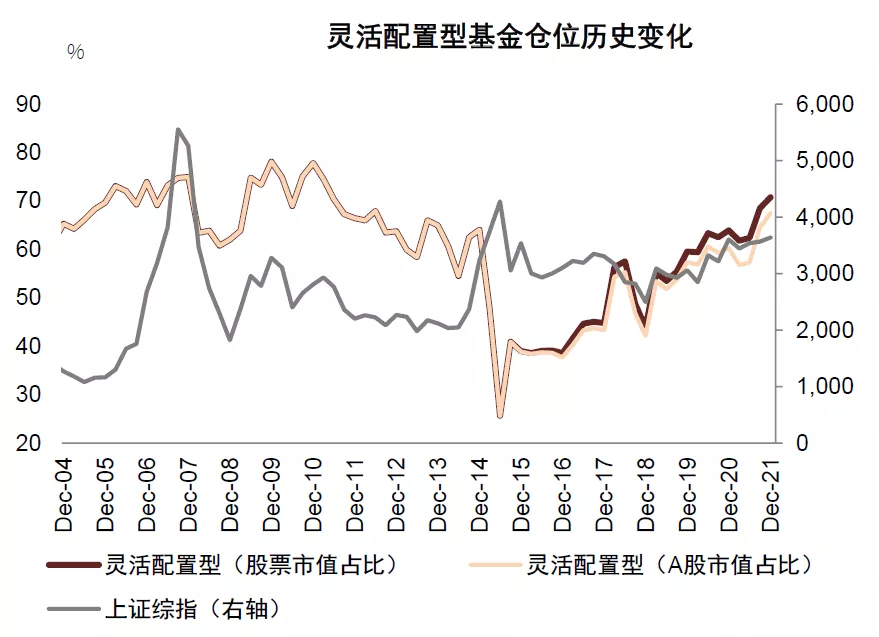

主动偏股型基金股票仓位升至近年较高水平,A股加仓,港股减仓。主动偏股型基金的仓位由三季度的85.2%上升至86.9%,为近年较高仓位水平,其中A股仓位提升至80%;偏股型基金和灵活配置型基金的仓位也大幅提升至86.5%和70.8%,高于2020年四季度的仓位水平。受四季度港股延续低迷影响(恒生指数和恒生科技指数四季度分别下跌4.8%和7.1%),可投资港股的主动偏股型基金在港股的配置比例从三季度的14.4%降至11.8%。

重仓股配置特征:加仓科技制造,减仓医药和周期,热门赛道仓位变化有所分化

1)龙头公司的持股集中度持续下降。主动偏股型基金重仓前100的公司重仓市值占比从今年年初开始连续3个季度回落,由上半年的67.1%下降至65.1%,重仓前20市值占比由33.6%降至32.6%。其中药明康德、中国中免和天赐材料减仓规模超过100亿元,港股的药明生物、安踏体育和腾讯控股减仓较多。

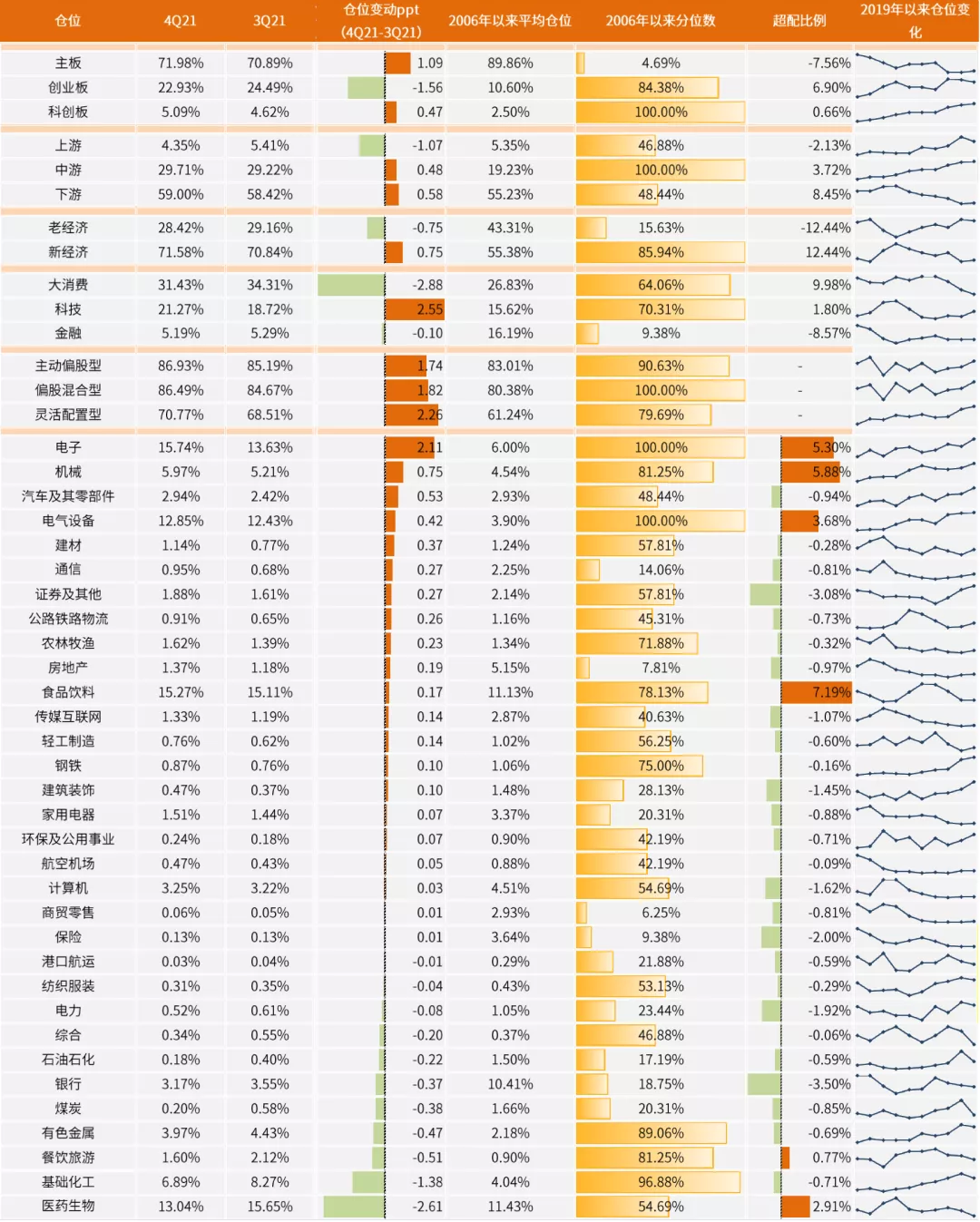

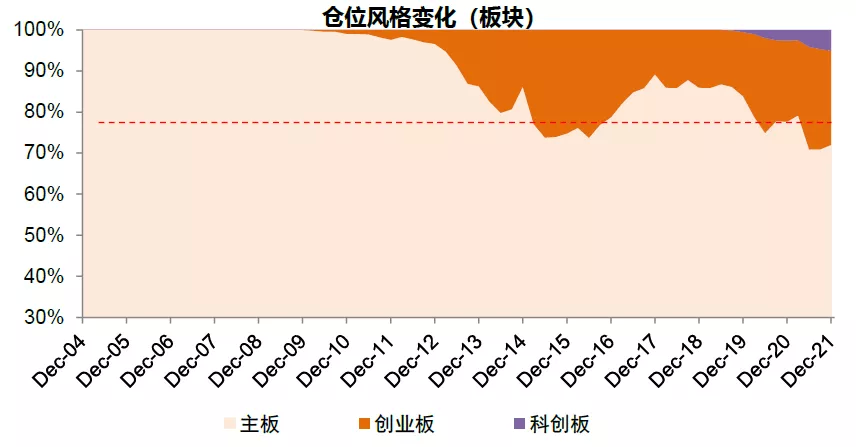

2)主板、科创板略加仓,创业板略减仓。创业板四季度的仓位有所下降,重仓仓位由24.5%下降至22.9%,但仍为历史较高水平;科创板的仓位由4.6%小幅提升至5.1%,创开板以来新高;主板重仓仓位由70.9%回升至72%。

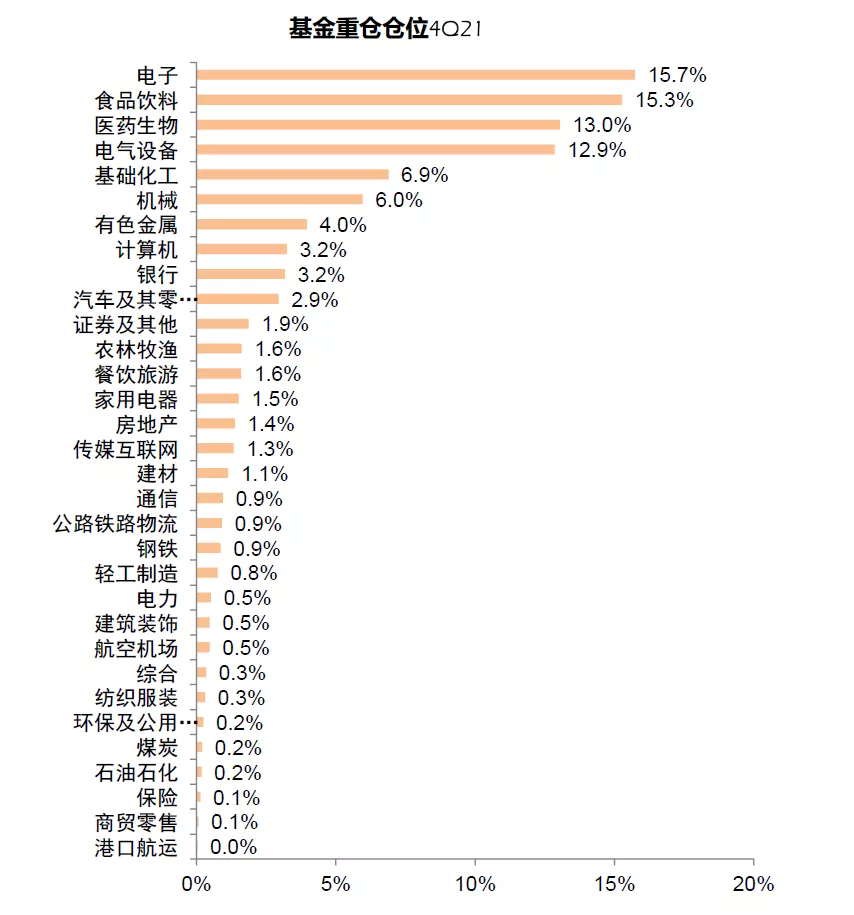

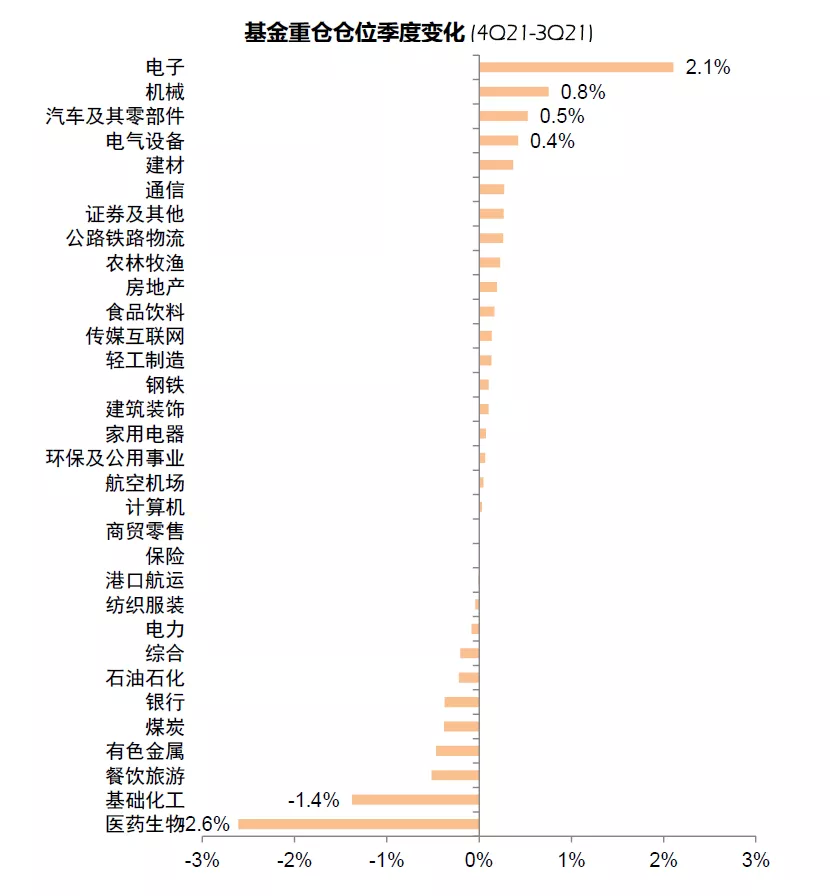

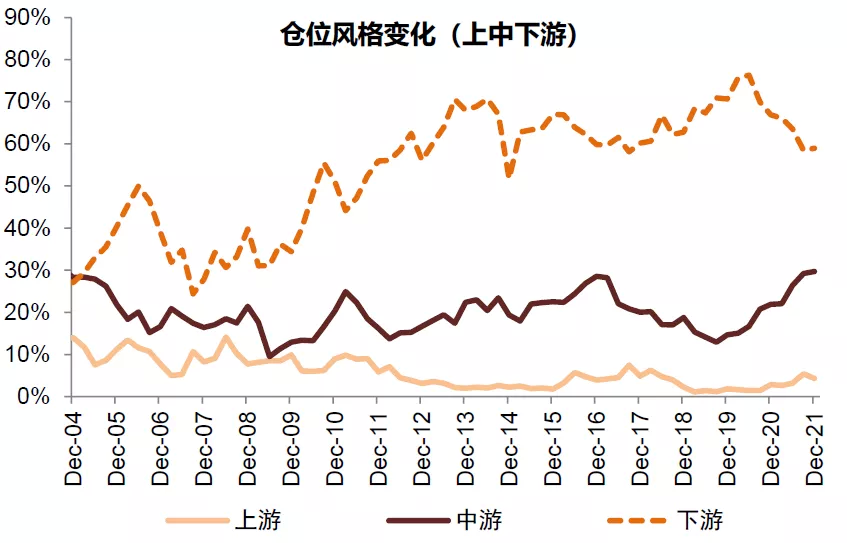

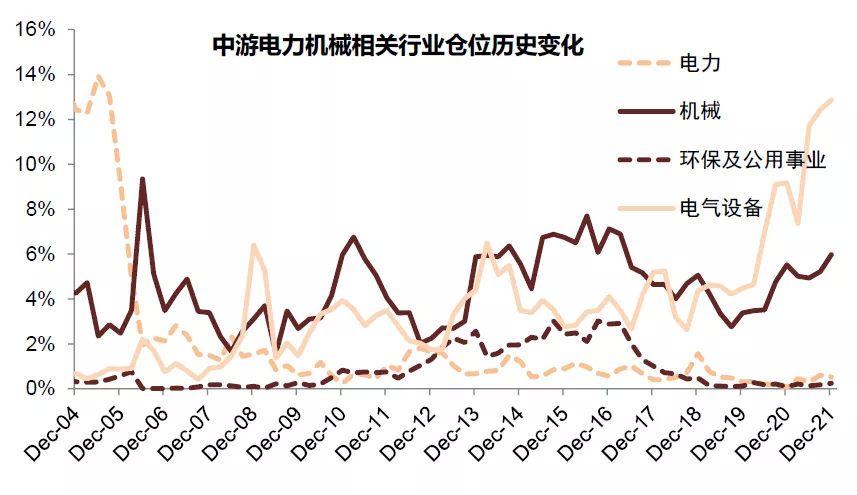

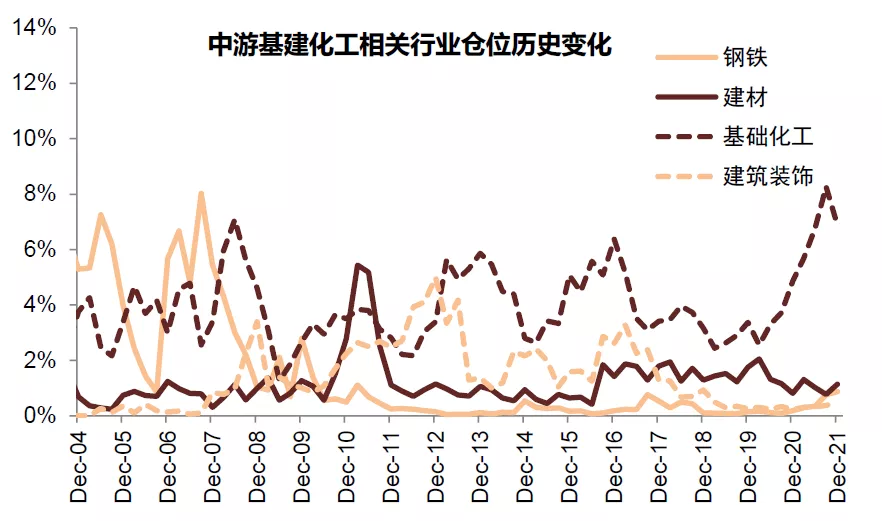

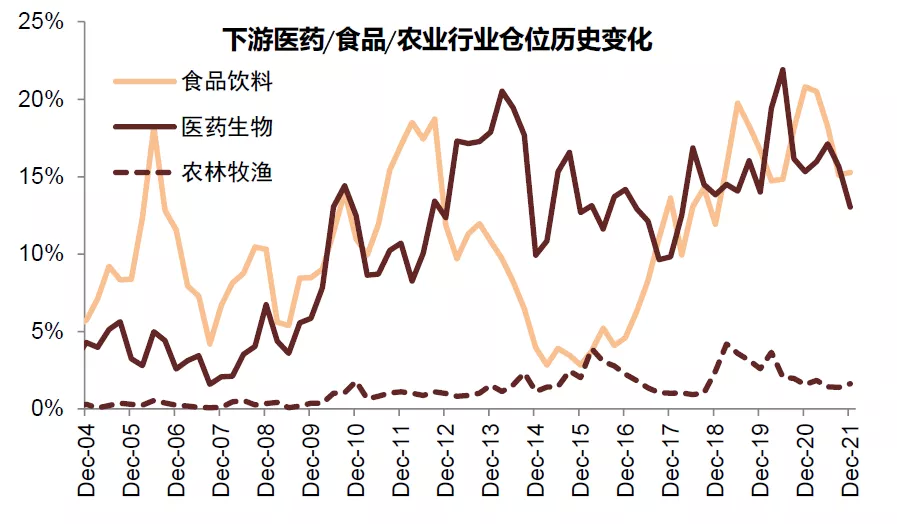

3)加仓科技制造板块,减仓医药和周期。四季度公募基金增仓方向仍然是科技制造,但与三季度集中加仓新能源汽车产业链不同,四季度公募基金增仓的重点是电子、机械和汽车及零部件,细分行业主要是消费电子、半导体和军工等,如立讯精密、韦尔股份和晶澳科技四季度加仓较多。新能源汽车产业链整体仓位略降,其中与中上游材料相关的有色金属和基础化工明显减仓,如天赐材料、赣锋锂业四季度减仓规模较大,持有宁德时代的主动偏股型基金数量上升至704家但持仓市值小幅下降。消费板块仓位下滑放缓,但受到政策因素影响的医药板块被进一步减仓,持仓占比下滑2.6个百分点至13%,仓位水平回落至历史均值左右且相比自由流通市值仅超配2.9个百分点,药明康德、通策医疗、智飞生物和泰格医药位于减仓前列;食品饮料、家电仓位保持稳定。从上中下游的分类来看,可发现整体配置逐步由上游向中下游切换。

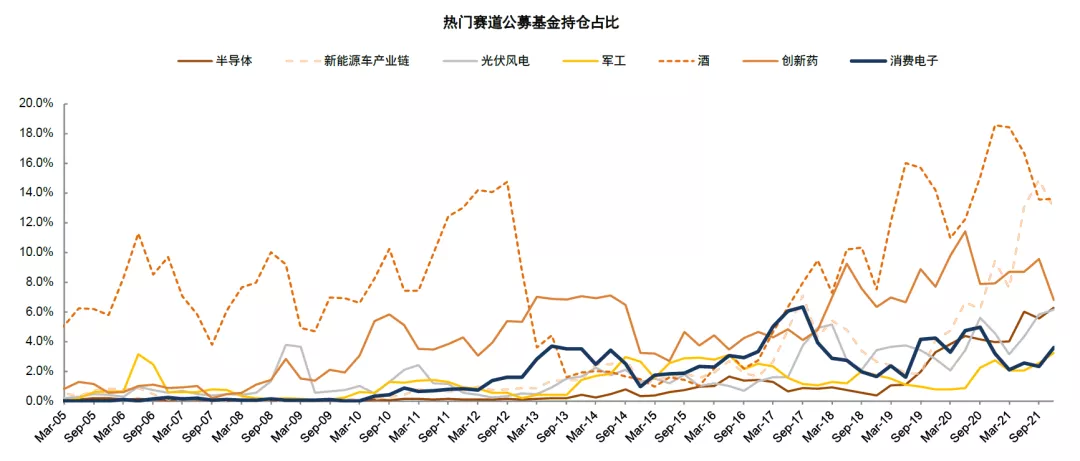

4)热门赛道持股集中度下降,消费电子、半导体和军工有所加仓。我们梳理的半导体、创新药(主要是CXO)、新能源汽车产业链、光伏风电、军工、消费电子和酒类等七大热门赛道,覆盖约400家上市公司,公募重仓持股比例由三季度54.2%的历史高位下降至52.8%。其中新能源汽车产业链和创新药的仓位分别下降1.9和2.7个百分点,而消费电子、半导体、国防军工和光伏风电分别上升1.3、0.8、0.7和0.4个百分点,酒类仓位基本持平。

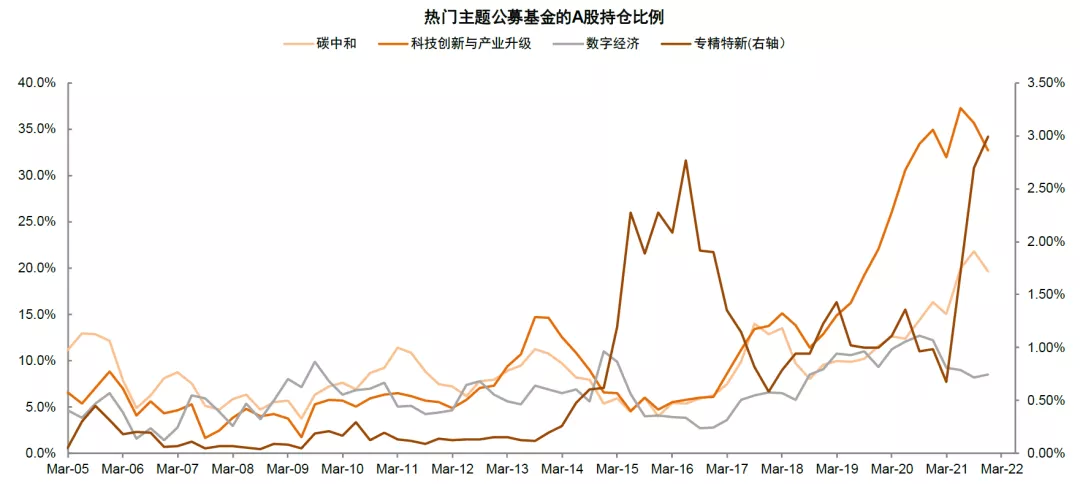

5)专精特新上市公司仓位上升至3%。我们对专精特新“小巨人”名单中350家左右的上市公司的公募基金重仓进行统计,该组合的公募持仓占比由三季度的2.7%进一步上升至3.0%,增仓幅度放缓(Q1和Q2为0.7%和1.7%)。

下一阶段操作建议:“稳增长”风格可能持续,制造成长静待转机。

结合最新的公募基金持仓,我们发现机构仓位在四季度进一步提升,对于部分热门赛道的投资意愿已产生一定分歧,但整体仓位仍然偏高,而传统行业普遍仓位较低。当前处于经济下行压力加大、政策“稳增长”加力的窗口期,我们认为“稳增长”仍是未来的阶段主线,经历年初调整后,成长风格大幅杀跌空间可能相对有限,但可能还不着急抄底。一则是成长风格近期估值压力只是部分释放,仓位仍较重,板块短期也并不具备太强催化剂;二是稳增长政策可能处在刚铺开的阶段。我们依然维持 “稳增长”风格可能会持续到一季度末左右、届时可能是更明显地回到成长风格的转折点的判断。全年来看,中下游的制造成长景气度扩散和消费基本面触底回升可能仍是今年超额收益的重点。

具体来说,当前要注重三个方向:1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等;2)今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等;3)去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。

正文

图表1:4Q21公募基金持仓:仓位整体提升,加仓科技制造,减仓医药和周期

资料来源:万得资讯,中金公司研究部

图表2:热门赛道集中度有所下降,创新药和新能源汽车链减仓,消费电子和半导体加仓

资料来源:万得资讯,中金公司研究部

图表3:专精特新的公募重仓比例上升至3%,但上升幅度放缓

资料来源:万得资讯,中金公司研究部;碳中和组合来自《碳中和与可持续发展背景下的投资》,科技创新与产业升级组合来自《投资科技创新》,数字经济组合来自《数字经济,十大趋势》

市场概况:主动偏股型基金仓位较三季度上升,A股加仓、港股减仓

2021年四季度公募股票资产配置比例上升。四季度A股在增长下行与政策稳增长的交互期表现平淡,指数窄幅震荡,沪深300和创业板指季度涨幅分别为1.5%和2.4%,偏股型公募基金季度收益率中位数约为1.5%。公募基金整体规模继续提升,总资产由三季度25.6万亿元提升至四季度27.4万亿元,环比提升幅度上升(三季度约提升0.9万亿元)。股票类资产总额从6.36万亿元提升至7.03万亿元,占总值比重由三季度24.9%提升至25.6%,且相比2020年四季度提升约1.7万亿元。持有A股市值由三季度5.76万亿元提升至6.44万亿元,债券类资产占比也由45.9%提升至46.9%。

主动偏股型基金股票仓位升至近年较高水平,A股加仓,港股减仓。主动偏股型基金的仓位由三季度的85.2%上升至86.9%,为近年较高仓位水平,其中A股仓位提升至80%;偏股型基金和灵活配置型基金的仓位也大幅提升至86.5%和70.8%,高于2020年四季度的仓位水平。受四季度港股延续低迷影响(恒生指数和恒生科技指数四季度分别下跌4.8%和7.1%),可投资港股的主动偏股型基金在港股的配置比例从三季度的14.4%降至11.8%。

图表4:全部公募基金中股票市值提升至7.03万亿元

资料来源:万得资讯,中金公司研究部

图表5:全部基金资产中股票占比较上半年小幅下降

资料来源:万得资讯,中金公司研究部

图表6:主动偏股型基金中股票市值为3.7万亿元

资料来源:万得资讯,中金公司研究部

图表7:主动偏股型基金股票仓位上升至87%的高位

资料来源:万得资讯,中金公司研究部

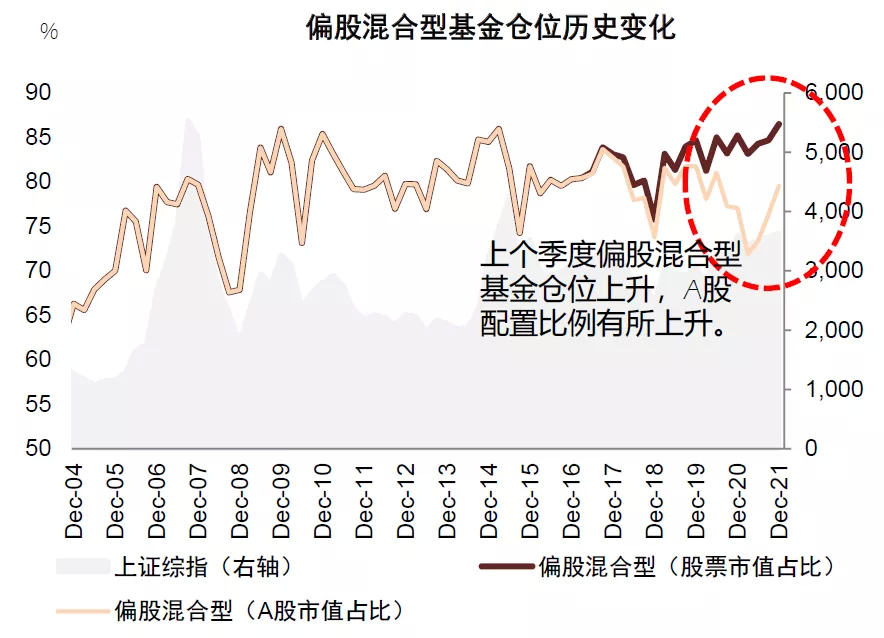

图表8:偏股混合型基金仓位历史变化

资料来源:万得资讯,中金公司研究部

图表9:灵活配置型基金仓位历史变化

资料来源:万得资讯,中金公司研究部

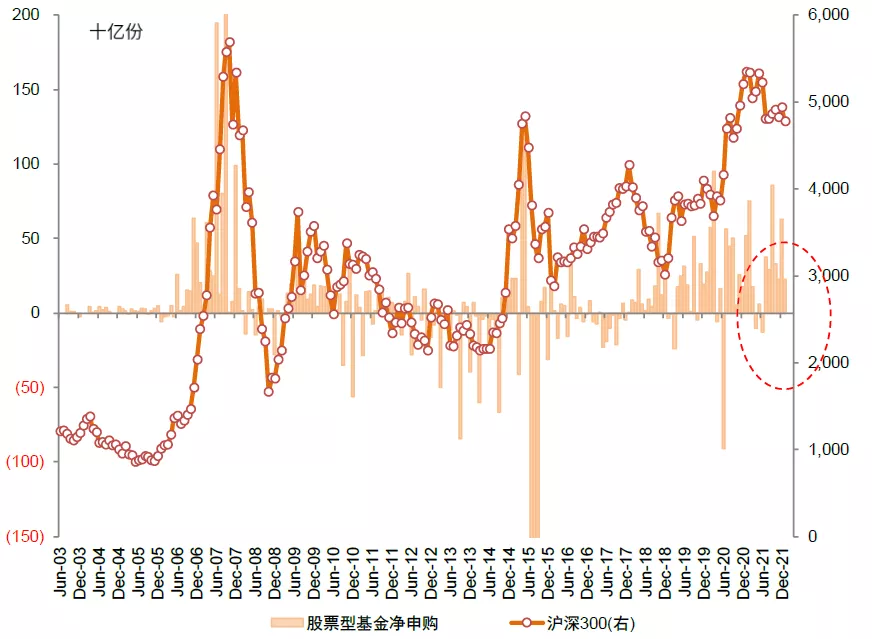

图表10:普通股票型基金份额继续保持净申购

资料来源:万得资讯,中金公司研究部

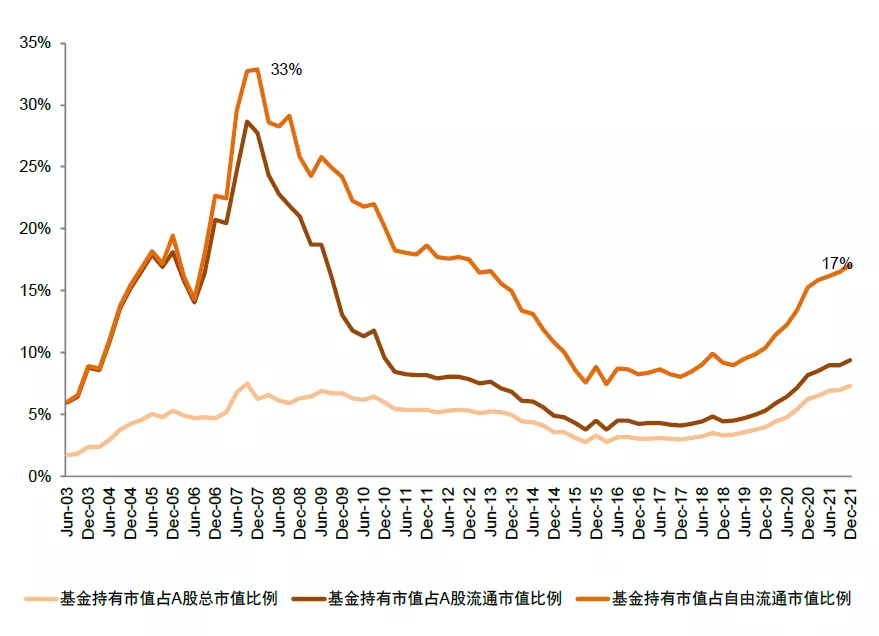

图表11:基金持股占A股自由流通市值比例继续提升

资料来源:万得资讯,中金公司研究部

配置特征:加仓科技制造,减仓医药和周期,热门赛道仓位变化有所分化

从主动偏股型基金的重仓持股来看,我们总结出以下特征:

龙头公司的持股集中度持续下降。主动偏股型基金重仓前100的公司重仓市值占比从今年年初开始连续3个季度回落,由上半年的67.1%下降至65.1%,重仓前20市值占比由33.6%降至32.6%。其中药明康德、中国中免和天赐材料减仓规模超过100亿元,港股的药明生物、安踏体育和腾讯控股减仓较多。

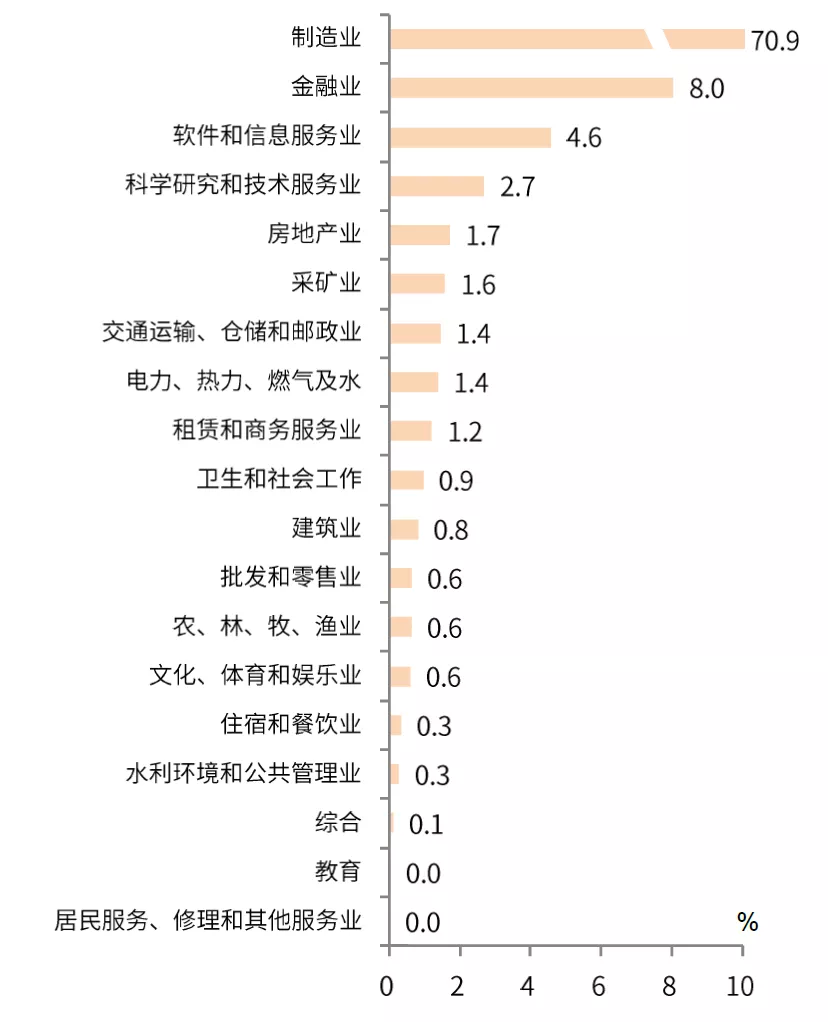

主板、科创板略加仓,创业板略减仓。创业板四季度的仓位有所下降,重仓仓位由24.5%下降至22.9%,但仍为历史较高水平;科创板的仓位由4.6%小幅提升至5.1%,创开板以来新高;主板重仓仓位由70.9%回升至72%。

加仓科技制造板块,减仓医药和周期。四季度公募基金增仓方向仍然是科技制造,但与三季度集中加仓新能源汽车产业链不同,四季度公募基金增仓的重点是电子、机械和汽车及零部件,细分行业主要是消费电子、半导体和军工等,如立讯精密、韦尔股份和晶澳科技四季度加仓较多。新能源汽车产业链整体仓位略降,其中与中上游材料相关的有色金属和基础化工明显减仓,如天赐材料、赣锋锂业四季度减仓规模较大,持有宁德时代的主动偏股型基金数量上升至704家但持仓市值小幅下降。消费板块仓位下滑放缓,但受到政策因素影响的医药板块被进一步减仓,持仓占比下滑2.6个百分点至13%,仓位水平回落至历史均值左右且相比自由流通市值仅超配2.9个百分点,药明康德、通策医疗、智飞生物和泰格医药位于减仓前列;食品饮料、家电仓位保持稳定。从上中下游的分类来看,可发现整体配置逐步由上游向中下游切换。

热门赛道持股集中度下降,消费电子、半导体和军工有所加仓。我们梳理的半导体、创新药(主要是CXO)、新能源汽车产业链、光伏风电、军工、消费电子和酒类等七大热门赛道,覆盖约400家上市公司,公募重仓持股比例由三季度54.2%的历史高位下降至52.8%。其中新能源汽车产业链和创新药的仓位分别下降1.9和2.7个百分点,而消费电子、半导体、国防军工和光伏风电分别上升1.3、0.8、0.7和0.4个百分点,酒类仓位基本持平。

专精特新上市公司仓位上升至3%。我们对专精特新“小巨人”名单中350家左右的上市公司的公募基金重仓进行统计,该组合的公募持仓占比由三季度的2.7%进一步上升至3.0%,增仓幅度放缓(Q1和Q2为0.7%和1.7%)。

图表30-36包括主动偏股型基金的重仓股名单。

图表12:全部基金持股比例变化(4Q21 vs. 3Q21)

资料来源:万得资讯,中金公司研究部

图表13:4Q21全部基金持股比例

资料来源:万得资讯,中金公司研究部

图表14:4Q21主动偏股型基金重仓比例

资料来源:万得资讯,中金公司研究部

图表15:基金重仓仓位季度变化情况

资料来源:万得资讯,中金公司研究部

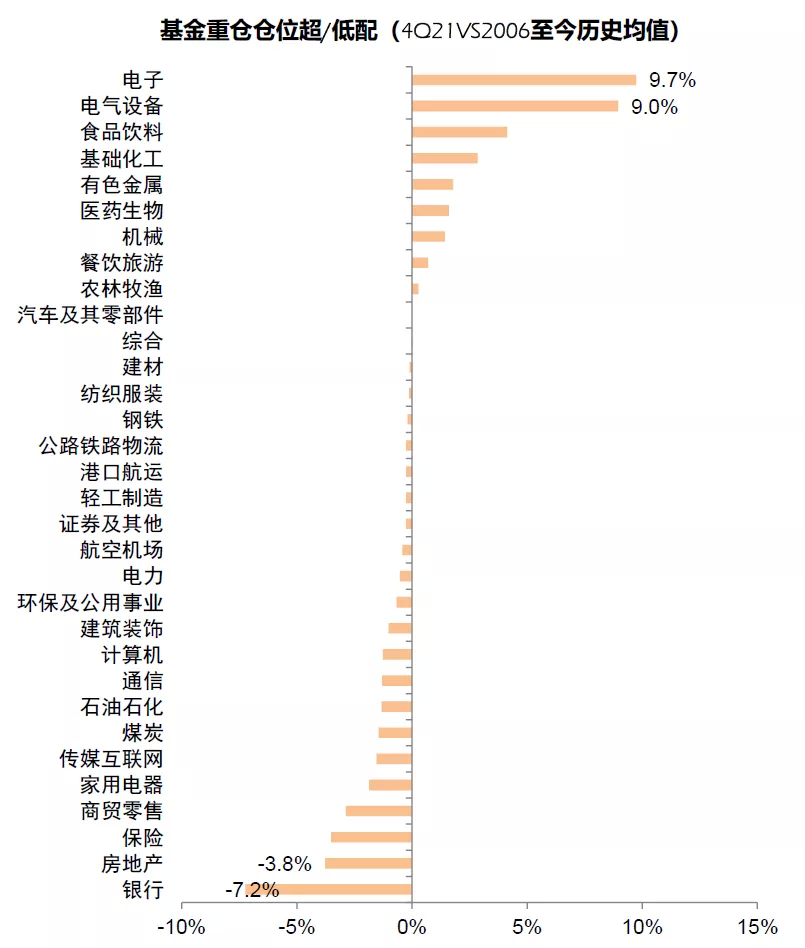

图表16:基金重仓仓位超/低配情况(当前/历史均值)

资料来源:万得资讯,中金公司研究部

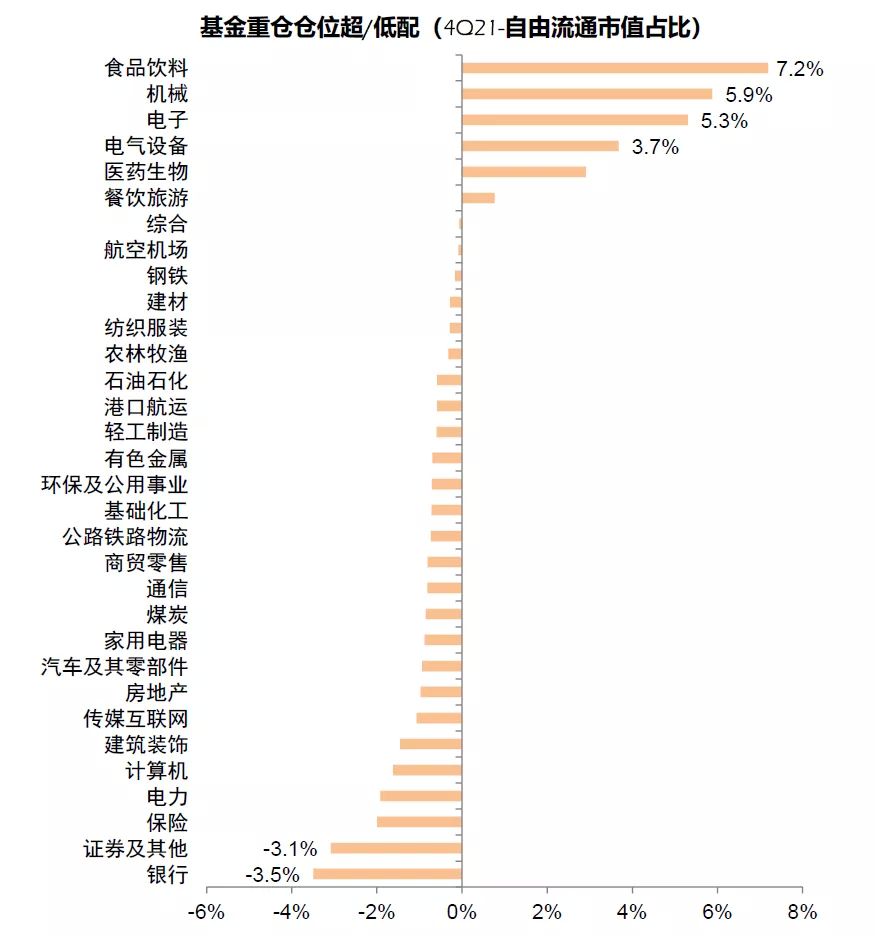

图表17: 基金重仓仓位超/低配情况(当前/市值占比)

资料来源:万得资讯,中金公司研究部

图表18:基金仓位风格变化(按板块)

资料来源:万得资讯,中金公司研究部

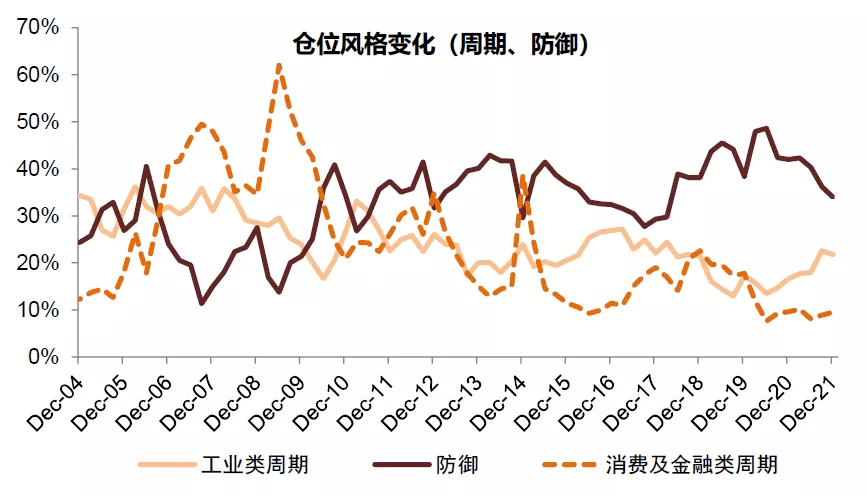

图表19:基金仓位风格变化(周期/防御)

资料来源:万得资讯,中金公司研究部

图表20:基金仓位风格变化(按上中下游)

资料来源:万得资讯,中金公司研究部

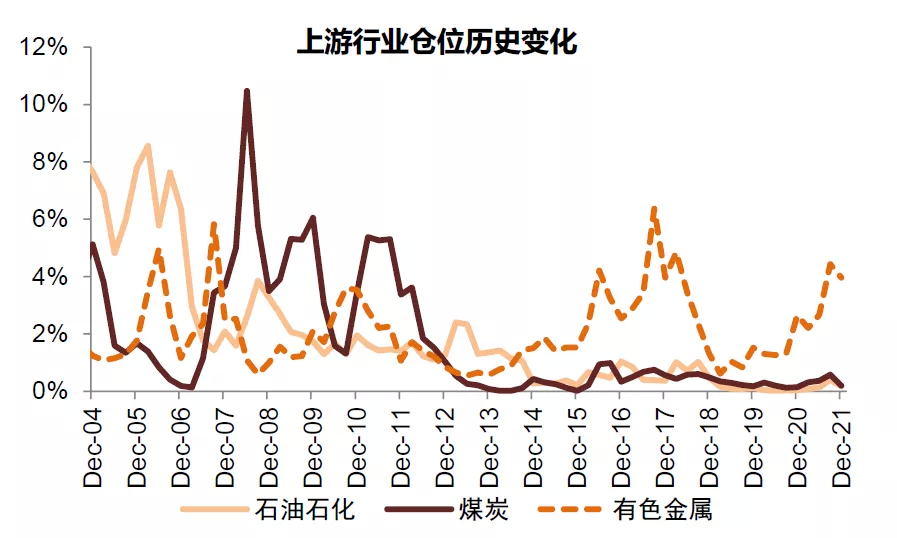

图表21:上游行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表22:中游机械电力行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表23:中游基建化工相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

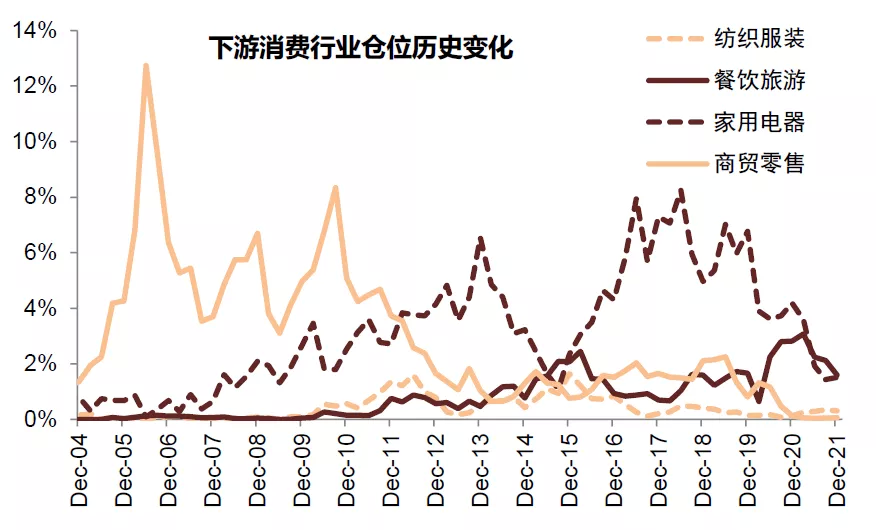

图表24:下游可选消费相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表25:下游农业/医药/食品饮料行业基金仓位变化

资料来源:万得资讯,中金公司研究部

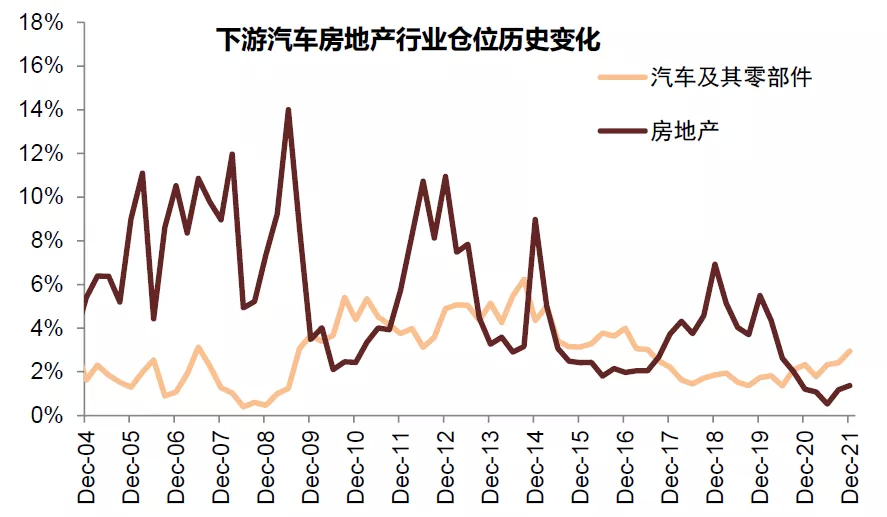

图表26:下游汽车房地产相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

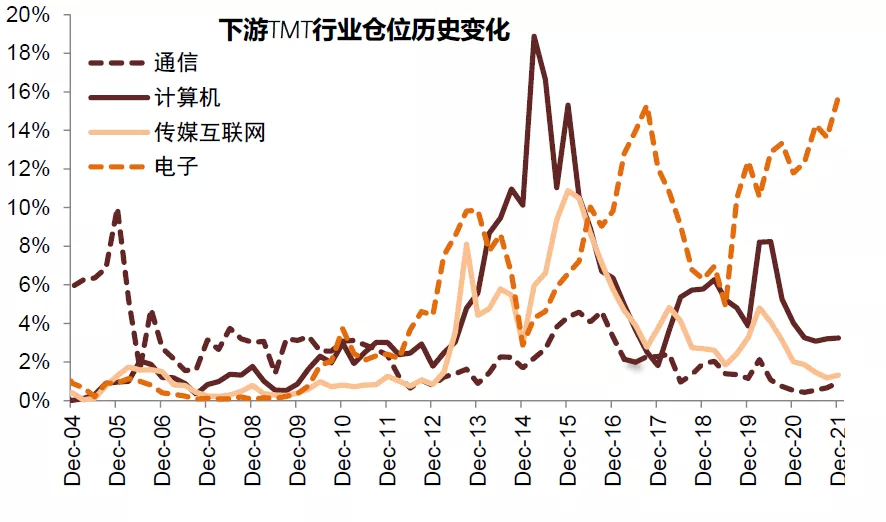

图表27:下游TMT相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

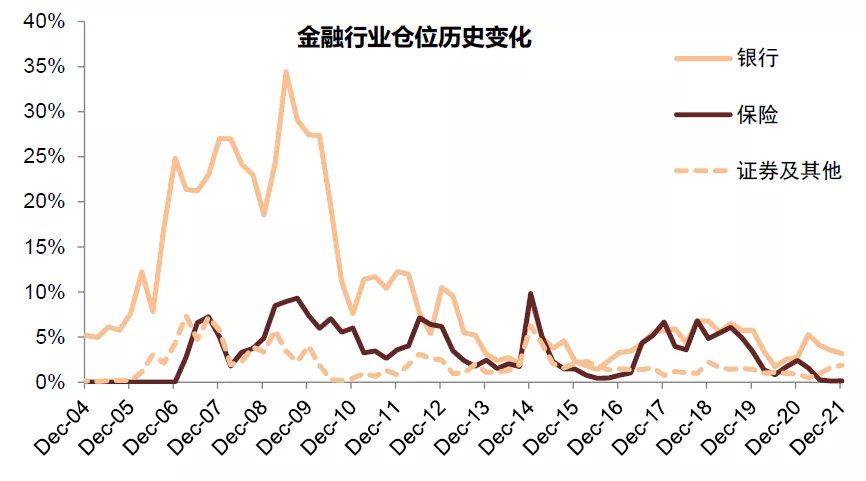

图表28:金融行业仓位变化

资料来源:万得资讯,中金公司研究部

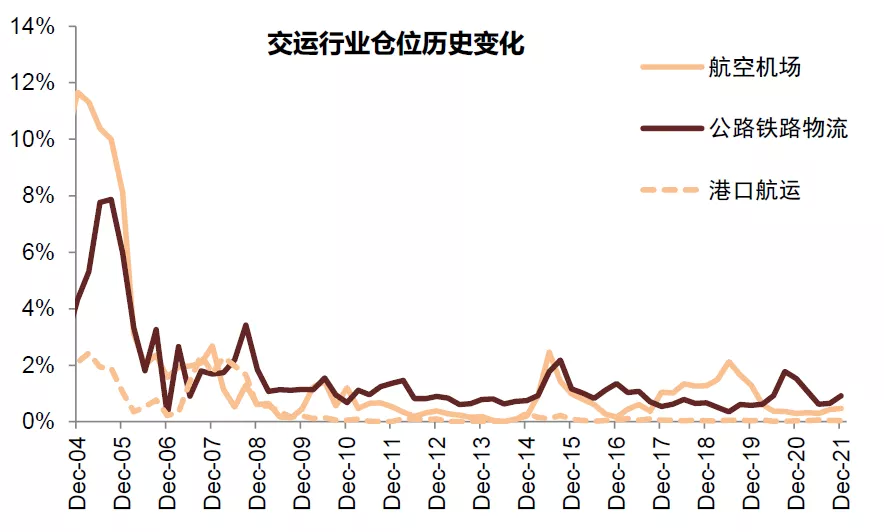

图表29:交通运输行业基金仓位变化

资料来源:万得资讯,中金公司研究部

下一阶段操作建议:“稳增长”风格可能持续,制造成长静待转机。

结合最新的公募基金持仓,我们发现机构仓位在四季度进一步提升,对于部分热门赛道的投资意愿已产生一定分歧,但整体仓位仍然偏高,而传统行业普遍仓位较低。当前处于经济下行压力加大、政策“稳增长”加力的窗口期,我们认为“稳增长”仍是未来的阶段主线,经历年初调整后,成长风格大幅杀跌空间可能相对有限,但可能还不着急抄底。一则是成长风格近期估值压力只是部分释放,仓位仍较重,板块短期也并不具备太强催化剂;二是稳增长政策可能处在刚铺开的阶段。我们依然维持 “稳增长”风格可能会持续到一季度末左右、届时可能是更明显地回到成长风格的转折点的判断。全年来看,中下游的制造成长景气度扩散和消费基本面触底回升可能仍是今年超额收益的重点。

具体来说,当前要注重三个方向:1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等;2)今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等;3)去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。

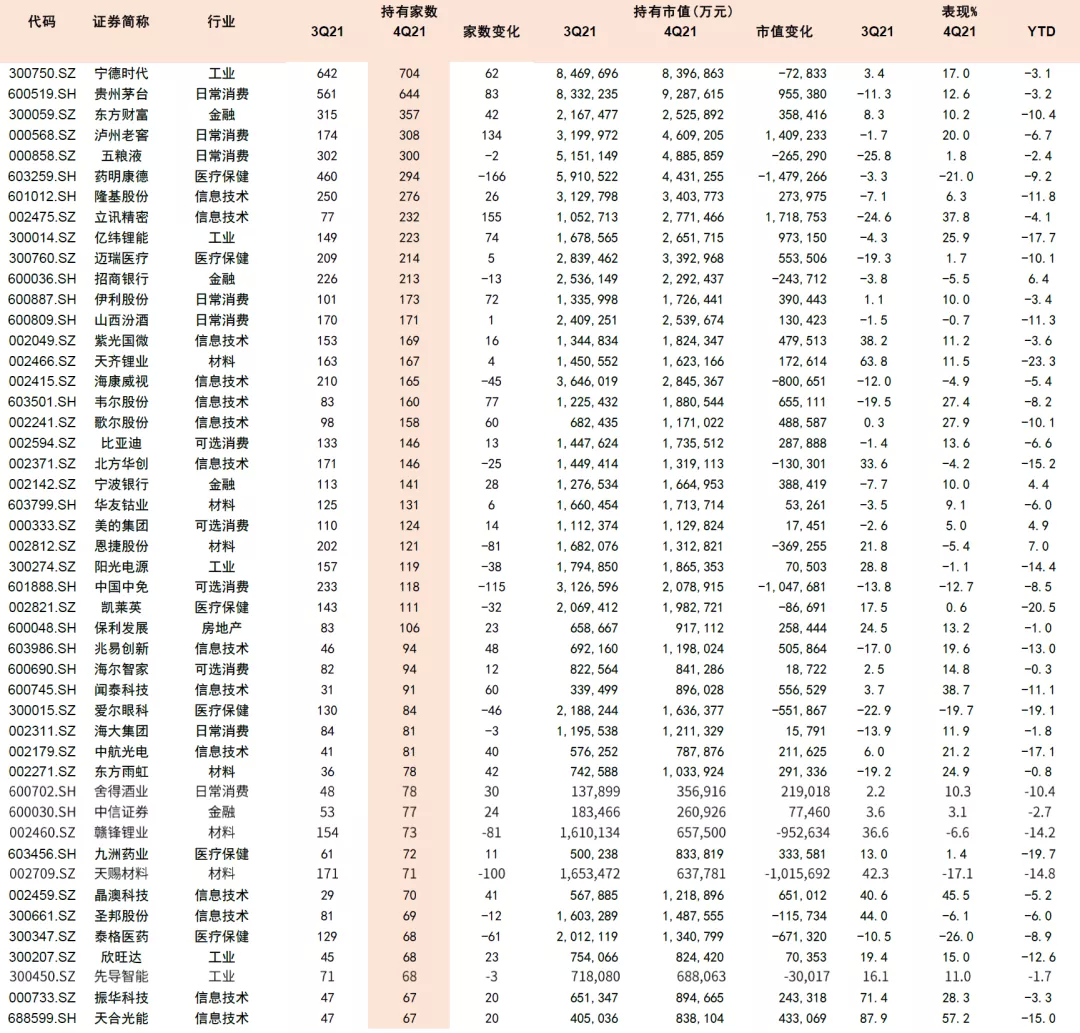

图表30:4Q21主动偏股型基金重仓持有家数前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2022年1月24日

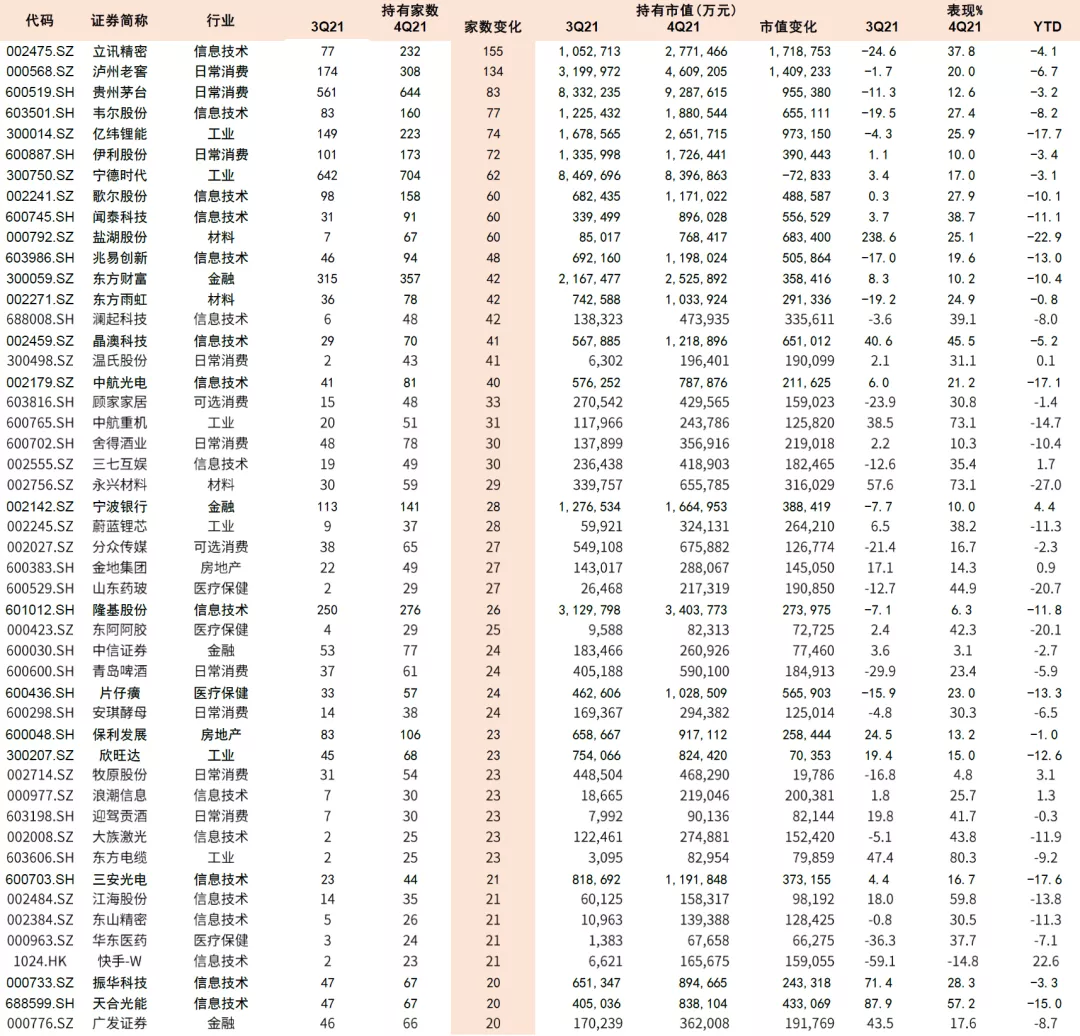

图表31:4Q21主动偏股型基金重仓增持家数前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2022年1月24日

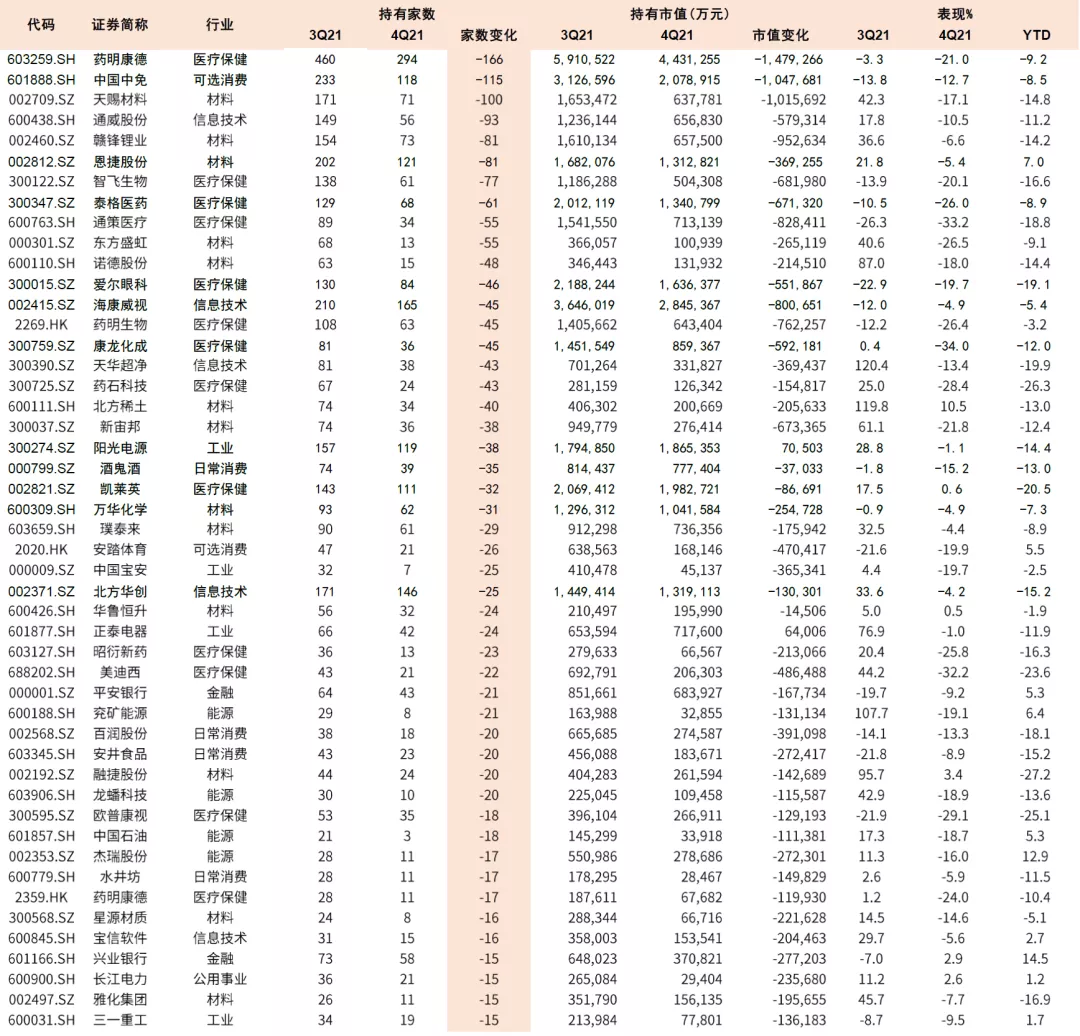

图表32:4Q21主动偏股型基金重仓减持家数前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2022年1月24日

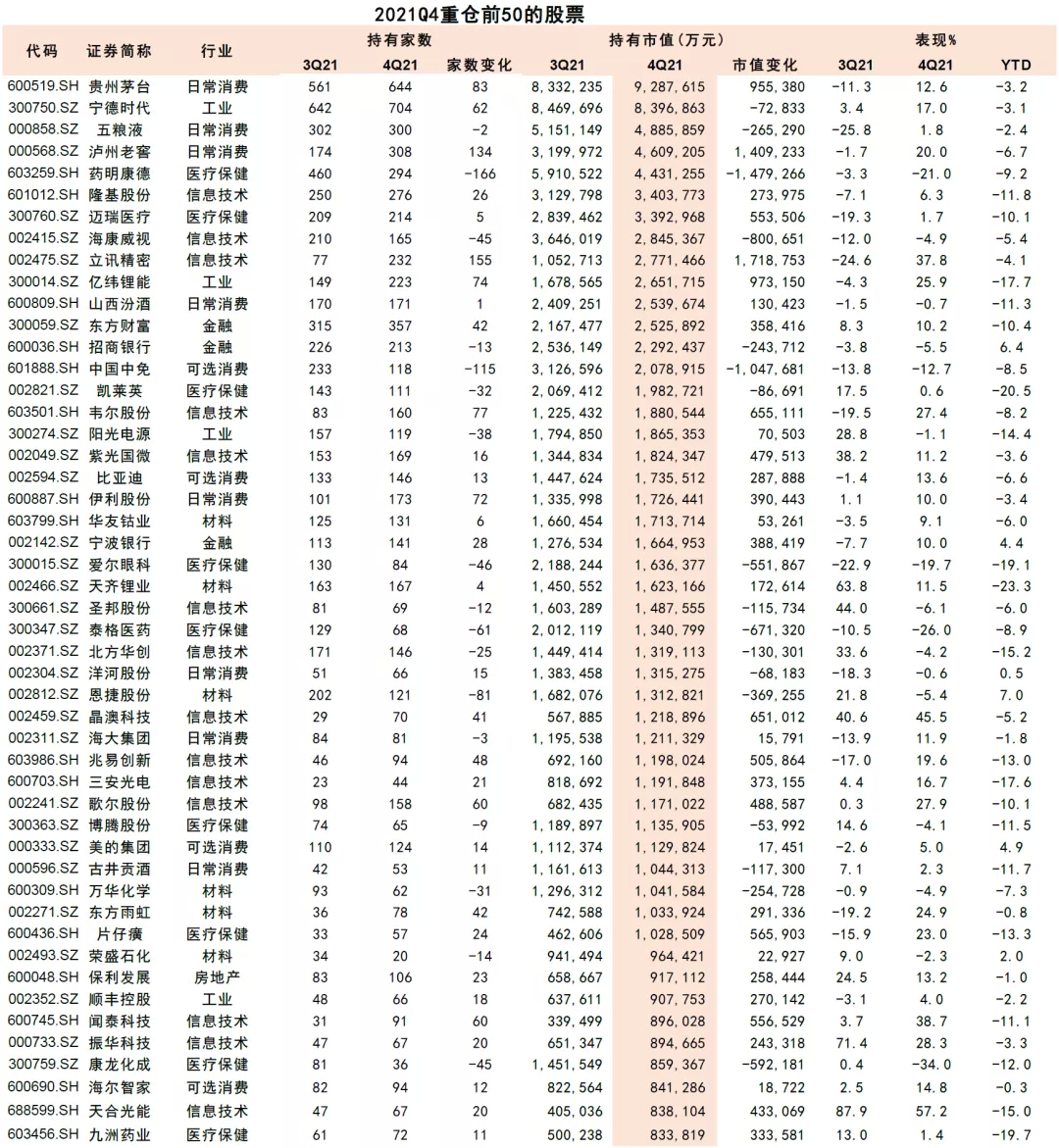

图表33:4Q21主动偏股型基金重仓持有市值前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2022年1月24日

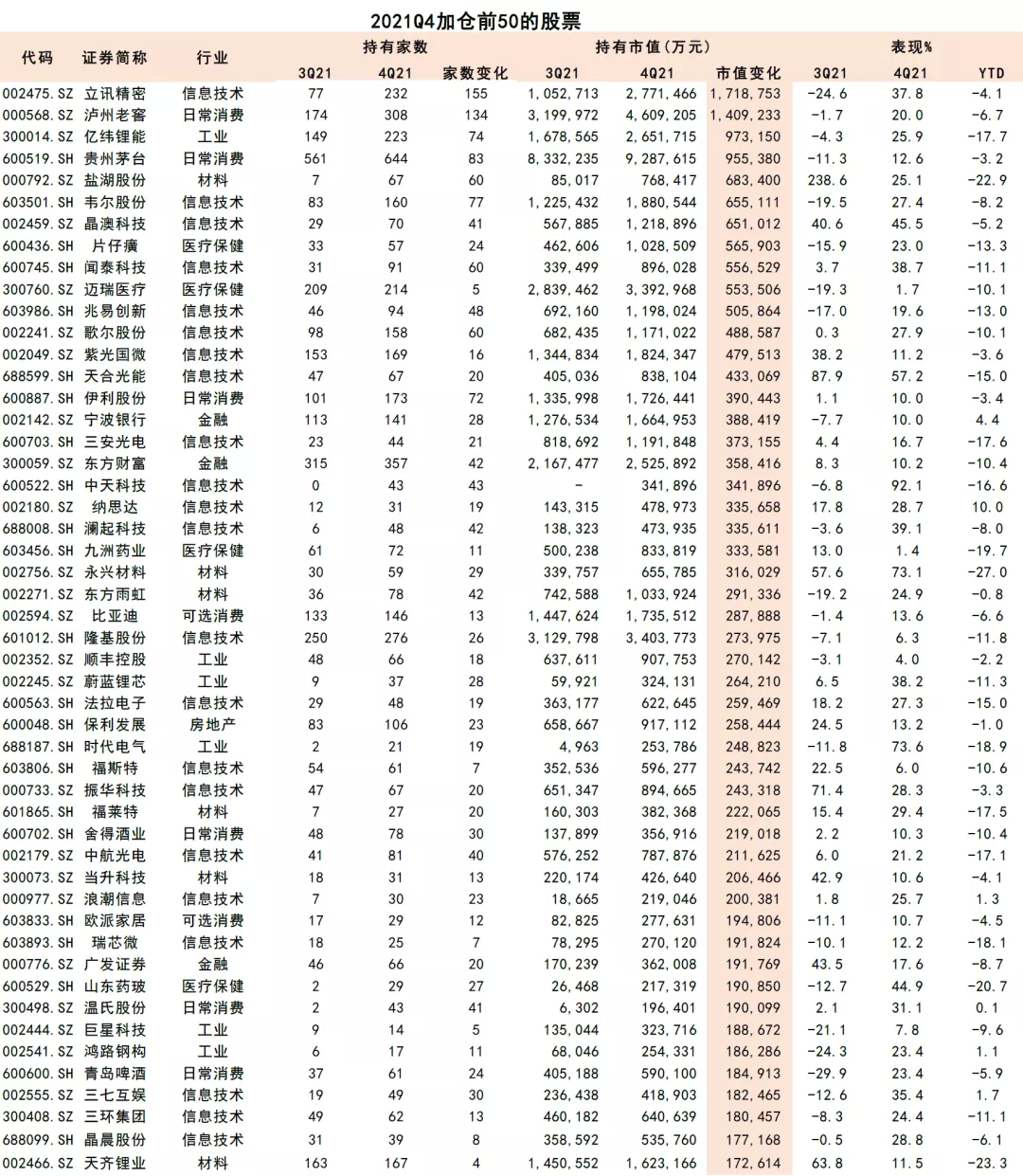

图表34:4Q21主动偏股型基金重仓增持市值前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2022年1月24日

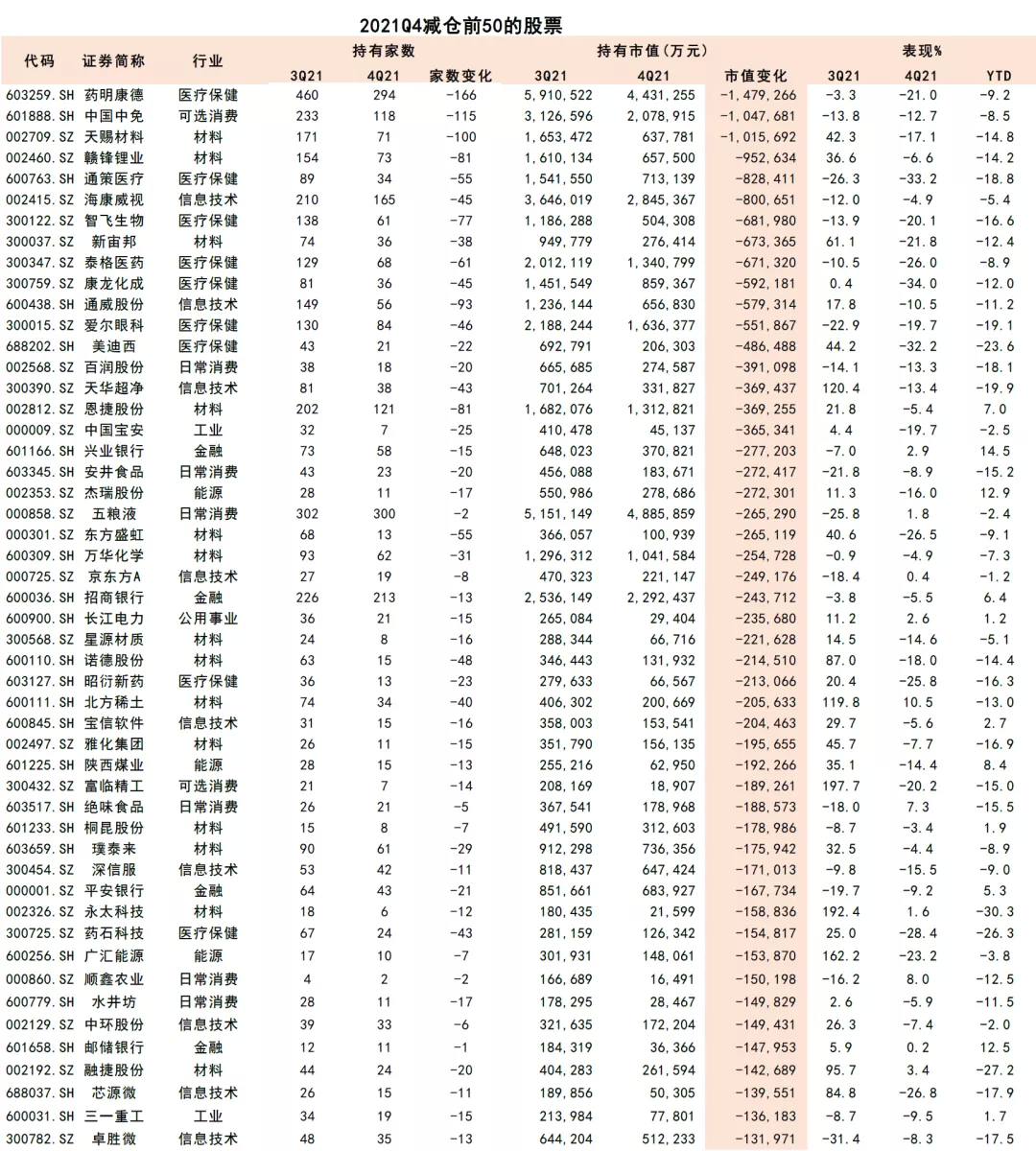

图表35:4Q21主动偏股型基金重仓减持市值前50公司

资料来源:万得资讯,中金公司研究部;

注:数据截止至2022年1月24日

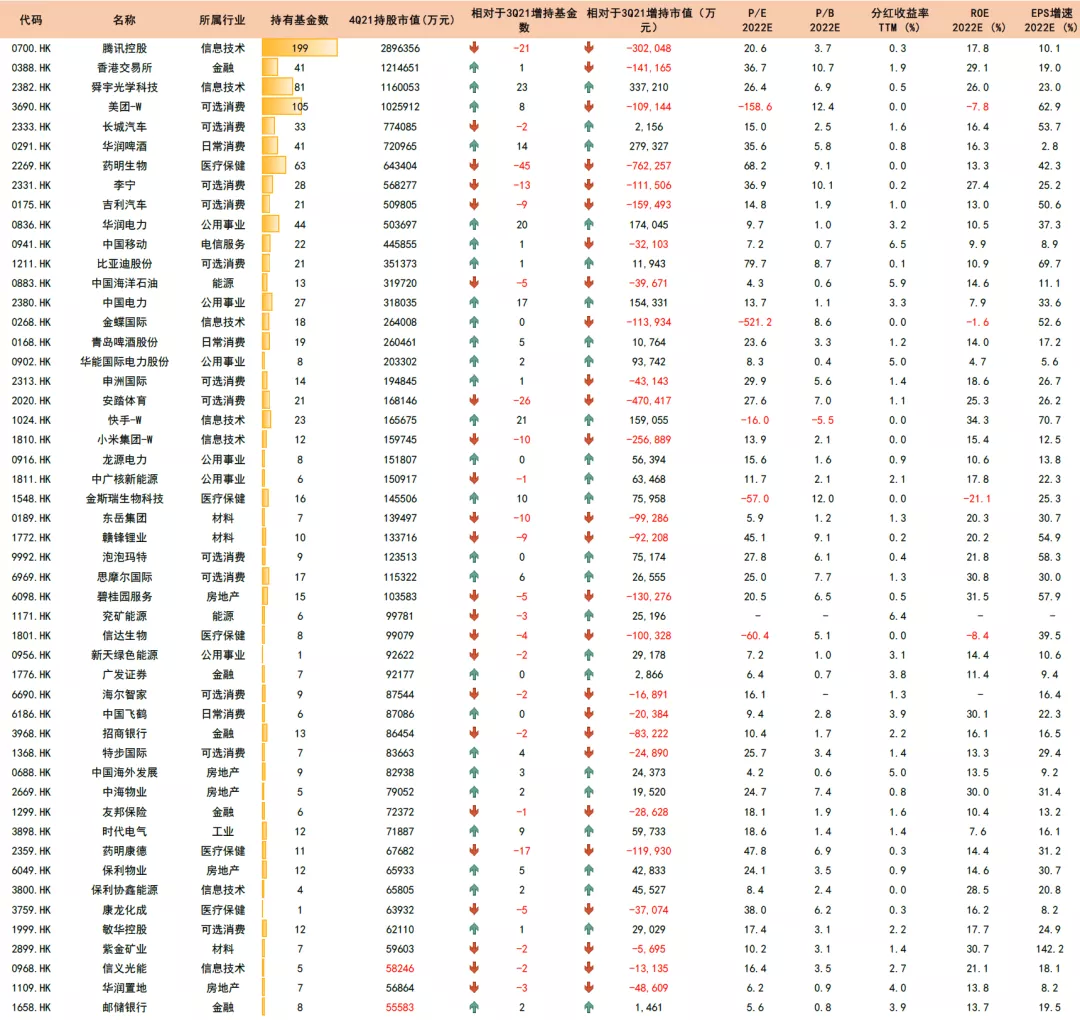

图表36:4Q21主动偏股型基金重仓港股情况

资料来源:万得资讯,中金公司研究部;

注:1)数据截止至2022年1月24日;2)预测值来自万得一致预期

本文编选自微信公众号“中金点晴”,作者:王汉锋 李求索等;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP