美股“有惊无险”、暂守关键支撑位

近期的海外市场可谓“屋漏偏逢连夜雨”,过快紧缩担忧尚未完全平息、地缘风险的波动又起。隔夜(1月24日周一)因媒体报道乌克兰局势一度紧张,导致欧美股市盘中出现巨震。欧洲主要股市如法德收盘大跌近4%,美股纳斯达克指数盘中跌幅一度高达5%,10年美债一度跌至1.71%附近,呈现了明显的恐慌情绪。不过好在市场上演了“绝地反弹”,收盘最终转正并守住了关键支撑位(《美股跌到位了么?计入了多少预期?》),可谓是“有惊无险”。

针对昨天的最新变化,我们点评如下,供投资者参考。

美联储会议临近前,地缘风险成为市场再度动荡的直接导火索。近期海外主要市场原本就处于担忧美联储加快退出的压力下,情绪较为脆弱,隔夜有关乌克兰局势紧张的地缘风险成为进一步打压风险偏好的直接导火索。从隔夜盘面上来看,欧洲股市首当其冲开始下跌,美股盘前期货在这一消息之前一度上涨但开盘后也跟随迅速走低,标普500和纳斯达克盘中一度大跌近4%和5%,10年美债利率也因此一度跌至1.71%附近,都呈现出明显恐慌情绪。此外,避险情绪以及欧元更为受损共同推升了美元,使得黄金在这一背景下仅是微涨。不难看出,在原本脆弱的情绪下,地缘风险成为隔夜欧美市场动荡的直接导火索。从历史经验来看,地缘冲突下的资产波动往往都是脉冲式的,在发生期间会扰动情绪甚至放大市场原有的压力,因此短期动向依然值得关注(《地缘冲突下的全球市场表现?以及如何应对?》)。

隔夜美股最终“有惊无险”,守住关键支撑位。不过,好在美股在午盘后上演了一幕“绝地反弹”,最终收红,守住了关键支撑位。不然的话,很有可能因为昨天这种幅度的大跌诱发进一步的蔓延风险,例如杠杆、流动性和情绪等因素触发进一步的抛售,即我们常说的“越跌利空越多”。

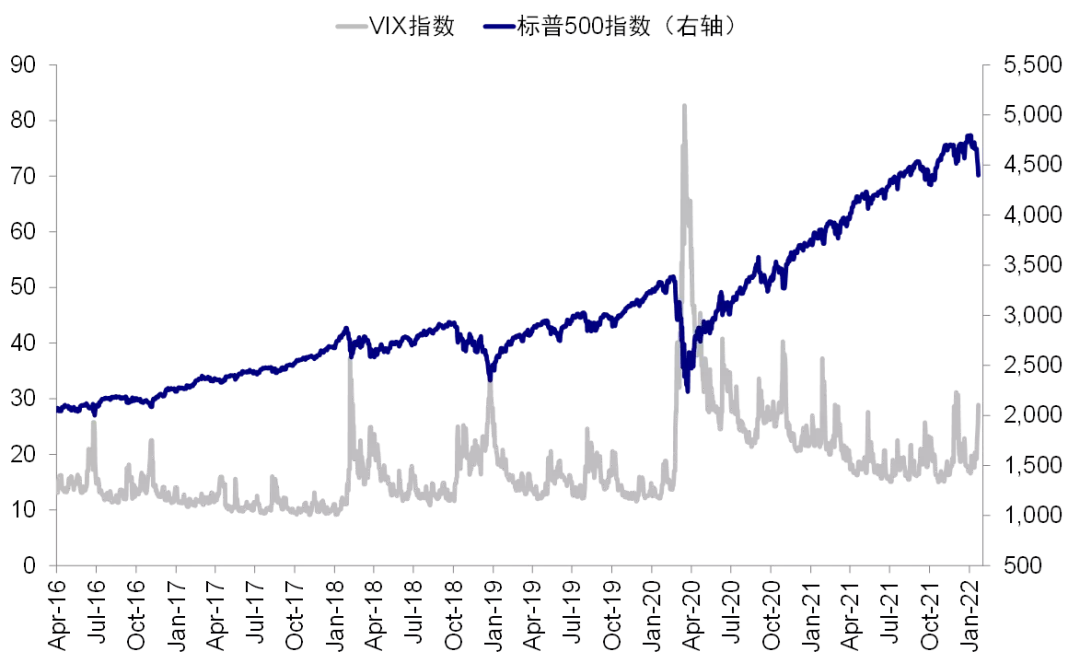

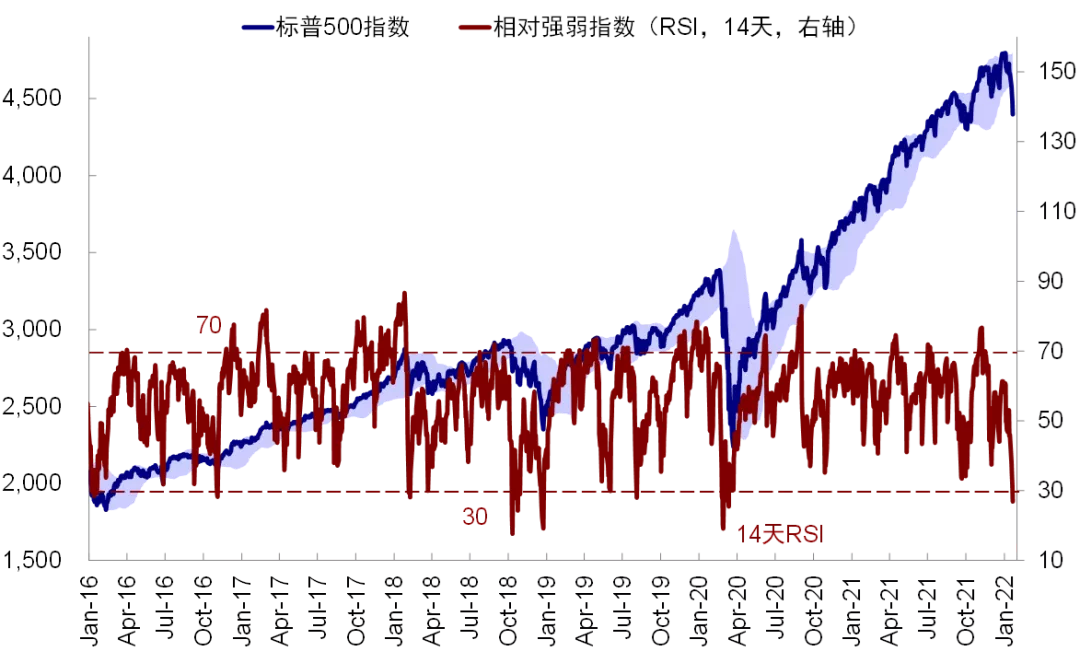

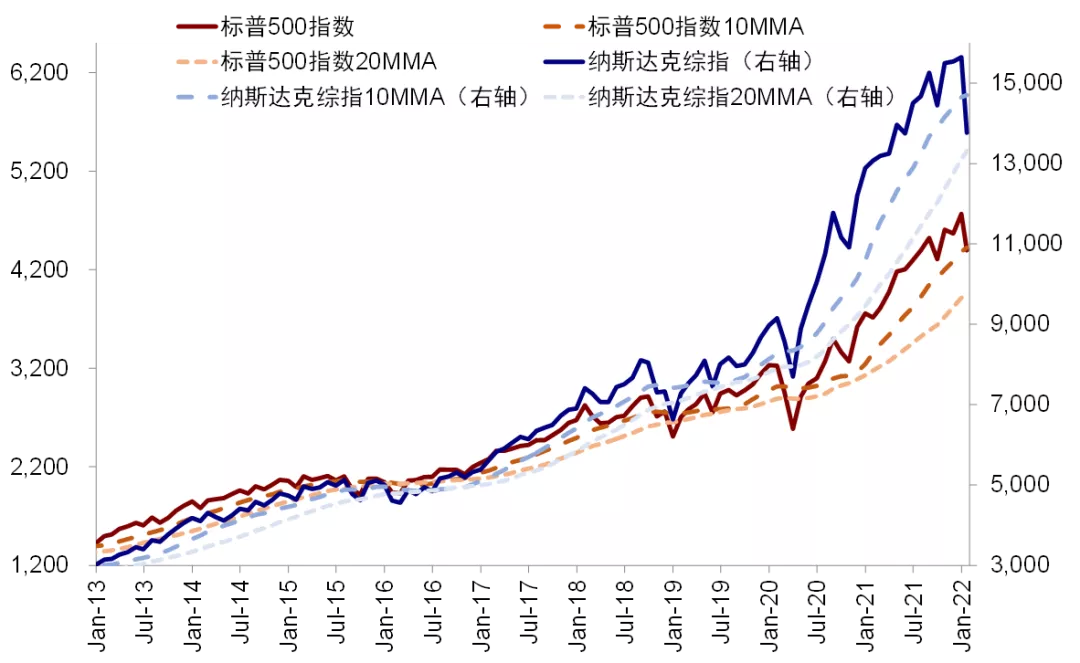

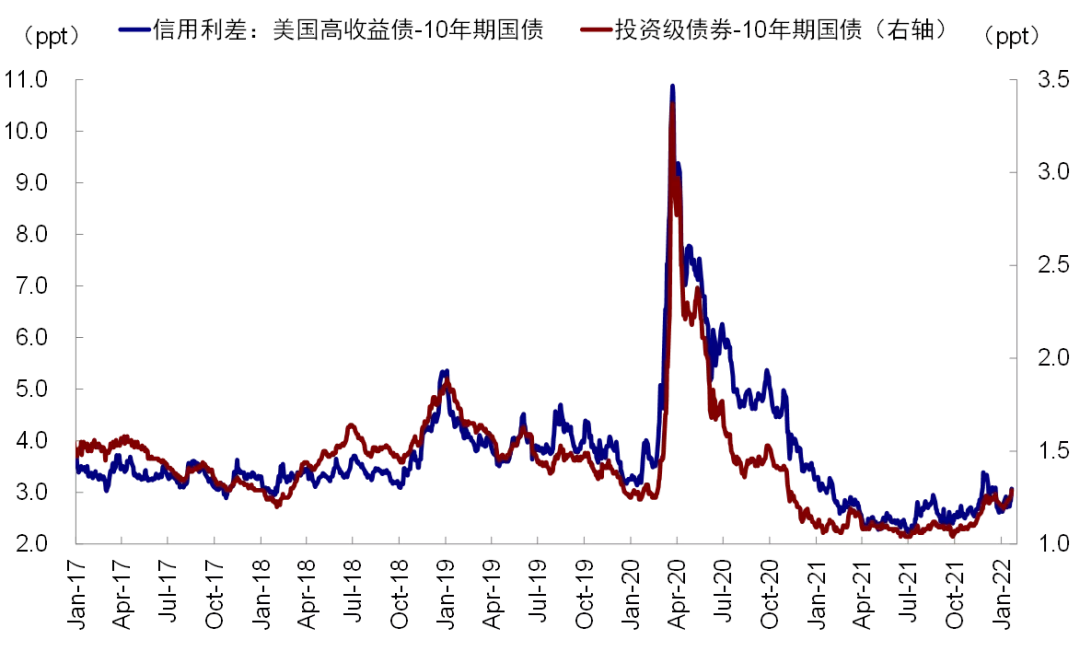

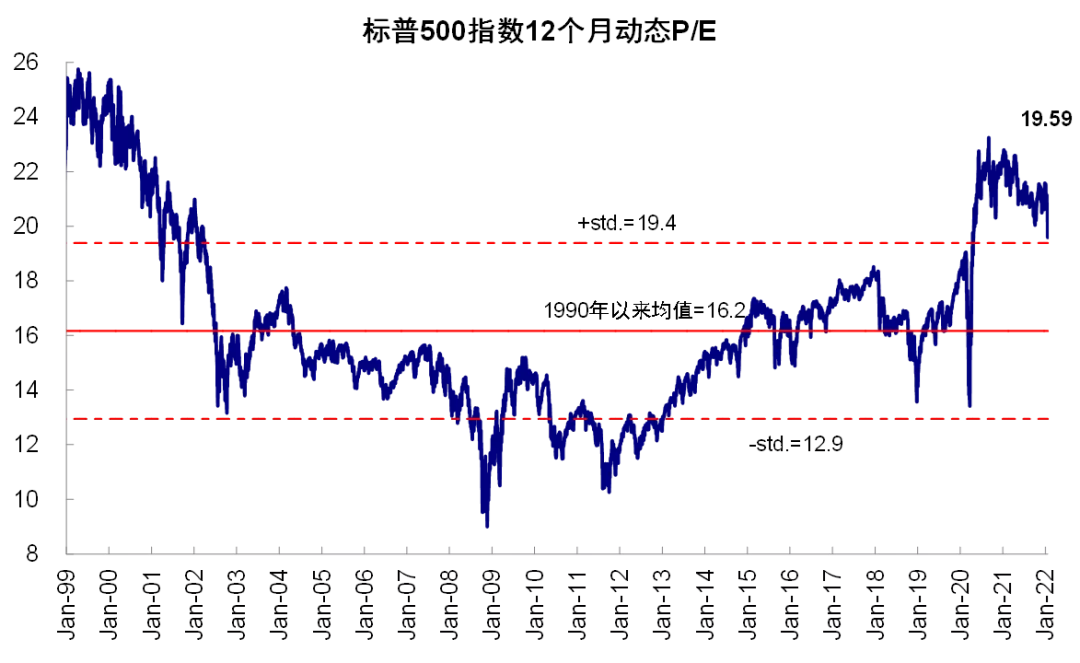

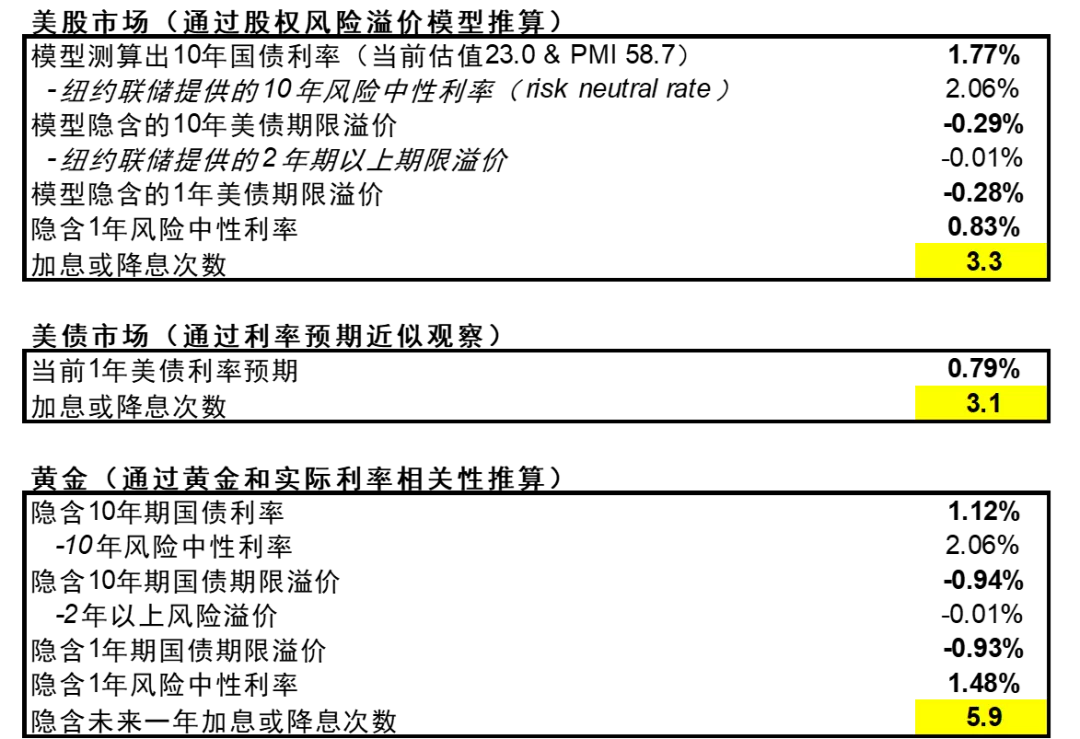

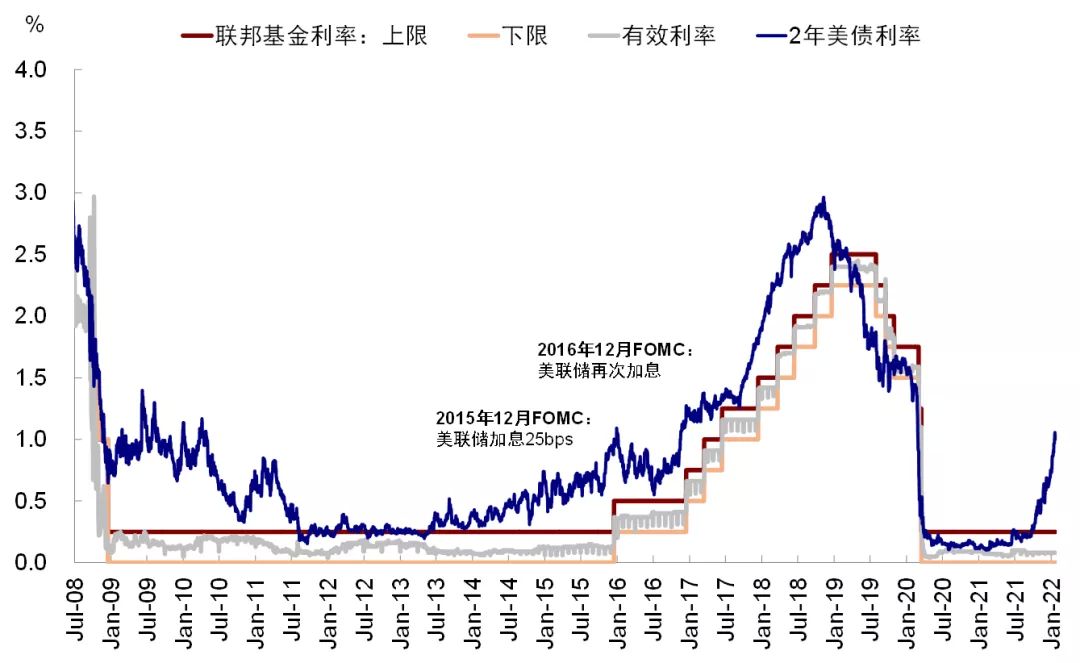

我们在昨天的报告《美股跌到位了么?计入了多少预期?》中分析了近期回调后美股估值和情绪等指标所处的位置,整体结论为:1)年初以来美股回调都是估值所致,盈利预期整体依然稳健。当前标普500 12月动态估值回落至19.6倍,接近长期历史均值上方一倍标准差(19.4倍),可比口径下已经低于疫情前。我们的模型测算基本处于合理水平,而一些技术指标如超卖已较极端,指数也处于关键支撑位上(如标普在4400附近、纳指为13300左右);信用利差并未大幅抬升,长端国债空头大幅减少等;2)根据模型测算,美股当前计入一年加息预期为3.3次,相比市场利率期货和主流机构的预期也算是基本充分;3)如果加息4次利率抬升100bp的话,我们测算对应估值收缩10%。2年期国债已经升至1.2%,此期间估值已回落8%,也有了一定的反应;4)美股在2015年底首次加息后的全球动荡、2018年2月因利率抬升的波动、2018年10月的大跌中最大回撤幅度分别为10.5%,10.2%和20%,隔夜美股盘中跌幅也已经达到10%左右。

虽然地缘风险的突发具有很强的偶然性,也完全可能因此诱发更大的波动,但隔夜美股市场的反应也一定程度上印证了我们从各个维度的测算。

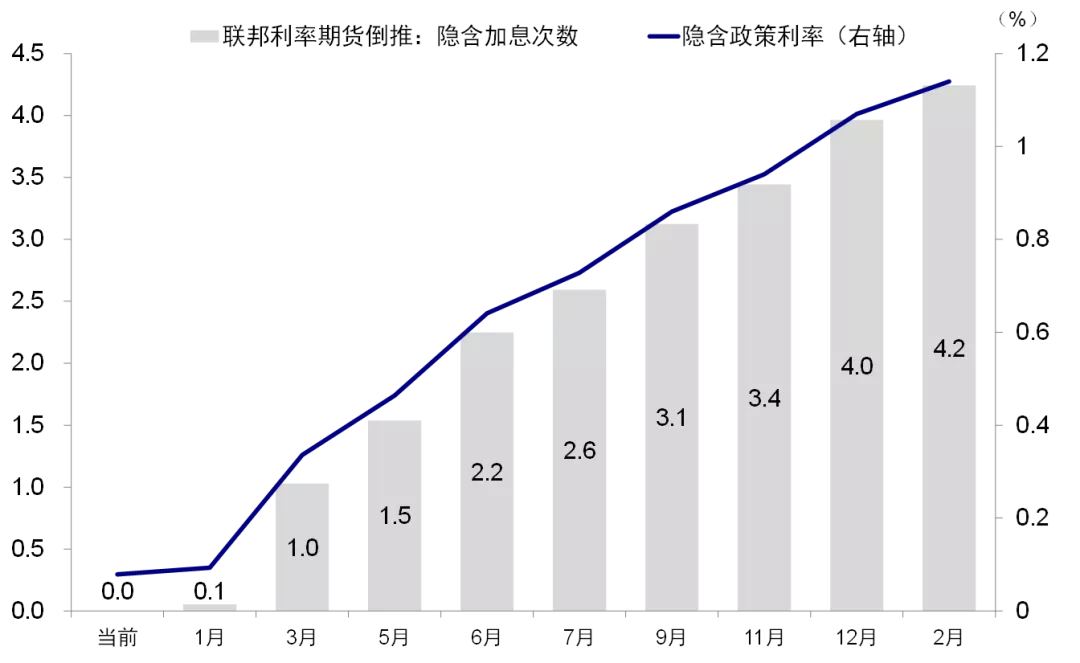

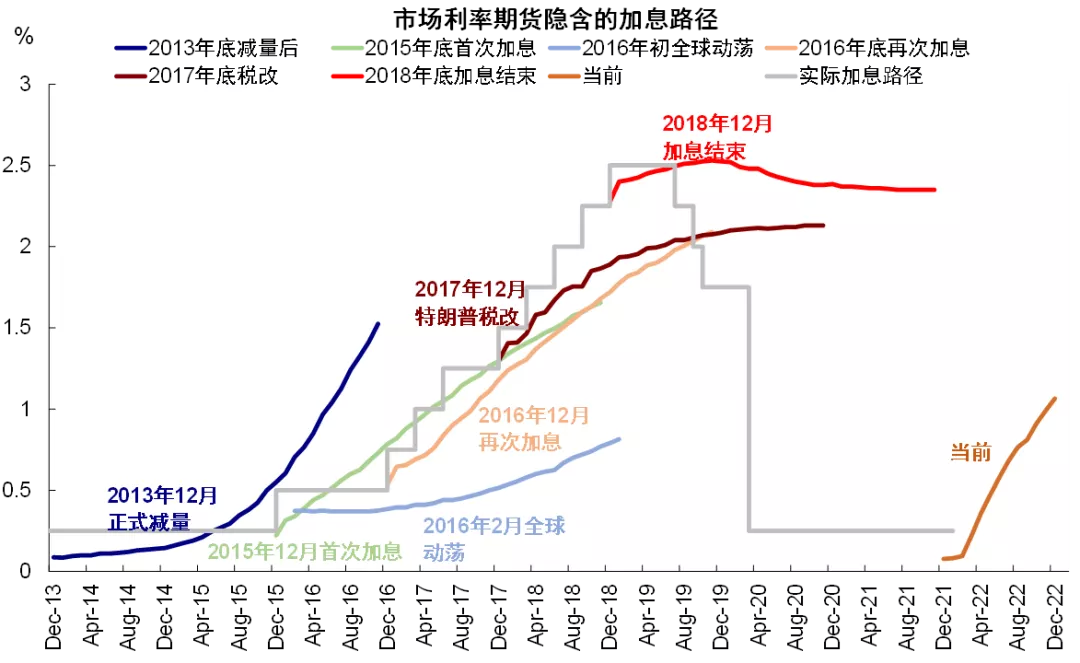

1月27日FOMC会议将是市场短期走向的关键验证点。解铃还须系铃人,抛开昨晚突发的地缘风险,担忧美联储过快收紧依然是近期市场波动和预期混乱的源头,所谓“缩表恐慌”(《“缩表恐慌”的前因、后果与历史经验》)。给定市场加息预期“步步紧逼”的背景下(当前利率期货隐含3月加息基本是铁板钉钉,甚至还有一次加息50bp的预期)、且3月之前没有其他会议,因此此次会议对于3月加息和后续紧缩路径的暗示对于锚定市场预期就将起到关键作用。如果预期兑现,我们预计可能仍会有阶段性扰动,但只要不超预期可能也就基本是一个预期兑现的过程,毕竟从估值和计入预期程度来看,都已经得到了一定的反应。反之,如果比市场当前担心的更加温和的话,那么将是一个明显鸽派的信号,不过结合目前情况来看,我们认为这一可能性也相对较小。

长期看,货币政策是短期扰动,中期看盈利前景。如我们在《美股跌到位了么?计入了多少预期?》中分析,短期静态来看,不论是从估值回调幅度、计入的加息预期、还是超卖程度等各个维度来看,市场对于紧缩的担忧已经有了一定反应,估值相对合理水平。尽管货币政策尤其是超预期变化仍将对市场短期走势施加影响,不过长期而言,基本面的前景可能更为关键。

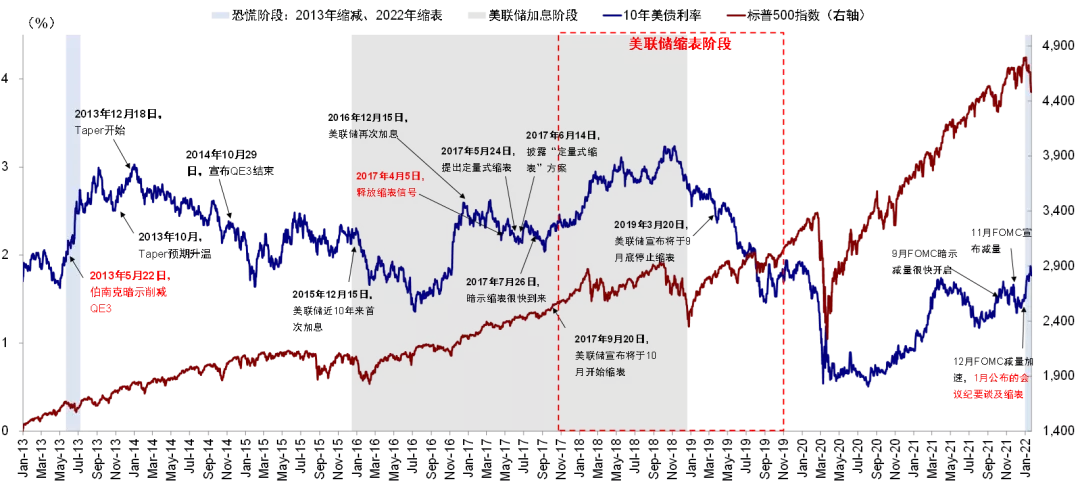

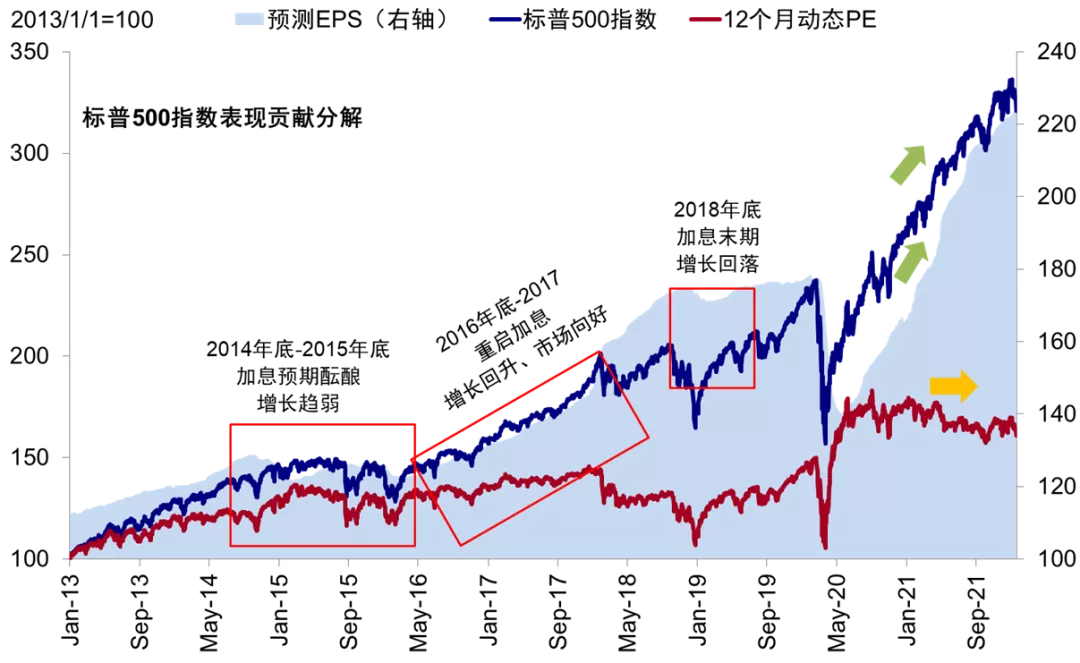

近期市场的波动很容易让人联想起2015年底首次加息后在2016年初引发的全球动荡、2018年2月因利率抬升的波动、甚至2018年10月的大跌。这三轮标普500指数最大回撤幅度分别为10.5%,10.2%和20%,本轮标普500的最大回撤幅度也达到10%。对比后可以看出,初始诱发因素都与紧缩预期及利率抬升等有关,也的确造成了明显回撤,但是市场在波动之后的中期走势却与更多受所处的宏观环境和基本面影响。例如2016年初动荡后,市场再度进入长达2年的牛市,尽管期间加息缩表持续推进。2018年2月在税改推动的盈利增长下市场也再度修复并创新高,直到2018年底盈利彻底见顶后才面临更大压力。

对比之下,当前的环境比起2016年初通胀约束更大,因此类似于2016年初动荡后延后一年加息的门槛可能相对更高,但是目前的基本面盈利状况也不似2018年末那么悲观。市场对于美国GDP今年增长的预期为3.9%,美股标普500指数盈利为8~10%。美股2021年四季度业绩期已经拉开序幕,部分公司业绩不不达预期在情绪相对低迷背景下的确触发股价波动,但整体来看到目前为止多数公司披露的业绩依然超出预期,并不算差,且盈利预期依然相对稳定。

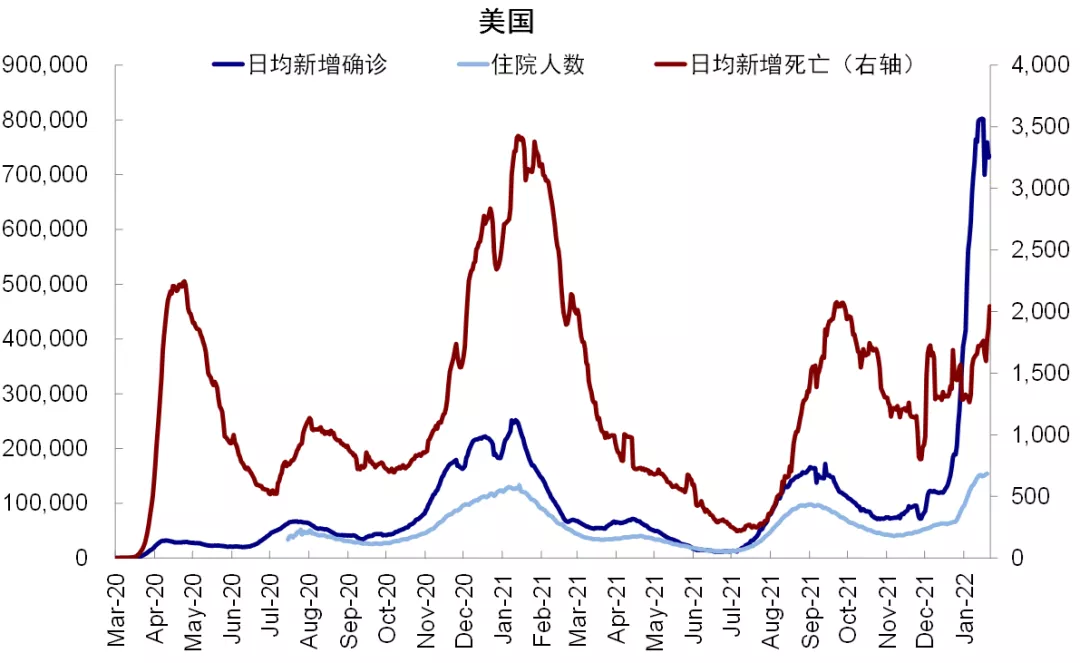

短期的症结依然在于通胀约束,而背后又与疫情演变和疫情导致的供应链问题有关(如渠道运输、以及请病假人数激增)。目前美国疫情已经出现见顶迹象,我们基于免疫基数测算拐点将至(《拐点何在?基于免疫基数的疫情路径推演》)。如果疫情能够快速修复导致部分商品甚至就业供应缓解,至少一定程度上有助于缓解市场紧绷的压力,也不排除后续政策路径的修正(历史上也多次出现过)。

本文编选自中金证券Kevin策略研究微信公众号,作者:KevinLIU,智通财经编辑:杨万林。

扫码下载智通APP

扫码下载智通APP