智通财经APP

下载智通财经APP

海通国际: 长期来看行业产能扩张有限 光伏玻璃有望提振纯碱需求

作者:

海通国际

2022-01-31 15:20:15

根据国家工信部,修订后的《水泥玻璃行业产能置换实施办法》于2021年8月1日起施行,修订后的《办法》将对光伏玻璃产能置换实行差别化政策,新增光伏玻璃项目将不再要求产能置换。

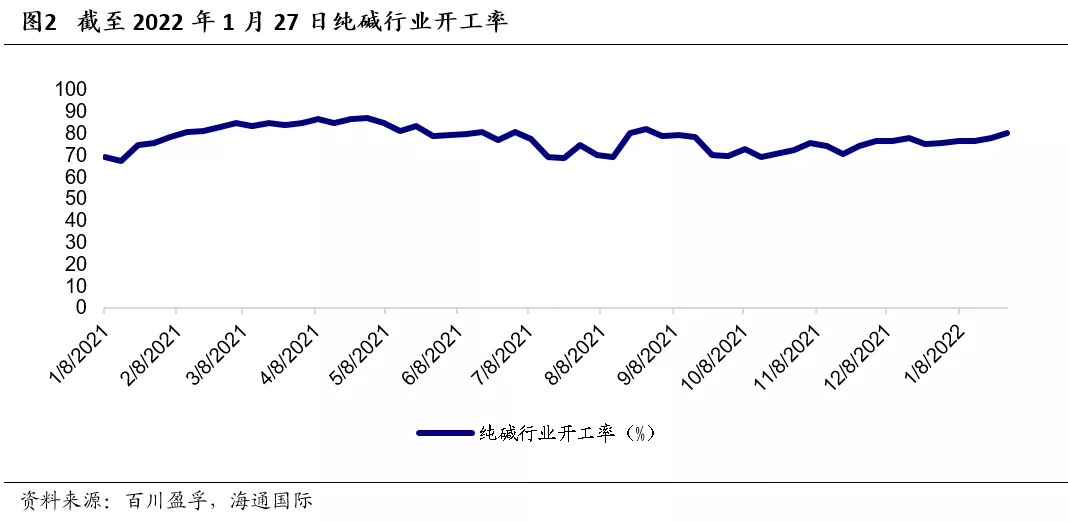

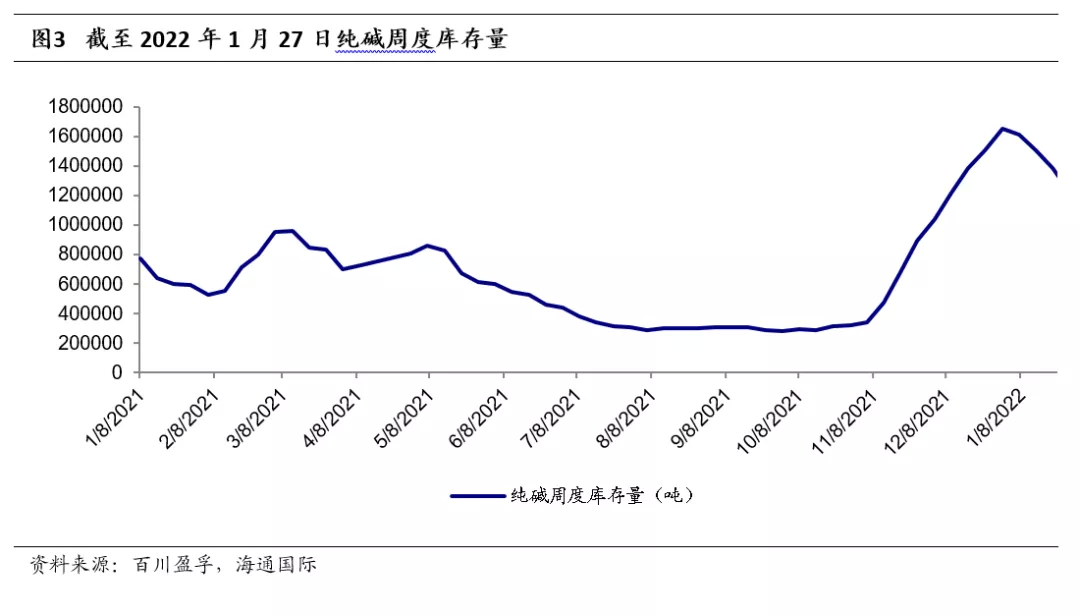

智通财经APP获悉,海通国际发布研究报告称,受下游部分用户备货的支撑,纯碱厂家企业出货较好,订单充足,多数企业库存继续下滑。纯碱属于高耗能行业,未来行业新上产能将受到限制。该行预计,在稳增长政策及年后地产竣工周期的支撑下,地产链景气将会好转,纯碱价格有望维持高位。

根据国家工信部,修订后的《水泥玻璃行业产能置换实施办法》于2021年8月1日起施行,修订后的《办法》将对光伏玻璃产能置换实行差别化政策,新增光伏玻璃项目将不再要求产能置换。海通国际认为,此次政策修订放松光伏玻璃产能置换的限制,将有利于我国填补光伏压延玻璃缺口,未来光伏玻璃产能增长将加快,纯碱需求量随之增加。

海通国际主要观点如下:

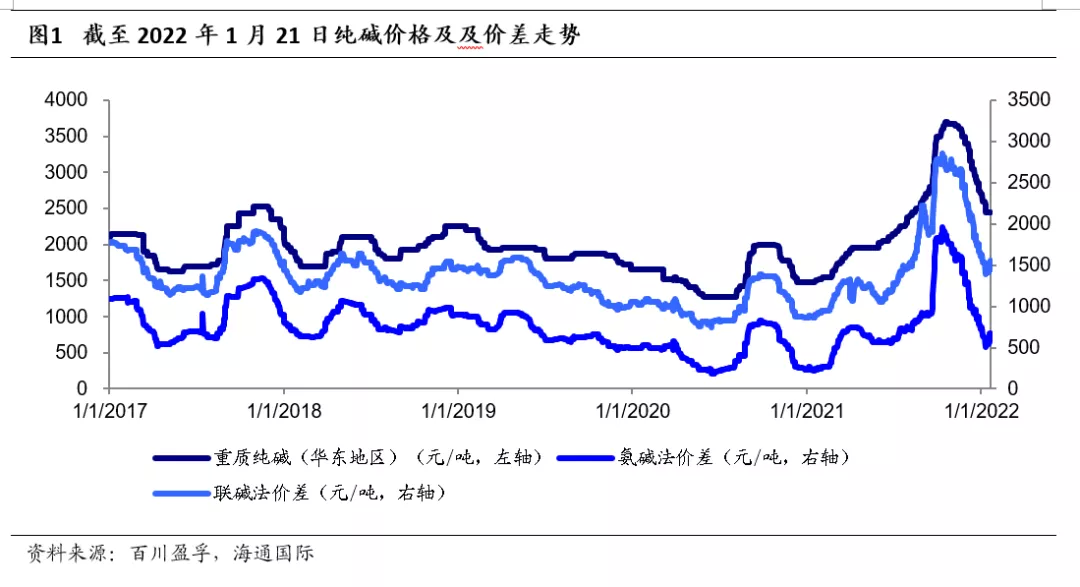

纯碱市场价格企稳,2022年产品价格有望维持高位。根据百川资讯,截至2022年1月28日,轻质纯碱价格2250元/吨,重质纯碱价格2525元/吨,较1月21日当周价格有所回升。短期国内纯碱市场稳中向好,主要影响因素有:1、河南中源化学二期装置停车,个别企业开工率不高,整体市场供应面较平稳;2、纯碱厂家出货较好,订单充足,部分厂家封单暂不报价,市场库存有下滑趋势;3、年前下游部分企业及贸易商仍有备货意向,拿货积极性良好。我们预计,在稳增长政策及年后地产竣工周期的支撑下,地产链景气将会好转,纯碱价格有望维持高位。

本文编选自微信公众号“海通国际研究部 HAI”;作者:刘威、李智;智通财经编辑:刘家殷。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

半导体等电子材料行业的订单仍持增长态势 英杰电气(300820.SZ)乐观估计未来5-10年光伏行业发展或可期待

2022-01-26 16:26

刘家殷

港股异动︱港股光伏板块今日集体上涨 信义光能(00968)涨超9%领涨板块 2021年我国风电光伏发电新增装机超1亿千瓦

2022-01-26 10:23

庄东骐

板块异动 | 新能源发电高速发展 光伏绿电板块异动拉升

2022-01-26 09:41

谢青海

加州或将削减太阳能补贴 市场恐遭腰斩

2022-01-26 07:50

刘岩

板块异动 | 我国光伏发电并网装机容量全球居首 光伏板块异动上扬

2022-01-24 13:31

汪婕

扫码下载智通APP

扫码下载智通APP