Alphabet(GOOGL.US)财报前瞻:科技股争议不断 大哥地位还稳么?

Alphabet(GOOGL.US)是一家科技企业的集合,以搜索引擎谷歌最为知名。自 2000 年以来,谷歌一直是主要的搜索引擎,从那时起,它已经扩展到许多不同的领域,包括人工智能 (AI)、自动驾驶汽车、云业务等。他们的创始人拉里和谢尔盖在最初的创始人信中写道:“谷歌不是一家传统的公司,我们也不打算成为一家传统公司。” 这种不落俗套的精神一直是公司的座右铭,也是他们所有发明背后的驱动力。利用他们在搜索引擎市场的主导地位,他们的广告业务(包括 YouTube)获得了异常丰厚的利润。此外,他们的云业务也在快速增长。我相信 Alphabet 提供了一个很好的投资机会,因为:

谷歌搜索引擎市场份额超过90%,看不到挑战者。他们的技术、网络效应和品牌知名度创造的经济护城河是最大的,可与微软(MSFT.US)或苹果公司(AAPL.YS)相媲美。

Alphabet 的盈利能力已经超出预期,该业务实际上是在印钞票。由于这种现金产生能力,他们拥有出色的资产负债表。

他们的一些登月项目(例如,Waymo 和量子计算)正在显示出可行性,并且他们有足够的空间继续快速增长,顺应宏观趋势(例如,元宇宙过渡)。

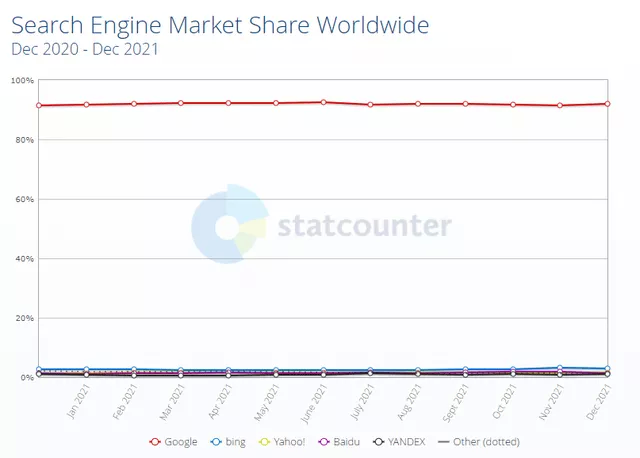

01 搜索引擎市场的主导地位

自 2000 年代初以来,Google 一直主导着搜索引擎市场,占有超过 90% 的市场份额。在这一点上,看不到挑战者。谷歌与第二名之间的距离是巨大的,而且没有迹象表明差距正在缩小。

搜索引擎市场份额

他们的产品技术优势、品牌知名度和通过索引数十亿页获得的网络效应为他们提供了强大的经济护城河,可以与微软或苹果等最好的产品相媲美。随着互联网世界不断扩大和复杂性增加,他们的业务一直在快速增长(5 年平均收入增长 21%)。现在,由于智能手机的普及,人们无论走到哪里都可以使用谷歌,从查找家庭作业信息到决定去哪里吃午饭,我预计他们的主导地位不会很快减弱。

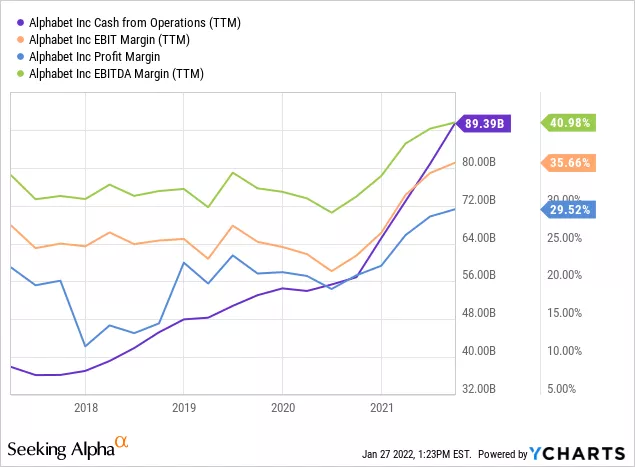

02 盈利能力、现金流和资产负债表

由于他们拥有巨大的经济护城河,它们的盈利能力指标一直高得惊人。他们的息税前利润率 (30.30%)、净利润率 (29.52%) 和杠杆自由现金流利润率 (22.01%) 是行业中位数的 2-3 倍。这种卓越的盈利能力和快速增长的收入为公司的资产负债表带来了大量现金流。运营现金流从 2012 年的 $16 B 增加到 2021 年的 $89 B (TTM)。Alphabet 一直在印钞票,而现金储备却越来越大。此外,他们的利润率在过去几年中正在提高。

图源:YCharts

他们的资产负债表上有 142 美元现金和高流动性,流动比率为 2.98 倍,覆盖比率为 257 倍。利用强劲的资产负债表,Alphabet 一直在收购关键业务和技术以继续增长。在过去的 12 个月里,他们收购了 Fitbit、Provino、Playspace、Siemplify 等。他们还承诺在过去十年中将超过 20% 的毛利润用于研发(2021 年为 $29 B,TTM)。结合有机和无机方法,我预计 Alphabet 将继续发展并保持其经济护城河。

03 谷歌的“登月”项目

2021 年对于 Alphabet 的“登月”项目之一 Waymo 来说是非常激动人心的一年。他们的自动驾驶汽车部门继续与 JB Hunt 合作,并成功完成了达拉斯和休斯顿之间自动驾驶货运卡车的试运行,为其德克萨斯州的一位主要客户提供服务。他们连续数周每天运送货物,没有发生事故、延迟交货或货物损失。鉴于卡车司机的持续短缺,自动驾驶卡车拥有巨大的市场机会,我预计该项目在未来对 JB Hunt 和 Google 来说都将取得巨大成功。几周前,Alphabet 和 JB Hunt宣布他们打算在未来几年内在德克萨斯州开展完全自主的业务。

另一个进展顺利的“登月”项目是量子计算。量子计算提供了创造新计算机的巨大潜力,其容量是当前计算机的数倍。Alphabet 正在为该项目投入大量资源。目前,他们正在努力打造“量子晶体管”。量子计算机的成功商业化将改变人工智能应用以及整个数据科学和数据安全领域的游戏规则。

这些“登月”项目目前可能不会产生任何可观的收入,但它们反映了公司的创新精神,并为尖端技术开发的文化奠定了基调。此外,任何这些项目的成功商业化都将价值数十亿美元。

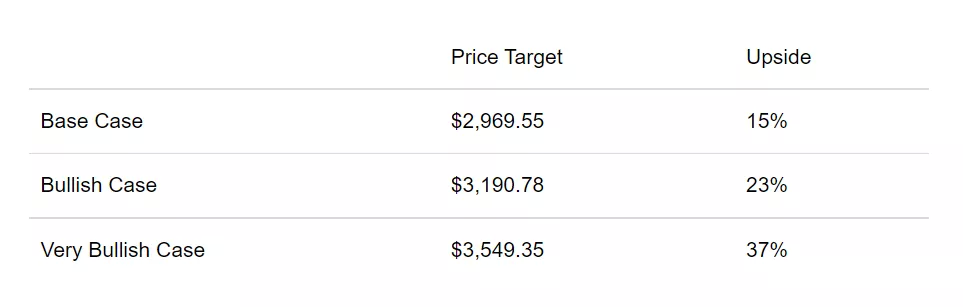

04 内在价值预估

我使用 DCF 模型来估计 Alphabet 的内在价值。对于估计,我使用当前的运营现金流($89.4 B)和 9.0% 的 WACC 作为贴现率。对于基本情况,我假设未来 5 年的现金流增长为 20%(为 EBITDA 增长寻求 Alpha 共识)和之后的零增长(零终端增长)。对于看涨和非常看涨的情况,我假设未来 5 年的现金流分别增长 25% 和 30%,之后的增长为零。

估计显示,当前股价存在 15-25% 的上涨空间。收益即将公布。市场预计收入为 59.3 B 美元,每股收益为 26.69 美元,但我预计它们将击败这些措施,因为它们似乎在其 Google Cloud 企业市场中获得了动力。请注意,Alphabet 在过去六个收益季度的收益都超过了预期。

用于价格目标估计的假设和数据总结如下:

WACC:9%

现金流增长率:20%(基本情况)、25%(看涨情况)、30%(非常看涨情况)

当前经营现金流:$89.4 B

当前股价:2,584.8 美元(2022 年 1 月 26 日)

税率:16%

05 风险

目前,对于 Alphabet 和以增长为导向的科技公司而言,最大的不确定因素是美联储的货币政策。美联储刚刚确认加息即将到来,他们将在未来几年大幅缩减资产负债表。市场已经习惯了超宽松货币,并且对不断变化的立场反应不佳。此外,由于市场讨厌不确定性,美联储政策的不一致也给市场带来了额外的波动。这尤其打击了科技股。然而,这种波动对 Alphabet 的核心业务的影响应该很小。

此外,还有一些正在进行的法律纠纷以及白宫对大型科技公司的审查增加。他们一直在处理几个不同国家关于广告行为的反垄断诉讼。此外,他们的用户位置跟踪也有负面声音。从本质上讲,诉讼的结果难以预测,并可能导致巨额金钱损失。但是,他们拥有令人难以置信的财务和法律资源,因此我希望他们能够处理诉讼。

06 结论

二十多年来,谷歌一直在搜索引擎领域占据主导地位。通过技术优势、网络效应和品牌知名度,他们的业务一直在产生大量现金,我预计他们将在可预见的未来保持主导地位。数据正在以越来越快的速度生成,搜索数据的需求只会增加对 Google 业务的需求。此外,新趋势(例如,元宇宙过渡)及其“登月”项目(例如,Waymo 和量子计算)将增加新的增长。我预计其中一些项目将在不久的将来取得成功,从而改变行业的范式。当前的市场波动为以相对较低的价格收购一家占主导地位的科技公司创造了机会。我预计从当前水平上涨 15-25%。

本文选编自“华尔街大事件”,作者:Cappuccino Finance;智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP