浙商证券:回顾历史,当美联储加息,权益市场走势如何?

智通财经APP获悉,浙商证券发布研报,2000年以来美国两轮加息周期,原因各不相同。2004年-2006年这轮加息周期中,通胀压力是导致美联储收紧货币政策的核心原因。2015年-2018年这轮加息周期中,防止经济过热是导致美联储收紧货币政策的核心原因。这两轮加息后期,美债期限利差出现倒挂。美债期限利差倒挂本身反映的是经济下行压力较大,短期政策仍在收紧,这时候对美股的冲击比较明显,美股往往在期限利差倒挂后出现一定幅度的调整。

原文如下:

1.经济环境:通胀或过热是美联储加息的主要原因

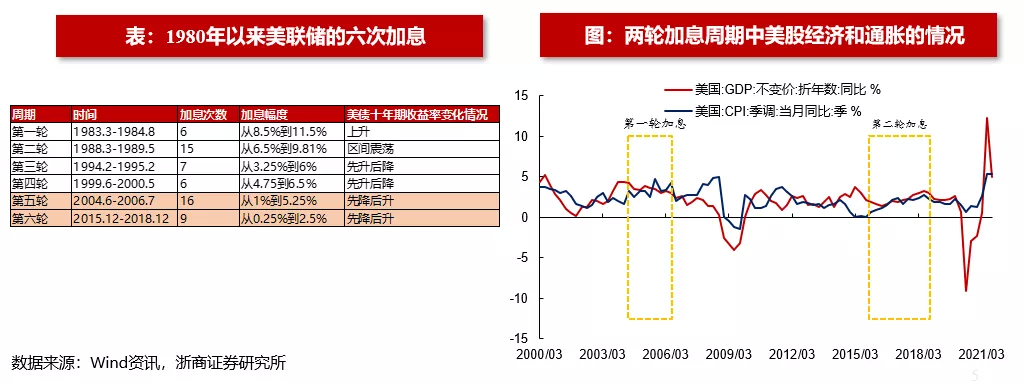

从加息对中国权益市场的传导和影响来看,2000年以后美联储两轮加息更有参考意义。主要原因有两方面:1. 国内股票市场从2000年以后逐渐成熟转向基本面分析;2.QFII于2002年开通设立,外资开始流入A股。

2000年以来美国两轮加息周期,原因各不相同。(1)2004年-2006年这轮加息周期中,通胀压力是导致美联储收紧货币政策的核心原因。2003年下半年经济强劲复苏,需求快速上升拉动通胀抬头,房地产泡沫也初步开始显现。2004年美联储开始收紧货币政策,随后美国的经济增长回落但通胀压力依旧居高不下。(2)2015年-2018年这轮加息周期中,防止经济过热是导致美联储收紧货币政策的核心原因。美国为应对2008年发生的金融危机,推出了3轮量化宽松,联邦基金利率长期保持在接近于0的水平。但是从2013年开始,美国经济强劲复苏逐步摆脱危机的阴影,货币政策也开始重回正轨防止经济出现过热现象。

2.政策差异:美国加息周期中我国不一定加息

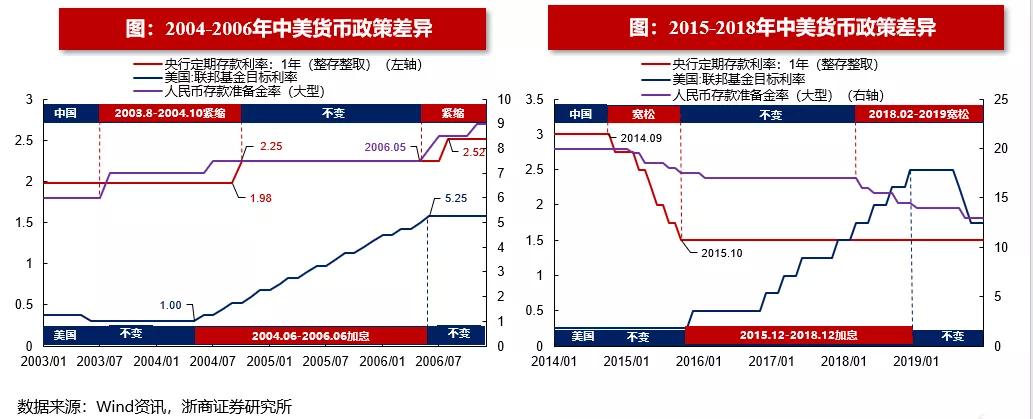

两轮美联储加息,中美经济环境不大相同。(1)2004-2006年加息周期,中国经济在加入WTO后高速发展,GDP增速稳定在10%以上。经济高速增长下通胀也随之快速回落,CPI从5%一路下降至1%左右。(2)2015-2018年加息周期,中国经济在2017年复苏后,又在2018年受中美经贸摩擦影响小幅回落,整体波动幅度较小,通胀在此阶段徘徊在1%-2%的区间之内。

两轮美联储加息,中国并不一定跟随加息。2004年6月美联储开始第一次加息,中国央行在2004年10月开始加息。从政策收紧的时间点来看,中国其实在2003年8月开始上调存款准备金率,已经开始收紧货币政策应对经济过热风险。在随后几次美联储加息中,中国的货币政策也没有跟随。2015年12月到2018年12月美联储加息周期中,中国没有加息也没有升准,反倒是在2018年初开始降准。

3.股市表现:“防通胀”加息对美股影响较大

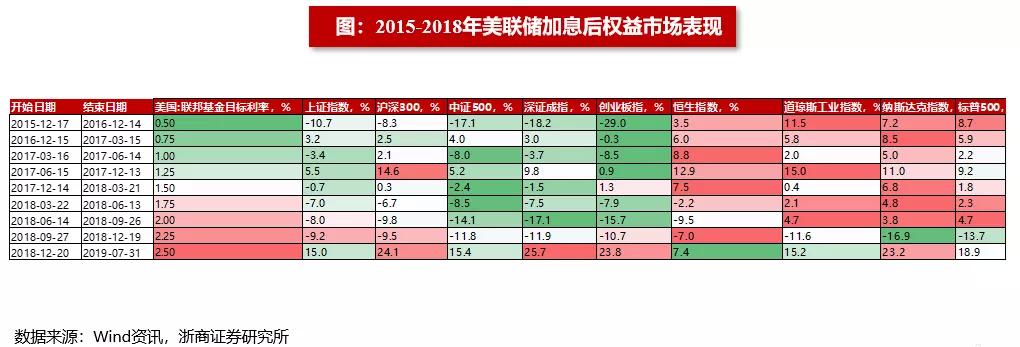

2004-2006年美国“防通胀”加息中,美股受到了较大的影响。2004年6月-2006年7月,美国加息了16次,货币政策变化频繁。按照每次加息后市场的表现来看,美股在第一次加息受到比较大的冲击,第一次加息中道琼斯、纳斯达克和标普500分别下跌5.7%、12.8%和6.2%。虽然后面的加息对美股影响较小,但从整轮加息周期中美股的上涨是要弱于A股。

就A股来看,2004年至2005年,A股走势偏弱,上证指数整体回调,但2006年之后,受益于重工业腾飞,A股开启一轮牛市,即便在美联储加息周期内,上证指数涨幅显著。

4.股市表现:“防过热”加息对美股影响较小

2015-2018年美国“防过热”加息中,美股受到较小的影响。2015年末至2016年初,加息初期,美股受阶段性影响,走势偏弱。2017年,在特朗普减税和扩大基建的政策带动下,美国经济增长稳步上升,美股在强劲的盈利增长驱动之下快速收回跌幅,重新进入上涨通道中。2018年末至2019年,美债期限利差倒挂,美股出现调整。

2015-2018年国内权益市场并未受到美国加息的显著影响。回顾2015年12月至2019年7月A股表现,无论整体走势还是结构分化,主要驱动因素更多源自国内经济和货币政策,美联储加息的影响更多是阶段性为主。

5.股市表现:美债期限利差倒挂对美股有指引意义

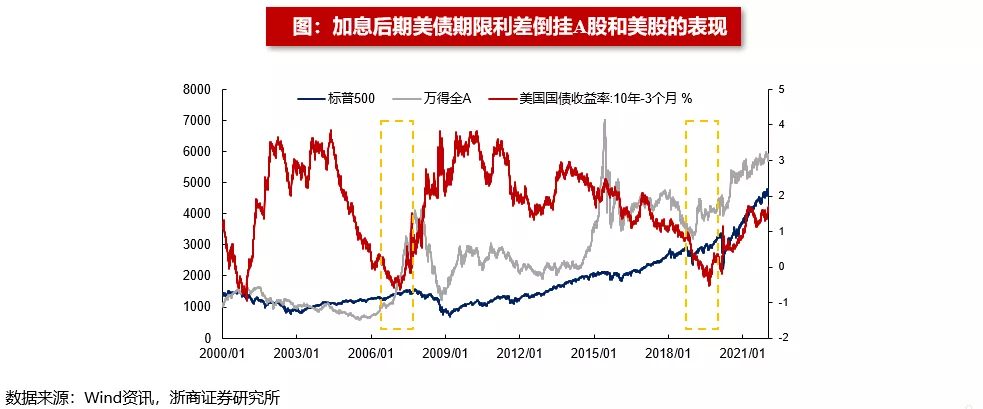

两轮美联储加息后期,美债期限利差出现倒挂。2006年2月,在美联储加息的尾声,美债10年期和3月的期限利差首次出现倒挂;美联储加息结束后,期限利差在2006年底和2007年初仍然维持倒挂。2018年美联储缩表后期,美债10年期和3月的期限利差也出现倒挂。

美债期限利差倒挂,美股往往容易调整,对A股的影响相对有限。美债期限利差倒挂本身反映的是经济下行压力较大,短期政策仍在收紧,这时候对美股的冲击比较明显,美股往往在期限利差倒挂后出现一定幅度的调整。A股从历史数据来看并不受美债期限利差倒挂的影响,更多的是受国内政策和基本面的影响。

本文来源微信公众号“王杨策略研究”,作者王杨、陈昊,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP