天风证券:美股还能跌多少?

智通财经APP获悉,天风证券发布研究报告称,美股的下跌空间,简单说是三个问题:美债、估值、盈利。1 用四因子模型预测美债月度中枢的高点在1.8%-1.9%,二季度后转为震荡回落,年中美债利率中枢在1.75%左右。2 今年标普500的EPS大概率仍能实现高个位数增长,盈利风险来自于联储过度紧缩对需求的冲击。3 乐观情形下,SPX在当前位置的预期收益率有7%。如果货币紧、增长弱、情绪回落以上三者发生两个,预期收益率大概率为负。最差情形下,SPX还有23%下跌空间。4 目前大盘股的风格演绎已经较为极致,未来超额收益并不明显。PMI、通胀预期均已见顶回落,利率对成长股的压制在二季度后结束。建议配置防御类行业,比如通讯、公用事业、必需消费等。

天风证券观点如下:

年初以来,加息预期不断发酵,长端美债自去年末快速上行30bp,美股在联储急转弯之后快速下跌,标普500、纳斯达克、道琼斯分别自高位回撤9.2%、14.7%、6.8%,标普500的估值跌至23.66X(10年平均22.33X),指数继续下跌的空间还有多少呢?

美股的下跌空间,简单说是三个问题:美债利率会以多快的速度上涨以及将在哪里触顶?美股估值相对于上涨的利率有多少均值回归的空间?美股盈利增长能否扛住估值的收缩?(1)美债利率会以多快的速度上涨以及将在哪里触顶?市场预计联储全年加息4.8次,当前加息预期计入已经过度充分。中长期来看,美债收益率仍由基本面主导,经济增长和通胀回落将主导政策路径转向鸽派叙事。在“联储年内的确加息四次、3月开启缩表、通胀预期居高不下”的情形下,天风证券用四因子模型预测美债月度中枢的高点在1.8%-1.9%,二季度后转为震荡回落,年中美债利率中枢在1.75%左右,其中经济和通胀的放缓一定程度抵消了缩表对长端利率的影响。

图1:当前联邦期货隐含加息次数为3月1.2次,6月2.7次,9月3.8次,12月4.8次

资料来源:媒体,天风证券研究所

(2)相对于上涨的利率,美股估值有多少均值回归的空间?

对美股而言,实际利率抬升幅度较低,主要由通胀预期回落主导,不太会有流动性风险。但流动性边际收紧,估值难以大幅提升,走势主要靠盈利驱动,波动变大。

当前美股三大股指标普500、纳斯达克和道琼斯的估值并不极端,风险溢价分别处于29.3%、49.4%、14.3%分位。反观2018年2月和10月,美股因利率上行而出现大幅回撤时,估值均处于2011年以来的最贵水平(风险溢价接近0%分位)。

市场情绪的钟摆驱动了股票风险溢价的轮回往复。尽管美股风险溢价距离中位数水平还有均值回归的空间,但经过快速下跌后,美股估值继续大幅收缩的空间已经较小。

图2:SPX, NASDAQ和DJONES 的风险溢价分别处于29.3%、49.5%、14.3%分位数

资料来源:媒体,天风证券研究所

(3)美股盈利增长能否扛住估值收缩?

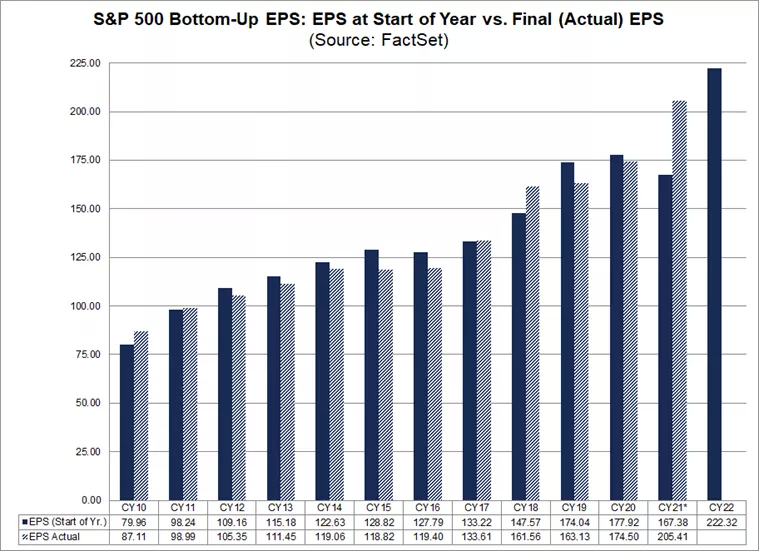

我们在《最大的分歧在海外》中预计,今年美国经济增长放缓至3%但不至于失速,FACTSET预计2022年标普500EPS增长8.2%,略高于我们估计的名义GDP增速(3%实际GDP+4.8%CPI)。考虑到用工成本的上升,企业利润在国民收入(或名义GDP)里的占比大概率从2021年的历史高位回落,但企业在手现金充裕,上市公司将通过回购增厚EPS。因此我们认为今年标普500的EPS大概率仍能实现高个位数增长,盈利风险来自于联储过度紧缩对经济需求和企业盈利的冲击。

图3:根据股票分析师预测,2022年标普500的EPS将达到222.32美元

资料来源:Factset,天风证券研究所

图4:标普500利润率可能略有下滑

资料来源:媒体,天风证券研究所

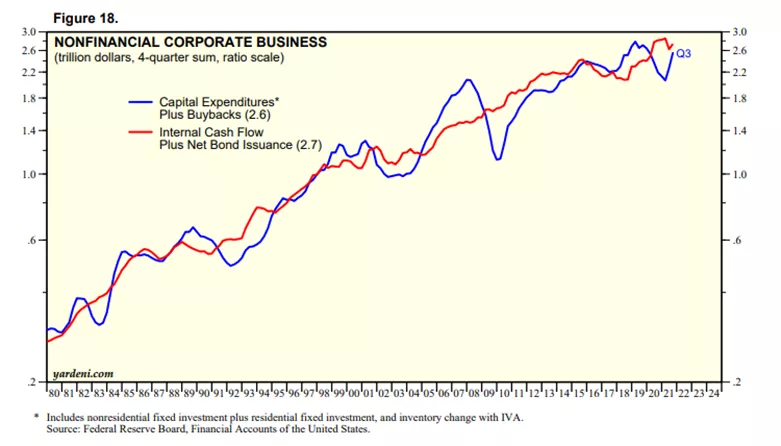

图5:企业在手现金流较充裕能够支撑股票回购居民消费信贷自2021年初开始快速反弹(单位:十亿美元)

资料来源:Federal Reserve Board,天风证券研究所

(4)SPX还能跌多少?

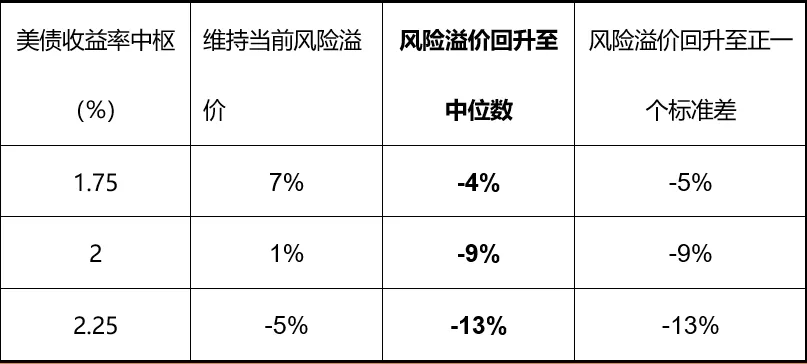

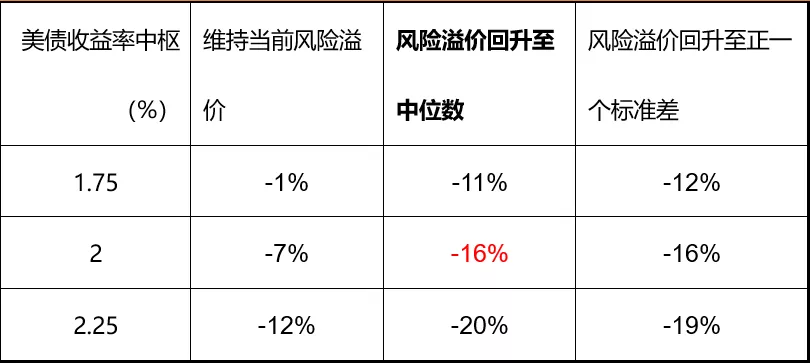

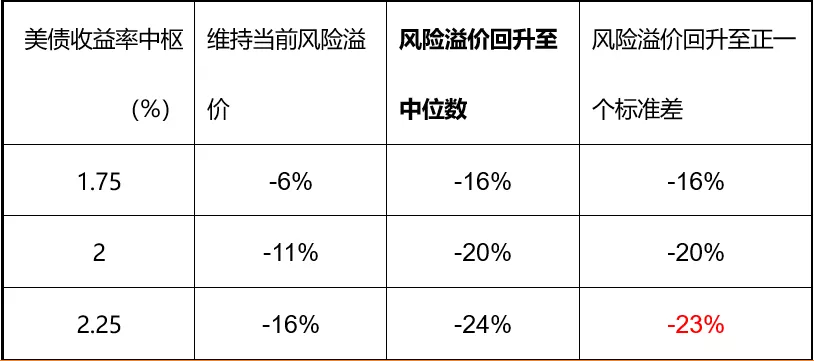

经济基本面的走势不同体现为业绩增速的差异,货币政策的松紧程度不同体现为利率中枢的差异,市场情绪钟摆的位置不同体现为风险溢价的差异。我们测算了不同美债收益率与EPS增速假设下的SPX点位。基准情形下,假设市场情绪从乐观回归到中性,风险溢价从当前位置回升至历史中位数,EPS如预期实现8%的增长,在美债利率中枢低/中/高(1.75%/2.0%/2.25%)三种情形下,标普500在当前位置的预期收益率为-4%/-9%/-13%。

乐观情形下,加息预期并未驱动美债收益率进一步走高(利率中枢维持1.75%),市场情绪偏乐观(风险溢价维持当前水平不变),企业盈利温和扩张(EPS增速8%),则SPX对应PE为24.3X,标普500在当前位置的预期收益率有7%。如果利率中枢抬升至2%(货币紧),则预期收益率降至1%。如果风险溢价回升至历史中位数(情绪回落),则预期收益率降至-4%。如果EPS没有增长(增长弱),则预期收益率降至-1%。如果以上三个因素同时发生两个,那么收益率将大概率为负。比如美债收益率中枢达到2%,EPS没有增长,风险溢价回到过去三年中值水平,SPX对应PE为20.7X,标普500仍有16%的下跌空间。最悲观情形下,货币过紧(联储加息超过5次,美债收益率中枢达到2.25%),经济衰退(EPS下滑5%),情绪悲观(风险溢价回到过去三年中值以上1个标准差),则对应PE为17.1X, 标普500相比当前位置仍有23%的下跌空间。

表1:EPS增长8%情况下的标普500收益率

资料来源:媒体,天风证券研究所*存在假设条件不成立,市场发展超出预期等因素导致测算结果偏差

表2:EPS增长0%情况下的标普500收益率

资料来源:媒体,天风证券研究所*存在假设条件不成立,市场发展超出预期等因素导致测算结果偏差

表3:EPS增长-5%情况下的标普500收益率

资料来源:媒体,天风证券研究所*存在假设条件不成立,市场发展超出预期等因素导致测算结果偏差

(5)风格将偏向哪边?

尽管历史上首次加息后6个月内美股表现尚可,价值跑赢成长,但背后的核心原因是首次加息对应的经济基本面(PMI)大多时候处于上行阶段,这将有利于经济敏感型同时估值较低的金融、工业行业。但本轮周期,联储的货币紧缩因为锚定劳动力市场而滞后,经济高点出现在2021年二季度,而通胀也趋于回落,因此对美股的风格判断仍要回归经济本身。

图6:价值指数与成长指数之比与联邦基金利率:第一轮加息往往伴随着价值指数表现好于成长指数2022年美国经济增速预测分拆

资料来源:媒体,天风证券研究所

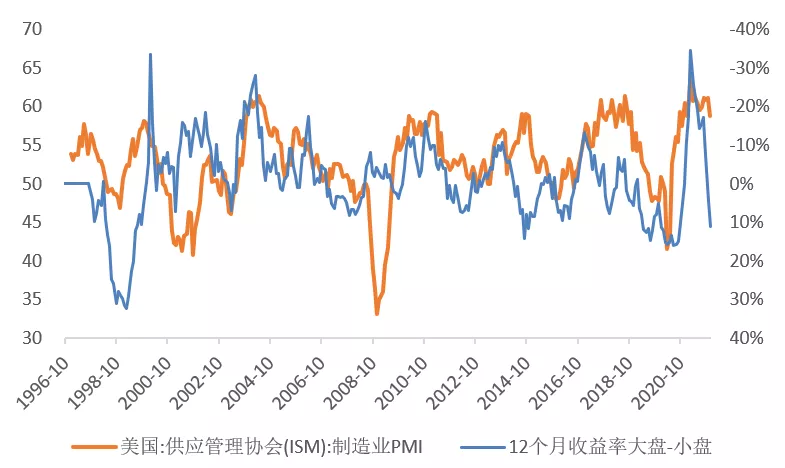

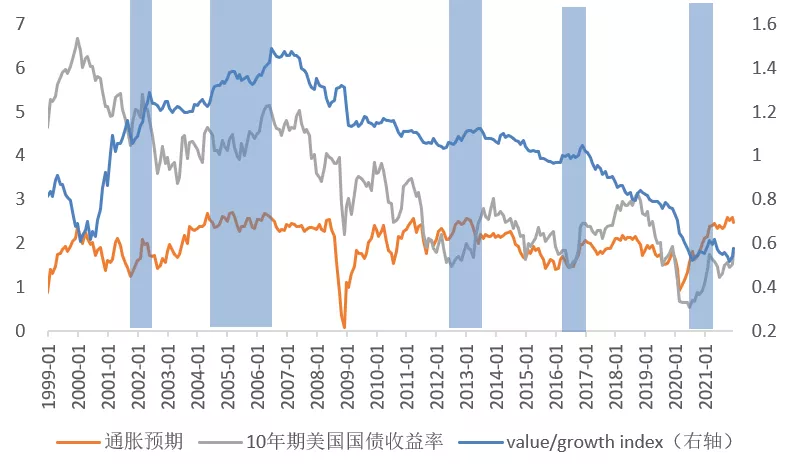

风格上来讲,经济下行期(PMI下行),大盘股往往比小盘股表现更好,不过目前大盘股的风格演绎已经较为极致了,未来超额收益可能并不明显。从之前五次风格反转(即RUSSEL 1000 value/growth指数由下行转为上行)时点来看,名义利率、CPI、通胀预期触顶回落大致是拐点同步或领先指标(美股风格之辩解),PMI、通胀预期均已见顶回落,利率对成长股的压制可能要在二季度后才会结束。行业上,建议配置防御类股票,包括通讯、公用事业、必需消费品。

图7:经济周期(制造业PMI)决定大小盘风格

资料来源:媒体,天风证券研究所

图8:通胀预期和名义利率决定与价值/成长的相对表现

资料来源:媒体,天风证券研究所

本文选编自“天风宏观、雪涛宏观笔记公众号”,分析师:宋雪涛;智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP