兴证宏观:供应链情况好转了吗?

内容摘要

欧洲接替美国放鹰,通胀无疑是海外央行决策的关键变量。基于此,我们推出《兴析通胀》系列报告,期望从能源、供应链、工资、通胀预期多维度出发对海外通胀进行探讨。央行转鹰可以调节通胀预期和需求,但难以解决供给矛盾。因此,供应链是货币决策最重要的外生变量,开篇我们也将从供应链出发分析。

本轮美国通胀问题背后的两个供需错配:全球:供(生产者EM)与需(消费者DM);美国内部:供(交运劳动力紧缺)与需(消费结构偏重于耐用品)。

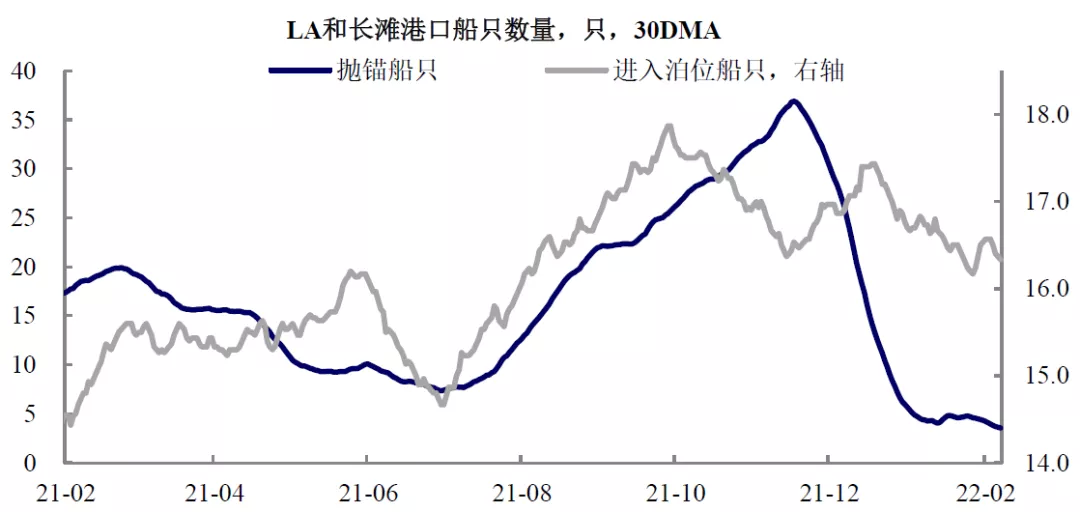

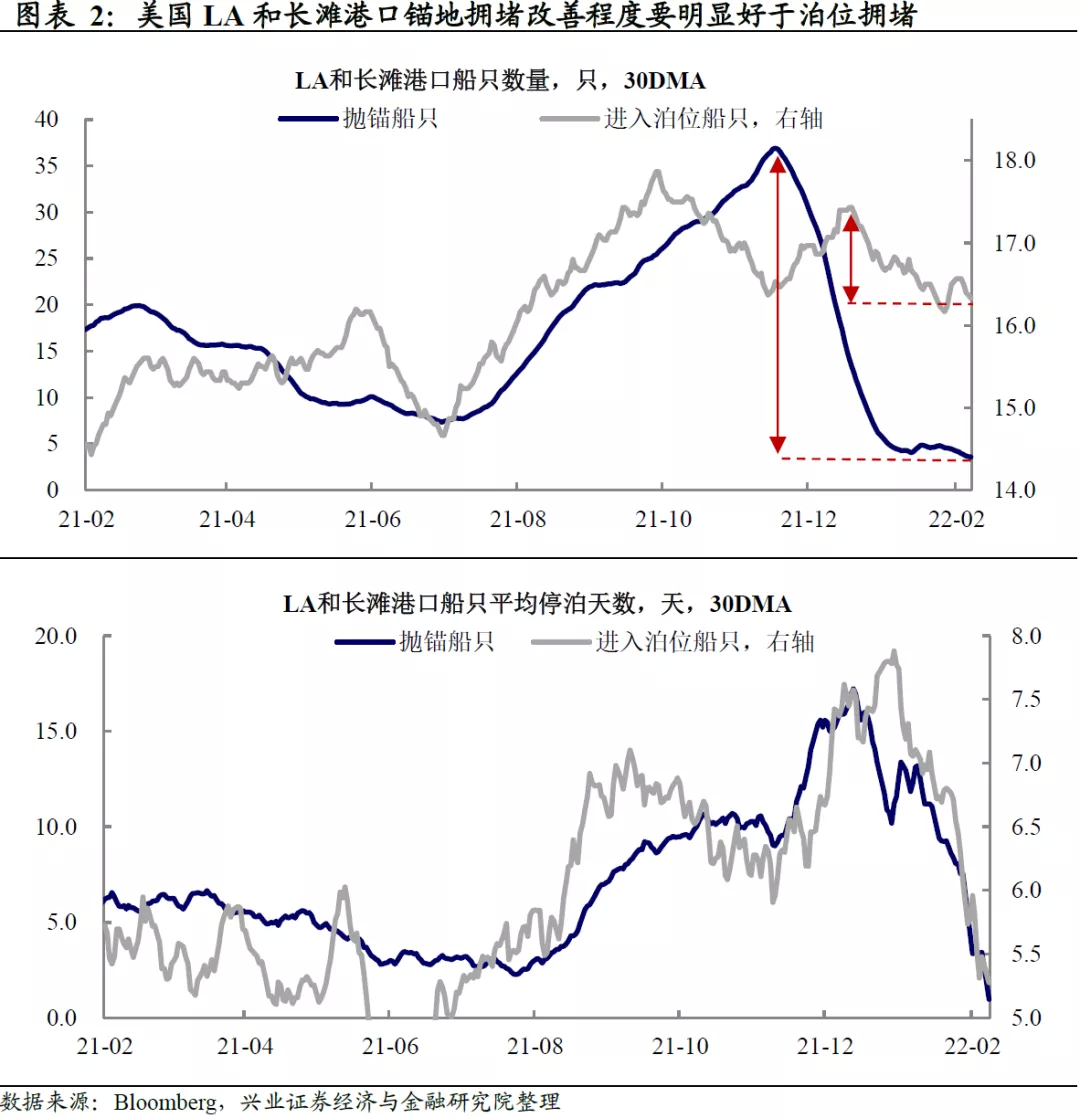

港口信息释放的信号:港口抛锚待泊船只大幅回落,指向海上拥堵情况已经改善;进入泊位待卸货船只相对仍多,显示内部物流仍有进一步好转空间。

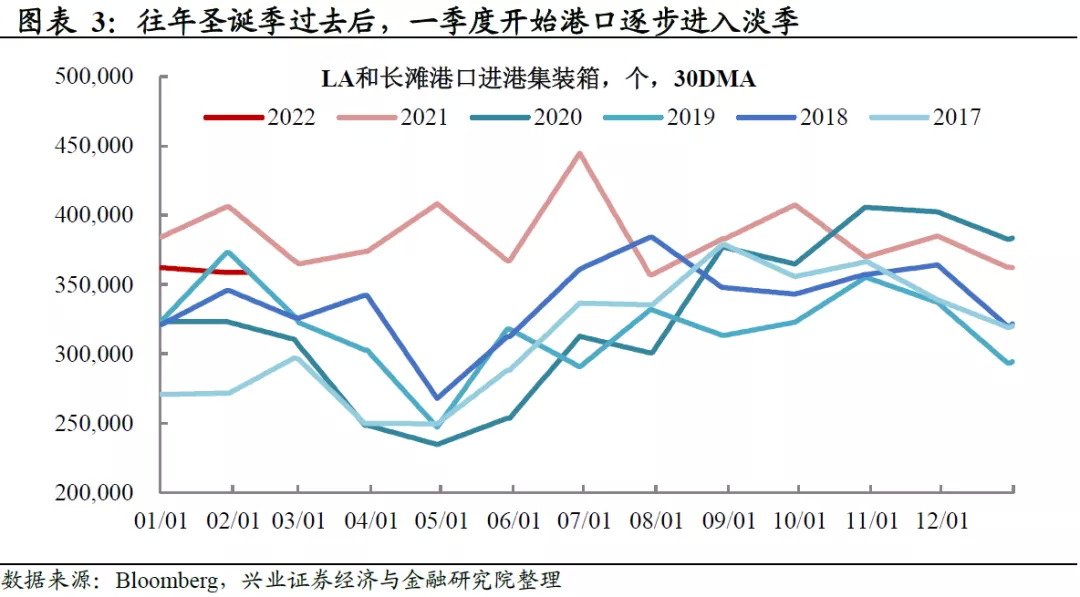

全球供需观察:港口逐步进入淡季,存量需求被逐步消耗:港口锚地拥堵情况的改善,与美国进港集装箱进入淡季相互印证;2021年圣诞季提前备货,也使得近期需求有所降温。

美国内部供需观察:绝对水平看供需错配仍然突出,但有边际改善信号。交运仓储劳动力短缺仍然非常严重,但非农数据指向边际已在改善;交运仓储价格仍然在高位,但PMI相关分项和运价增速已在改善。

风险提示:通胀持续性超预期,全球央行货币政策超预期收紧。

正文

联储已转鹰,供给成为货币政策路径重要影响变量

通胀是联储政策核心,供给是影响货币政策的最关键的外生变量。我们在此前多篇报告中提示,抗通胀美联储当前的政策重心。但正如鲍威尔在1月国会听证会上强调,通胀背后供给端的因素可能是货币政策难以调和的。因此,对于供应链的追踪,将是观察美联储货币紧缩速度潜在调整的重要线索。

美国本轮通胀:两个圈层的供不应求

疫后美国通胀背后是两层次供需失衡:全球和内部。我们在2022年海外年报《缝缝补补又一年》以及2021年6月15日报告《除大宗外,全球供应链问题还出在哪里》中,都分析过美国本轮供需错配的两个逻辑:

全球:供(生产者EM)与需(消费者DM)。2021年年初以来,受生产活动恢复、海外财政刺激等因素的影响,全球对航运行业的需求迅速增加,但在2021年疫情反复的背景下,港口运转能力相对受限,造成全球航运业运转效率下降,航道、港口出现大面积阻塞。

美国内部:供(交运劳动力紧缺)与需(消费结构偏重于耐用品)。美国疫后的大规模经济刺激推升了商品尤其是与“宅经济”相关的耐用品需求,而这类商品更多依赖海外进口,美国港口压力上升;供给层面,财政刺激使得劳动力返工意愿不强叠加疫情的反复,美国交运部门的劳动力紧缺。

供应链视角下的供需矛盾变化:从港口数据说起

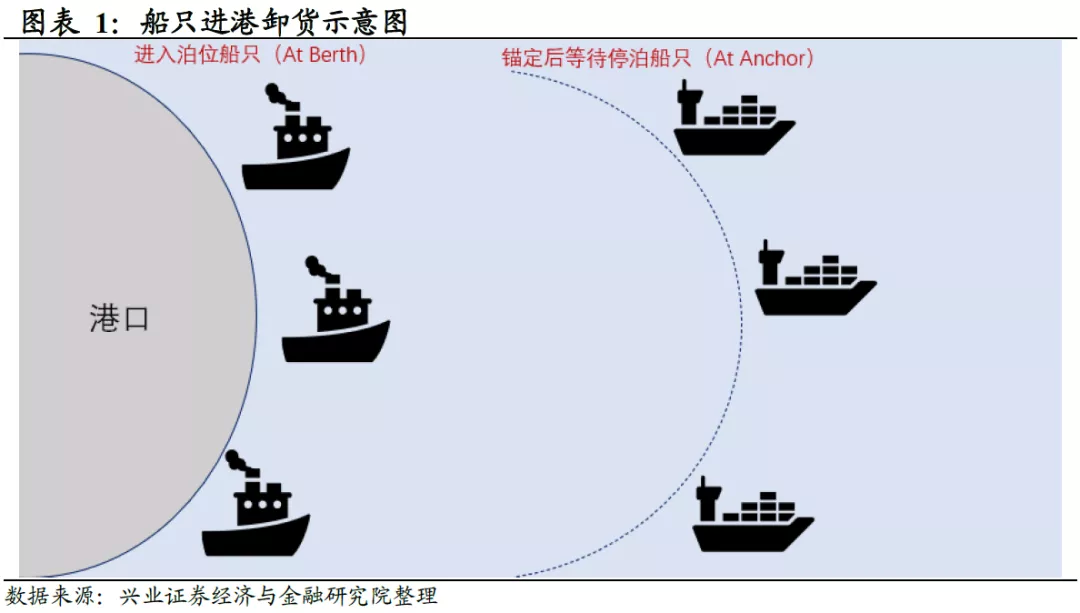

美国港口数据,为我们观察美国内外圈供需矛盾,提供了很好的视角。港口数据统计了两种船舶的数量,一种是外围抛锚等待靠岸停泊的船只(at anchor),另一种是已经进入泊位等待卸货的船只(at berth)。通过观察港口两种船舶的吞吐量,可以了解美国的内外围两个维度的供应链恢复情况。

抛锚待泊船只明显下滑,意味着存量需求正在消化。洛杉矶港和长滩港口抛锚待泊船只从12月初圣诞季补库存的峰值时期35艘以上回落,当前待泊船只已经减少到5艘以下;外围存量待泊船只的逐渐消化也使得港口船只停泊天数明显缩短。当前由于外围待泊船只逐渐清空,待泊船只等待天数已经接近0天。

泊位等待船只数量有改善但相对少,暗示内部物流压力或仍待改善。进入泊位停泊卸货的船只稳中有降,当前稳定在16艘左右;进入泊位船只等待时间也较圣诞季高峰时期的8天左右有所缩短,当前卸货等待时间为5天左右。内部港口物流改善幅度有限,可能显示内部物流比如工人卸货、仓储等环节效率仍待改善。接下来,我们试图从更多的数据来考察这一判断。

美国外部供需观察:存量需求正在被逐步消化

锚地拥堵情况的回落,背后不乏圣诞季过后港口需求季节性回落的支撑。从历年情况,港口进港集装箱数量是有季节性的:每年12月圣诞季是美国厂商开始大规模备货的时期,4季度往往也是集装箱进港的高峰期,而1季度进港集装箱开始减少,并逐渐进入港口的淡季,港口压力开始回落。2021年的特殊情况在于,年中的供应链不确定性使得相当部分商家提前为圣诞季备货,这也使得需求端出现提早的回落——12月的零售销售数据可以与之印证。换言之,本轮的通胀本质不是产能周期,而是库存周期层面的问题——如果能把圣诞季的存量需求进一步消耗,供应链的压力应该能够进一步下行。

美国内部供需观察:劳动供给改善,物流有喜有忧

交运仓储的劳动力供给与需求仍有较大差距,而边际正在缓解。

绝对水平来看,交运部门劳动需求缺口仍然较大。如前所述,疫后供应链阻塞也使得交运仓储部门劳动力严重紧缺,从12月交运物流行业的职位空缺情况看,缺人的现象仍然存在。此外,疫情的扰动可能也对劳动力市场造成了一定影响——尤其考虑到港口工作可能对疫苗接种有较高要求——LMI报告中指出,由于美国1月处于Omicron高峰期,港口卸货工人中10%左右由于新冠疫情的原因无法工作。

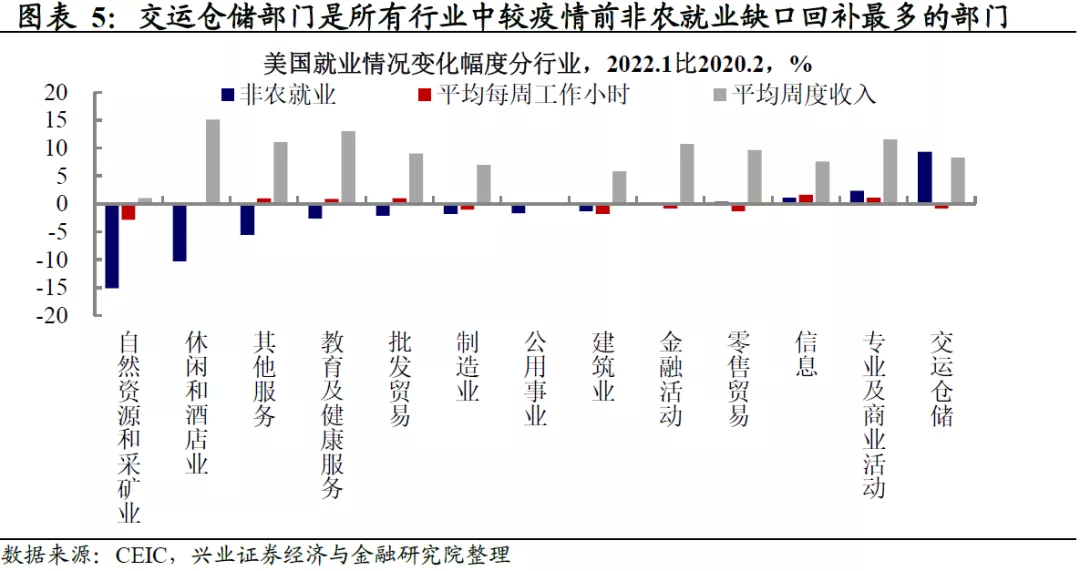

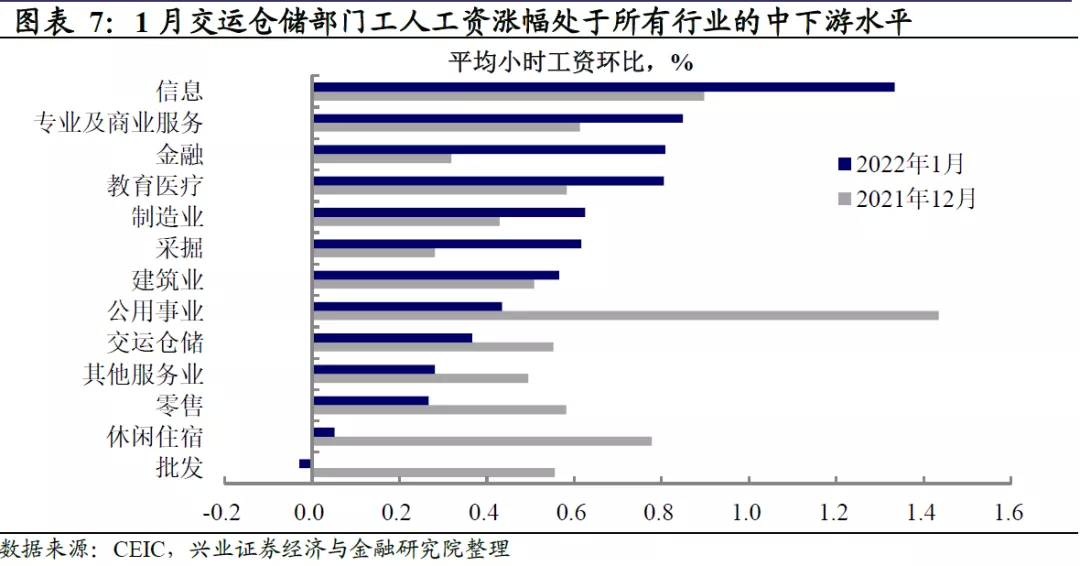

边际情况看,交运仓储部门劳动力正在逐步回归。截至2022年1月,美国交运仓储部门非农就业水平较疫情前高9%,是劳动力回补程度最高的部门,而其劳动空缺情况12月开始有所好转。从最新非农数据看,交运仓储部门的小时工资涨幅处于所有行业的中下游水平,也一定程度上反映了供需错配情况正在逐渐恢复。

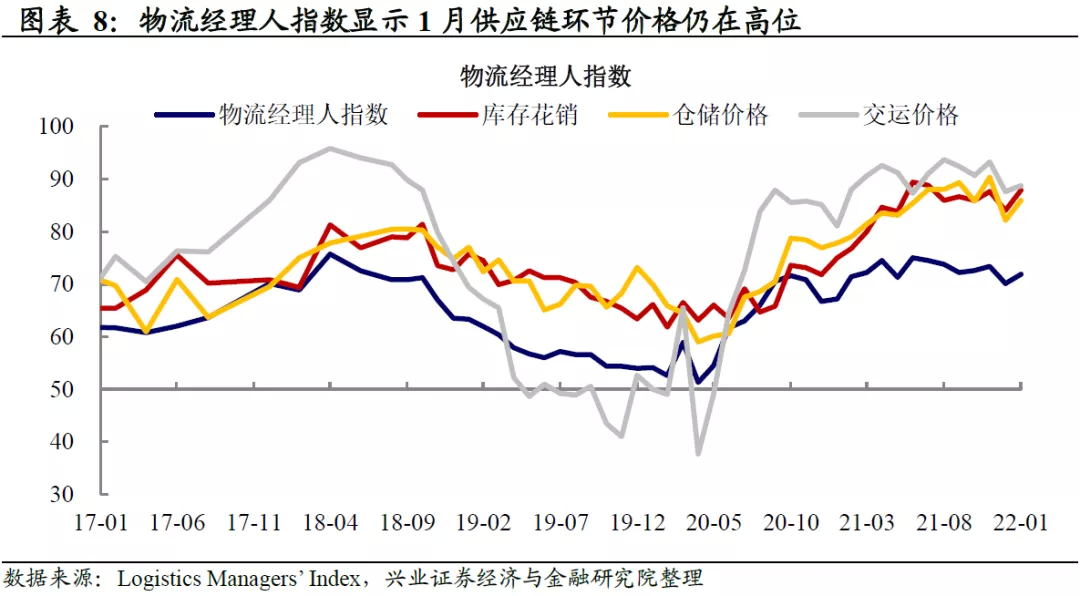

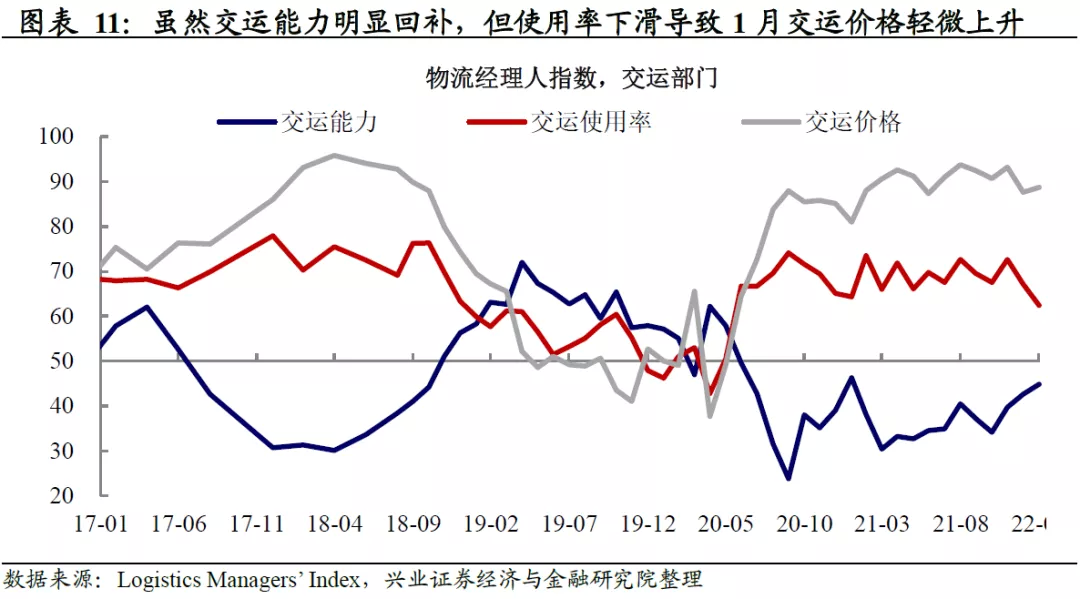

物流层面,交运仓储价格仍然在高位,显示绝对水平来看压力仍不小。

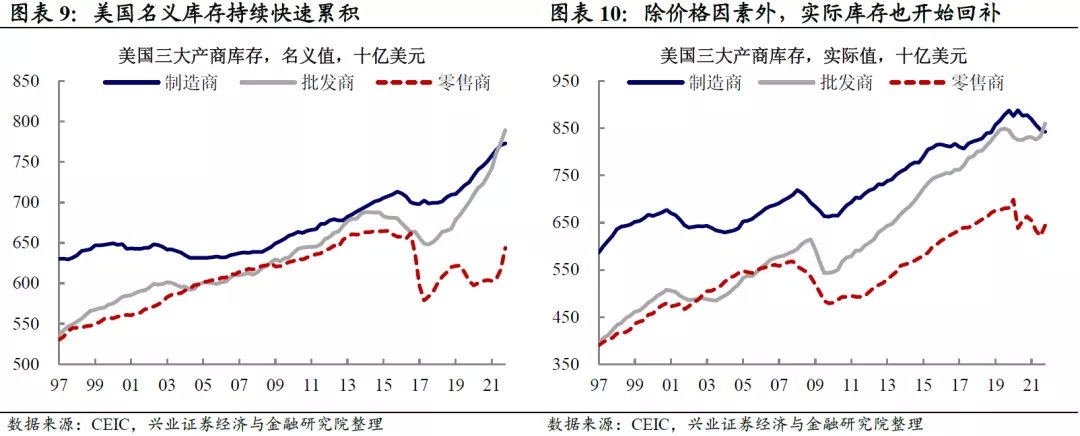

一方面,中上游被动补库存,对仓储和运输的需求上升。上游批发商在圣诞季备货期间累积了较多的库存,但由于下游没有完全消耗,批发商被动补库存。大量的库存对仓库的需求增加,仓储价格明显上升。

另一方面,运输部门劳动力一定程度受疫情影响,运输效率再次下滑。如前所述,Omicron对运输环节劳动力的冲击使得交运能力虽然有所上升,但是交运使用率下降,这也推动交运价格再次上涨。

乐观的信号是,运价增速已经放缓,PMI相关分项也持续改善。美国长途卡车运费指数同比增速从2021年年中开始下行,人力成本、油价等因素包含在内的单位货物运输成本增速也从2021年12月开始见顶回落。美国ISM PMI显示,2022年1月积压订单和供应商交付时间持续下降,当前供应链压力已经回落至2020年下半年水平。

总结来看,供需错配问题仍然突出,但是边际有改善,后续持续关注。全球来看,新兴市场和发达国家恢复补均衡造成的供不应求正在逐渐缓解,物流过程中的交通和人力不足等缺口也正在逐渐回补。从美国内部来看,在美国劳动力市场持续强劲的背景下,劳动力和设备不足造成的供应链阻塞等矛盾和逐渐得到缓和。后续持续关注供应链供需关系的恢复情况,尤其是供给端恢复的速度,或成为影响通胀持续性的重要变量。

风险提示:通胀持续性超预期,全球央行货币政策超预期收紧。

本文来自微信公众号“泓观卓见”,作者:卓泓 王涵等;智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP