寿险公司利差窥测:有效业务价值受投资收益浮动的影响

文章来自雪球号“李姬韧”,作者持有中国太平和中国人保,并称未来72小时不打算交易。

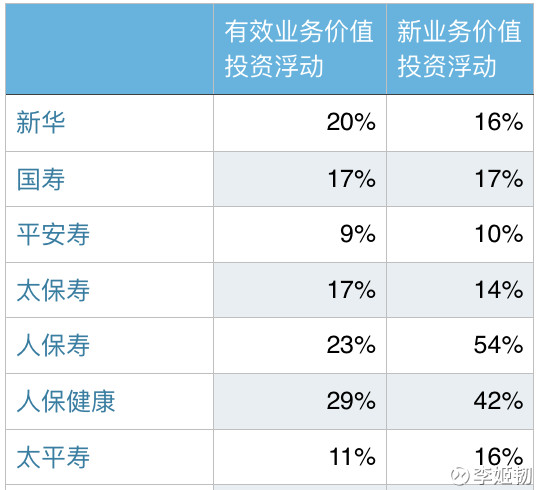

通过寿险公司财报数据中披露的内含价值敏感性测试,我们可以看到投资收益率上下浮动50个基点时,对有效业务价值和新业务价值的影响。

这个数据可以用来观察各公司的利差依赖程度,浮动越大,说明投资收益不达预期时,内含价值缩水成分较大,内含价值的不确定性更大。

根据国际上的经验,利差占比小的保险公司,PEV估值更高。近年各大保险公司也在强调转型,依赖长期保障型保单,减小利差依赖。

我们可以从以下数据观察各公司到底做的怎么样。

取2016年报数据。投资上下浮50个基点,对有效业务价值的影响比例基本是差不多的,像人保寿这样极度依赖利差的,上下浮影响有一些差距,不过都是和其他公司差距很大,这里就不分列了。

各公司投资收益率假设都是2-3年后提升至5%,除了人保是5.25%(人保内含价值数据各种灌水)。

分析:

1.有效业务价值波动,平安最低,9%。人保寿23%,接近新华20%,比想象的好。

太平异常的低,只有11%。有球友质疑过这个数据。我也觉得这个数据确实有疑点,正在整理相关数据,研究结果稍后发出来。有了解情况的朋友欢迎分享。

2.新业务价值的投资浮动,和有效业务价值对比,可以看出公司最近一年的业务转型情况如何,相比历史业务,对利差依赖的变动。

太保和新华2016年新业务利差依赖减小,转型效果不错。平安和国寿维持不变。

太平利差依赖提高,波动影响为16%。

3.人保堪忧的寿险质量

人保在本来偏高的基础上大幅提升,新业务价值的投资浮动影响都达到40%以上了。要知道人保是按照历年5.25%的投资收益率假设的,下调50个基点也就是4.75%,这应该是一个不算低的正常投资收益率,结果新业务价值直接腰斩了。

对于这么不靠谱的业务数据,我觉得可以直接拿下调后的数据作为实际新业务价值。这里可以具体看一下:

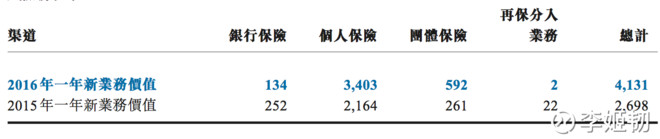

下图是人保的分渠道新业务价值(还是10%的折现率)。16年新业务价值已经主要来自个险渠道了,腰斩的话,毛估个险渠道从3403降低到2000,其他归零。

说银保渠道价值率差就算了,个险渠道新业务价值率都不到8%,再算趸交新业务价值趋近0,期缴业务的新业务价值率居然也不到20%。

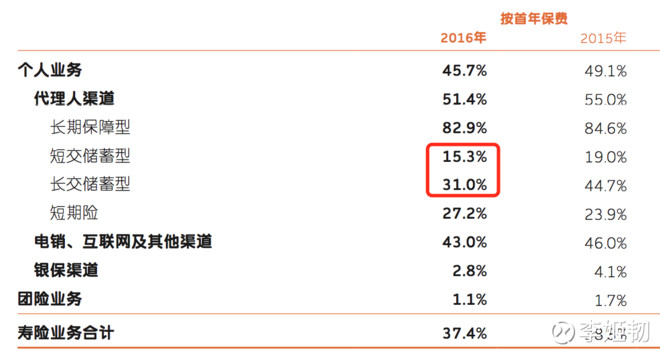

作为对比,平安的短交储蓄型(10年期以下)业务,价值率15%,长交储蓄型30%。按这个来看,人保几乎全是储蓄型产品。

(编辑:何鹏程)

扫码下载智通APP

扫码下载智通APP