大类资产:如何交易中美政策周期?

在中国海外政策周期错位大背景下,我们建议维持超配A股和港股,国内债券由超配下调为标配,适度减配海外资产。

如何交易中国“稳增长”宽松?超配股票,标配债券

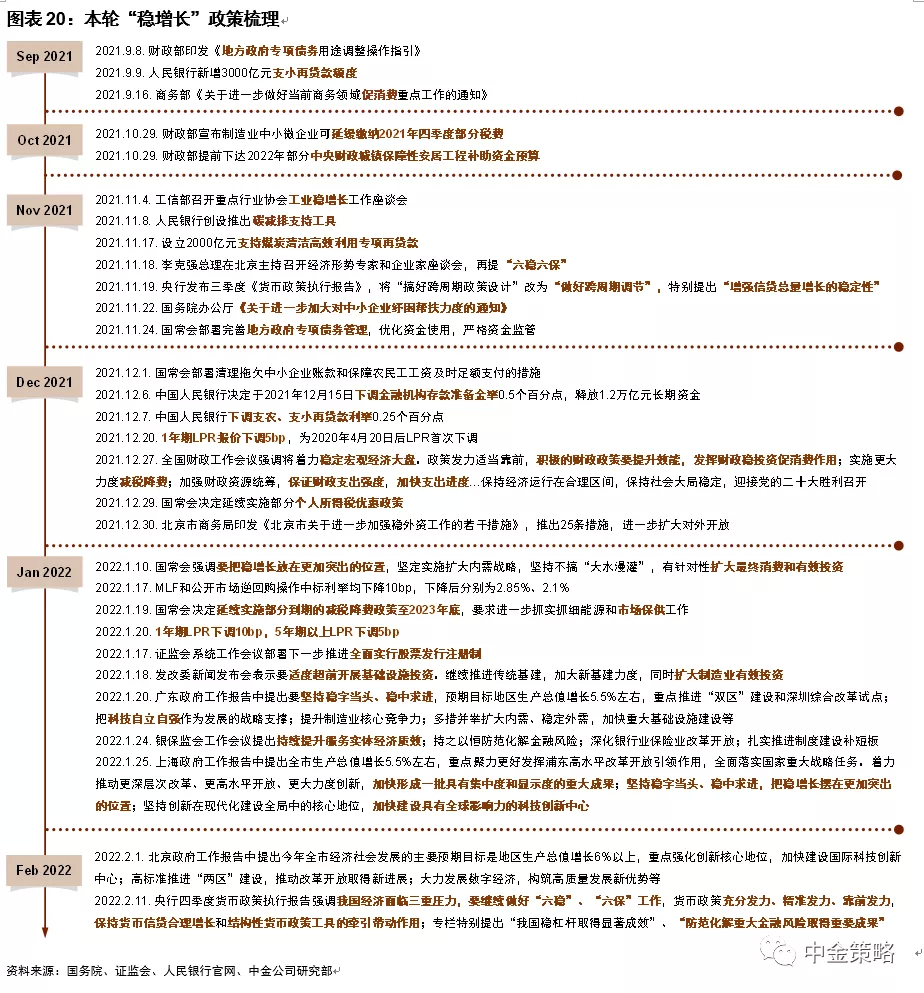

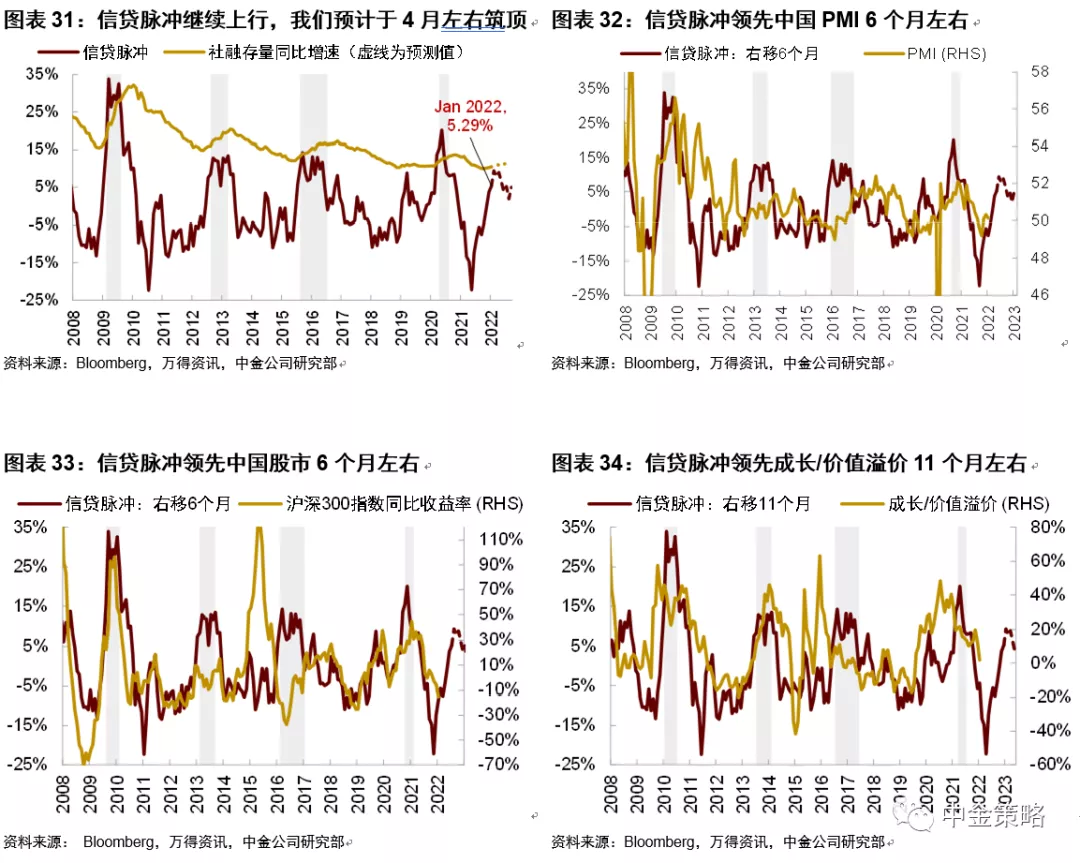

过去两个月,“稳增长”政策持续推出,执行效果正在显现:第4季度货币政策执行报告表述更积极,强调“加大跨周期调节力度”、“靠前发力”、“充足发力”、“引导金融机构有力扩大贷款投放”;1月新增社融6.2万亿元,同比多增近1万亿元,信贷脉冲继续上行(图表1);制造业PMI连续3个月处于枯荣线以上;4季度地产开发与按揭贷企稳(图表2)。

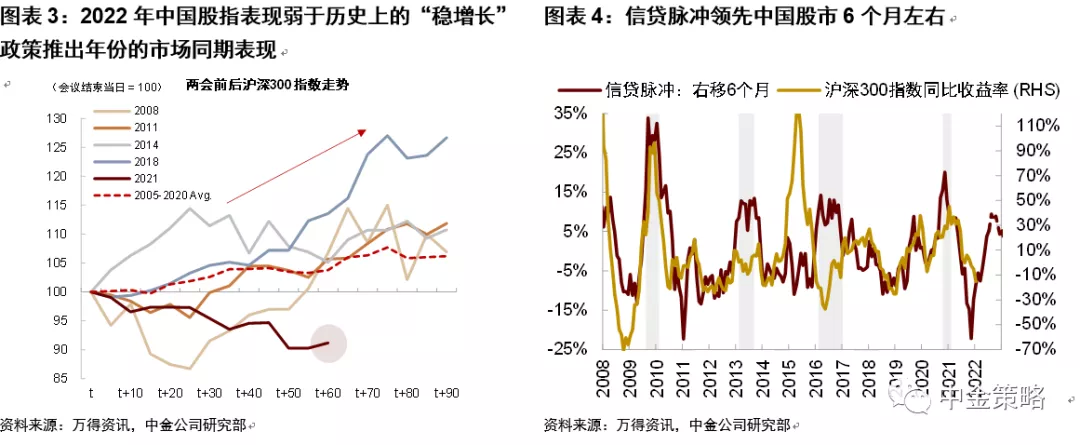

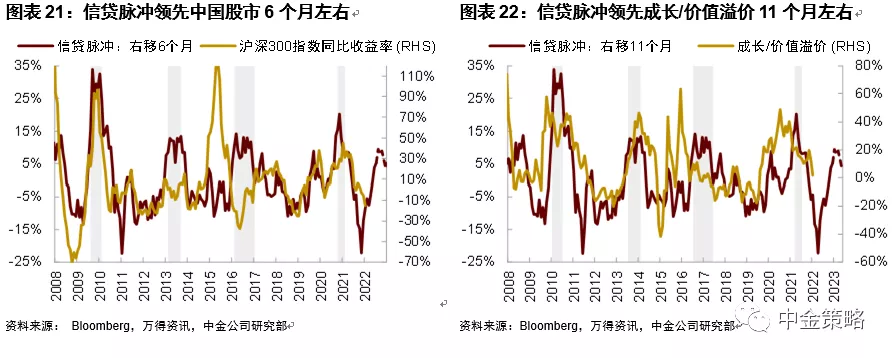

往前看,我们预期稳增长政策继续加力,经济数据逐渐改善,有利于股票市场表现,建议维持超配A股和港股。今年国内股指表现偏弱(图表3),可能反映地产受限背景下,市场尚未对“稳增长”政策前景充分定价。根据中金宏观组测算,绿色信贷、基建、保障房建设可以基本对冲地产受限对信贷总量和GDP的拖累(《基建和绿色投资能否对冲地产回落?》)。下半年将召开重要政治会议,存在未来政策宽松超预期的可能性。从资产配置指标看,信贷脉冲和风险溢价都显示沪深300指数或在未来3-6个月有不错表现。

如何交易美国“非典型”紧缩?适度减仓,均衡配置

2月大类资产配置建议

我们对2月份大类资产的具体配置建议如下:

中国股票:短期适度超配A股,关注“稳增长”主线,中期转为标配,成长风格在一季度末左右可能开始表现;港股有望均值回归,建议超配。

中金银行组调研显示,国有银行项目储备较为充足,“开门红”力度一季度有望持续,总体今年上半年信贷可能实现同比多增(《信贷开门红验证,银行“否极泰来”继续》)。与政策积极发力、信贷逐渐好转形成对比,国内股市今年以来表现跑输其它新兴市场,反映了市场尚未充分计入经济转好预期。在此背景下,一旦“情绪底”形成,A股低估值优势可能转化为指数上涨动能。

结构上,根据历史上信贷脉冲对A股行业板块的传导规律,短期内“稳增长”相关板块可能仍是阶段性主线。伴随“两会”临近,稳增长相关政策陆续落地形成实物工作量,经济有望逐步好转,支持政策相关行业如地产产业链(建筑、建材、家电)、新基建(电网产业链)等迎来阶段性配置机会。

中期,由于信贷脉冲领先成长/价值溢价11个月左右,信贷脉冲于2021年5月触底,结合本次政策周期特殊性,我们预计成长风格的相对价值可能在一季度末或二季度开始显露。

港股近期面对海外流动性收紧预期的骤升表现出相对韧性,我们继续强调港股当前的低估值优势,未来在国内稳增长政策推动下,港股有望均值回归。推荐关注“稳增长”相关板块,如金融、地产产业链以及消费板块,中长期关注受益于消费升级、产业升级趋势的主题机会。(《稳增长发力下港股比较优势凸显》)

►海外资产:加息预期升温下不确定性加大,适度减配;均衡配置发达市场,低配除中国以外新兴市场

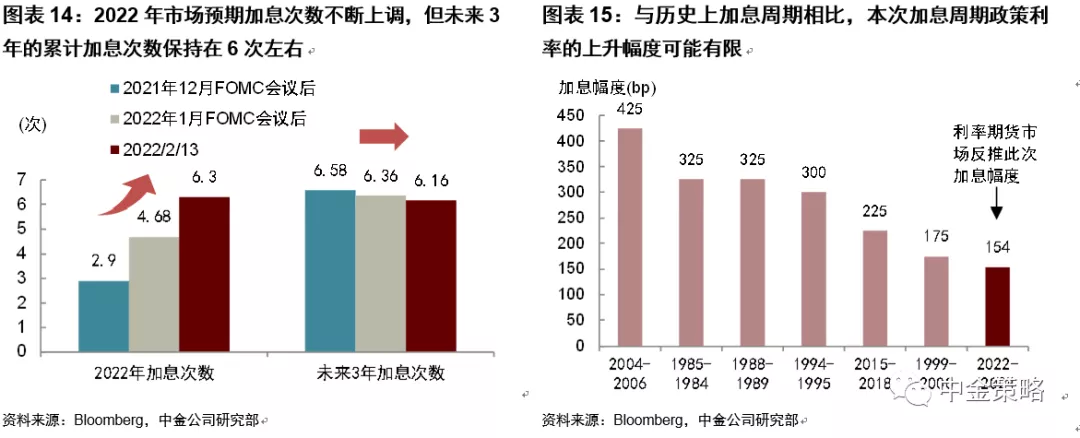

近期对于美联储政策收紧预期快速升温,市场开始交易3月份FOMC会议前美联储加息50bp的可能性。我们在《美债利率2022年展望:“非典型加息与高波动市场》中提出,美国本次为“非典型”加息周期,长端利率波动可能加大。在此背景下,美股估值水平相对历次加息初期的均值偏高,我们判断海外风险资产收益可能下降,调整风险可能上升,建议海外资产适度减配。

区域配置上,我们建议在发达国家中均衡配置以分散组合风险:如果海外股市继续走高,欧洲、日本等国家由于资产周期与经济基本面之间的修复空间更大,可能由于追赶效应表现更佳。风险情景下,如果全球滞胀加剧,全球资产回调风险加大,此时美元资产具有相对优势,但美国2022下半年可能面临的“财政悬崖”又为美元资产的韧性增添不确定性。因此我们对发达国家市场排序持中性观点,建议均衡配置分散风险。与此同时,部分新兴市场(如土耳其等拉美国家)同时面临通胀失控、汇率贬值、外汇流失、债务高企、疫情反复等多重压力,可能是海外流动性收紧环境下全球市场的“最脆弱一环”,建议维持低配。

►利率债:由超配下调为标配

自2021年12月中央经济工作会议定调“稳增长”后,央行已陆续实现降准、降息,并下调1年期和5年期LPR利率,带动利率一度下行突破2.7%。往前看,在1月信贷已经实现“开门红”的背景下,我们判断利率可能进入双向调整时期,一方面考虑到当前经济依旧面临三重压力,为配合“稳增长”政策继续发力,货币政策有望继续保持宽松,宏观整体环境依旧有利于债市。但伴随2021年第4季度《货币政策执行报告》的表述更加积极,强调“加大跨周期调节力度”、“靠前发力”、“充足发力”、“引导金融机构有力扩大贷款投放”,未来信贷扩张的提速可能对利率下行产生制约。

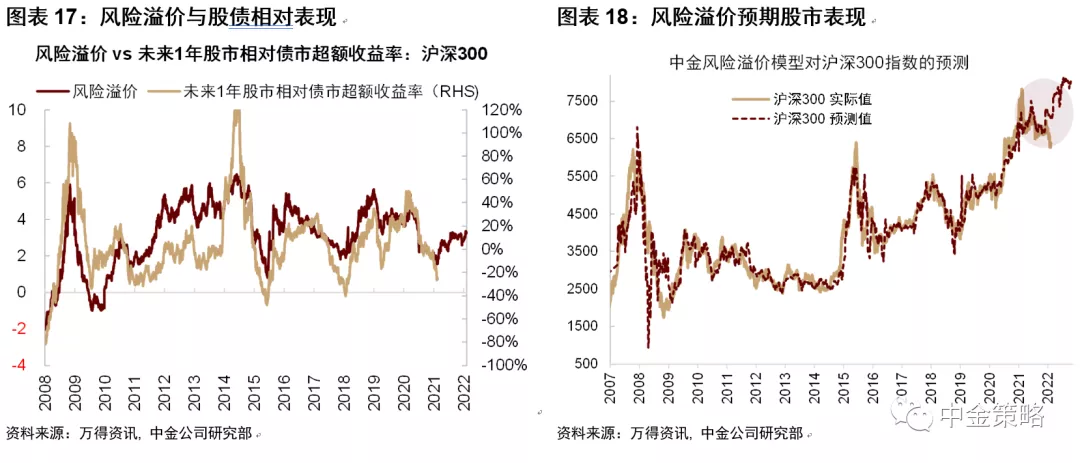

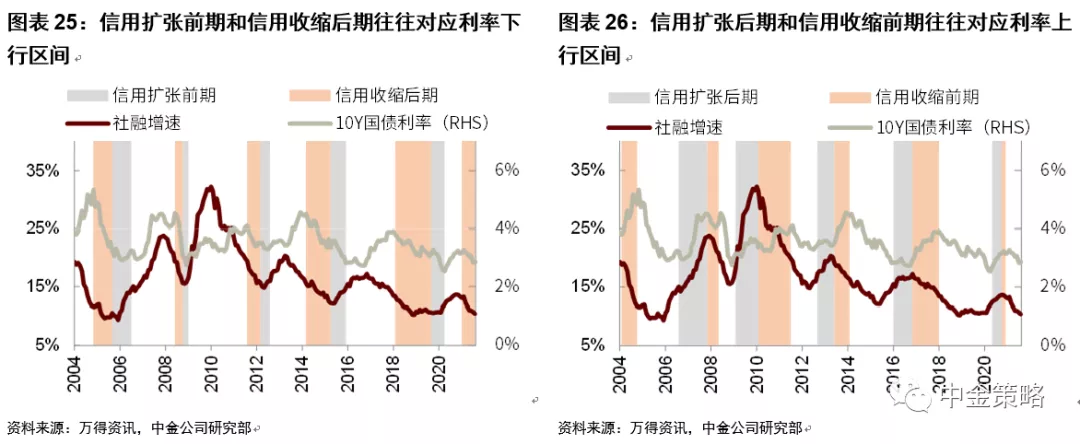

利率未来的走势取决于货币宽松和信贷宽松两者的力量权衡,货币宽松压低利率,而信贷宽松会推高利率。我们发现在信用扩张前期,由于实体经济内生融资需求仍然较弱,货币宽松往往主导信用扩张过程,此时利率趋于下行,而在信用扩张后期,利率往往会转而上行。信贷脉冲可作为区分信用扩张前期和后期的重要参考,我们曾在《大类资产配置月报(2021-5):信贷脉冲或接近触底拐点》中结合信贷脉冲触底信号,准确判断出2021年利率的下行拐点并开始提示超配债券;站在当前时点,考虑到信贷脉冲或将于2022年2季度触顶,即社融增速仍在同比增加但可能边际趋缓,信用扩张即将进入中后期,表明未来利率进一步下行空间或相对有限。除此之外,风险溢价信号也提示未来债券相对于股票的配置价值下降,利率存在上调压力。综合多方面因素,我们建议将利率债由超配调整为标配。

►信用债:建议维持标配

当前市场正处于从“政策底”到“情绪底”的过渡阶段,未来伴随“稳增长”政策继续发力,企业盈利能力边际改善,市场风险偏好有望逐步修复,或有利于信用债表现;但考虑到当前房地产个券风险仍在持续暴露,信用利差出现分化,未来需关注预售资金监管制度对房企流动性风险的影响,建议维持标配。在具体配置策略方面,据中金固收组分析(《中国信用策略月报:信用债供需两旺,结构性资产荒延续》),受理财全面净值化影响,5年左右中长期配置风险仍较高,同时考虑到1年以内票息和息差空间已处于相对低位,建议在维持中短久期策略的同时,对于2-3年期相对安全的品种可适度杠杆;针对具体板块,由于民营地产现金流尚未出现本质改善,建议仍以城投和金融作为配置底仓,配以中短久期中等区域城投、部分国有地产择券以及煤炭,以达到增强回报的效果。

►商品:短期或存在上升动能,长期逐渐降低商品配置比例

近期商品价格主要受海外供给风险影响,尤其是海外天气扰动对能源和农产品价格形成较强支撑,俄、乌局势也为大宗商品的供给提供了风险溢价。考虑到天气、地缘政治等供给端风险在短期内可能具有持续性,我们判断商品价格或仍存在一定上升动能,但长期内的主线逻辑仍是供需逐渐收敛导致价格回落,建议逐渐降低商品配置比例以控制风险:在需求端,海外流动性加速收紧、经济增速趋缓使得需求降温,国内地产在“房住不炒”政策指导下也难改基本面的趋弱;供给端伴随此轮欧美疫情高点已过,全球商品库存长期仍处于修复路径上,供给压力可能下降。细分商品品种:

1)能源市场方面,原油价格短期内可能继续存在供给溢价,尤其是美国局部地区的寒潮天气会对油井作业和石油运输形成扰动,另外俄、乌地缘政治风险可能对原油价格形成支撑,但考虑到疫情的影响正在逐步消退,航空煤油作为需求侧最后一块“拼图”已修复84%(2021年12月数据),据中金大宗商品组预测,未来油品需求增长空间或较为有限,在短期供应风险消退后,原油价格可能出现回落,2022年呈现“前高后低”的特征;天然气价格短期内或受北美寒潮天气影响较大,严寒天气在提升用气需求的同时,也会对天然气的生产形成冲击,长期内伴随季节性因素的消退,天然气价格可能向基本面回落。

2)工业金属方面,伴随年初“稳增长”政策的逐渐发力,黑色金属的预期有所走强,但据中金大宗商品组预测,保障房建设和基建发力难以完全对冲地产的下行对黑色金属基本面的拖累,未来需求释放可能有限,钢价有下行风险;针对有色金属,近期去库存可能与贸易商囤货投机行为相关而不具有持续性,伴随欧洲电价逐步回落,以及全球库存季节性回升,供给侧压力可能有效缓解。

►黄金:建议标配

未来黄金价格走势可能继续受实际利率抬升和避险情绪两方面因素角力影响:在美国CPI数据再超预期与部分官员鹰派表述的背景下, 美联储加息预期再次升温,伴随实际利率抬升,未来投机头寸的继续出清可能使得黄金价格承压;但鉴于当前美股估值水平较高,海外通胀也存在一些长期结构性因素,俄、乌地缘政治仍存风险,避险情绪可能升温,从而对黄金价格形成支撑。综合考虑收益与风险,我们维持标配黄金。

过去1个月大类资产表现回顾

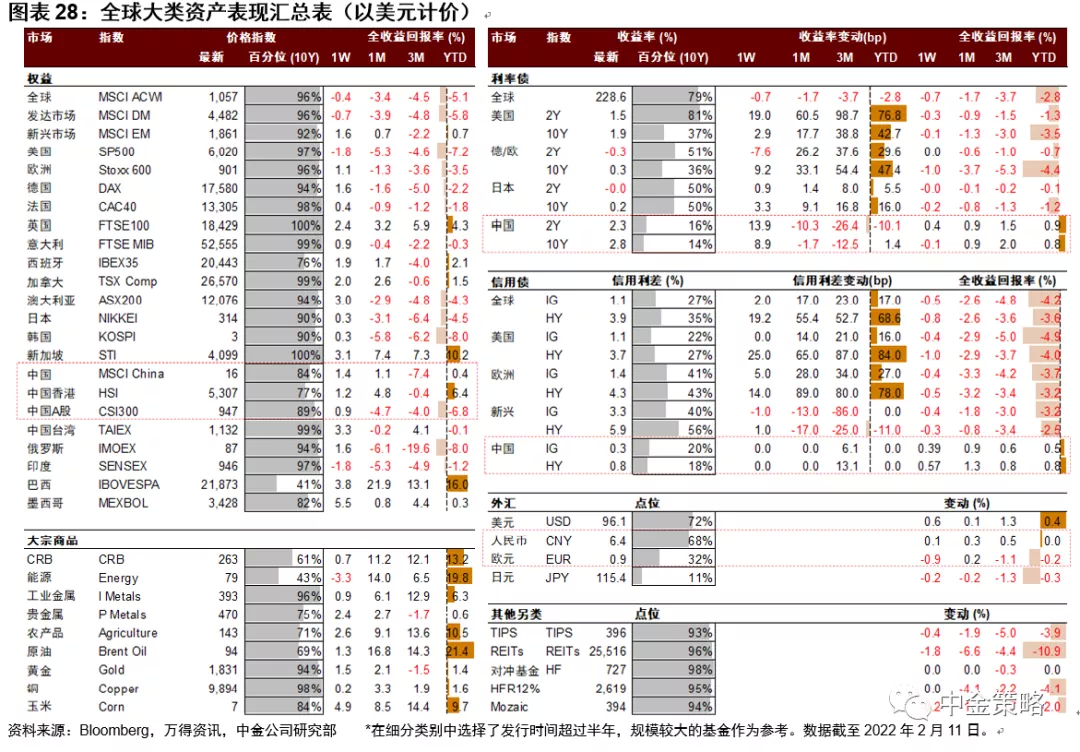

过去一个月,全球大类资产表现整体排序为:商品>港股>中国债券>全球债券>A股>美股。国内方面,春节前A股表现持续低迷,节后信贷数据超预期提振市场风险偏好,带动指数企稳;海外方面主要受加息预期升温影响,美债利率骤升,同时美股在春节期间连续下挫。

细分资产类别看:

1)股票中,本月港股>新兴市场>欧洲股票>发达市场>A股>美股。A股受春节前市场情绪低迷、稳增长政策节奏偏慢且力度不足影响,近一个月内下跌4.7%,低于我们此前预期。海外方面,英国央行在春节假期期间进行18年来首次连续加息,引发市场对欧美加息节奏提前的担忧,受此影响,高估值美股首当其冲持续走低,过去一个月内下跌5.3%,与我们在《2022年大类资产配置展望:稳中求进》中的判断一致。

2)债券中,中美政策周期继续呈现“一松一紧”:国内货币宽松政策继续加码,1月20日,1年期LPR下调10bp,5年期以上LPR下调5bp,1月社融数据超出市场预期;与此相反,美国加息预期快速升温,市场开始交易3月份FOMC会议前美联储紧急加息的可能性。体现在长端利率变化上,过去一个月内中国十年期国债利率先下后上,从2.8%附近下探触及2.68%,随后回升至2.78%;而十年期美债利率上行18bp,一度突破2%,与我们在《美债利率2022年展望:“非典型”加息与高波动市场》中的点位判断一致。

3)商品中,受地缘政治因素造成的供给冲击影响,石油和农产品等主要大宗品种本月逆势上涨,原油近一个月内上涨16.8%,CRB指数上涨11.2%,农产品上涨9.1%。黄金本月受加息预期和海外通胀持续高企影响波动较大,月内收涨2.1%。

全球资产走势回顾:

内在回报率、估值和盈利:

(完整版图表请参阅报告全文)

本文来源于“中金策略”微信公众号;作者为中金分析师李昭,杨晓卿,齐伟,文中观点不代表智通财经编辑;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP