中金宏观 :如何预测美国通胀?

近几个月美国通胀数据接连超预期,回头看,中金宏观在2021年上半年提前预警了通胀风险,并在年度展望中对于美国通胀给出较高预测(详见2021年5月报告《三类通胀交织,什么资产胜出?》及2021年11月报告《通胀潮起,踏浪而行》)。本篇报告中,我们分析了美联储低估通胀的原因,并阐述我们预测通胀的逻辑,希望对投资者有帮助。

美联储低估通胀的一个原因是过度依赖产出缺口模型预测通胀。过去四十年,发达国家央行倾向于使用产出缺口模型预测通胀。产出缺口模型的基本逻辑是(长期)供给和经济潜在增速保持稳定,随着需求增加,产出缺口收窄,通胀上升。因此,预测者只需要看需求的变化,就可以判断潜在的通胀压力。但新冠疫情影响的不仅是需求,也有供给,而且对供给的影响比需求更大。过去两年,全球经历了一代人只会见到一次的供应链冲击,许多国家供给明显收缩,使用产出缺口模型预测通胀的准确性将大大下降。

另一方面,美联储严重低估了(外生)货币与通胀的关系。过去四十年无论是学术界还是央行,都认为货币供应量对于判断通胀的意义不大,疫情后全球货币供给大幅增加,但大部分美联储官员对此并不在意。以美联储主席鲍威尔为例,在2021年2月美国国会货币政策听证会上,肯尼迪议员曾问鲍威尔如何理解美国M2大幅扩张对经济的影响,鲍威尔回答到“当你和我在很久以前学习经济学时,M2与经济增长是有关系的。但现在我想说的是,M2的增长确实相当高,但对经济前景并没有重要的影响。几年前,M2已从领先指标的清单中被删除了,货币与经济增长之间的关系不再成立。我们在不同时期都有过货币大幅增长,但却没有通胀的情况,因此,有些东西我们必须重新学习。”

但事实上,在疫情阶段,使用货币增速预测通胀的可靠性更强。描述货币与通胀关系的经典理论是货币数量论。以弗里德曼为代表的货币学派认为,中期来看,货币扩张不会促进实际经济增长,只会带来更高的物价水平,即货币是中性的。弗里德曼最有名的一句话就是“通胀始终是一种货币现象”(Inflation is always and everywhere a monetary phenomenon)。

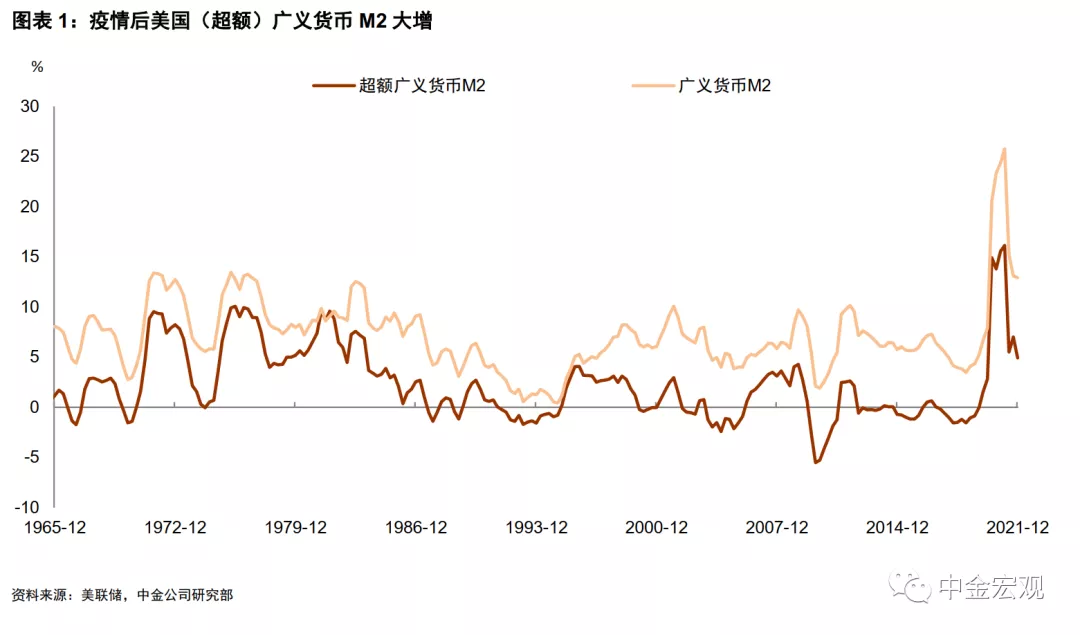

疫情后美国广义货币M2增速一度上升至25%,远高于2008年全球金融危机后的货币扩张阶段。更重要的是,政府信贷对货币的贡献创数十年的新高,超过了私人信贷对货币的贡献。财政投放的是外生货币,对私人部门而言是净资产增加,带来资产负债表和购买力改善。历史经验显示,外生货币发多了容易带来通胀,比较典型的是20世纪60-70年代,那时美国财政大幅扩张,外生货币带来通胀的现象非常明显。

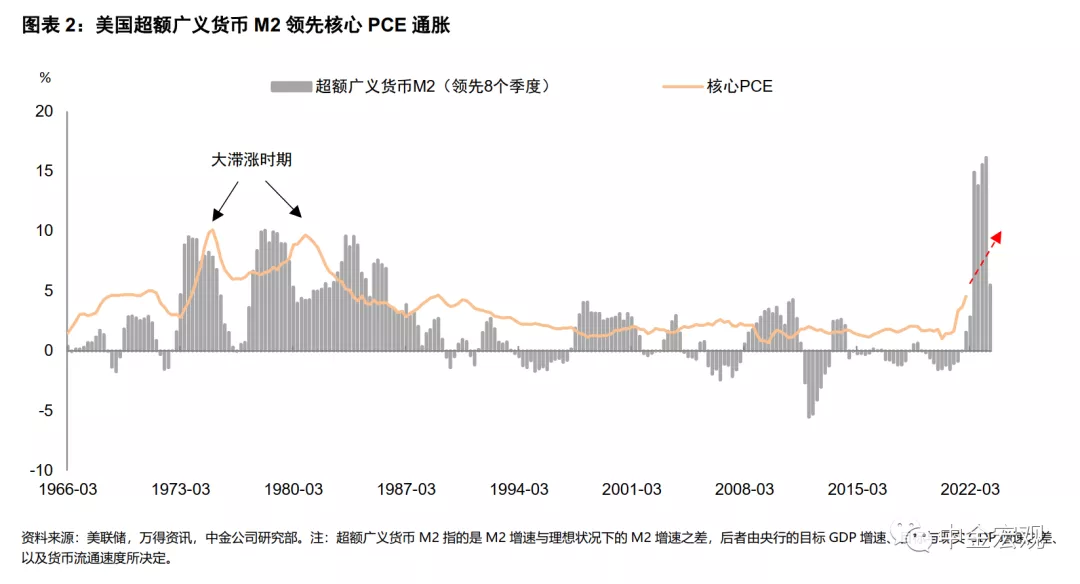

我们计算了美国超额M2增速[2],即剔除达到GDP增长目标所需要的M2后多余超发的货币,并使用该指标预测通胀。历史上,超额M2对美国核心PCE通胀具有一定领先性,在货币超发大约8个季度后,通胀往往呈现加速上升趋势。如果参考这一指标的历史规律,2020年美国货币严重超发意味着2022年通胀仍将面临上行压力。我们的计算显示,在不考虑美联储紧缩的情形下,超额M2预示着2022年底美国核心PCE通胀可高达5.7%,综合考虑其他因素,使我们在去年底给出了2022年底美国核心PCE通胀4%的判断。

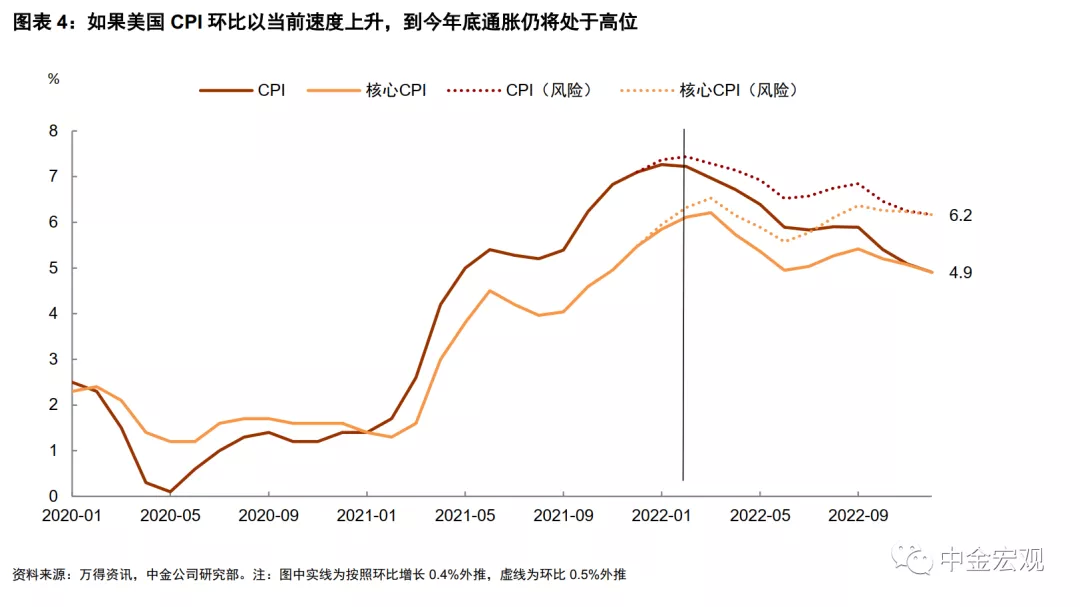

货币数量论提供了一个分析中期通胀的框架,但在短期通胀的预测中,使用环比外推的方法更合适。过去四个月,美国CPI通胀环比增速都在0.5%以上,从历史经验看,这一环比水平是比较高的,符合货币数量论推导出的通胀高企的逻辑。我们假设从今年2月到12月每月CPI环比都为0.5%,那么到年底CPI同比增速仍将高达6.2%。如果假设每月环比为0.4%,年底CPI同比增速也还有4.9%。

从分项看,今年有几个方面特别值得关注:

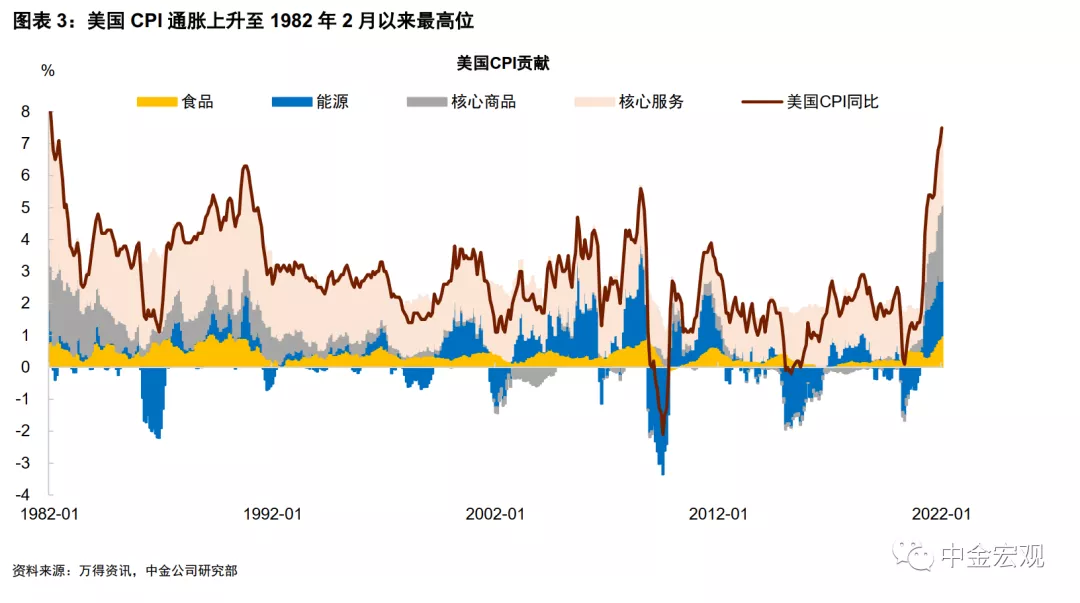

► 一是能源和食品价格。1月数据显示,美国食品和能源价格环比涨幅均为0.9%。食品和能源都是生活必需品,需求较为刚性,供给又受地缘政治因素影响,在今年的大环境下存在一定上行风险。

► 二是受供应链影响的商品价格。去年以来,美国汽车、家电、家具及部分电子产品的价格显著上涨。这些价格上涨与芯片短缺和交通运输不畅有关。如果芯片和交通问题不能很快解决,这些商品的价格也难以很快回落。

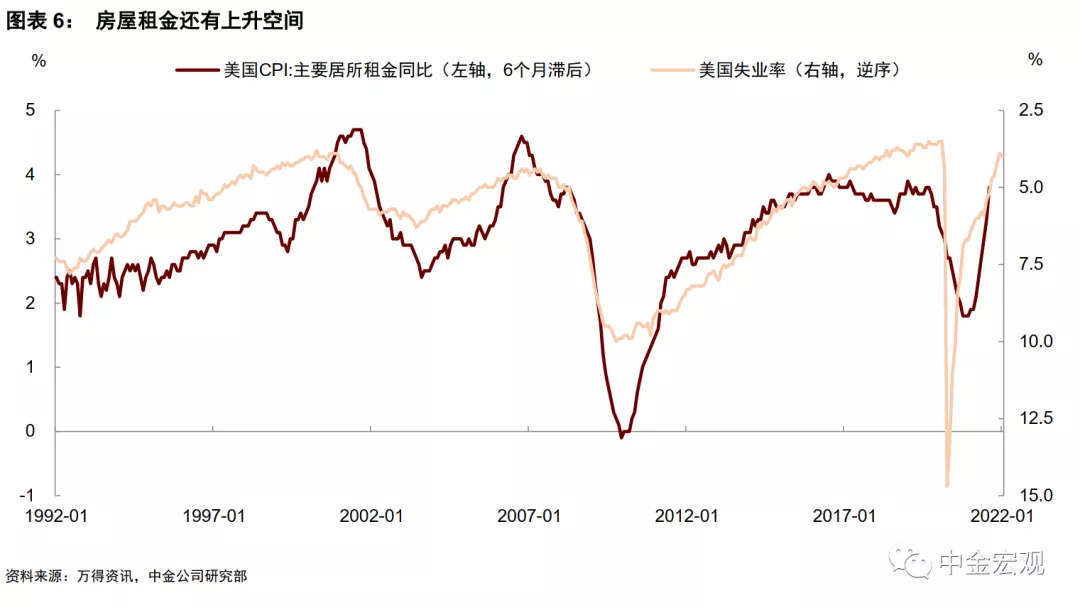

► 三是房屋租金价格。如果说商品价格与供给瓶颈有关,那么房租上涨更多代表的是需求旺盛。1月屋主自住租金环比上涨0.4%,涨幅与上月持平。房租上涨意义重大,一是因为它在CPI篮子中的权重占比高(屋主自住租金占比约24%)。二是与其它许多产品相比,房租“粘性”更强,一旦上涨就很难回落。历史经验显示,房租同比增速与领先6个月的失业率显著负相关,随着失业率下降,房租仍有进一步上涨的空间。

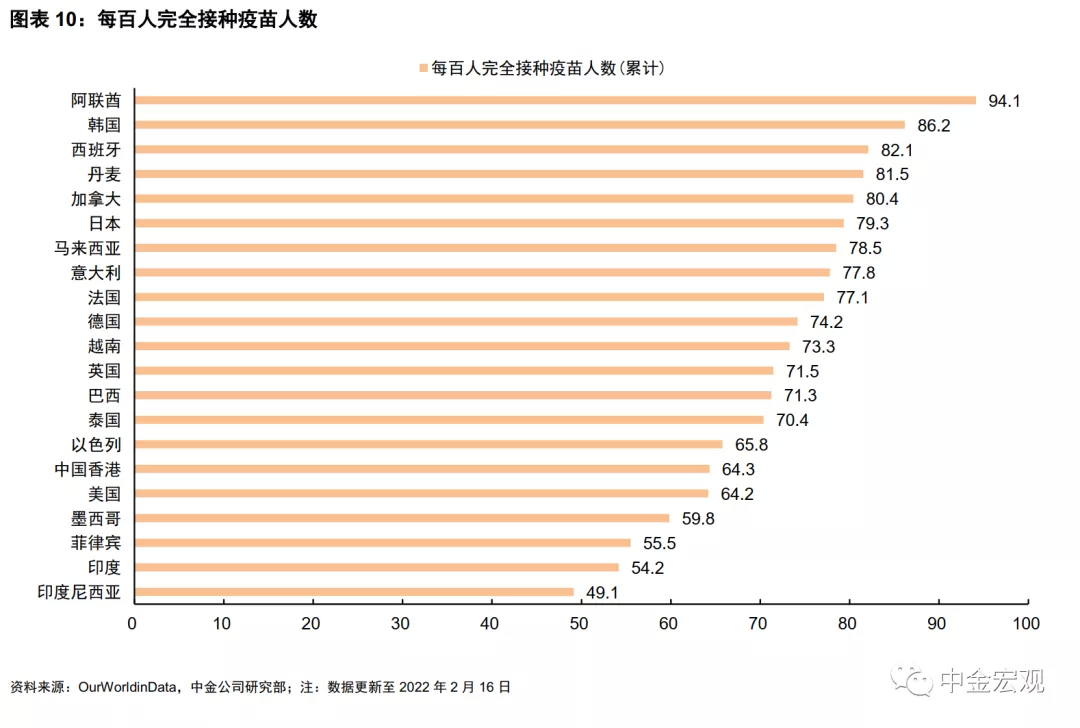

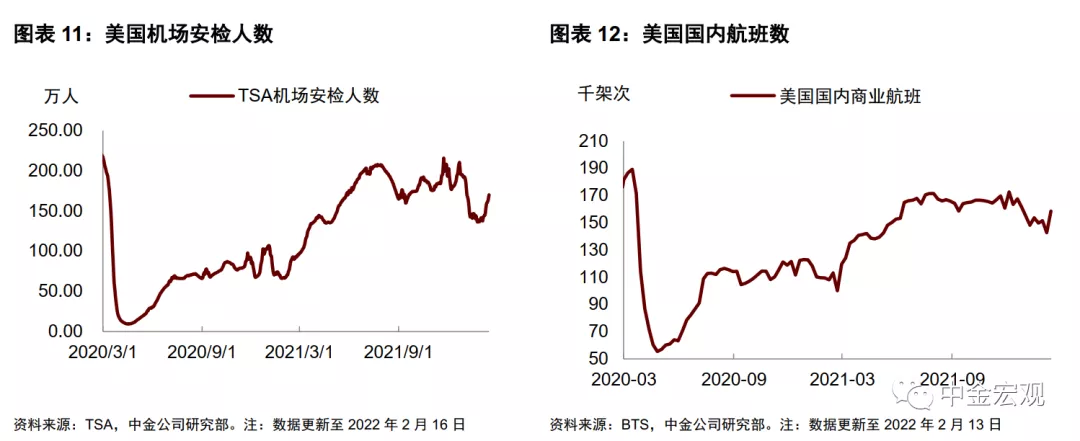

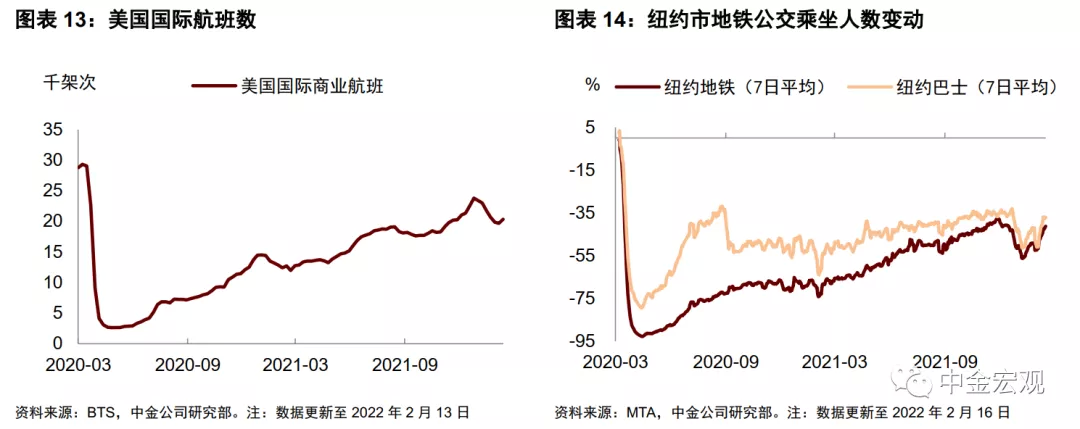

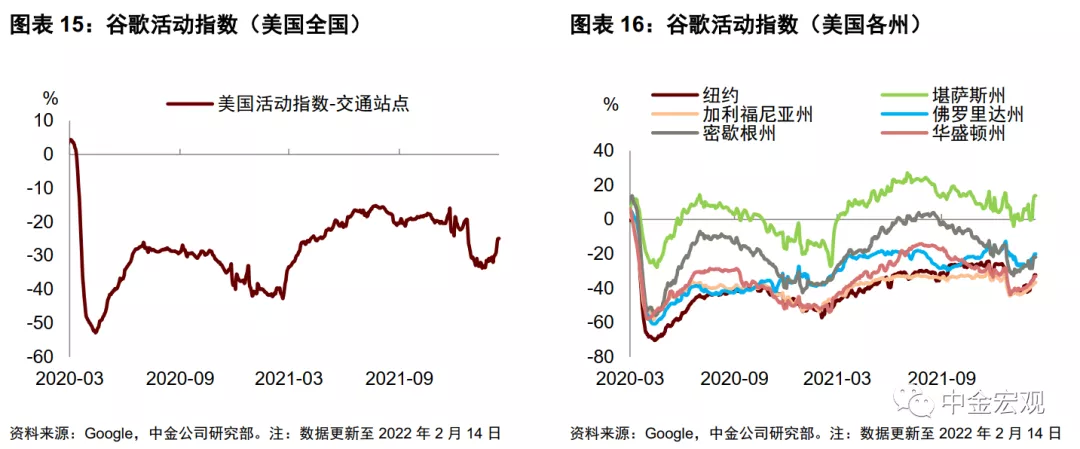

► 四是受疫情影响的服务价格。受Omicron疫情影响,1月部分服务价格有所回落,比如宾馆酒店(-4.2%)、汽车租赁(-7%)、体育赛事门票(-1.4%)、邮费与快递费(-1.3%)。但数据显示,美国疫情已呈现见顶迹象,每日新增确诊病例数已开始下降,如果疫情减弱,加上夏天旅游季到来,上述服务价格也存在上行风险。

往前看,如果美联储加快紧缩,通胀将受到抑制,但代价是总需求放缓,中期经济衰退风险上升。对于美联储来说,遏制通胀可能存在“矫枉必须过正,不过正不能矫枉”的情况,正如圣路易斯联储行长布拉德上周称,降低通胀可能需要美联储将利率提高至中性目标利率以上(即2%以上),并需要在第二季度启动资产负债表缩减[3]。然而,加息太快太多又会引发市场对经济衰退的担忧,当前美债收益率曲线扁平化,很好地体现了这一点。总之,当前美联储面临的一个挑战是如何让美国经济“软着陆”,而从历史经验看,要做到这一点并不容易。

上周回顾:宏观数据与经济事件

宏观数据:美国12月商业库存环比增长2.1%,与预期一致;1月PPI环比增长1%,高于预期的0.5%;1月零售销售环比增长3.8%,高于预期的2.0%;1月工业产出环比增长1.4%,高于预期的0.4%;1月进口物价指数环比增长2%,高于预期的1.3%;1月谘商会领先指标环比降低0.3%,预期为增长0.2%;1月年化新屋开工总数为163.8万户,低于预期的170万户;1月营建许可总数为189.9万户,高于预期的176万户;1月年化成屋销售总数为650万户,高于预期的610万户;2月纽约联储制造业指数为3.1,低于预期的12.15;2月费城联储制造业指数为16,低于预期的20;至2月12日,当周初请失业金人数为24.8万人,高于预期的21.9万人;2月NAHB房产市场指数为82,与预期的83相近。

欧元区第四度季调后就业人数环比增长0.5%;12月季调后经常帐为225.96亿欧元;12月工业产出环比增长1.2%,高于预期的0.3%;12月季调后贸易帐为-97亿欧元,赤字高于预期的-47亿欧元;2月ZEW经济景气指数为48.6。

经济事件:2月14日,2022年FOMC票委、圣路易斯联储主席布拉德在CNBC的采访中重申美联储需尽快加息100个基点,并表示美联储的信誉已经岌岌可危[4]。2月17日,美联储FOMC公布货币政策会议纪要,表示预计会在实现目标加息后进行缩表,但并未明确加息以及缩表的规模[5];欧洲央行公布经济公报,称疫情对经济的影响正不断减弱,当前面对的通胀主要是由能源成本所引起的,而通胀会在随后逐渐降低[6]。2月18日,2022年FOMC票委、圣路易斯联储主席布拉德呼吁针对当前通胀形势应尽快采取措施,并重申希望美联储在7月前加息100个基点[7];2022年FOMC票委、克利夫兰联储主席梅斯特表示,此次加息速度应当要比大萧条结束后更快[8];2023年FOMC票委、芝加哥联储主席埃文斯宣称美联储政策需要进行重大调整,但不应该过度,以免限制经济和就业[9]。2月19日FOMC永久票委、纽约联储主席威廉姆斯发表讲话,申明美联储需从3月稳步加息,并表示希望第一次加息为25个基点[10]。

本周关注:宏观数据与经济事件

宏观数据:周一公布欧元区2月制造业PMI初值。周二公布美国12月FHFA房价指数环比增速,12月S&P/CS20座大城市房价指数同比增速,2月谘商会消费者信心指数,2月Markit制造业PMI初值,2月Markit服务业PMI初值,2月里奇蒙德联储制造业指数。周三公布欧元区1月CPI同比增速终值,1月CPI环比增速。周四公布美国第四季度实际GDP年化环比增速修正值,1月年化新屋销售总数,至2月19日当周初请失业金人数。周五公布美国1月核心PCE物价指数同比增速,1月核心PCE物价指数环比增速,1月个人支出环比增速,1月耐用品订单环比增速,1月成屋签约销售指数环比增速,2月密歇根大学消费者信心指数终值;欧元区2月经济景气指数,2月消费者信心指数终值,2月工业景气指数。

经济事件:周三英国央行行长贝利、副行长布罗德班特、委员哈斯克尔、滕雷罗将出席听证会。周五2022FOMC票委、克利夫兰联储主席梅斯特将发表讲话;欧洲央行行长拉加德将在欧元集团会议后举行记者会。

扫码下载智通APP

扫码下载智通APP