海通国际: 原油和铜的关系

1、 油和铜的量级关系

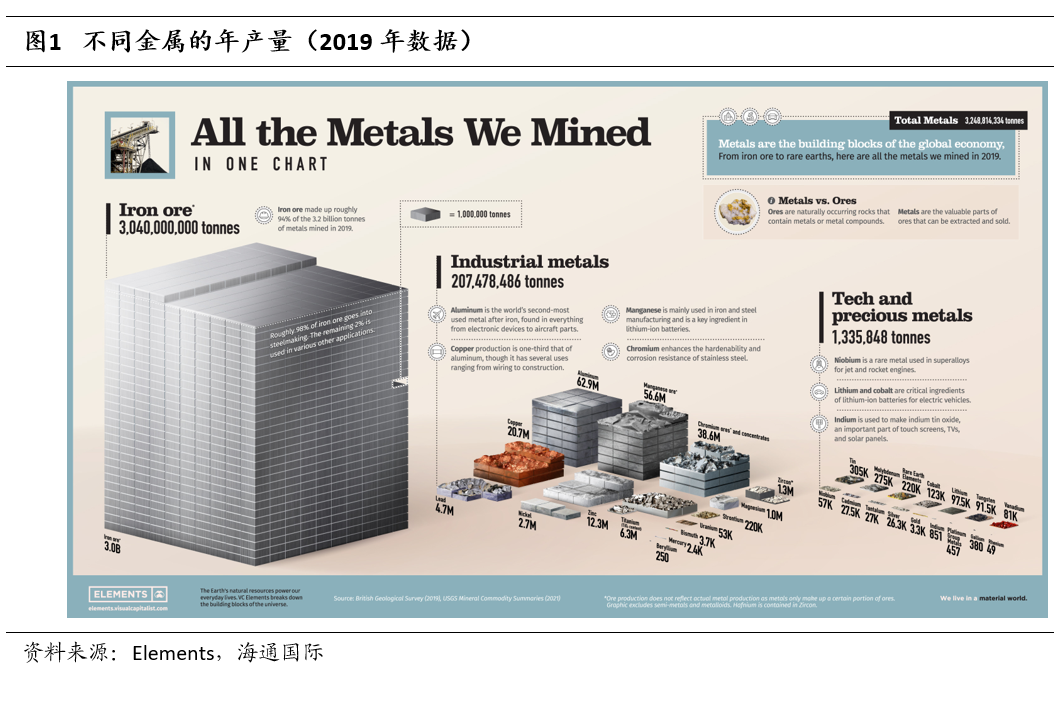

大体换算:全球原油日产1亿桶,按照年产350亿桶,每桶平均80美金计算,则大体对应2.8万亿美金年产值。

全球矿产铜年产量按照2400万吨计算,价格假设1万美元/吨,则大体对应0.24万亿美金年产值。原油体量约是铜的10倍以上。

再对比铁矿石,因其金属产量庞大,按照每年30亿吨的产量计算,假设1吨铁矿平均价格600元,则大体对应1.8万亿人民币年产值。

原油为何是大宗之母,从量级上就可对比看出。

2、 需求比对:均反应经济前景

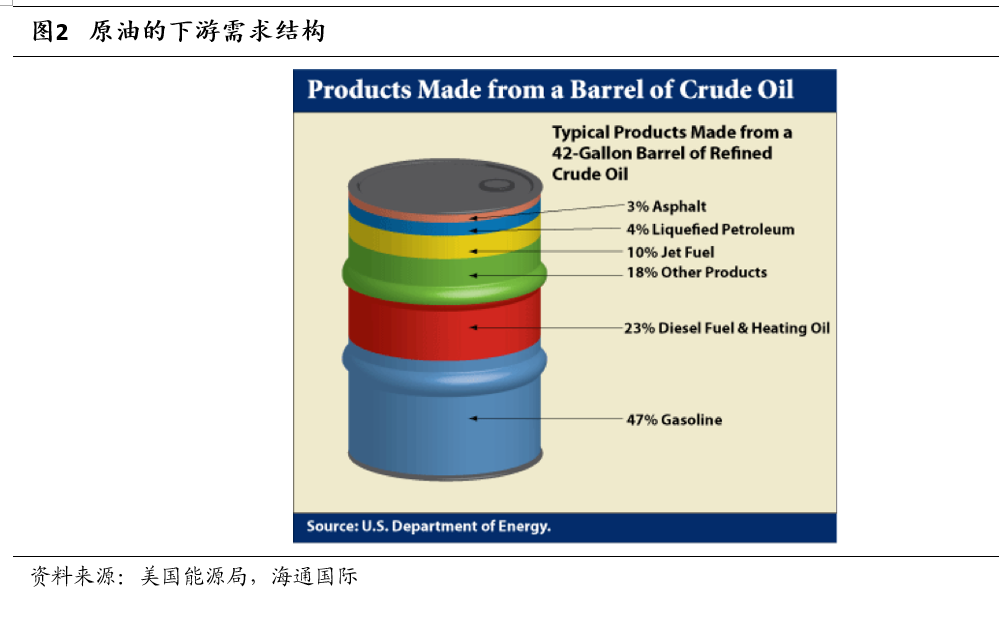

原油的下游需求较稳定,按照全球口径,主要占比:47%为汽油,10%为航空用油,23%是柴油和取暖。

铜的需求,以中国2020年数据:49%为电力,17%为家电,9%为交通运输,8%为建筑,7%为电子工业。

原油和铜的需求均和经济发展紧密相关,重头分别对应汽油和电力。而从这两类需求重点看,在绿电趋势下,铜的需求趋势好于原油。

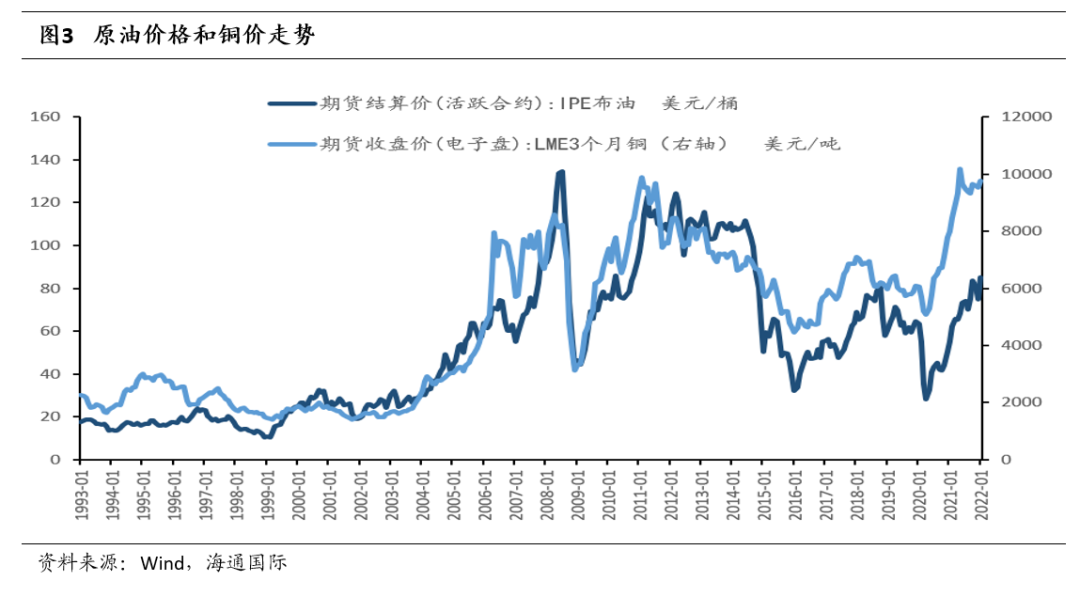

反应在量化关系上,1993年至今,原油价格与铜价走势高度正相关,我们计算1993年至今,铜油相关系数为0.88。

除了需求反应经济外,还可以从量级上考虑这个问题:油的产值体量是铜的10倍以上,作为大宗定价矛,意义大。如果油价大幅上涨,则铜价易被同步带动。这也反应了大宗品的内生联动意义。

3、 铜油比的意义

铜油比=铜价/油价。我们尝试利用铜油比寻找规律,利用1993年数据至今的数据。铜油比平均值97,最大值185,最小值53,当前值为120。

首先明确方向,绿电趋势下,铜油比的中枢预计会不断上移。

由于铜、油价格走势的同步性高,因此铜油比走势分为四种可能性:

1)铜油比上涨:a铜价涨幅>油价,b铜价跌幅<油价。

2)铜油比下降:c铜价涨幅<油价,d铜价跌幅>油价。

a,b,c,d四种情况没有太多明显的排列顺序。对铜而言,最好的投资机会显然是a种情况,往往发生在经济复苏初期。

对比FED的加息节奏,也缺乏明显的比对关系。所以针对加息期,我们认为更强的规律是FED加息期中,铜价均上行。具体可以参考2022年海通金属报告【大宗美国历往加息中大宗商品表现回溯:铜价均上行】。

总结:1) 按照我们的价格假设,原油年产量约是铜的10倍以上。原油是大宗之母,对于铜价而言,有带动作用。

2)我们在2021年海通金属报告【150年原油复盘,锂电今朝杨帆】中点明,OPEC的13个成员国合计原油储量占全球总量约70%。油的供给寡头属性,导致油的地缘政治考量因子更多。

3) 原油和铜的需求均和经济发展紧密相关,重头分别对应汽油和电力,1993年至今,原油价格与铜价走势高度正相关,我们计算1993年至今,铜油相关系数0.88。

4) 在绿电趋势下,铜的需求趋势好于原油。铜油比的中枢预计会不断上移。

5) 1993年数据至今的数据。铜油比平均值97,最大值185,最小值53,当前值为120。但客观而言,具体的油桶比对于铜价表现缺乏明确的前瞻意义。

6) 我们认为更强的规律是FED加息期中,铜价均上行。具体可以参考2022年海通金属报告【大宗美国历往加息中大宗商品表现回溯:铜价均上行】

不确定性分析:地缘问题,全球经济复苏节奏均为不确定因素。

本文编选自海通国际研究部HAI微信公众号,作者:施毅,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP