张忆东:从俄乌大宗商品供应和库存看俄乌局势影响

投资要点

近期俄乌局势愈演愈烈,作为全球重要的大宗商品资源国,俄乌局势势必会对全球大宗商品供应产生影响。短期来看,受此影响,上周(20220221-20220225)大宗商品领涨全球大类资产。中期而言,如果俄乌冲突不是在短期1、2周内停火,而是超预期持续,那么,能源、黄金、农产品和其他大宗商品价格强势也可能超预期。从而通过影响欧美等国家的通胀水平,影响欧美等国货币政策及宏观经济。因而本文我们简要梳理了俄乌部分大宗商品的产量及其全球库存水平。

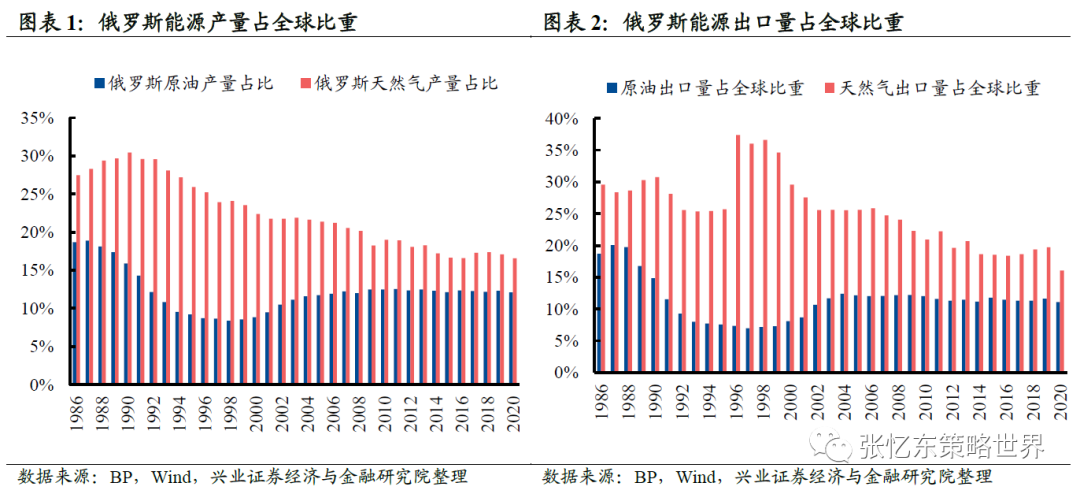

俄罗斯是全球重要的油气生产国和出口国,对全球能源市场意义重大。

2020年俄罗斯原油产量为1066.7万桶/天,占全球原油产量的12.1%,出口占比达到11.1%;天然气产量占全球产量的16.6%,出口占比达到16.1%。其中2020年俄罗斯原油出口中,53.8%出口至欧洲地区;通过管道出口到欧洲的天然气占俄罗斯天然气出口总量的70.4%。

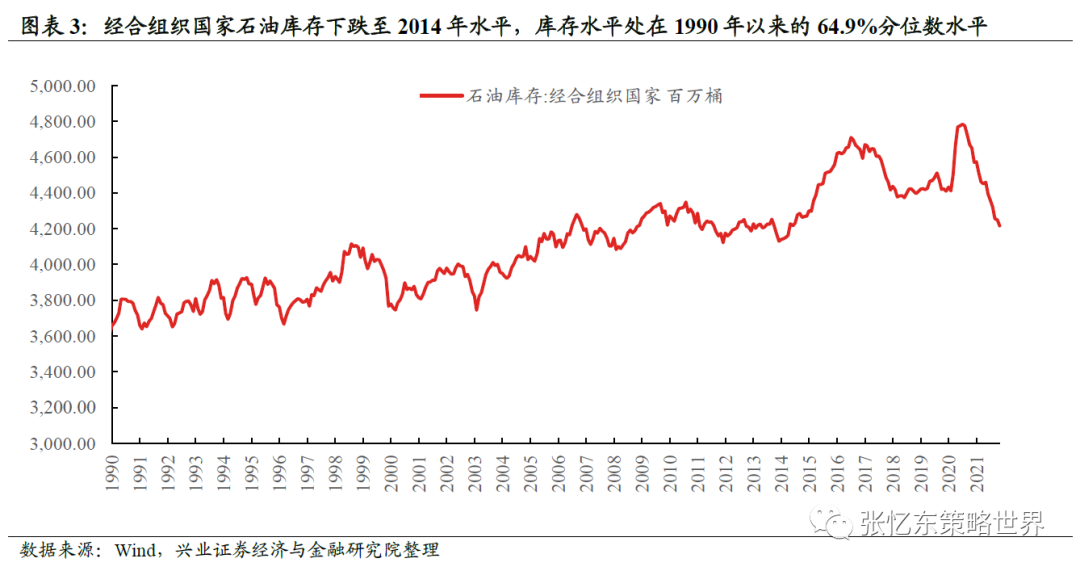

目前全球供需紧平衡,经合组织国家石油库存水平自2020年下半年以来不断下滑,截至2021年11月,已下降至1990年以来的64.9%分位数水平,为近8年来的低位水平。

俄乌战争爆发之后,西方对俄罗斯制裁不断加大,全球市场对俄罗斯原油和天然气供应方面的担忧进一步加重,原油和天然气价格大涨。

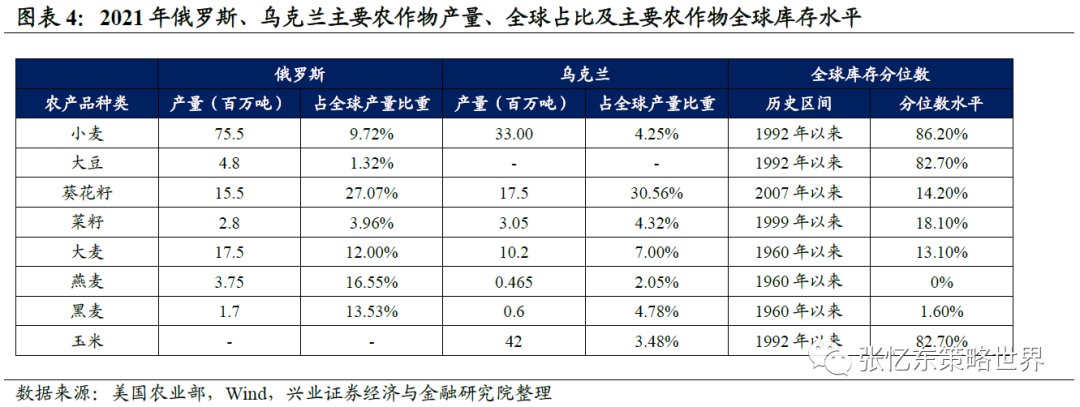

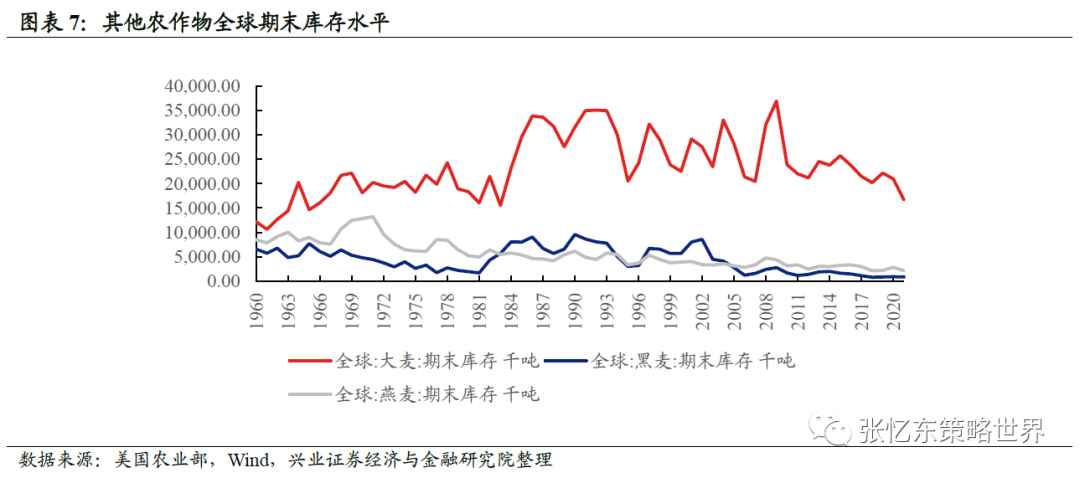

俄乌农产品在全球供应中同样占据重要地位。

从农产品产量来看,俄乌小麦产量合计占全球产量的14%,葵花籽的全球占比为57.6%,大麦、燕麦和黑麦的全球占比分别为19.0%、18.6%和18.3%。乌克兰的玉米产量全球占比约为3.5%。

从出口数据来看,俄乌地位更为重要,以小麦为例,根据联合国粮农组织数据,2019年俄罗斯小麦出口占全球出口量的17.8%,为全球最大的小麦出口国,乌克兰为7.4%,合计占比超过1/4。

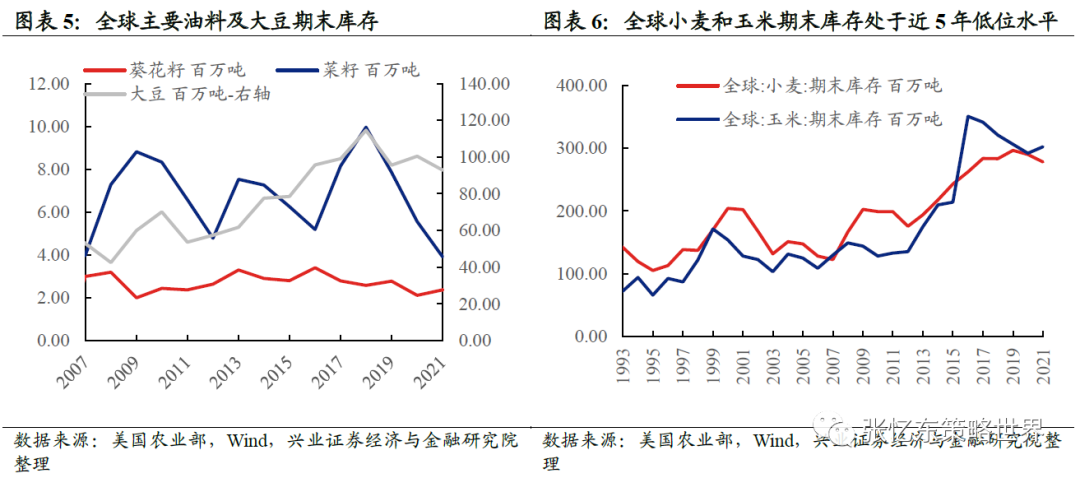

从库存水平来看,当前菜籽、葵花籽库存分别位于2007年以来的18.1%、14.2%分位数水平;大麦、黑麦、燕麦库存分别位于1960年以来的13.1%、1.6%和最低分位数水平;小麦和玉米的库存也处在近5年以来的低位水平。

俄乌冲突恶化,市场预期全球粮油供应减少,叠加粮食安全保障考量增添了囤粮的可能性,对当前本就因双拉尼娜天气现象而持续火爆的农产品价格起到推波助澜的作用。

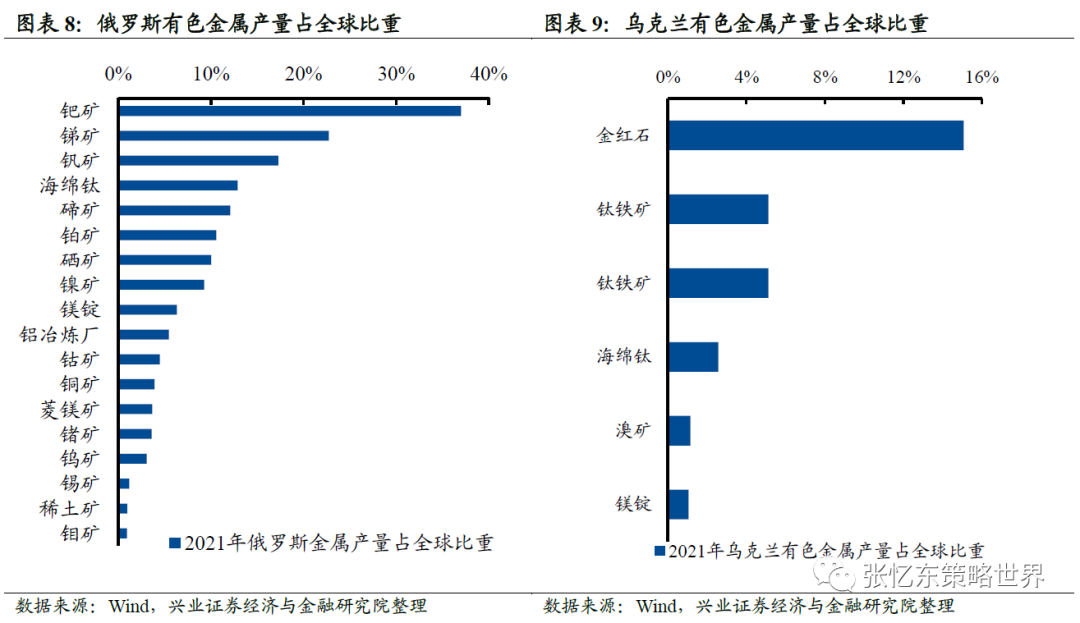

俄乌局势对工业金属的影响一方面体现在供应上,另一方面体现在成本上。

供应方面,2021年,俄罗斯的钯、锑、钒、铂等矿产量超过全球产量的10%,镍矿产量占比接近10%;而乌克兰的含钛矿物产量在全球占比较高。此外还是重要的钢铁、铜、铝等出口国:2020年,俄罗斯和乌克兰粗钢产量全球占比为5.0%,而钢铁出口金额占比达到9.3%;俄罗斯铜矿产量占比为3.9%,精炼铜出口量占比达到8.9%。

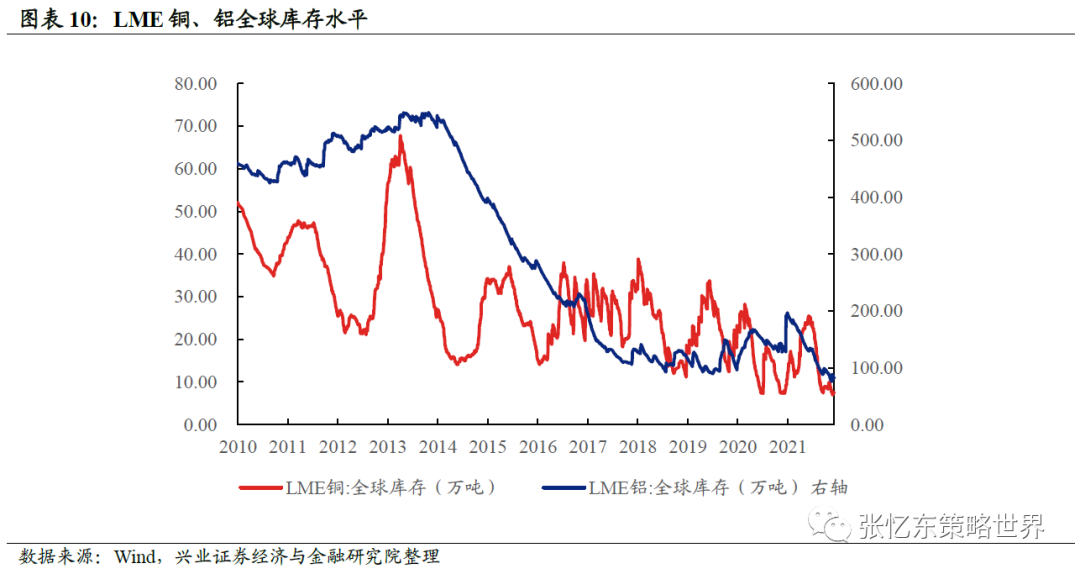

库存方面,截至2022年2月25日,LME全球铜、铝库存水平均接近2010年以来的最低水平。

成本方面,全球能源供应紧缺,导致海外冶炼成本上升,特别是欧洲。

俄乌冲突后续若持续超预期,将对乌克兰两国工业金属产量带来冲击,另外,美国和欧盟对俄罗斯持续加强制裁,可能会压制俄罗斯的能源、农产品及工业金属出口。

风险提示:经济增速下行;美国持续高通胀,美国货币政策提前超预期收紧;大国博弈风险;新冠疫情变异超预期;俄乌局势演变超预期。

本文来自微信公众号“张忆东策略世界”作者:张忆东。智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP