招商证券3月银行策略:补跌或已结束,积极看多

智通财经APP获悉,招商证券发表研究报告称,本轮补跌或已结束,补跌带来了较低估值配置优质银行之机会,招商证券表示积极看多3月行情,推荐3月金股:江苏银行(600919.SH)和南京银行(601009.SH)。

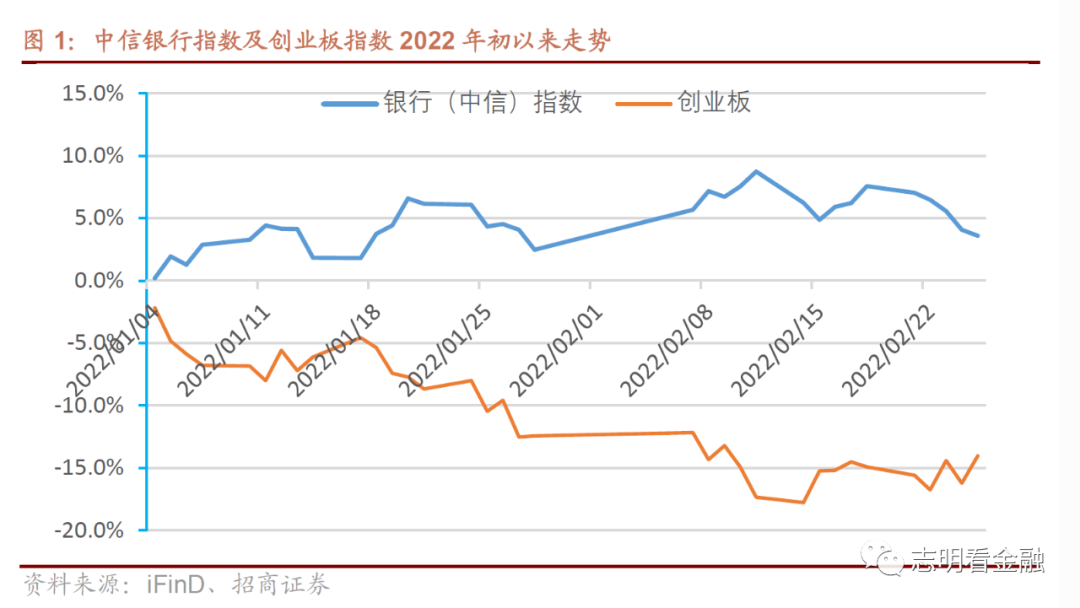

本轮补跌或已结束。2022年初-2月11日,在稳增长政策加码之下,银行板块估值小幅修复,中信银行指数区间涨幅达8.7%,相对创业板涨幅达26%。近期,随着创业板企稳及乌克兰战争等外部因素扰动,机构资金及北上资金流出银行板块,使得银行板块补跌。招商证券预计,欧美对俄罗斯的制裁难以触及石油及天然气出口,对全球特别是中国影响不大。招商证券认为,当前,交易因素带来的银行板块补跌或已接近尾声,补跌带来了较低估值配置优质银行之机会。

招商证券积极看多3月行情。招商证券认为,银行业基本面取决于经济,银行板块行情的核心是经济预期。倘若经济复苏是弱复苏,则当经济真正好转之时,市场往往预期后续经济下行。因而,银行股投资需及早布局,左侧配置。随着稳增长加码,春节后复工及基建开工改善,房地产政策进一步放松,招商证券预计稳增长的效果将逐步显现,支撑银行板块估值修复。近期补跌后,3月银行板块或有较好的表现,招商证券旗帜鲜明积极看多。

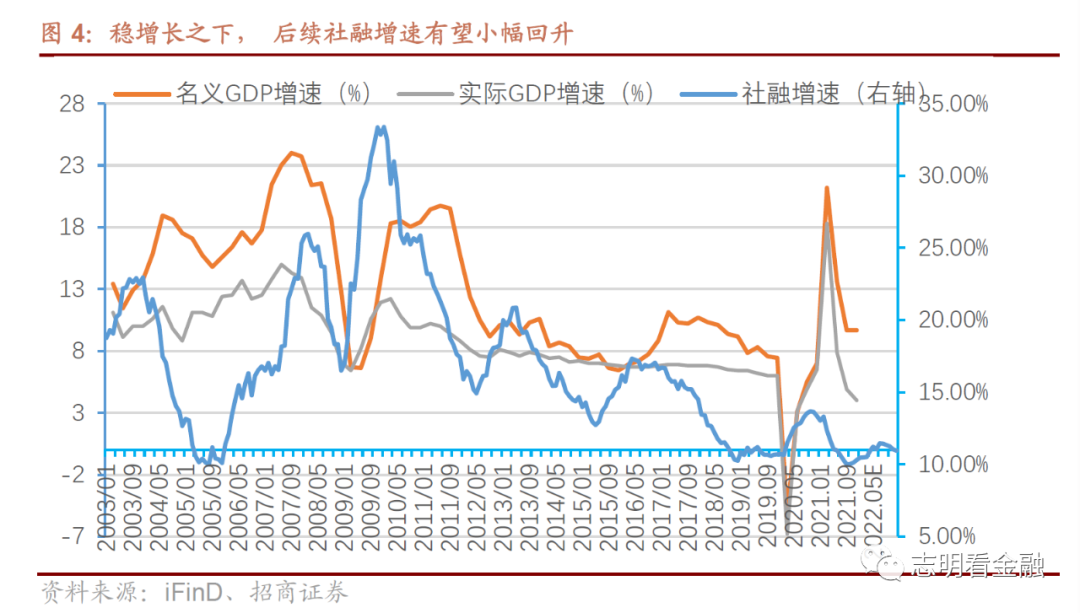

招商证券表示,2022年稳增长之下,社融增速有望小幅回升,22Q3经济或小幅复苏。2022年宏观利率环境类似2019年,连续两年未涨的银行板块涨幅有望比肩2019年,或达20%。个股方面,招商证券首推估值较低、所处区域经济活跃且发力财富管理的优质银行-江苏银行(600919.SH)、南京银行(601009.SH),看好常熟(601128.SH)、兴业(601166.SH)、平安(000001.SZ)、宁波(002142.SZ)、杭州(600926.SH)、成都(601838.SH)等。

3月金股-江苏银行(600919.SH)、南京银行(601009.SH)

3月金股-江苏银行(600919.SH):业绩靓丽的江浙城商行。江苏银行立足江苏,深耕长三角,区域优势显著,短期有业绩,长期有看点。作为头部城商行,2021年营收增速达22.6%,归母净利润增速达30.7%,领跑A股上市银行。近几年,资产质量改善显著。2021年末不良贷款率为1.08%,持续下行,为近六年来最低;21Q3关注贷款率为1.27%;逾期率为1.17%,资产质量优异。随着零售转型、财富管理业务发展带动中收提升,有望跻身头部上市银行。当前估值仅0.65倍PB(lf),性价比依然凸显,估值修复空间大。

3月金股-南京银行(601009.SH):地处江苏,深耕长三角,ROE居上市银行领先水平,业绩靓丽。21年全面推进大零售战略2.0 改革转型,以鑫五年科技规划为发展纲领,切实增强金融科技硬核能力。零售金融板块将以“大零售战略”为依托,以金融资产为主线,大力发展私行业务,均衡发展理财代销及三方代销业务,提升零售代销业务的手续费贡献度。业绩靓丽,3Q21营收增速21%,归母净利润增速22.4%;年化加权平均ROE为15.84%,同比提升0.55个百分点。

风险提示:金融让利及信贷需求走弱,息差收窄;经济下行压力加大,资产质量恶化等。

本文选编自微信公众号"志明看金融";作者:廖志明;智通财经编辑:王雨琪。

扫码下载智通APP

扫码下载智通APP