乘联会:2月最后一周乘用车零售64.4万辆 环比上周增长81%

智通财经APP获悉,乘联会数据显示,2月21-28日,乘用车零售64.4万辆,同比增长31%,环比上周增长81%,较上月同期增长8%。乘用车批发71.0万辆,同比增长37%,环比上周增长54%,较上月同期增长2%。

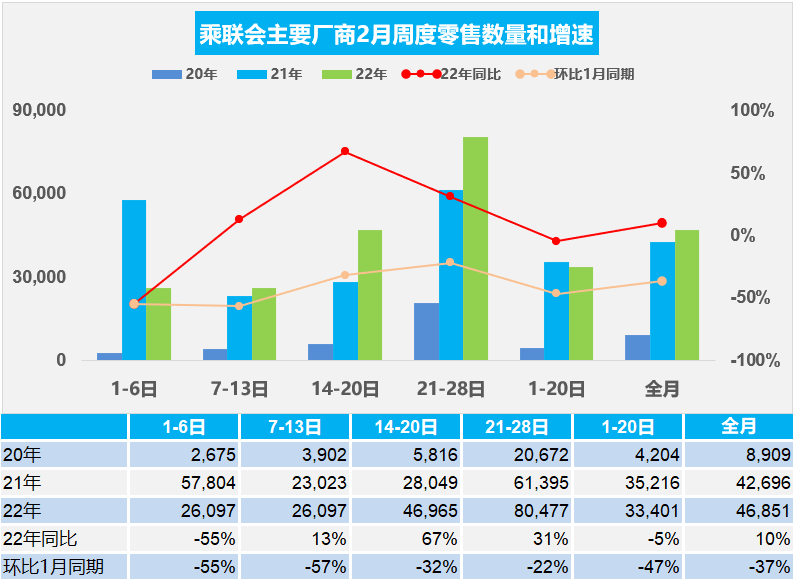

2月乘用车市场周度零售走势

目前初步统计的2月全月的国内终端零售销量131.2万辆,日均4.7万辆,同比去年2月增长10%,环比1月下降37%,总体表现较好。

由于春节因素,2月第一周的量难以准确统计,因此取了平均值。2月一至二周的总体狭义乘用车市场零售达到日均2.6万辆,同比下降33%,表现相对偏低,这也是受节日因素影响的正常调整,2月一至二周相对1月同期下降55%。

2月第三周进入开学季前的购车期,日均零售4.7万辆,较去年2月春节期间的同期零售增长67%,环比1月同期零售下降32%,相对节前火爆期的零售回升到七成水平,春节后市场零售回暖较好。

2月第四周进入相对正常消费阶段,日均零售8.0万辆,较去年2月春节期间的同期零售增长31%,环比1月同期零售下降22%,相对节前火爆期的零售回升到八成水平,春节后市场零售回暖较好。

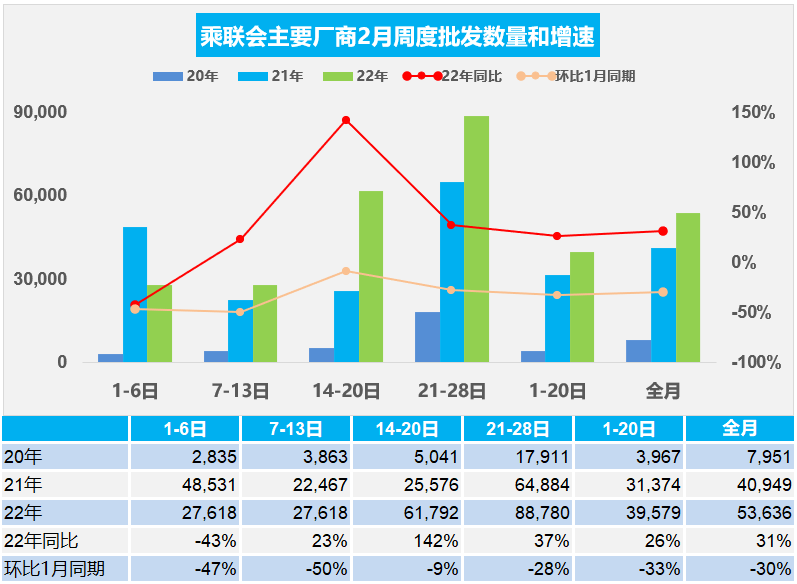

2月乘用车市场周度批发走势

目前初步统计的2月全月的厂商批发销量150.2万辆,日均5.4万辆,同比去年2月增长31%,环比1月下降30%,总体表现很好。

由于春节因素,2月第一周的厂商批发量几乎为零,也难以准确统计,因此一至二周取了平均值。2月第一至二周的总体狭义乘用车厂商批发达到日均2.8万辆,同比2021年2月同期下降20%,表现相对偏低,这是节日因素影响下的正常调整。

2月第三周厂商批发6.2万辆,由于同期的春节因素,因此缺乏有效的上年同期比较,相对历年的节后走势较正常。环比1月同期的厂商销量下降9%,节后表现较强。

2月第四周厂商批发8.9万辆,同比去年同期销量增长37%,环比1月同期的厂商销量下降28%,相对历年的节后走势较强。

由于1月节前生产提早停工,1月车市旺销后的渠道库存仍处较低水平,随着节后车企快速恢复正常产销状态,2月的经销商仍有较好补库需求。

由于今年春节早,1月最后一周进入车市的春节休眠期,相对2021年2月少了11天的节前热销期,但也减少了春节前几天的提早休眠期。厂商仍有延续增长的意愿、春节后都在抓紧复工抢交订单,产能持续恢复、供给更贴合市场需求,因此2月节后复苏较早,车市同比增长有很好体现。

扫码下载智通APP

扫码下载智通APP