深度复盘:历史上战争阴云下的全球资产及A股走势

报告正文

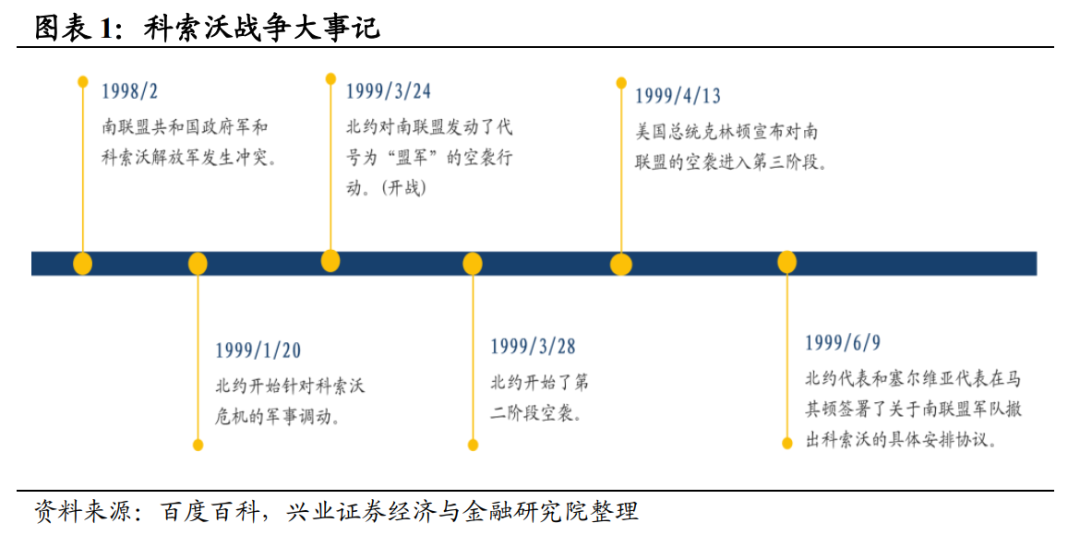

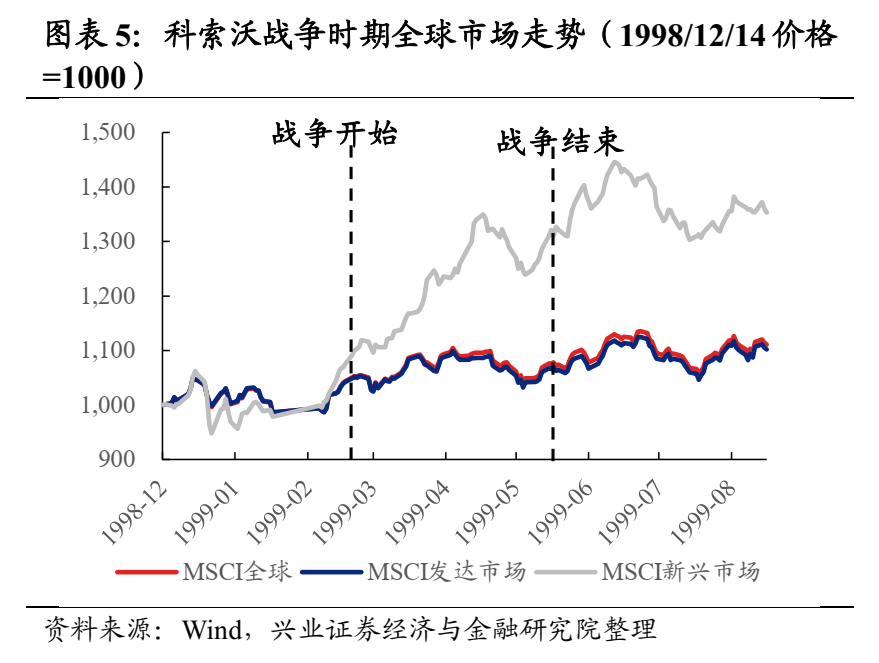

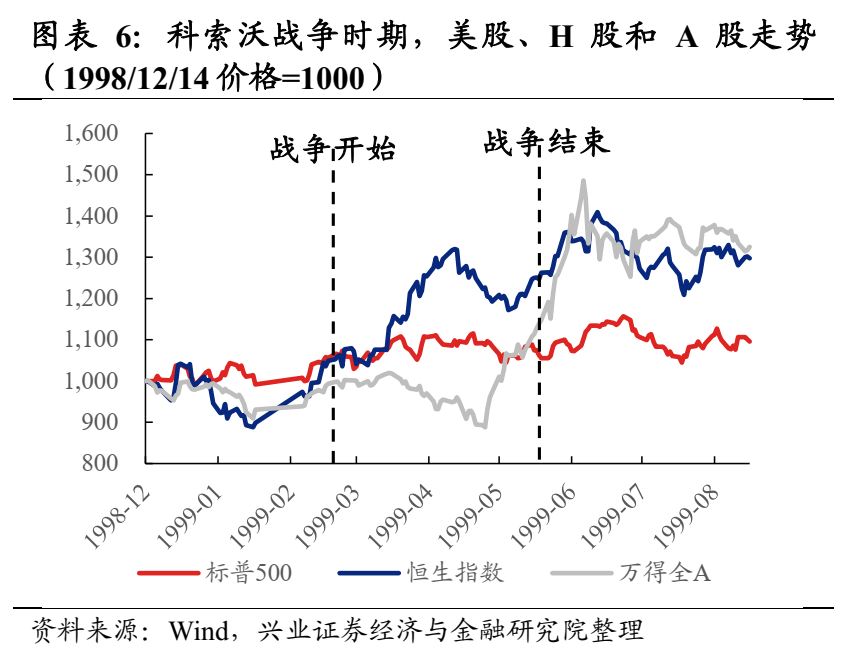

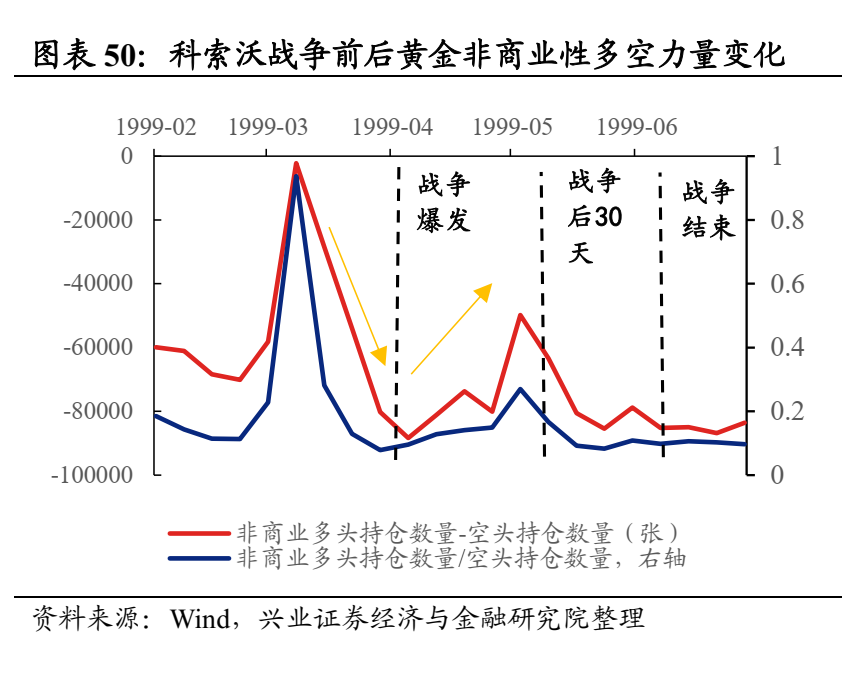

第1轮:1999年科索沃战争(1999/3/24-1999/6/10)

积怨已久的民族矛盾、与美国等北约国家的战略冲突,叠加科索沃宣布独立,导致科索沃战争的爆发。(1)科索沃的阿尔巴尼亚族(穆斯林)与塞尔维亚族(东正教)长期以来有民族冲突;(2)美国等西方国家在欧洲推行政治、经济、军事和意识形态的扩张战略与南斯拉夫联盟共和国形成战略冲突;(3)属于原南联盟塞尔维亚共和国的阿族自治省科索沃宣布独立。

北约介入南联盟和科索沃之间的冲突,推动科索沃战争爆发,持续时间从1999年3月24日至1999年6月10日。早在1998年2月南联盟共和国政府军就和科索沃解放军发生冲突,但初期的冲突多以小摩擦为主。1999年1月20日,北约开始针对科索沃危机的军事调动。1999年2月起,北约不断施压南联盟要求其同意科索沃的独立自制,而塞尔维亚拒绝在协议上签字。3月24日至4月13日,北约对南联盟发动三轮空袭。最终,接二连三的空袭逼迫南总统于6月初签署协议,6月9日,南联盟军队逐渐撤离科索沃。

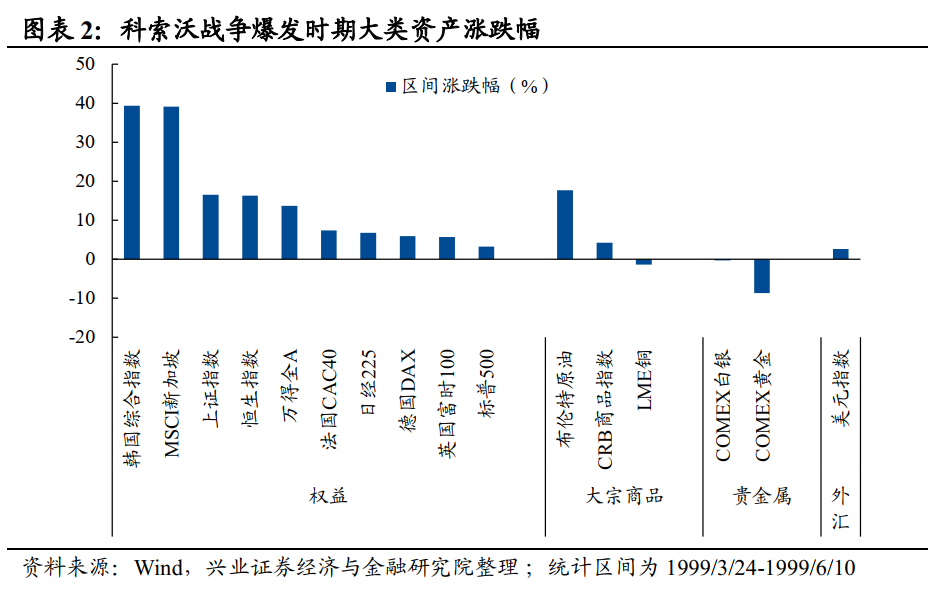

整体来看,科索沃战争时期,以亚太股市为代表的权益资产表现较好,原油同样录得较高的涨幅,黄金价格初期上涨,但后期有所回落。

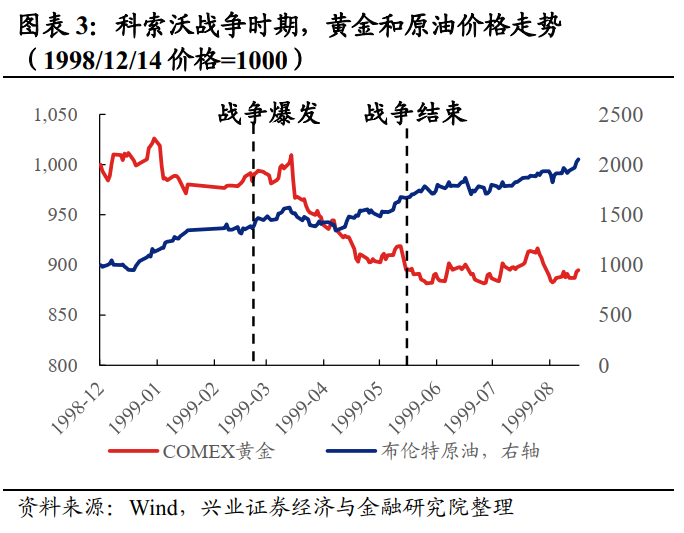

原油:科索沃战争不是原油价格上涨的主因。1999 年 3 月末,OPEC 国家和非 OPEC国家通过达成减产协议缓和了原油市场供需过剩的局面,这成为刺激原油价格快速脱离底部区间并出现上涨的主要原因。

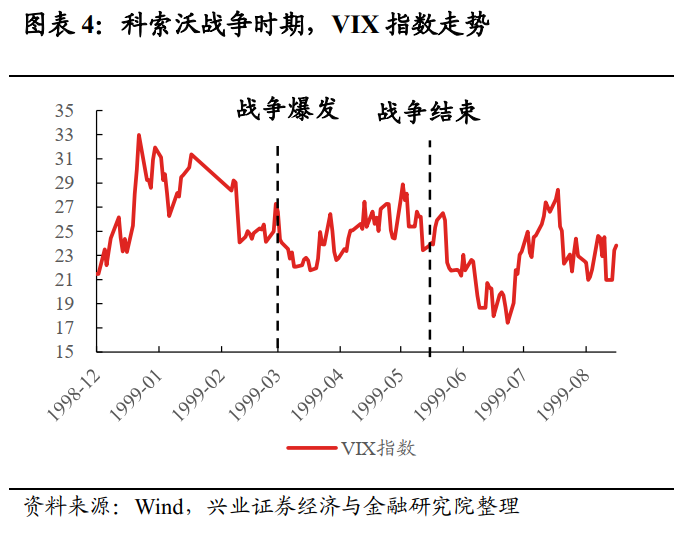

黄金:科索沃战争催化黄金价格短期上涨,之后有所回落。北约对科索沃发动空袭、挑起科索沃战争后,VIX指数震荡上行、市场避险情绪有所抬升,推动金价短期小幅走高。但随着战争局势逐渐明朗,市场风险偏好开始回升,金价进入下行阶段。

全球股市:除3月24号当天全球股市小幅回落外,科索沃战争期间全球股市持续上涨。战争爆发后的5日内,在风险偏好有所下降的背景下,欧美等发达市场表现优于新兴市场。其中,出于对战火蔓延的忧虑,毗邻南斯拉夫的俄罗斯RTS指数跌幅较大。但随着市场情绪回暖,新兴市场逐渐跑赢发达市场。

A股市场:整体上,科索沃战争在初期对A股有一定影响。考虑到我国与南斯拉夫关系较好,故科索沃战争的爆发在一定程度上压制了A股的情绪,5月10日当天上证指数大跌4.4%。但在一大批券商开始增资、央行宣布降息、降准等利好事件的推动下,A股开启“5.19”行情。

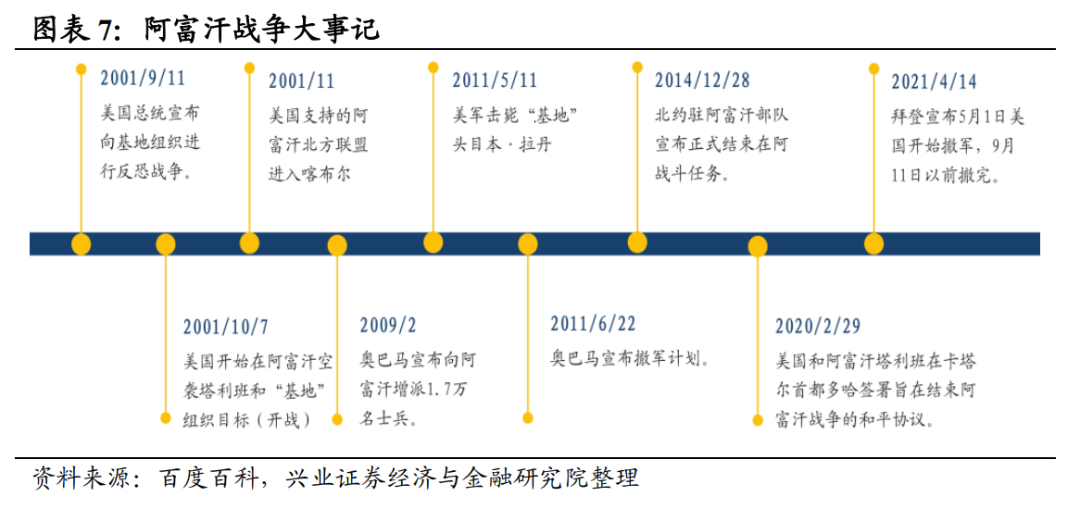

第2轮:2001年阿富汗战争(2001/10/7-2021/8/30)

2001年阿富汗战争是美国对恐怖组织实施“911”事件的强势反击。小布什向世界宣布美军要在阿富汗打一场样式很特殊的反恐怖战争,以彻底消灭制造9.11事件的幕后黑手及其同盟者塔利班武装。于是,2001年10月7日,美国开始在阿富汗空袭塔利班和“基地”组织目标。

美军雷霆出击阿富汗塔利班组织,战争持续时间从2001年10月7日至2021年8月30日。为打击报复“基地”组织,2001年10月7日,美国开始在阿富汗空袭塔利班和“基地”组织目标,同年11月,美国支持的阿富汗北方联盟进入喀布尔,使多名塔利班领导人逃至国外。2003年至2007年,由于美军忙于伊拉克战争,塔利班在阿富汗卷土重来。2009年2月,奥巴马宣布向阿富汗增兵。2011年5月1日,美军击毙“基地”头目本·拉丹。2011年6月,奥巴马宣布撤军计划。2021年4月14日,拜登宣布将于5月1日前开始从阿富汗撤军,8月30日,美国中央司令部司令麦肯齐宣布,美军已完成从阿富汗撤出的任务,标志着美军在阿富汗近20年的军事行动结束。

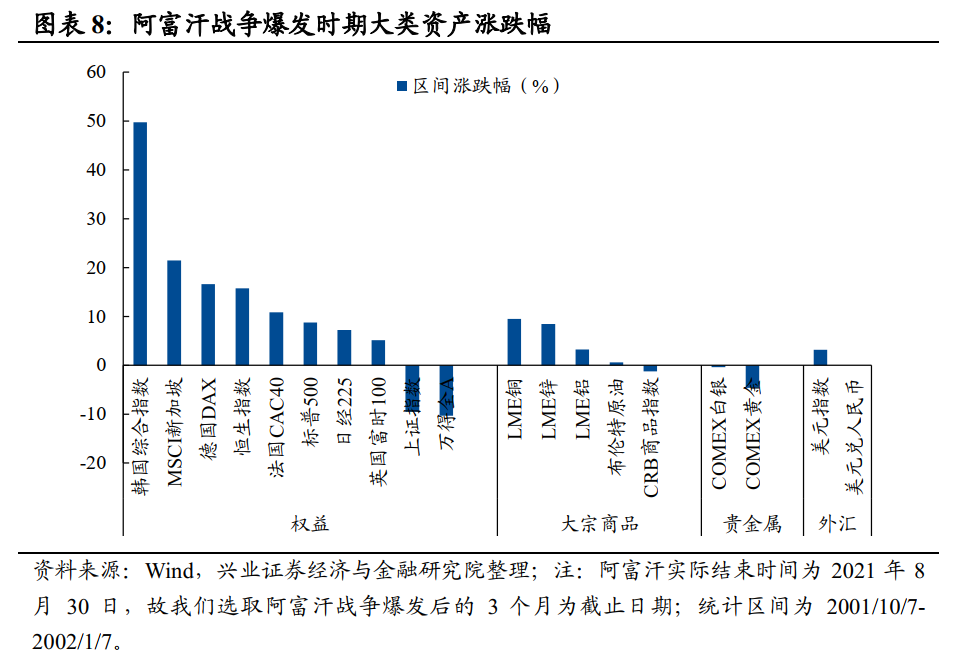

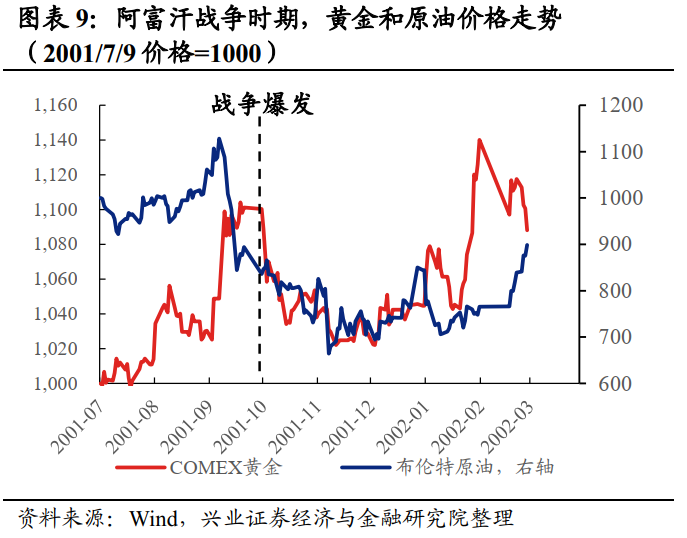

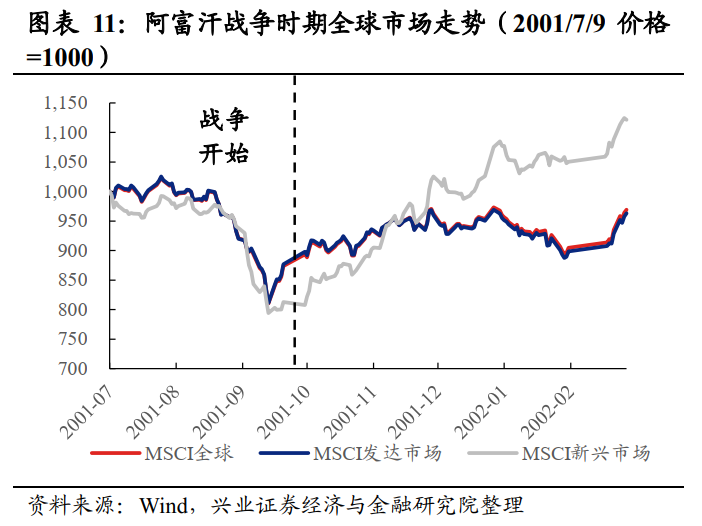

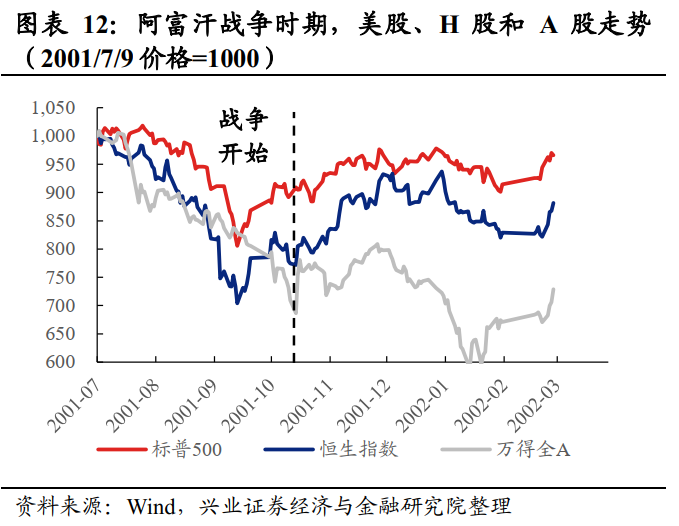

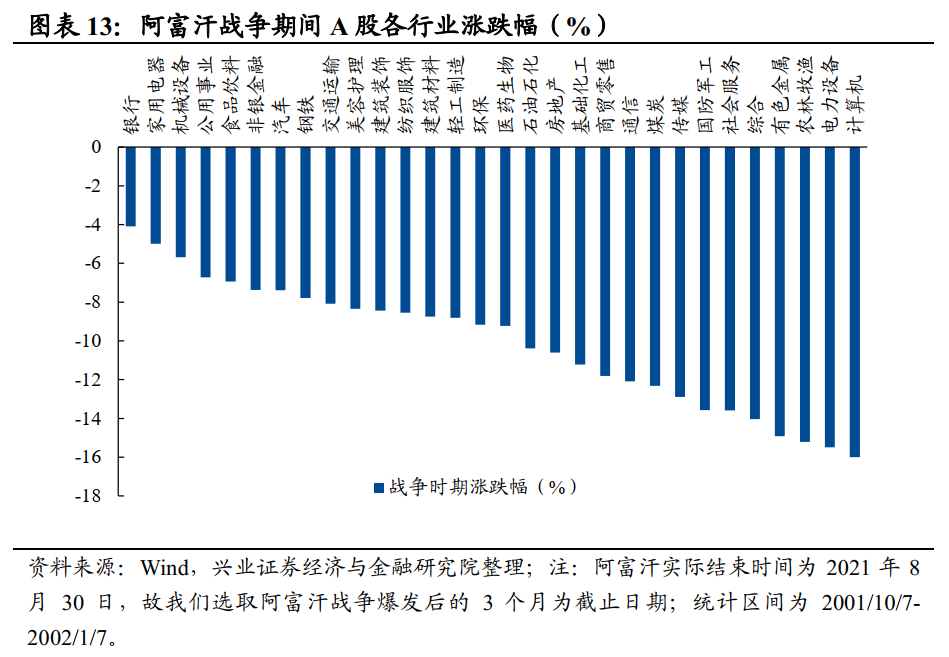

整体来看,阿富汗战争爆发后3个月内,除A股外的权益资产表现普遍较好,原油和黄金表现较差。

原油:阿富汗战争的爆发对原油价格的影响较小。由于阿富汗自身的石油资源不丰富,因此战争的爆发对全球石油供应量的冲击不显著。战争爆发后短期油价的持续暴跌在于全球经济减速引发的石油需求萎缩和前期增产较多导致的供需错位,而2002年以来油价的上涨则是受全球经济修复所带来的需求持续上升。

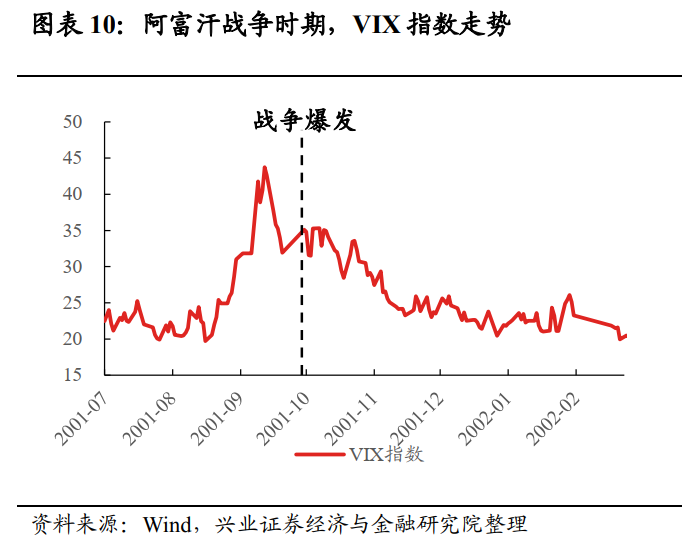

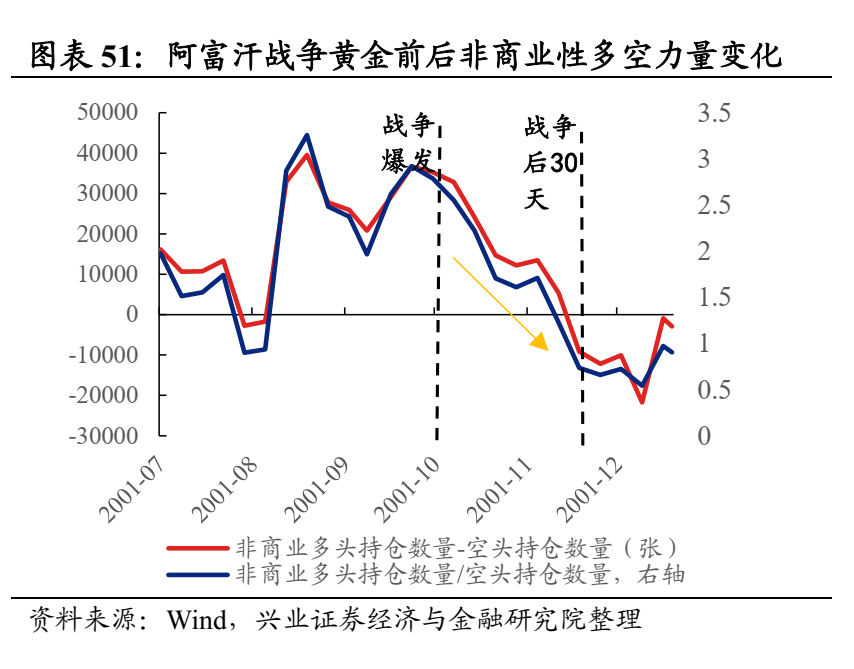

黄金:战前价格飙升,开战后金价反而有所回落。“911”事件爆发后,市场恐慌情绪飙升,使大量的避险涌入黄金市场,催化黄金在2001 年 9 月 11日当天上涨涨 2.3%。但是在 2001 年 10 月 7 日阿富汗战争爆发之后,鉴于市场部分预期到战争的爆发(9月11日当天美国总统即宣布向基地组织进行反恐战争),所以随着风险偏好提升叠加市场回归理性,黄金价格慢慢回落。

全球股市:战前股市回落,开战后权益资产有所反弹。“911”事件后,市场恐慌情绪飙升,且市场担忧经济因此而衰退,导致战前全球股市表现较差,但是在 2001 年 10 月 7 日阿富汗战争爆发之后,鉴于市场部分预期到战争的爆发,所以随着风险偏好提升叠加市场回归理性,权益资产迎来一轮修复。

A股市场:阿富汗战争对A股有一定冲击,但彼时A股的下跌和反弹归因于多个外部事件的合力。阿富汗战争前的“银广夏”事件、“国有股减持”事件、“安然事件”和“911”事件的冲击,但阿富汗战争后第一个交易日,A股仍受到明显影响,单日下跌2.4%;战争爆发后,由于证监会叫停“国有股减持”、财政部降低印花税等一系列利好使A股有所反弹。结构上,银行股相对抗跌,电力设备、有色金属和计算机表现较差。银行股的超额收益或与其在下跌行情中凸显的防御属性相关。

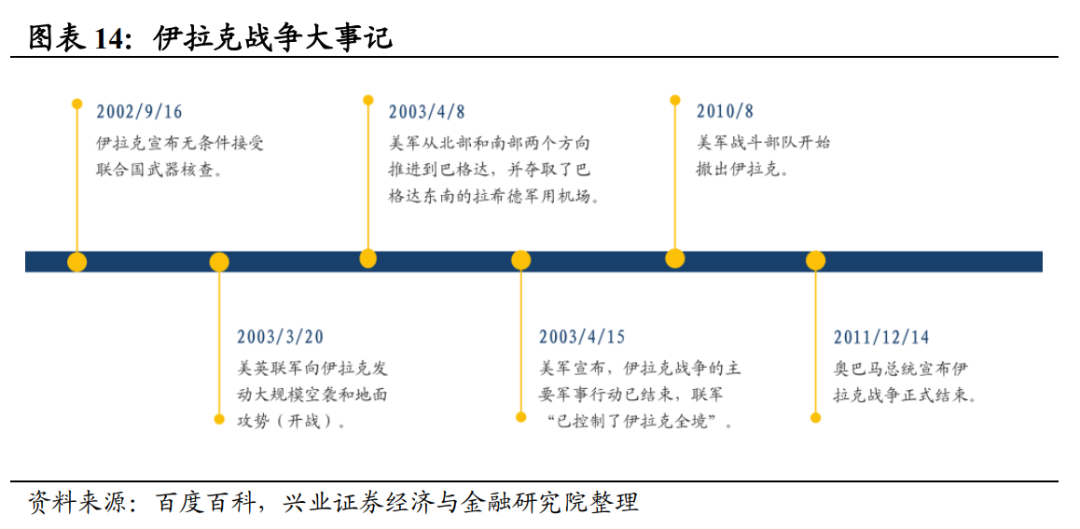

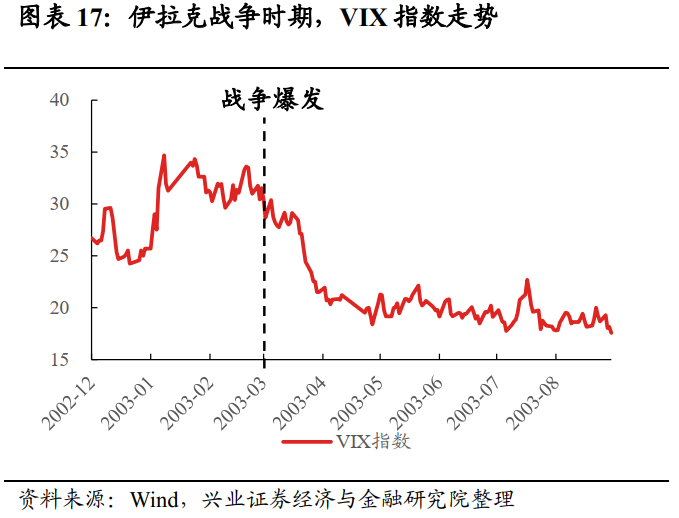

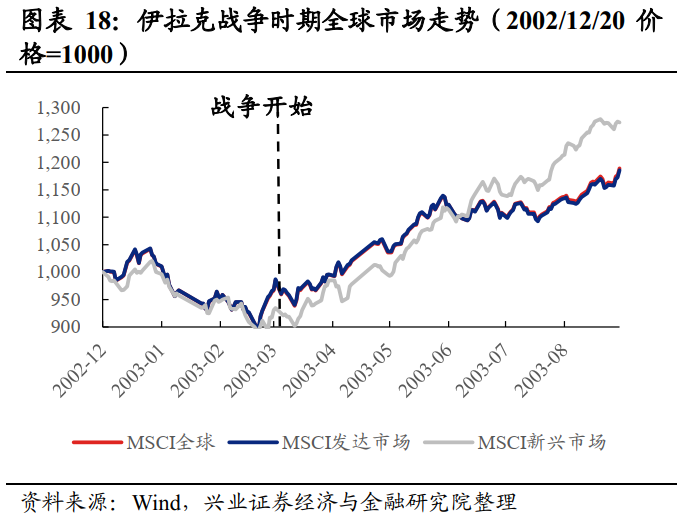

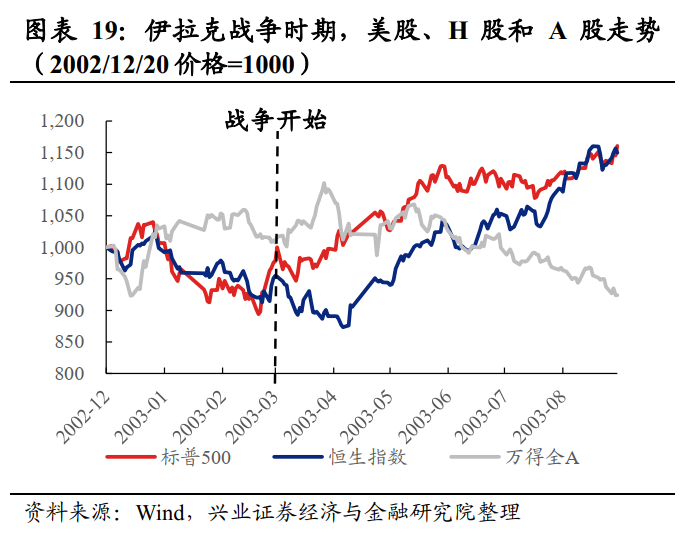

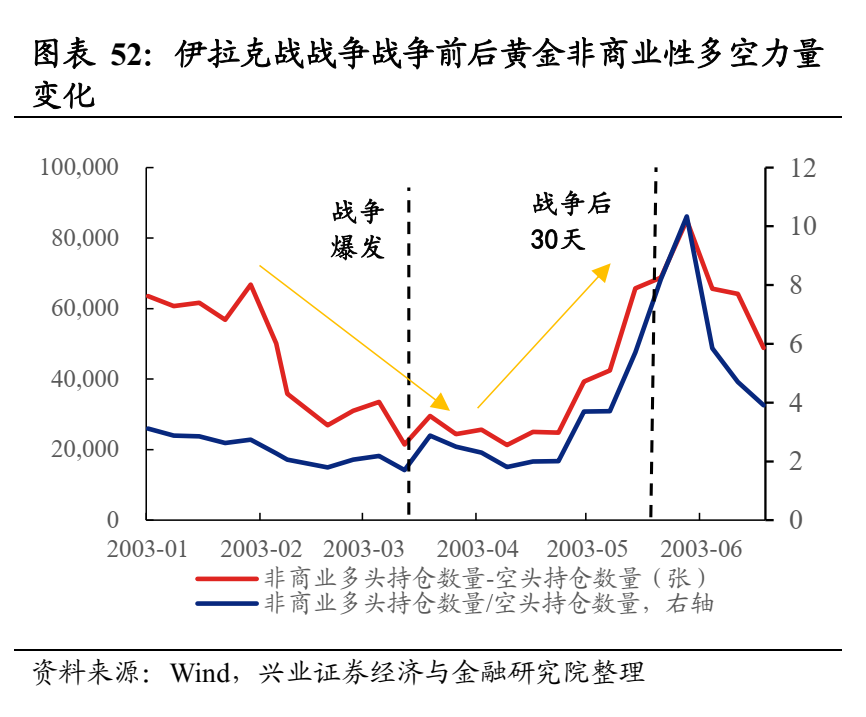

第3轮:2003年伊拉克战争(2003/3/20-2011/12/18)

五大原因促使美国以萨达姆政权拥有大规模杀伤性武器为由对伊拉克开战。第一,911事件后,布什宣布向恐怖主义作战;第二,伊拉克石油资源丰富;第三,伊拉克在国际上最重要的盟友是俄罗斯;第四,美国借机维护美元的霸权地位;第五,在美国经济走弱的背景下,小布什希望通过战争来提高自身支持率以获取总统连任。

美国以萨达姆政权拥有大规模杀伤性武器、伊拉克当局政府践踏人权等理由出兵伊拉克,战争持续时间为2003年3月20日至2011年12月18日。尽管2002年9月16日以来,伊拉克就宣布无条件接受武器检查,但美国仍然以伊拉克藏有大规模杀伤性武器并暗中支持恐怖分子为由于2003年3月20日对伊拉克发动军事行动。同年4月5日,美军号称控制伊拉克全境、伊拉克战争的主要军事行动已全部结束。2010年8月,美军开始陆续撤离伊拉克。2011年12月14日,奥巴马宣布伊拉克战争正式结束,12月18日美军全部撤出。

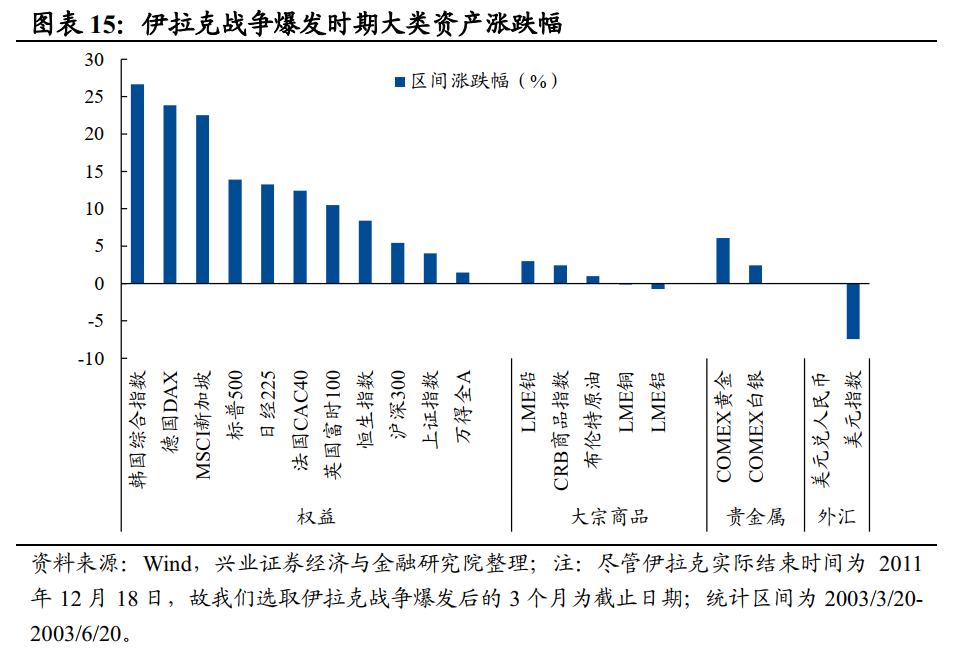

整体来看,伊拉克战争爆发时期,大类资产普遍录得正收益。其中,权益类资产最优,黄金和白银次之,美元指数表现较差。

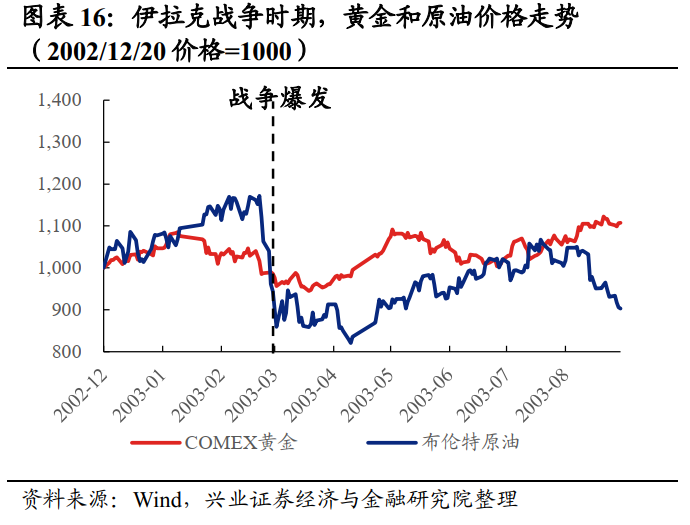

原油:伊拉克战争爆发后短期大幅下跌,之后逐渐企稳回升。鉴于伊拉克是产油大国,在伊拉克战争爆发之前,市场提前开始炒作战争预期,推升原油价格持续走高,当战争开始后,资金借着战争预期兑现大幅抛盘引起油价呈现快速下跌。但是,伊拉克石油产业确实在战争影响下明显减少且其他产油国未增产,原油供需趋紧拉动油价逐渐上升。

黄金:伊拉克战争爆发后,黄金价格先降后升。VIX指数整体处于整体处于高位,指向市场有一定市场恐慌情绪,催化COMEX黄金市场逐渐上涨。

全球股市:伊拉克战争短期对权益资产造成情绪扰动,长期不改全球股市向上的趋势。3月20日,美英等国绕开联合国对伊拉克进行突然袭击,尽管市场在3月初嗅到伊拉克战争的战火正慢慢燃起,但战争的突然爆发还是刺激了市场的神经,截止3月31日,MSCI全球指数下跌近2.6%。拉长来看,2003年3月以来,得益于企业盈利的强势增长,美股等全球股市开启了新一轮长牛。

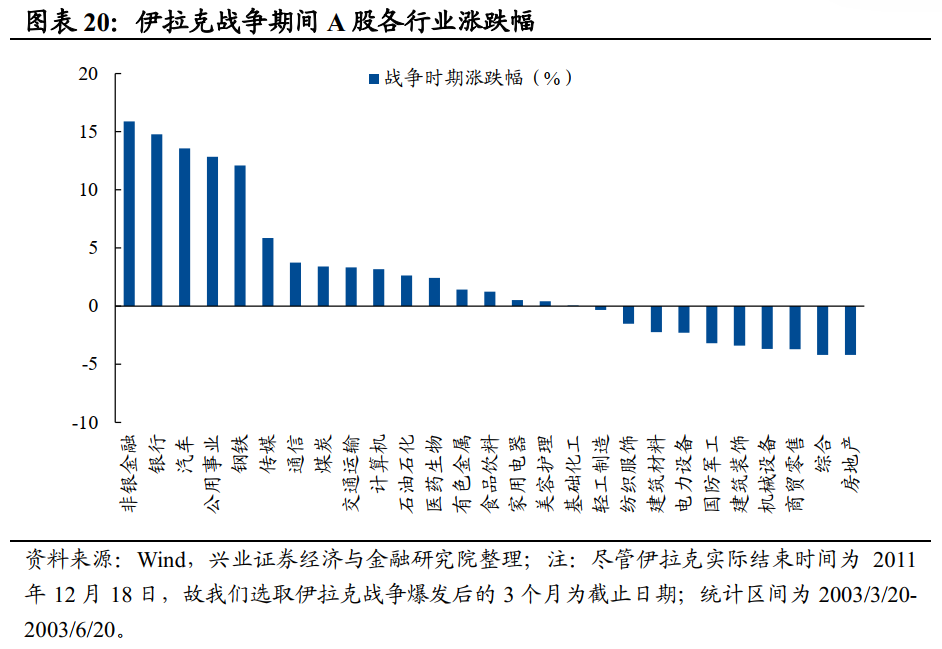

A股市场:整体上,伊拉克战争对A股影响较为有限。短期来看,截至4月15号(美军宣布伊拉克战争的主要军事行动已结束),A股开启一轮快速上涨,未受到全球风险偏好降低的影响。中长期来看,2003年4月-11月A股的调整主要与非典疫情的爆发和市场担忧因经济过热而出现的货币政策收紧预期所导致的。结构上,非银金融、银行和汽车表现较好,房地产表现靠后。2003年兴起的“价值投资”理念和彼时重工业的高速发展,催化了5朵金花行情,与伊拉克战争时期表现靠前的银行、汽车、钢铁、公用事业板块吻合度较高。

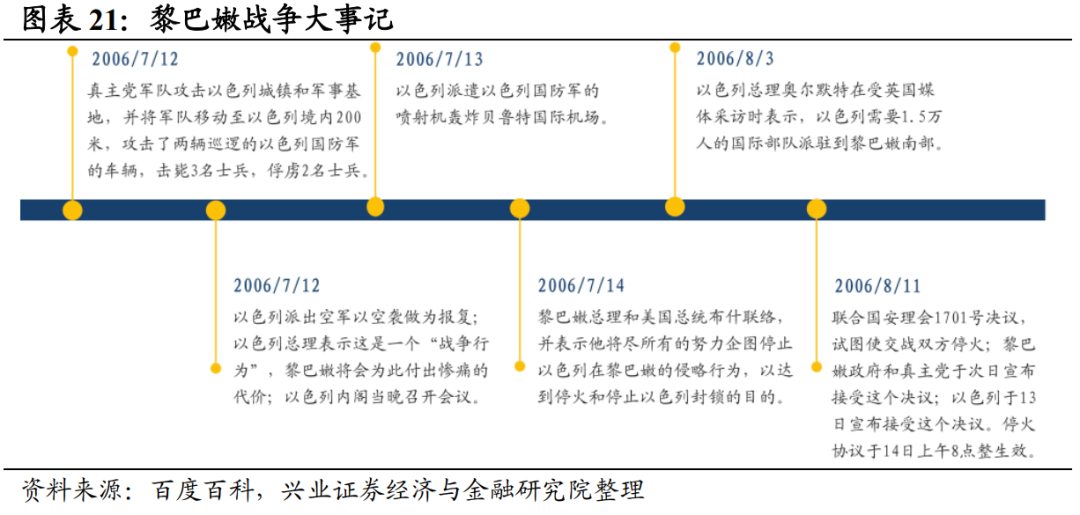

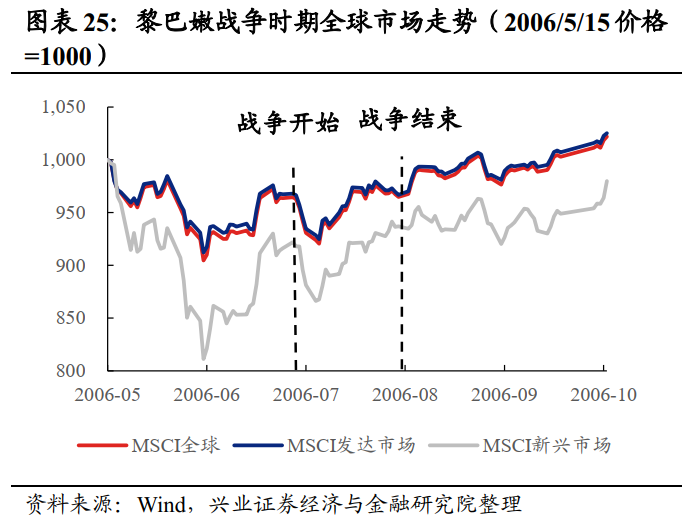

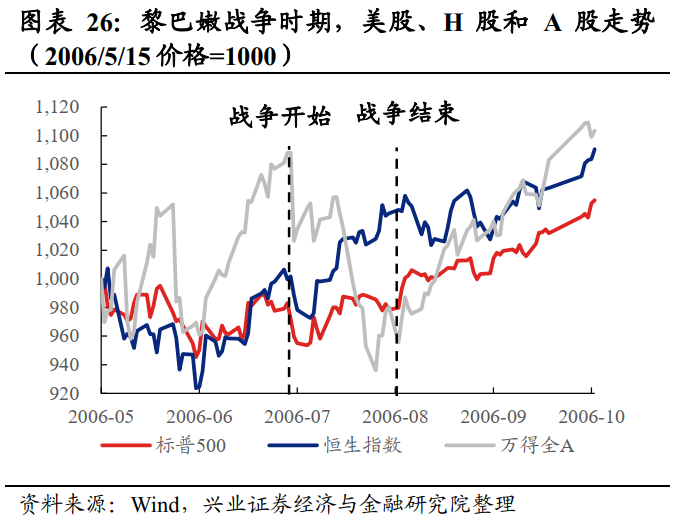

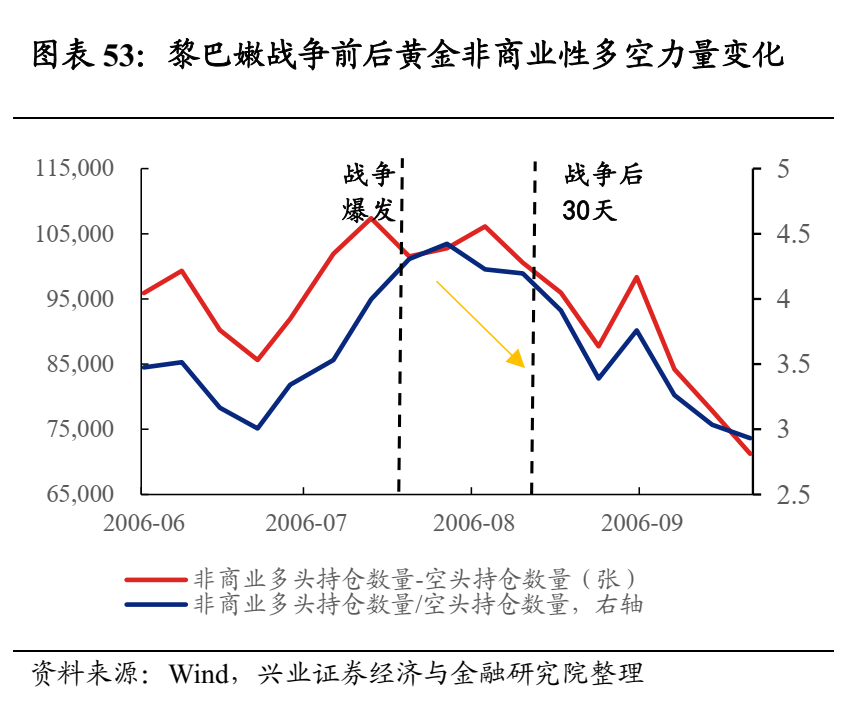

第4轮:2006年黎巴嫩战争(2006/7/12-2006/8/14)

以色列和黎巴嫩长久以来矛盾和领土主权的争议问题,叠加黎巴嫩真主党武装对以色列的突然袭击,导致黎巴嫩(以黎冲突)战争的爆发。首先,1982年-2000年,以色列占领黎巴嫩的18年间,双方的矛盾来源已久。其次,以色列与黎巴嫩、巴勒斯坦就位于三方交界处的舍巴农场的主权问题有所争议。最后,2006年7月12日,黎巴嫩真主党武装向以色列北部和以军在萨巴阿农场的阵地发射炮弹和火箭弹,以军随即予以反击,双方发生激烈交火,黎以冲突爆发。

真主党对以色列的挑衅引起以色列的强势反击,进而演变为黎巴嫩战争,战争持续时间为2006年7月12日至8月14日。在巴勒斯坦总统哈马斯与以色列爆发冲突后,真主党立刻宣布支持哈马斯,随即于7月12日早上突袭以色列村镇和军事基地,并击毙3名、俘虏2名以色列士兵。面对黎巴嫩的挑衅,以色列派出以空袭作为报复,袭击黎巴嫩多处建筑设施,并派遣地面部队进军黎巴嫩南部。后续在国际调停下,8月11日,联合国安理会1701号决议,试图使交战双方停火,黎巴嫩政府和真主党于次日宣布接受这个决议,以色列于13日宣布接受这个决议,最终停火协议于14日上午8点整生效。

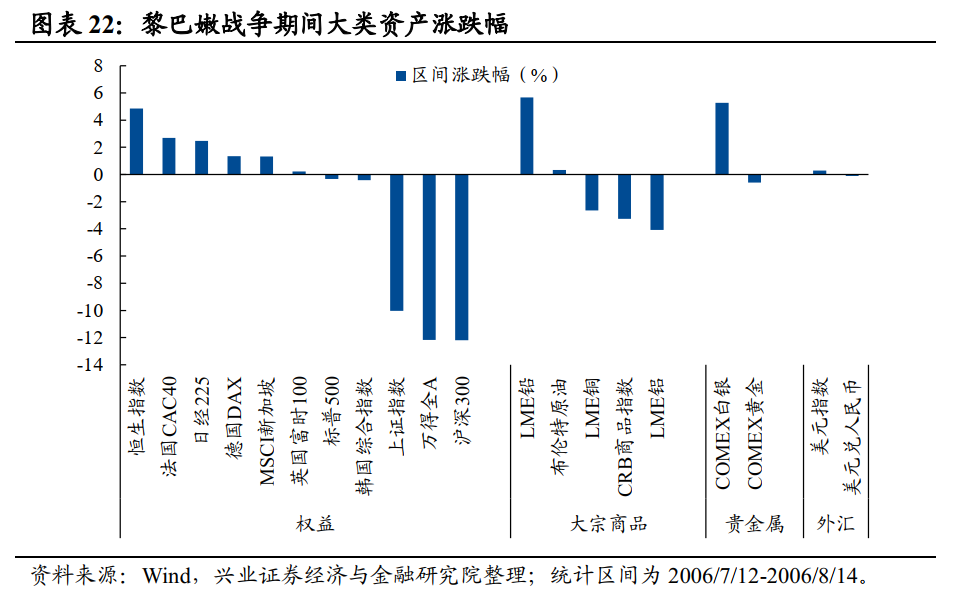

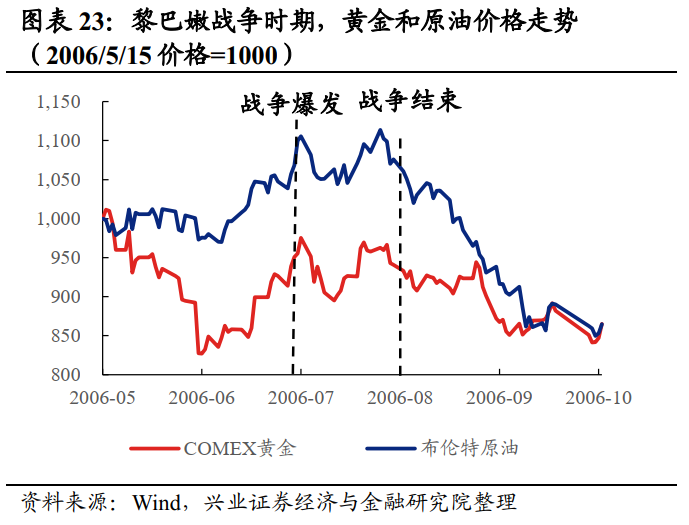

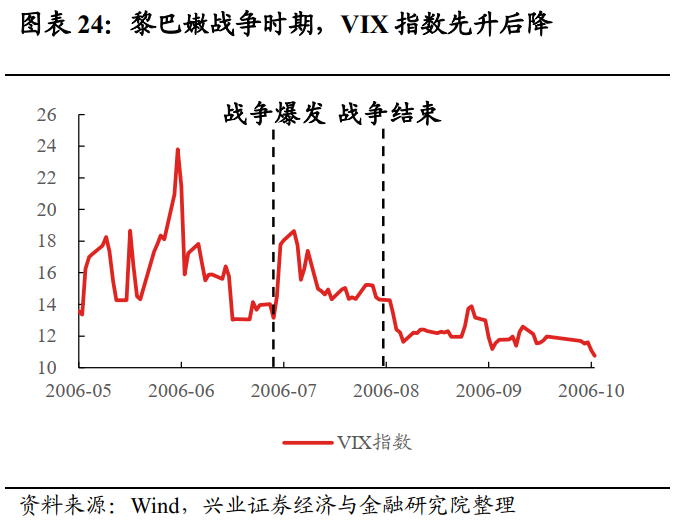

整体来看,黎巴嫩战争期间,白银和铅表现最好,中国香港、法国和日本股市次之,A股跌幅较为显著,原油价格初期快速冲高但之后有所回落。

原油:战争爆发初期原油价格快速冲高,但后期有所回落。尽管以色列和黎巴嫩均不以盛产石油著称,但市场担心以黎冲突演变为中东的局部战争,或将牵扯周边的石油生产国,因此7.12-7.13,布油价格涨超4%,但随着战争扩大的可能性趋小(7月14日,黎巴嫩总理西尼乌拉就和美国总统布什联络并表达停火意愿),市场恢复对原油供应的预期,导致油价有所下跌。

黄金:战争爆发初期黄金价格快速冲高,但后期有所回落。以黎冲突爆发后的5天内,市场恐慌情绪较严重,VIX指数涨超41%,资金纷纷涌入黄金,催化金价上涨1.37%。但是随着战争扩大的可能性趋小(7月14日,黎巴嫩总理西尼乌拉就和美国总统布什联络并表达停火意愿),市场恐慌情绪缓解,VIX指数下行,黄金价格同样有所下跌。

全球股市:黎巴嫩战争期间,股市先升后降,新兴市场表现优于发达市场。受恐慌情绪和避险心理影响,黎巴嫩战争爆发后的5天内,资金涌入黄金、原油和美元等资产,流出股市,导致全球主要股指普遍下跌,新兴弱于发达市场。随着市场恐慌情绪缓解,资金回流股市,催化多数股市出现V型反转。

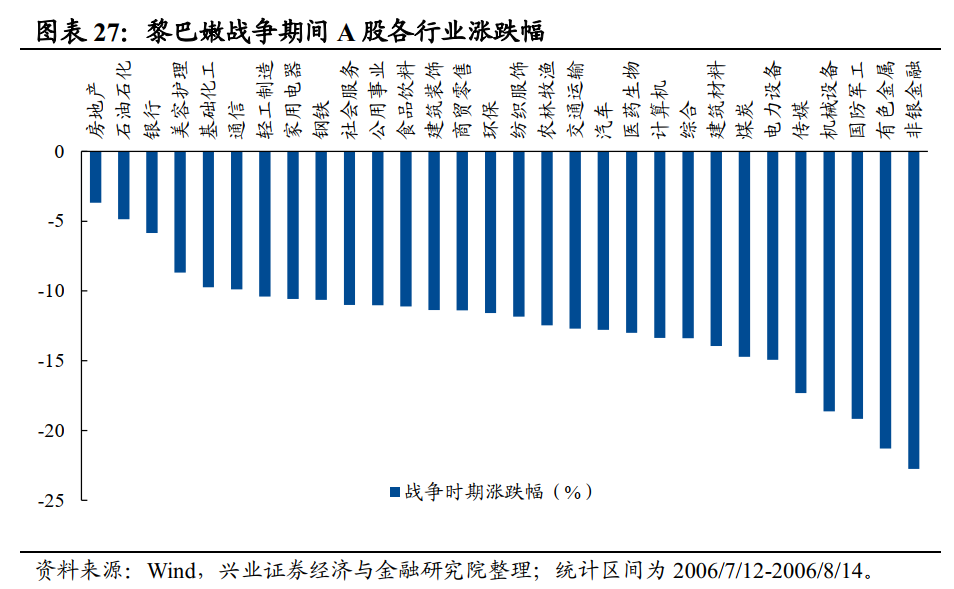

A股市场:整体上,战争对A股短期有冲击,但三大内生因素是导致A股于战争期间持续下跌的主要因素。黎巴嫩战争爆发当天,市场情绪遭受冲击,A股领跌全球主要股指,上证指数单日下跌超5%。但之后,受内生因素扰动,A股并未随全球股市股市回升。首先,06年5月重启的IPO稀释了市场上的流动性。其次,6、7月底央行两次宣布上调存款准备金率。最后,7月26日,国家税务总局宣布统一强制性征收二手房转让个人所得税。结构上,高增速、低通胀的经济环境使房地产、石油石化和银行相对抗跌。2006年净利润增速的上涨是银行股全年表现靠前的主要逻辑,石油石化行业的超额收益与该时期原油价格的上涨关联性较高,经济火热(2006年7-11月,房地产投资增速位于24%以上)叠加新会计准则(投资性房地产可使用公允价值计量),催化地产板块表现较好。

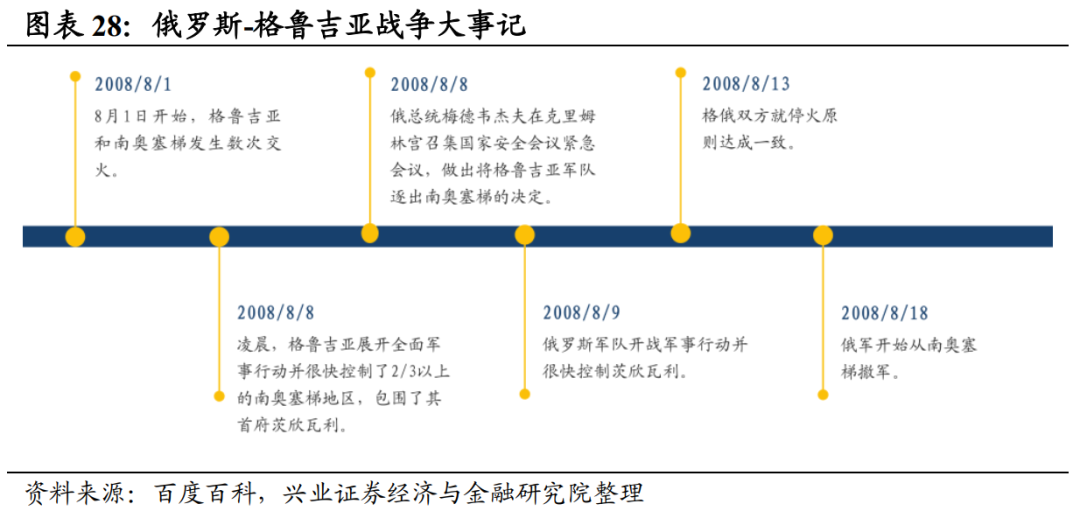

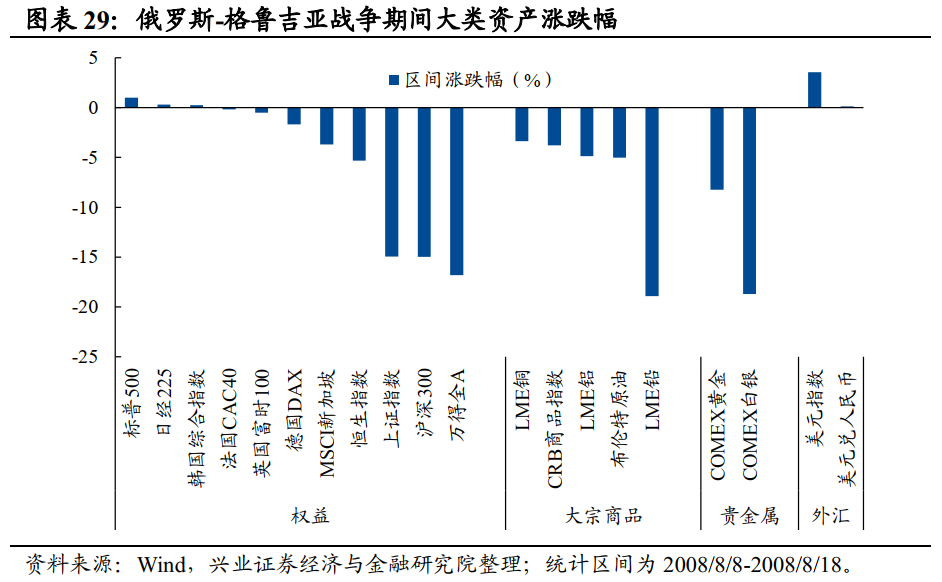

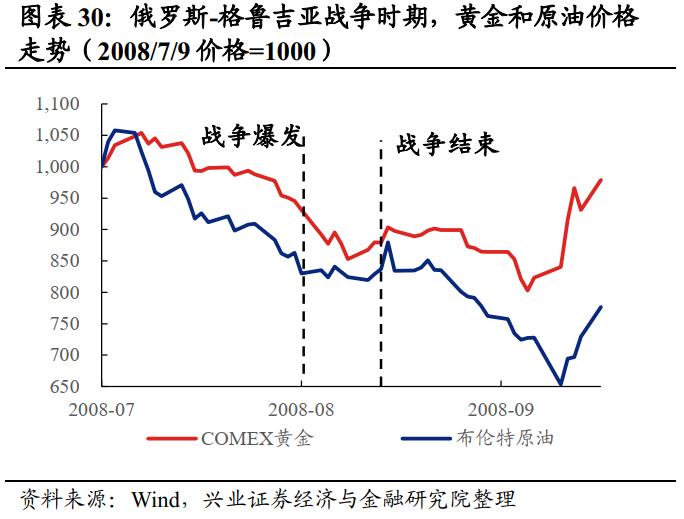

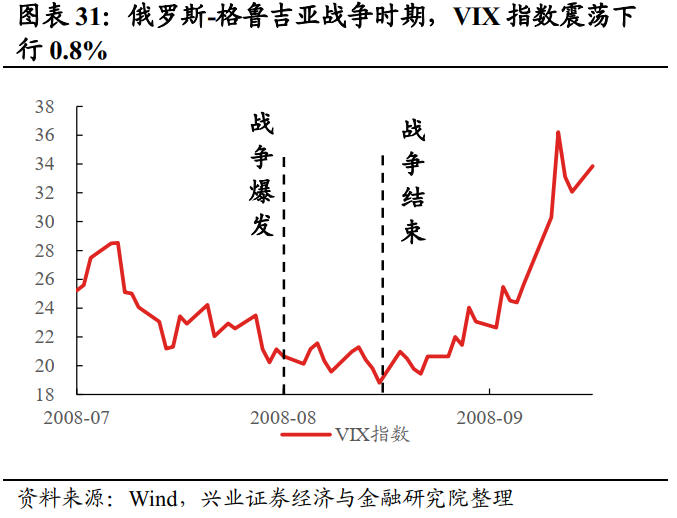

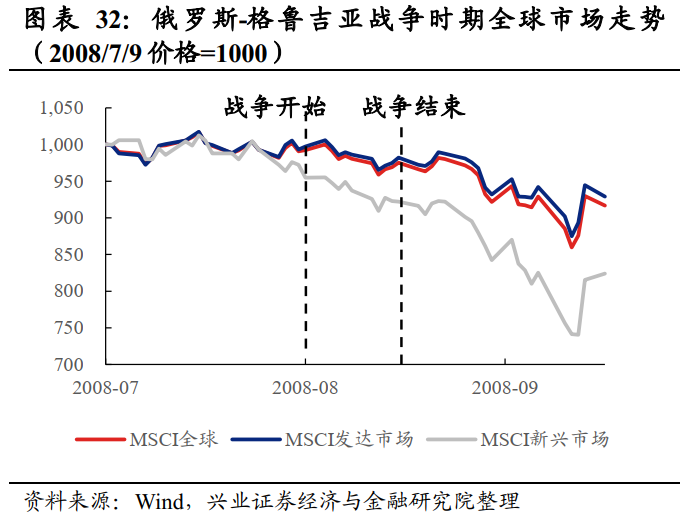

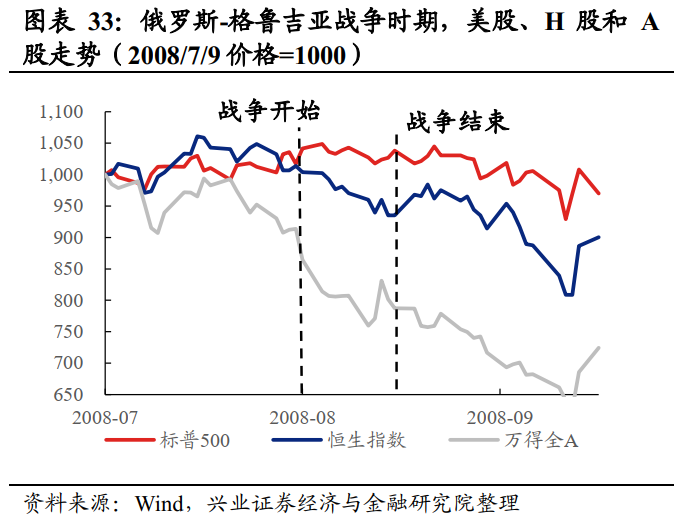

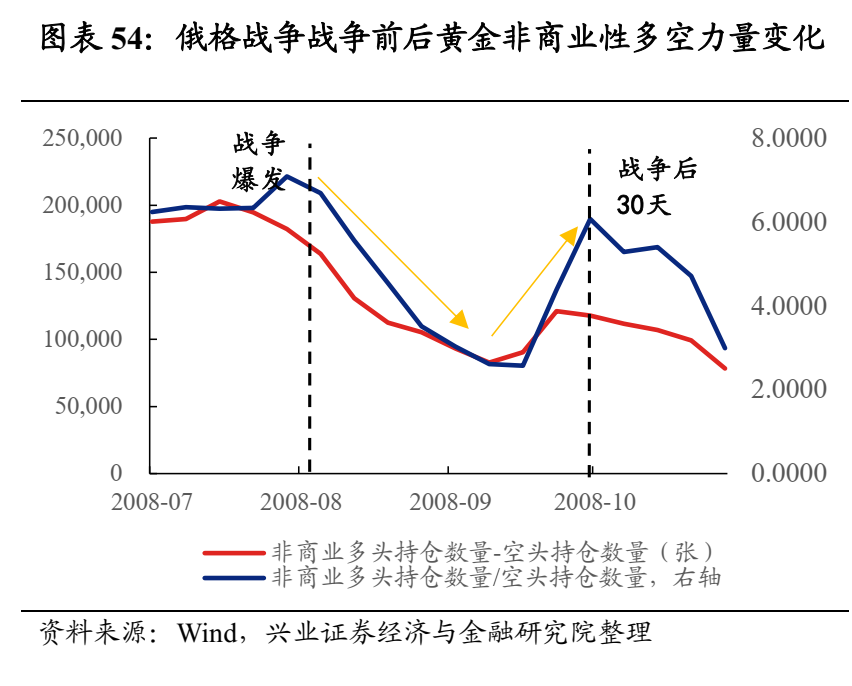

第5轮:2008年俄罗斯-格鲁吉亚战争(2008/8/8-2008/8/18)

俄罗斯-格鲁吉亚战争是格鲁吉亚和俄罗斯为了争夺南奥塞梯的控制权而爆发的战争。一方面,格鲁吉亚的亲美政权迫切希望加入北约,而俄罗斯不希望北约继续东扩。另一方面,格中央政府于8月1日忽然进攻南奥塞梯,面对这一切,俄罗斯政府强硬回应,于8日进军南奥塞梯地区,宣告俄罗斯-格鲁吉亚战争的爆发。

面对格鲁吉亚突如其来对南奥塞梯的进攻,俄罗斯闪电反击、快速结束战斗,战争持续时间为2008年8月8日至8月18日。8月8日凌晨,格鲁吉亚展开全面军事行动并很快控制了2/3以上的南奥塞梯地区,包围了其首府茨欣瓦利。俄罗斯立即宣布出兵南奥塞梯地区,9日展开军事行动并快速控制了茨欣瓦利,随后几日,二军占领南奥塞梯以外的格鲁吉亚领土和军事基地。在国际调停下,8月13日,格俄双方就停火原则达成一致,8月18日,俄军开始从南奥塞梯撤军。

整体来看,俄罗斯-格鲁吉亚战争期间,美元表现最好,权益资产、大宗商品和贵金属普遍有所回调。

原油:战争期间,原油价格跌幅有所收窄。由于次贷危机导致全球经济不景气导致原油需求量下行,2008年7月以来,原油价格整体处于下行通道,而俄罗斯-格鲁吉亚战争使市场担心供应减少,进而在短期内“暂停”价格的跌势,但随着战争的快速结束,市场修正对原油供应的预期,导致原油重回下跌通道。

黄金:俄罗斯-格鲁吉亚战争期间的VIX指数小幅下行,指向市场未出现恐慌情绪,因此作为避险资产的黄金价格反而有所下跌。

全球股市:俄罗斯-格鲁吉亚战争对权益资产的影响微乎其微。由于本轮战争持续时间较短叠加美国等西方国家事后未对俄罗斯进行实质性制裁、格鲁吉亚在全球的经济和供应链地位较低,除A股外,大部分国家的股市回撤较小(发达市场优于新兴市场),仅俄罗斯RTS指数在战争爆发当天下跌超6.5%。

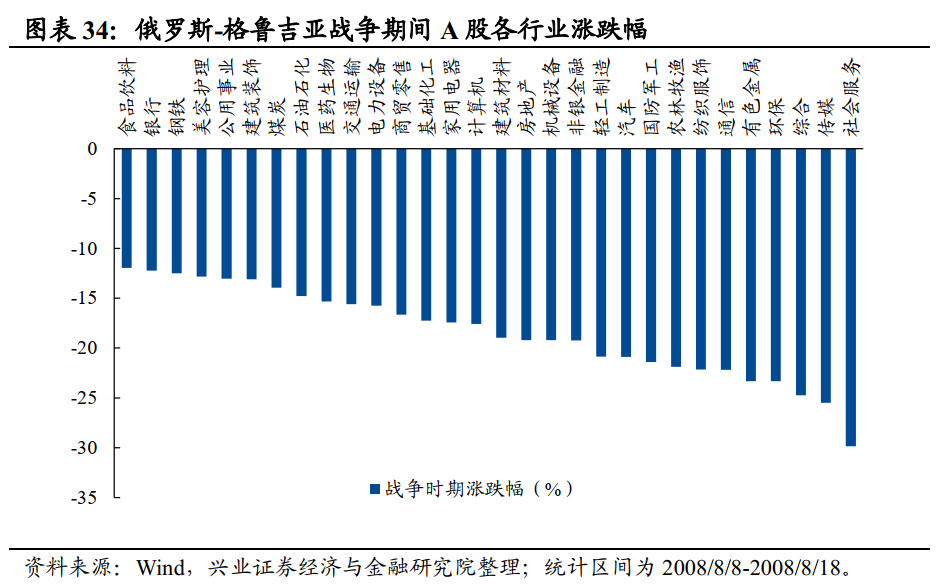

A股市场:战争对股市短期有一定冲击,但国内滞胀的经济环境才是导致A股回调显著的根本原因。俄格战争爆发当天,A股下跌5.4%,好于俄罗斯RTS指数,但显著跑输其他国家股市,这可能与我国与俄罗斯接壤故受到的情绪冲击较大有关。拉长来看,本轮战争期间A股的大幅回调主要是因为经济下行叠加PPI同比破10%,而非是战争带来的避险情绪所导致的。结构上,食品饮料和银行等板块的抗跌则主要是受益于熊市中的防御属性和抗通胀属性。由于俄格战争处于次贷危机导致的全球经济衰退期,A股处于熊市中,因此盈利和现金流相对稳定的食品饮料、银行和钢铁行业表现靠前。

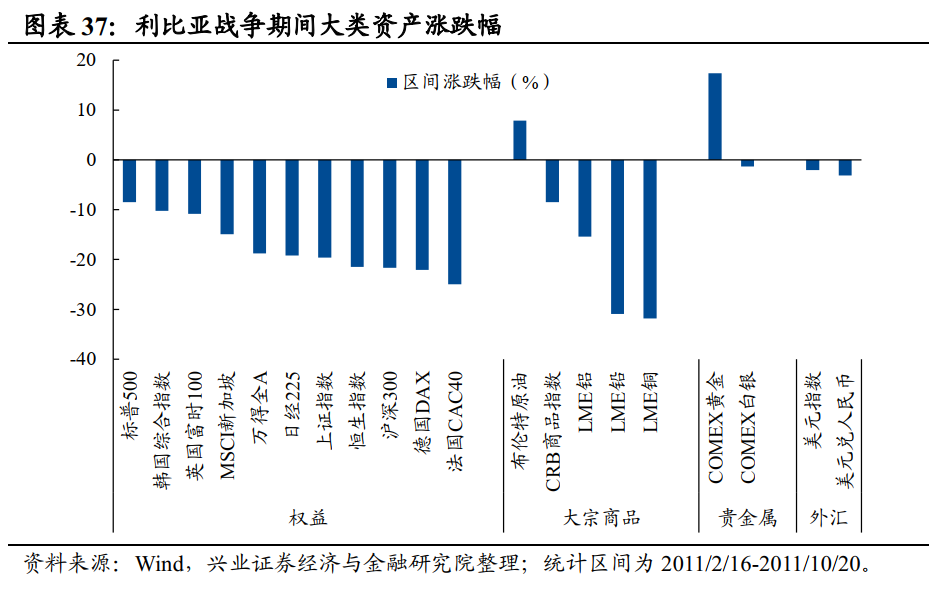

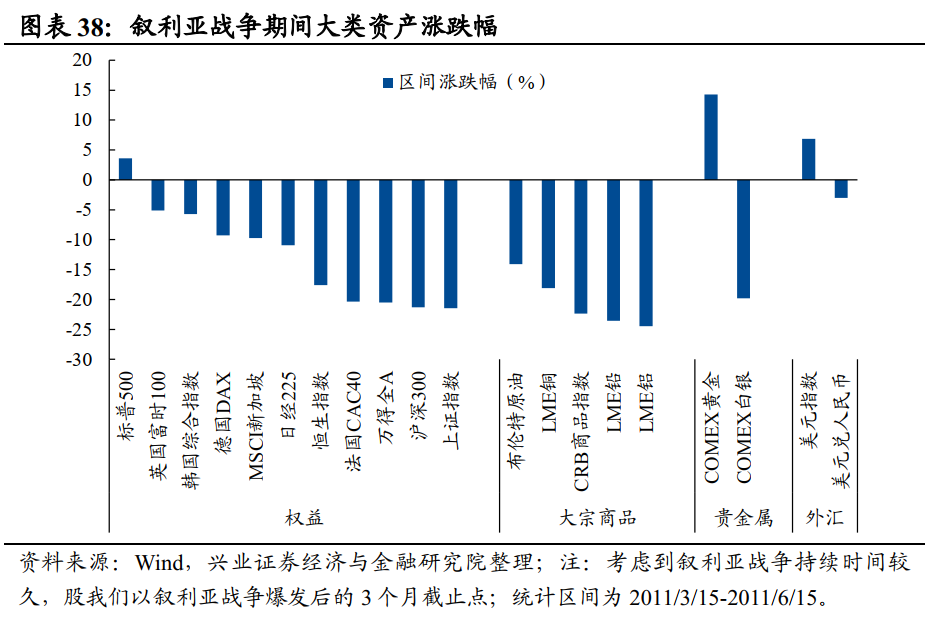

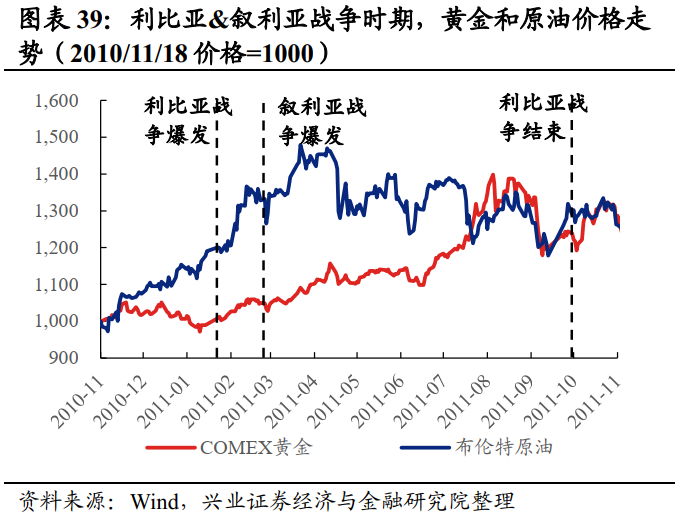

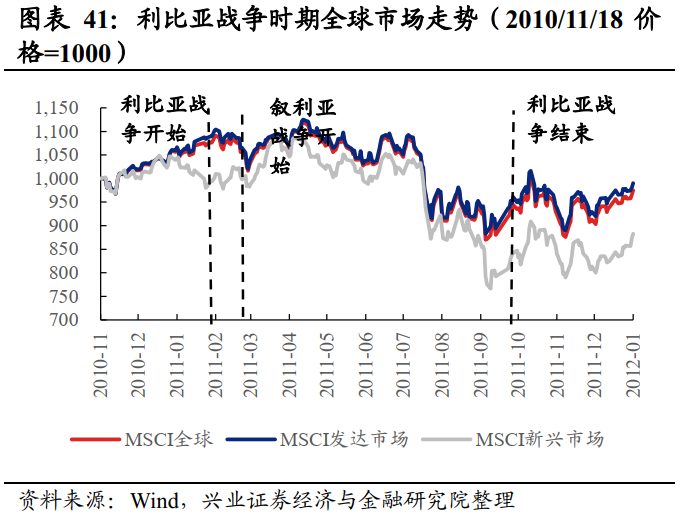

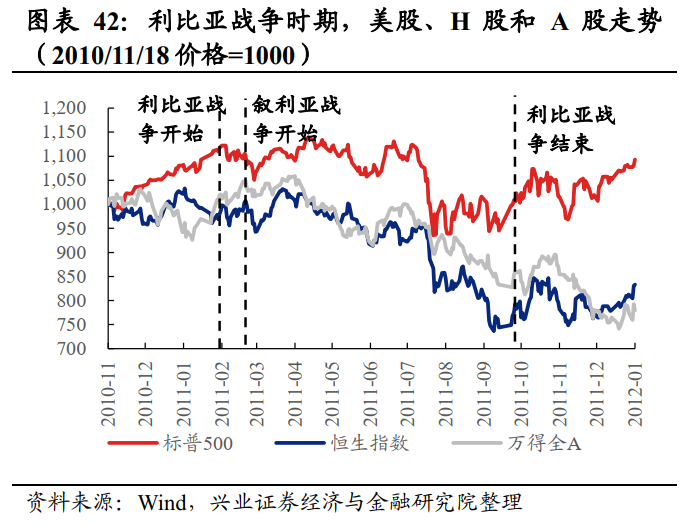

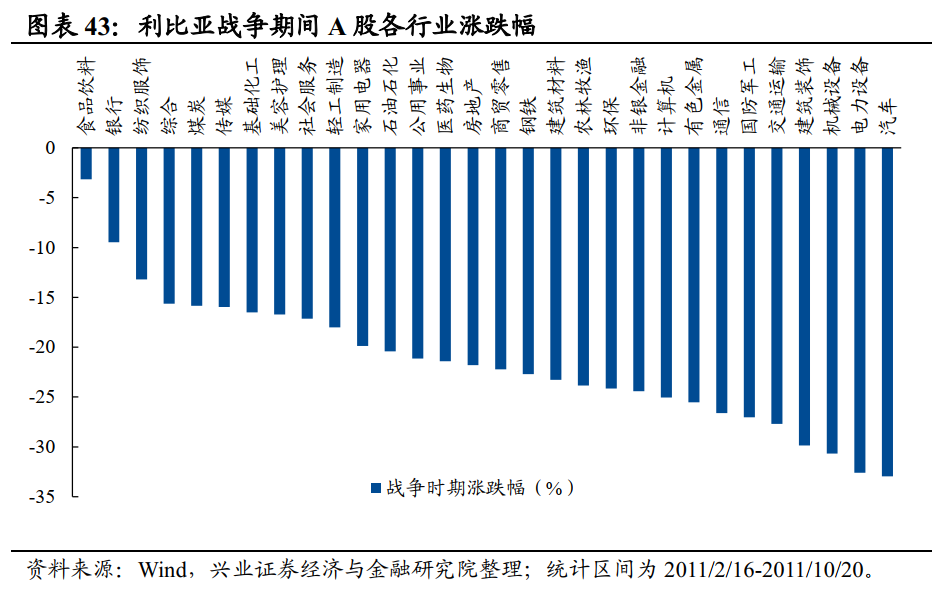

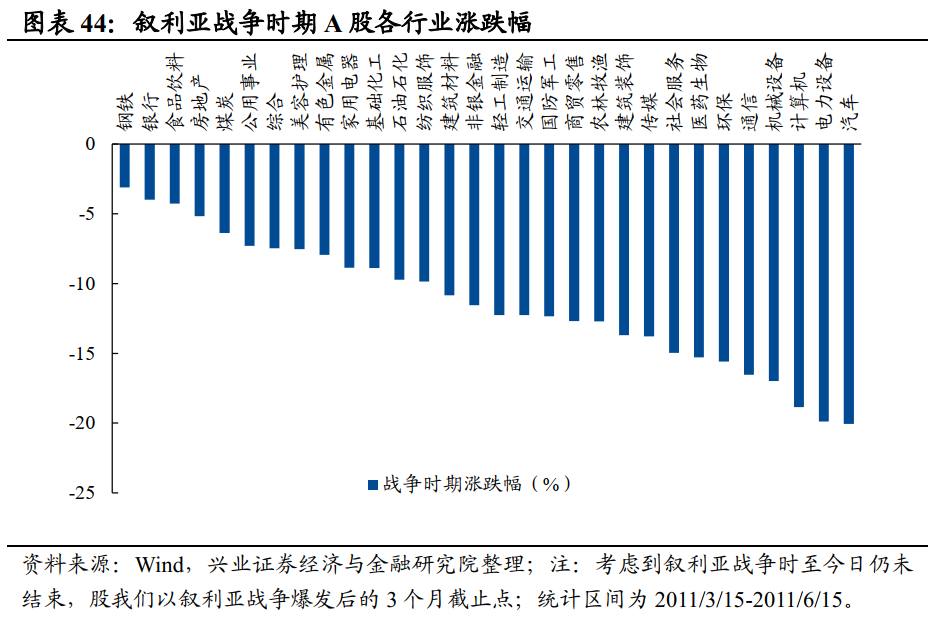

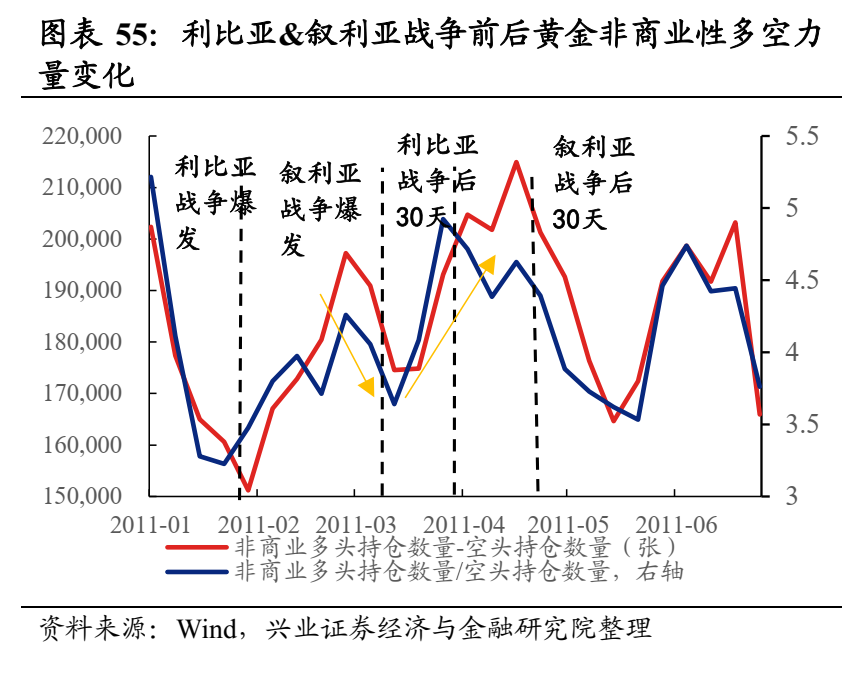

第6轮:2011年利比亚战争(2011/2/16-2011/10/20)&叙利亚内战(2011/3/15至今)

受国家经济差、复杂的外部地缘政治影响,叠加“阿拉伯之春”的催化导致利比亚战争与叙利亚战争于2011年2月16日、3月15日相继爆发。(1)人民生活质量较低,其中,叙利亚的经济状况在中东地区的国家中排名靠后,高出生率、高失业率以及高贫困率已成为普遍现象,尽管利比亚经济发展相对较好,但贫富差距极大;(2)内部政治结构失衡,其中利比亚的卡扎菲政府实行垄断和专制统治,官员腐败程度极高,而叙利亚政府所属的什叶派阿拉维分支仅占到全国总人口的11.5%,远低于逊尼派68%的人口占比,政府在人口上的边缘地位和统治上的绝对地位的不匹配;(3)以美国和俄罗斯为代表的外部干预显著,其中,利比亚丰富的石油资源使美国和法国为代表的国家支持反政府武装,叙利亚处于中东地区的中心地带,其重要的地区地位和作用是俄罗斯和北约必须争取的目标;(4)阿拉伯世界的一次颜色革命浪潮,始于突尼斯自焚事件的“阿拉伯之春”运动快速向周边蔓延,对利比亚战争和叙利亚内战起到了催化作用。

为推翻卡扎菲政权,利比亚反对派从示威游行转为暴力革命,最终演变为利比亚战争,战争持续时间为2011年2月16日至10月20日。2月16日起,利比亚多个城市开始出现抗议政府的活动,之后,随着卡扎菲政府对示威游行的暴力镇压,反对派和执政者的冲突不断升级。2月25日,欧盟和联合国介入,宣布对利比亚的制裁。3月19日,法国、英国和美国先后发动对利比亚的袭击,之后持续发动对利比亚的空袭和地面进攻。在欧美帮助下,尽管政府武装仍然负隅顽抗,但反对派不断扩大战果。7月以来,荷兰、澳大利亚等多国正式承认利反对派政权。8月21号,利比亚反对派武装攻入首都的黎波里。10月20日,卡扎菲及其接班人穆塔西姆死于枪杀,标志利比亚战争的完结。

从初期的示威游行到欧美支持叙利亚反对派推翻阿萨德政府,逐渐演变为叙利亚战争,战争自2011年3月15日爆发,至今仍未结束。2011年3月至2014年9月,欧盟及其成员国与美国的目标是支持叙利亚反对派,推翻阿萨德政府,提供的支持包括欧盟和联合国相继对叙利亚进行石油和经济制裁、以色列空袭、美国军事打击等。2014年9月起,美国主导的国际联盟(包括欧盟国家)则将消灭“伊斯兰国”作为核心目标,但也没有完全放弃让阿萨德下台的原目标,期间多国均参与对叙利亚的军事行动。

整体来看,利比亚战争期间,大类资产普遍表现较差,仅原油和黄金取得正向涨幅,权益类资产全面收跌;叙利亚战争期间,黄金、美元和美股表现较好。

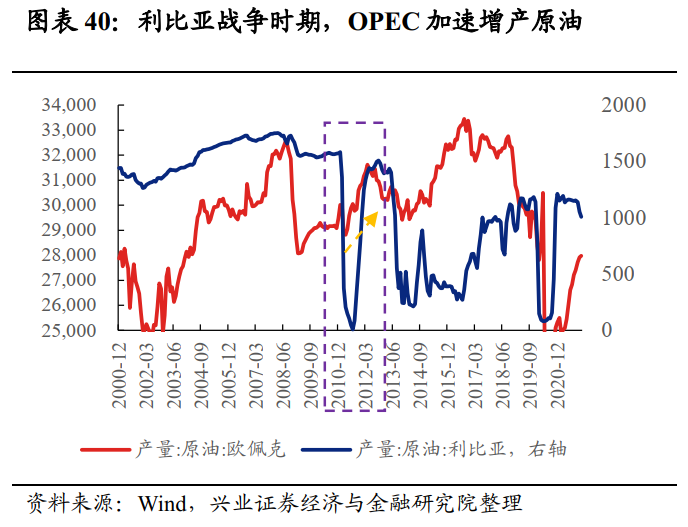

原油:利比亚战争&叙利亚爆发后,原油价格明显上行。利比亚方面,战争的冲击导致利比亚原油大幅减产,叙利亚方面,尽管叙利亚不是石油生产大国,但其靠近多条原油的输送管道和海上航线的出海口,对石油运输影响较大,因此利比亚战争&叙利亚战争爆发的短期内,出于对原油短缺的担忧,布油上快速上涨。但是,中长期,随着OPEC国家的增产,叠加世界主要原油消费国都已建立了石油安全保障体系,2011年5月起,布油回吐部分涨幅。

黄金:利比亚&叙利亚战争时期,黄金价格加速上行,领涨各类大类资产。相较于原油,COMEX黄金价格的走势比较“慢热”,利比亚战争爆发后的1个月内,金价仅上涨2.95%,但随着同年3月叙利亚战争的爆发,黄金在两个月内收涨8.22%。

全球股市:(1)利比亚战争时期发达市场短期受挫,以A股为代表的新兴市场对战争的敏感性较低。利比亚多个城市开始出现要求政府下台的抗议活动,宣告利比亚战争的开端,随着战争的持续演绎,全球市场避险情绪抬升,资金开始流出“参战”的欧美国家股市,导致MSCI发达指数于3月中上旬有所下跌,期间最大回撤6.8%。相对而言,新兴市场较为抗跌。(2)叙利亚战争初期使全球股市下跌,叙利亚战争的爆发与早些的利比亚战争冲击下,权益资产有所下跌。

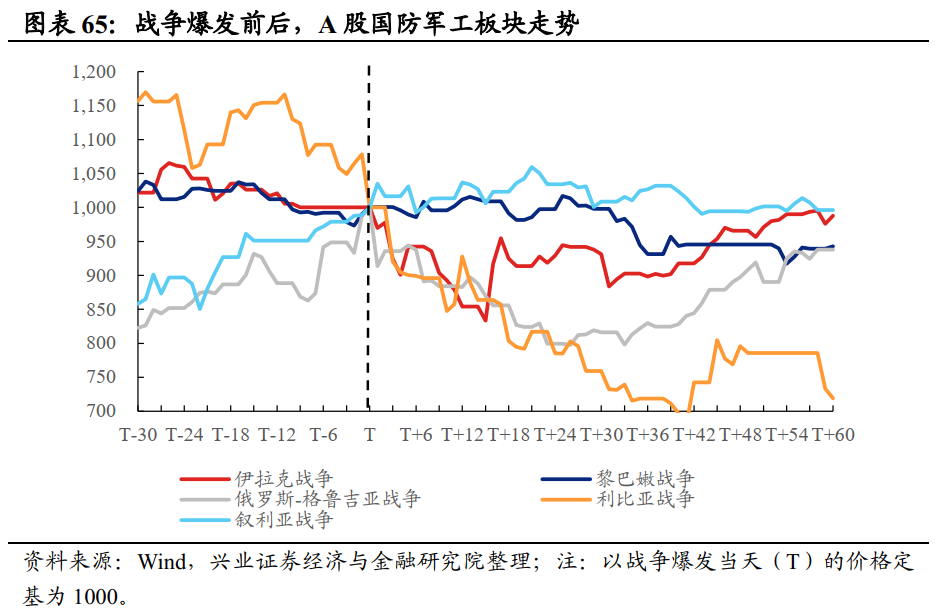

A股市场:整体上,利比亚&叙利亚战争对A股有间接的负面影响。战争爆发前后10天,A股均录得正收益,或指向战争对A股的情绪冲击有限,但是由于两次战争推动原油价格和通胀预期走高,并最终导致央行继续收紧货币政策,2011年4月中旬起,A股持续下跌。结构上,两轮战争时期,食品饮料和银行相对抗跌。2011年经济增长放缓且通胀压力高企,企业盈利下滑(2011年工业企业利润同比较上年下滑37.9%),市场整体处于下行阶段,故ROE仍在上行的银行和食品饮料板块凸显出明显的防御属性。A股的行业表现整体与战争的相关性较低,以国防军工板块为例,仅利比亚战争爆发的10天内国防军工板块出现明显的超额收益,但之后明显回落。

以史为鉴,本轮俄乌冲突对大类资产影响几何?

原油:战争是原油价格波动的短期变量

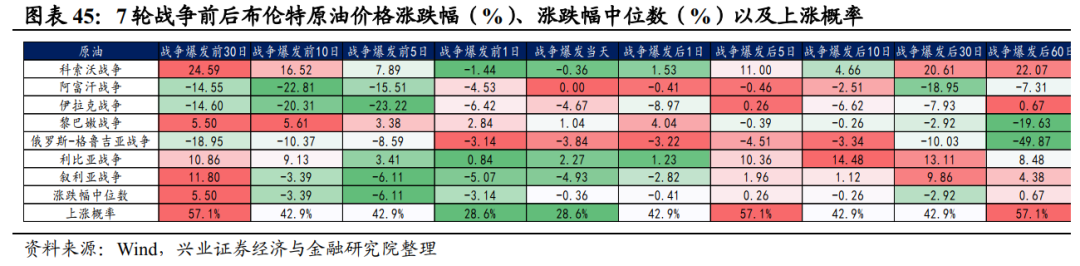

短期维度内,战争爆发前30天和战争开始后的5天,原油涨幅较为明显。战争爆发前原油价格涨幅较高可能是因为有投机资金提前凭借战争预期以炒作原油价格,但随着开战时点的临近,预期的兑现使部分提前炒原油的资金开始兑现浮盈。战争爆发后原油短期的上涨或是因为市场担忧因战争爆发而出现原油供给缩小的情况,因此主战场不生产原油的战争爆发后(阿富汗战争和俄罗斯-格鲁吉亚战争),原油价格并没有出现大幅抬升的现象。

长期维度来看,战争只是影响原油价格的短期变量,难以改变原油价格此前的趋势。不同于前70年代的石油危机,近30年战争的爆发对石油产量的影响较小。无论是伊拉克战争还是利比亚战争,其对原油供给的冲击时长较短,难以长期改变原油供需格局。与之相对,基本面所带来的需求变动对原油价格更有更为明显的正向拉动作用,例如次贷危机时期,尽管原油产量快速回落,但原油价格在全球经济衰退的作用下显著下跌。

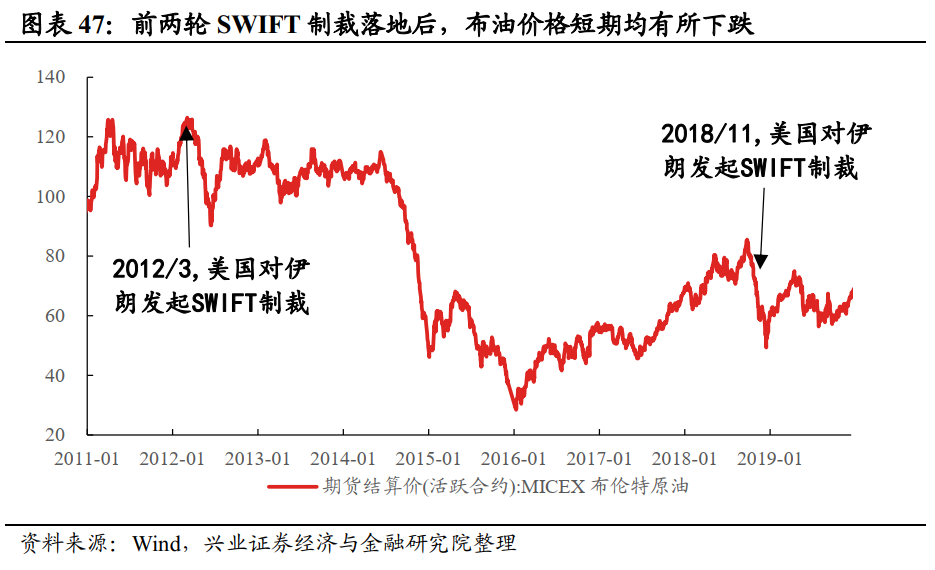

欧美将尽可能限制对俄制裁所造成的能源供应冲击。尽管欧美对俄罗斯能源方面实施的制裁已提上议程,但从欧美自身的利益出发,其过分制裁俄罗斯原油出口的可能性较低。美国方面,拜登多次强调要保证将能源制裁对全球能源市场的影响降到最低。并且考虑到美国当前通胀压力已经处于历史高位,而拜登严厉制裁俄罗斯原油出口将进一步加剧美国通胀压力,我们认为美国“搬起石头砸自己的脚”的可能性较低,美国当前未禁止本国公司购买俄罗斯能源且宣布联合盟友共同释放6千万桶战略储备石油。欧洲方面,其在原料及燃料进口上对俄罗斯依赖度较高,且不像美国当前尚且有疫后财政刺激“余温”的支撑,制裁后欧洲衰退概率更大,故其限制俄罗斯原油出口的可能性甚至更低。此外,参考2018年美国对伊朗的制裁,尽管伊朗遭剔除SWITF系统,但中国大陆、印度和日本等8个国家和地区却获得伊朗原油进口的临时豁免。因此本轮冲突中,对俄罗斯原油依赖极高的国家所遭受供给冲击或有限。

黄金:战争爆发前后,黄金表现较好

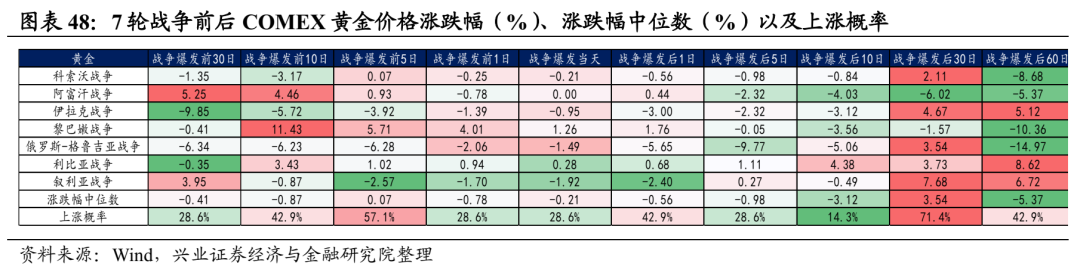

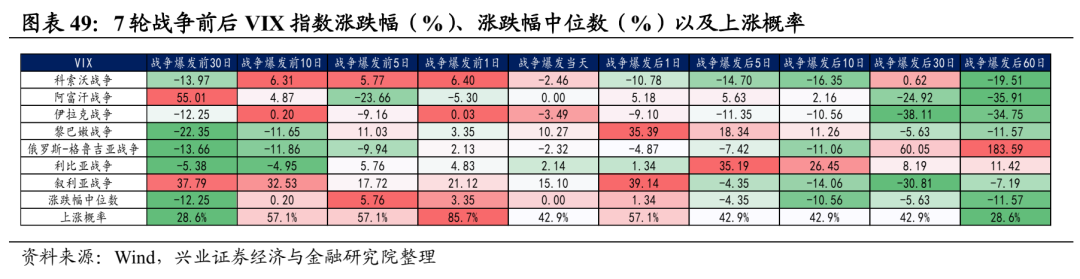

短期维度内,战争爆发前夕和开战后30日,黄金表现较好。过去7次战争爆发前1-10日内,VIX指数上涨概率较高,指向战争前夕市场的避险情绪往往最高,因此催化金价于战争爆发前(酝酿阶段)走高。但战争爆发后5-10日内,黄金市场的空方力量大概率加剧,导致黄金胜率相对偏低。之后,随着战争持续进行,黄金多头重新占据上风,使黄金价格于战争爆发后30日内的涨跌幅和上涨概率分别为3.54%和71.4%。

长期维度内,战争只是影响黄金价格的短期变量,难以改变黄金价格的长期走势。通常而言,黄金价格由通胀预期、避险属性和汇率三大因子所决定的,其中避险属性更多地只能影响黄金短期走势。我们对2003年以来的黄金价格和通胀预期(10年美债利率-10年TIPS利率)、避险属性(VIX指数)和汇率(美元指数)进行简单回归后发现,通胀预期对黄金价格的解释力度最强。

短期,俄乌冲突导致的避险情绪提振金价;中长期,通胀预期驱动金价温和上涨。短期来看,考虑到欧美对俄制裁仍有不确定性,短期的避险情绪所对金价仍有一定催化作用。但中长期来看,通胀预期将成为金价上涨的主要推手。首先,战争冲击最大的阶段正在过去,参考历史,随着市场回归理性,避险属性对金价走高的贡献度大概率将下滑。其次,考虑到俄罗斯和乌克兰的是资源大国(粮食产量、能源和金属等资源产量在全球占比较高),欧美针对俄罗斯出口的制裁的不确定性将加剧通胀预期,进而推动金价走高。最后,美国相对欧洲更强劲的基本面,叠加美联储收紧节奏快于欧央行,未来美元指数上行动力较强,或将放缓金价的上行斜率。

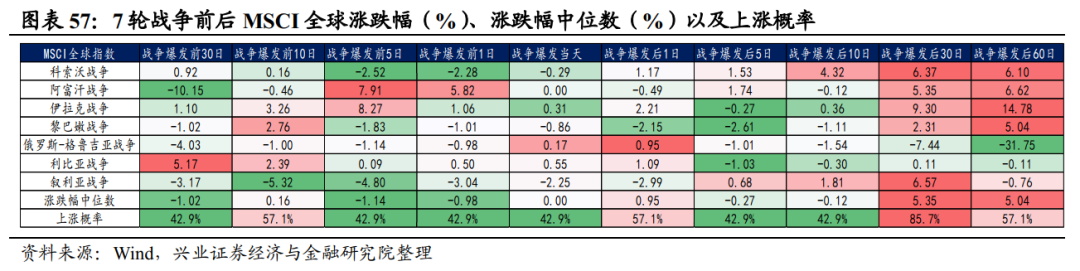

全球股市:战争爆发后,股市“V型”走势

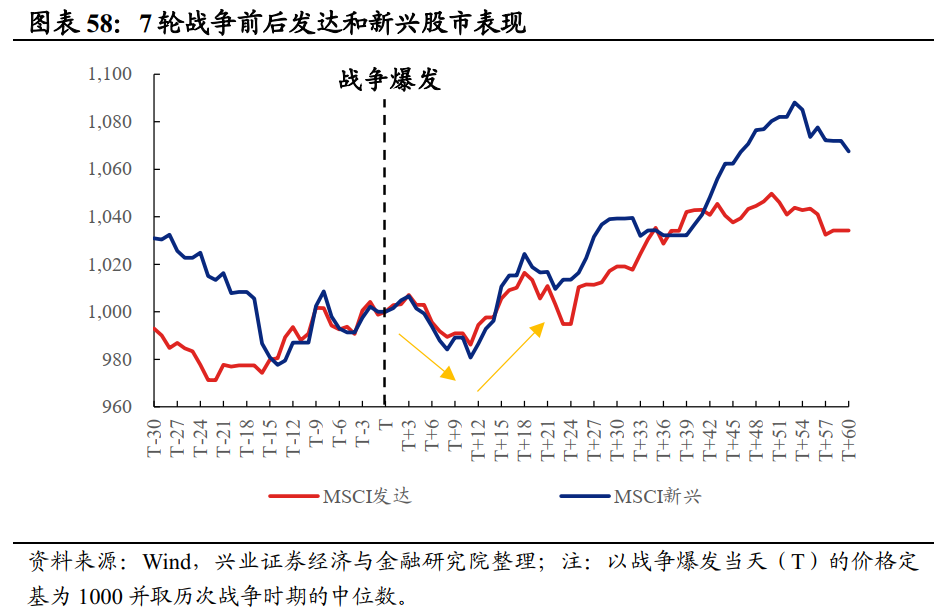

短期维度内,战争对股市存在一定扰动,但战争爆发后的30天内,权益资产V型反弹的概率较高。战争的爆发确实会使资金因为避险因素而流出风险资产,但在战争局势明朗后,随着风险偏好回暖,资金大概率将回流股市。其中,新兴市场的反弹力度高于发达市场。

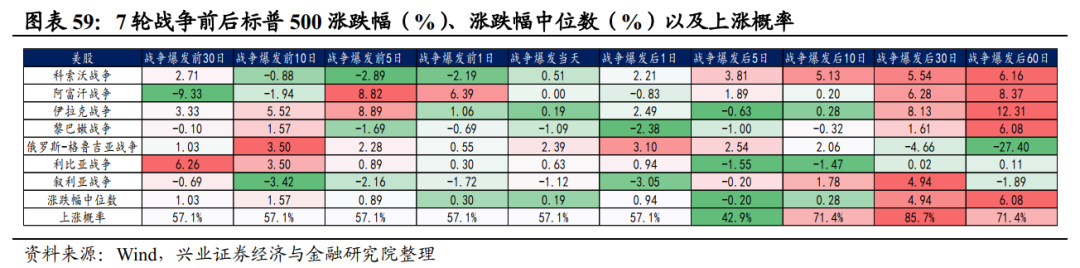

其中,就美股而言,美国直接参与的战争(科索沃战争、阿富汗战争、伊拉克战争)爆发后30天,美股的反弹力度更显著,而美国间接参与(黎巴嫩战争、叙利亚战争、叙利亚战争)爆发后30天,美股反弹力度较小,美国未参加的战争(俄罗斯-格鲁吉亚战争)爆发后30天,美股甚至大幅下跌。我们认为美国直接参与的战争往往涉及国家的核心利益和重大战略,因此美国直接参与的战争取得胜利后美股市场对情绪的提振作用更明显,体现为美国直接参与的战争爆发后30天,美股显著上涨。

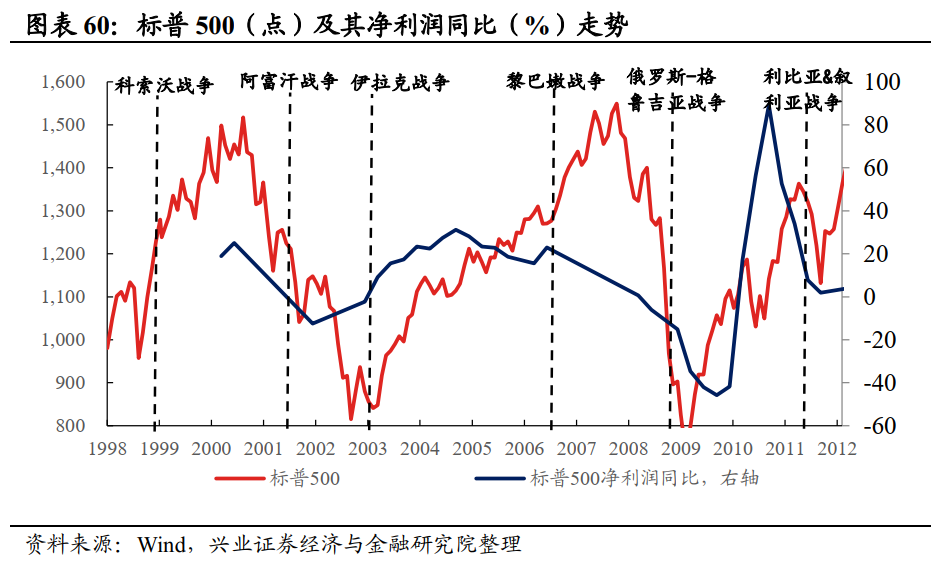

但长期来看,美股的定价权在分子而非分母,不影响美股基本面的战争难改变美股趋势。复盘7轮战争时期,战争的爆发并未扭转标普500的净利润此前的趋势,而由于盈利对美股涨跌幅的贡献大于估值,导致近30年内的战争对美股的长期影响较为有限。

目前,在欧洲和美国均表示不会直接派兵进驻乌克兰,叠加俄乌开始谈判的前提下,战争对情绪冲击较显著的阶段正过去,对股市的冲击大概率将弱化。向后看,美联储的收紧节奏和拜登政府加税与否是今年美股走势的重要因素。

A股市场:重点关注农业、金属和能源三大链条

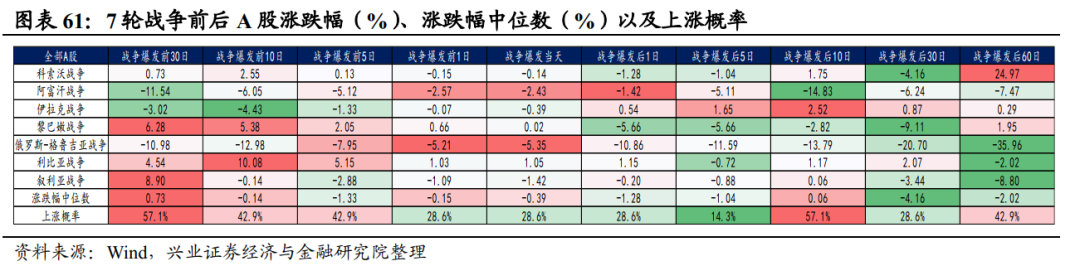

整体来看,战争爆发对于A股的影响主要体现在短期的情绪面冲击。复盘近30年几轮战争后,数据显示战争爆发前1天到后5天,A股的胜率和赔率均低于全球股票市场。

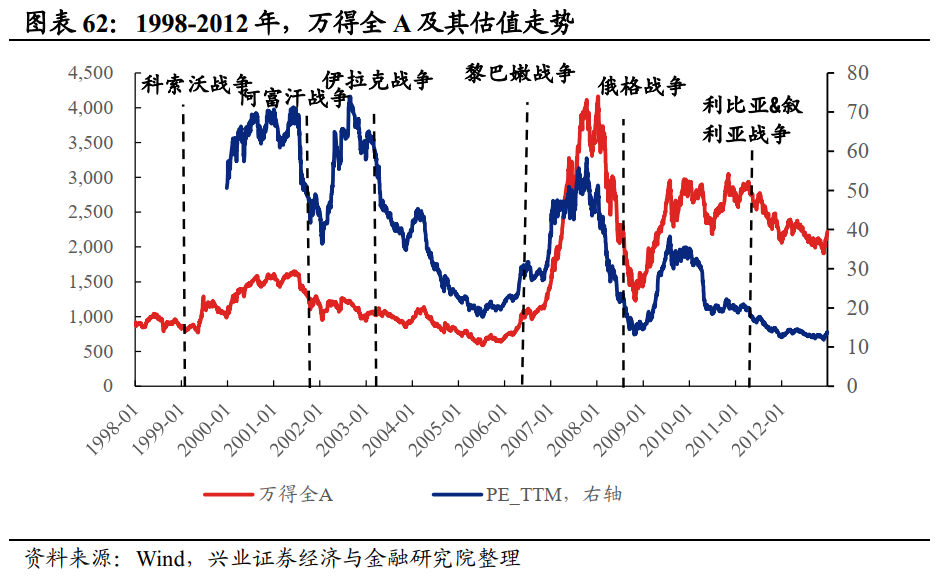

中长期来看,战争不会改变中国股市的的趋势,A股受内生因素主导。从估值和盈利两个维度去看,阿富汗、伊拉克、俄罗斯-格鲁吉亚、叙利亚和利比亚战争时期,A股处于戴维斯双杀阶段,黎巴嫩战争时期,A股处于戴维斯双击阶段。而战争的爆发并未改变A股的估值或盈利走势,这也就意味着其对于A股中长期的影响较为有限。

行业层面上,战争时期,以银行为代表的金融风格表现最好。但是我们认为战争爆发和银行的超额收益没有直接的关联关系,其更多类似于统计上的巧合。具体而言,每轮战争期间,A股走熊或跑输全球主要市场的概率极大,导致防御属性强的银行行业表现往往较好。此外,与战争最相关的国防军工板块也并未出现持续的超额收益,或是因为中国几乎完全没有参与这几场战争。

整体来看,战争导致的避险情绪正逐渐被消化,后续A股仍将“以我为主”,3月是重要观察窗口。

(1)美联储加息落地及美债利率走势。3月16日美联储议息会议召开在即。近期尽管市场对3月加息50bp的预期明显回落,但年内加6次息正逐步成为市场共识。并且根据当前联邦基金利率期货显示,市场预期美联储将于3月、5月、6月、7月、9月、11月,节奏较之前略有加快。整体来看,短期通胀、地缘政治压力下3月美联储加息已是大概率事件,更重要的是观察美联储对后续经济、政策走势的表态。

(2)国内方面,两会召开在即,重点关注决策层对短期“稳增长”及长期高质量发展的布局,包括对GDP增长目标、财政赤字率等重要指标的定调。

(3)3月中下旬,一方面,热门赛道景气度指标,如新能源车销量、一季报前瞻等数据将陆续发布,当前市场对于以“新半军”为代表的热门赛道景气度预期分歧较大,相关数据将成为景气确认的重要信号;另一方面,国内1-2月经济、金融数据也将公布,并成为市场判断前期“稳增长”效果以及预判后续政策节奏和力度的重要依据。

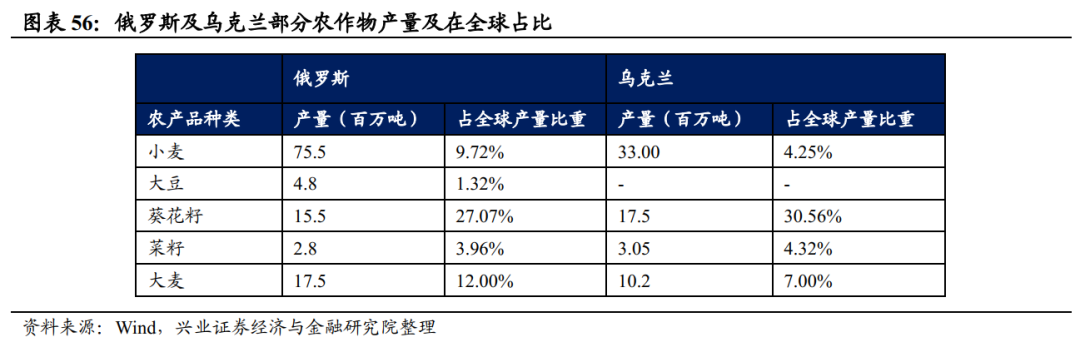

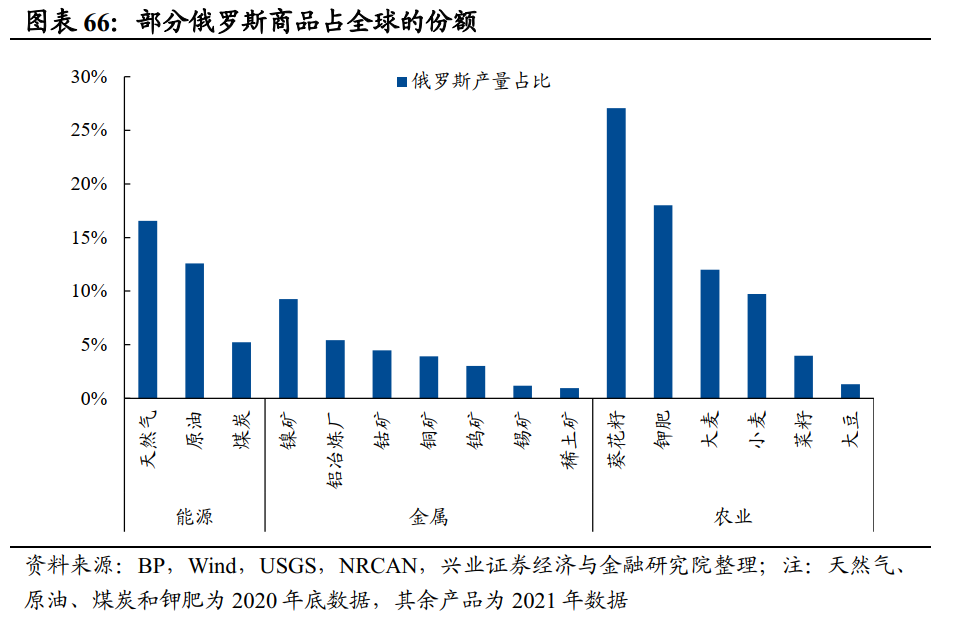

行业配置上,俄乌冲突背景下,以俄罗斯供给受限为锚,我们认为农业链、金属链和能源链将成为三大主要受益方向,包括农业链(种植业、钾肥等)、金属(铝、钢铁、镍等)、能源链能源(煤炭、天然气、原油)等。

俄罗斯和乌克兰是全球重要的产粮国,二者小麦产量在全球占比超过10%,战争导致的减产和欧美制裁或使全球粮价保持景气上行,利好种植业及种子板块。此外,2020年俄罗斯钾肥产量约为760万吨,占全球产量的18%,故欧美潜在的对俄罗斯的制裁或牵连其钾肥出口

俄罗斯工业金属资源发达,钯、锑、钒、铂等矿产量超过全球产量的10%,同时俄罗斯还是全球重要的铝、钢铁出口国,欧美制裁或将导致全球金属供应减少、价格抬升。

据BP数据,2020年俄罗斯煤炭产量占全球份额为5.24%(出口占比为17.8%),若俄罗斯供应的煤炭因战争和欧美联合制裁中断,短期或抬升国际煤价中枢。同时,截止2020年,俄罗斯天然气和原油产量在全球的份额分别为16.6%、12.6%(出口占比为16.1%、11.1%),叠加北溪2号管道已收到美国制裁,后续能源价格大概率上行。

风险提示:俄乌冲突超预期演绎;原油价格上行超预期;美联储收紧超预期。

本文来自微信公众号“XYSTRATEGY”作者:张启尧、程鲁尧等。智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP