太平洋证券:锂价新高建议关注需求 欧洲高电价推升铝锌价格

智通财经APP获悉,太平洋证券发布研究报告称,锂镍价格创新高,建议重点关注下游需求。周内锂镍大涨,碳酸锂价格接近50万,镍价也自2011年后再度突破3万美元关口。原材料价格不断上涨,下游电池厂、正极材料企业均受到较大影响。不少车企已经开始停产A0级车型,将重点放在混动上面。重点关注:中矿资源(002738.SZ)、北方稀土(600111.SH)、立中集团(300428.SZ)、天齐锂业(002466.SZ)。

工信部意在稳定物价。2月28日工信部表示今年将着眼于满足动力电池等生产需要,适度加快国内锂、镍等资源的开发进度,打击囤积居奇、哄抬物价等不正当竞争行为。稳价一方面可以让上游锂厂利润兑现,另一方面稳定下游生产保持需求,实际利好产业每个环节。考虑到锂供需拐点并未到来,今年供应大概率紧张,因此该行认为锂电板块更应该关注需求的持续性。

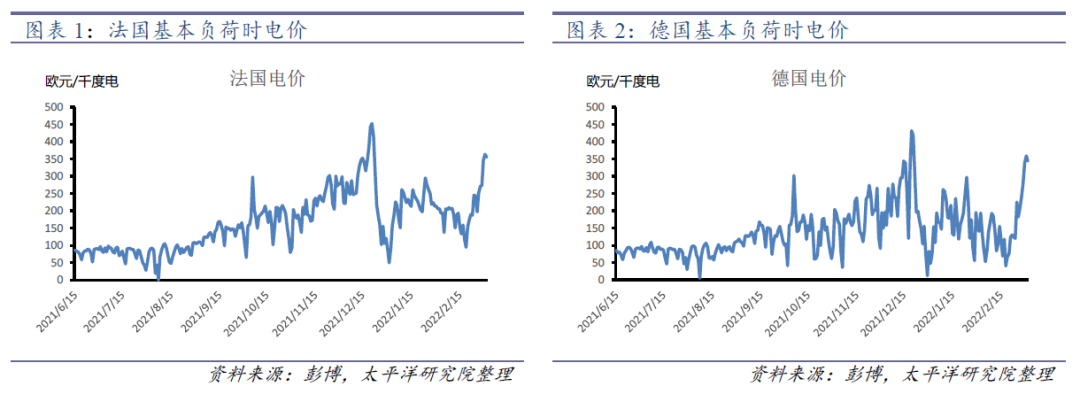

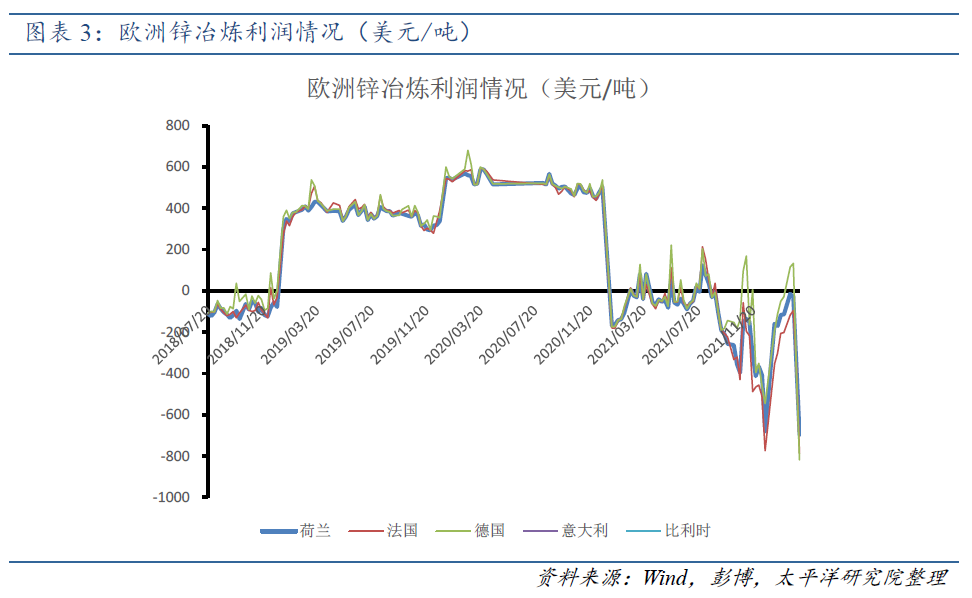

俄乌局势持续紧张,欧洲电价暴涨,推动金属成本上涨。周内欧洲天然气期货持续暴涨,价格突破203欧元/MWH。天然气的持续涨价带动着欧洲电价的不断上涨,对应欧洲铝锌生产亏损严重。按照该行计算,欧洲锌冶炼亏损800美金/吨,利润率在-22%左右。

铝:需求+高成本,铝价高位震荡。基本面:根据SMM统计国内电解铝社会库存累库2.1万吨至112万吨,铝棒库存已经连续三周去库,下游开工率为69.8%,环比增长1.7pct,国内消费较为强劲。国内电解铝企业复产稳步推进,但总产量仍低于去年同期水平。海外高电价导致的高成本,欧洲铝厂逐渐减产,预计铝价有着较强的支撑。国内电解铝冶炼利润不断上涨,利好国内电解铝生产企业,同时也利好使用再生铝生产的企业,如立中集团等。

铜:美联储加息临近,国内消费持续低迷。周内美联储主席鲍威尔支持在3月份会议上加息25bp,美国制裁俄罗斯也让宏观环境更加脆弱。国内消费方面,根据SMM统计,周内精铜制杆开工率为61.96%,环比增加3.61pct,目前电网投资主要偏好特高压等,订单集中在铝线缆,铜线缆订单表现不太理想。

风险提示:宏观环境变化,需求不及预期,政策不确定性。

本文来源于太平洋证券研究微信公众号,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP