天风汽车:智能驾驶Tier 1国产替代 建议关注系统集成供应商

内容摘要

智能驾驶行业拥有较大的发展潜力,是未来的发展趋势:智能驾驶辅助系统(ADAS)能够在复杂的交通环境及车辆操控过程中为驾驶员提供辅助,并在未来最终实现无人驾驶,能够有效的降低事故发生率。2021年,我国前装ADAS标配新车上险量为807.89万辆,渗透率30.78%,同比增29.51%,我们认为智能驾驶系统的前装渗透率将会持续提高,是行业未来确定性的发展趋势,值得产业链内厂商大力投入。随着前装L1级智能驾驶向L3级升级,单车价值量有望从千元提升至万元级别,我们测算我国L1-L3级智能驾驶2021年行业规模约为302亿元,但到2025年可达约862亿元,行业CAGR为30%,将会保持高速发展。

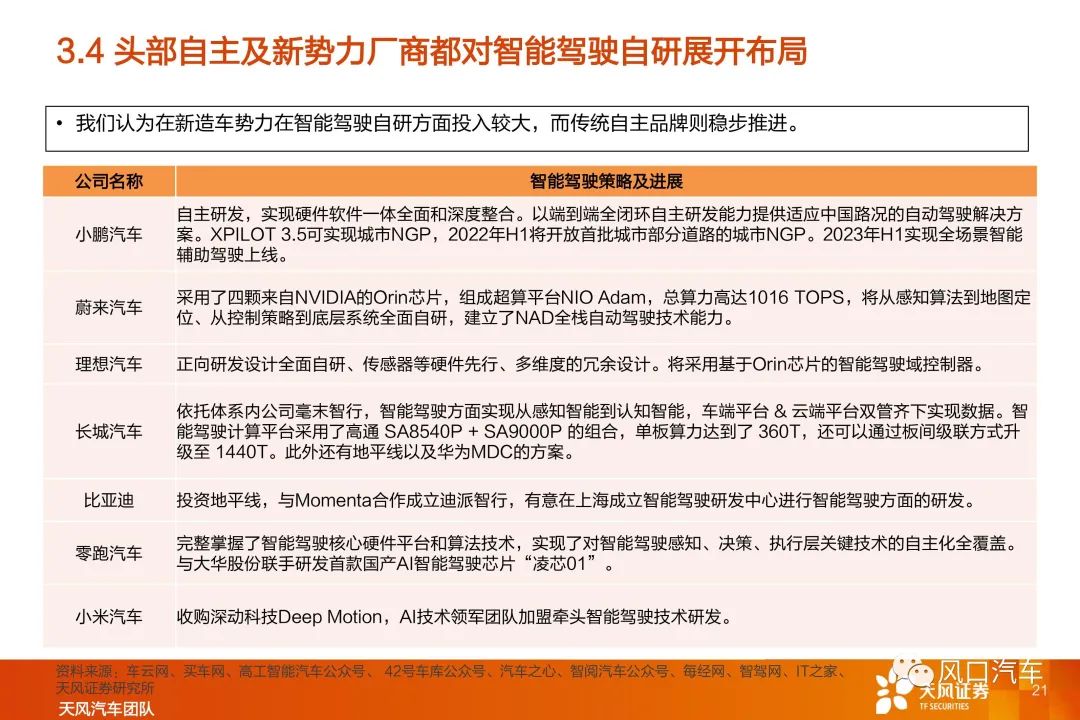

智能驾驶涵盖多学科内容,包括感知、规划、决策、执行等环节,具有较高的技术难度,高阶智能驾驶技术有望推动商业模式变革:智能驾驶技术方面感知方面涉及到AI算法、高算力芯片、激光雷达、毫米波雷达以及高分辨率高动态摄像头,规划决策端涉及到域控制器、控制算法等,执行端涉及到线控制动、线控转向,从低阶到高阶的智能驾驶传感器配置量、域控制器的性能都需要提升,软件算法方面更是重中之重,当前不论是造车新势力还是传统车厂都在对智能驾驶进行高强度投入。我们认为高阶智能驾驶技术自带运营属性,落地场景包括:港口、物流园区、矿区、机场、干线物流、末端物流、Robotaxi等,从低速到高速、从载货到载人、从封闭园区到开放道路,未来有望大规模应用,从而减少人力成本、提高运营效率及安全性。我们认为车厂及智能驾驶供应商对智能驾驶技术都在大力投入的原因也在于高阶智能驾驶技术有望推动其商业模式变革,帮助其切入订阅收费或终端运营领域,开拓新的盈利模式,实现向科技企业转型的目的。

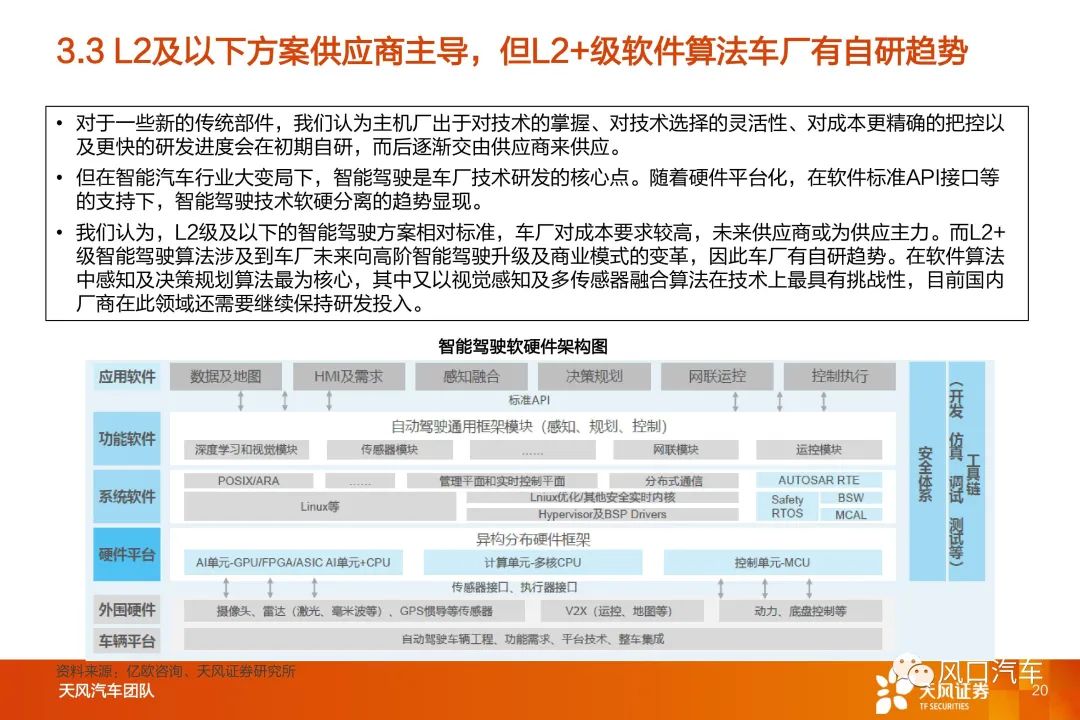

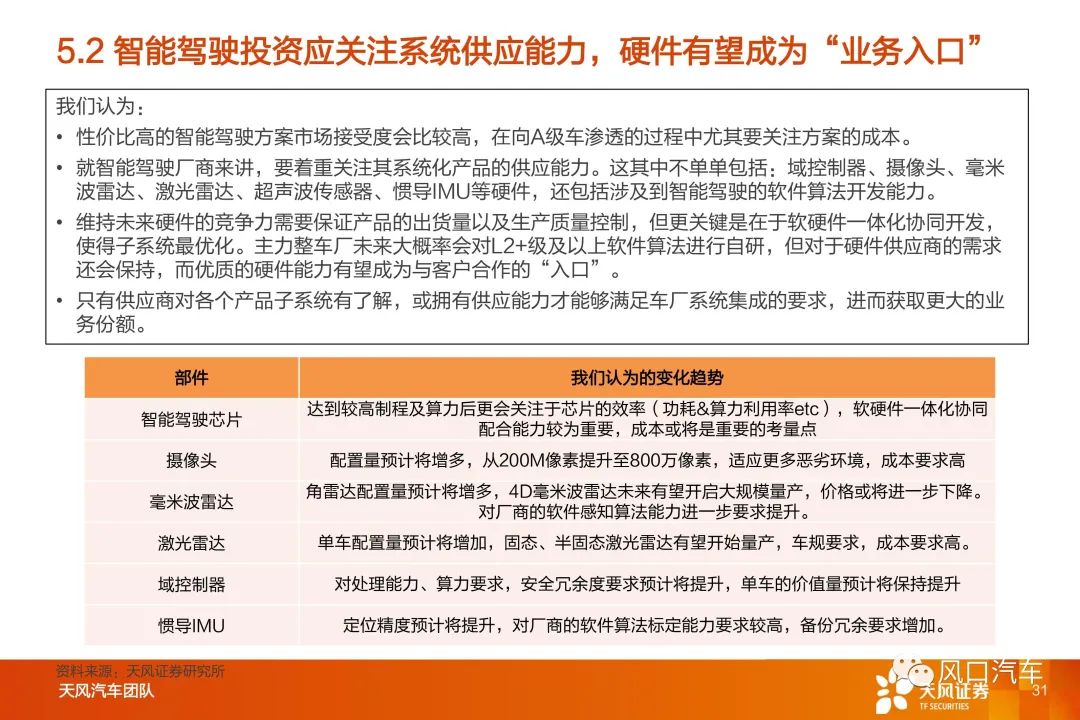

L2级及以下智能驾驶是相对标准化方案,会以供应商为主,L2+级高阶智能驾驶头部车厂有自研趋势,但仍将有较多的Tier 1供应商:在向智能汽车升级的行业大变局下,智能驾驶是车厂技术研发的核心点。随着硬件平台化,软件标准API接口等的支持下,智能驾驶技术软硬分离的趋势显现。我们认为L2级及以下的智能驾驶方案相对标准,车厂对成本要求较高,未来供应商或为供应主力。而L2+级方案,由于其工作范围(ODD)更宽,更为复杂,并且是车厂未来向L3&L4等高阶智能驾驶升级的基石,其核心算法头部车厂有自研趋势。但我们认为L2+级智能驾驶供应仍将有较多掌握核心技术的Tier 1存在,一旦产品标准化,在成本及交付周期的压力下第三方供应不可避免。

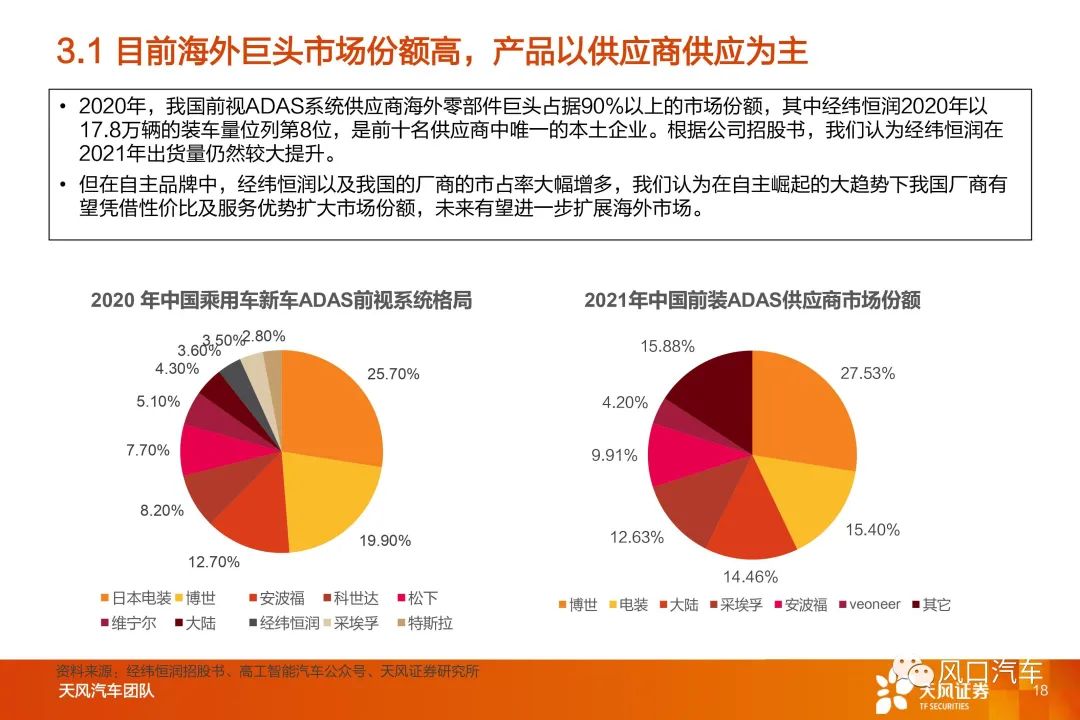

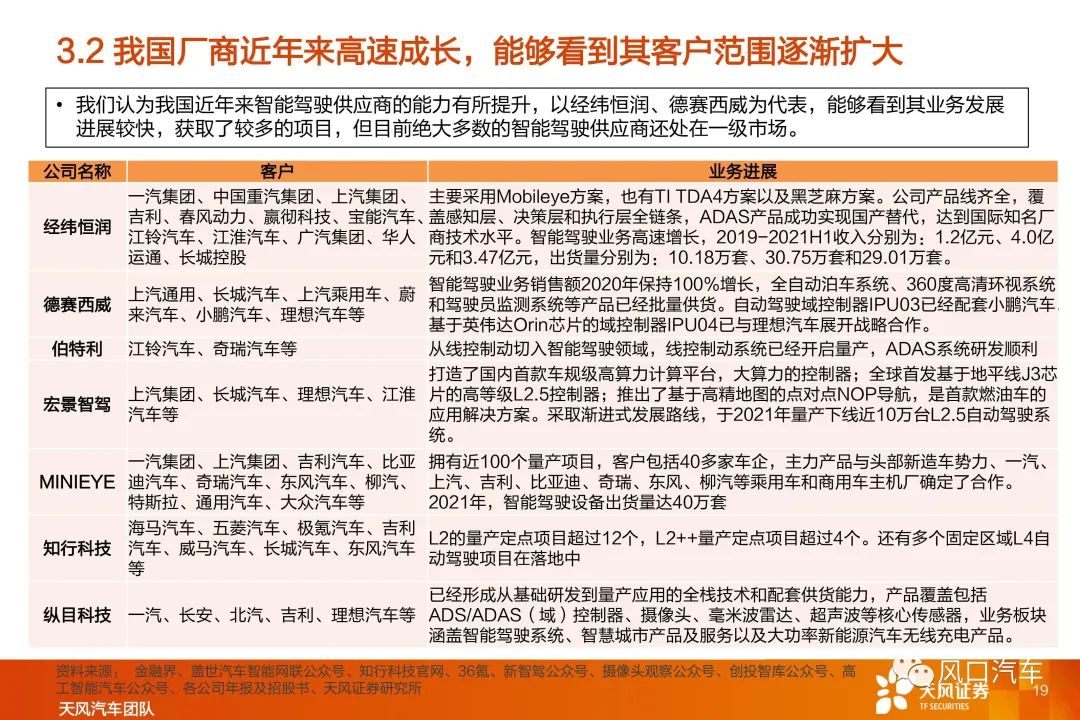

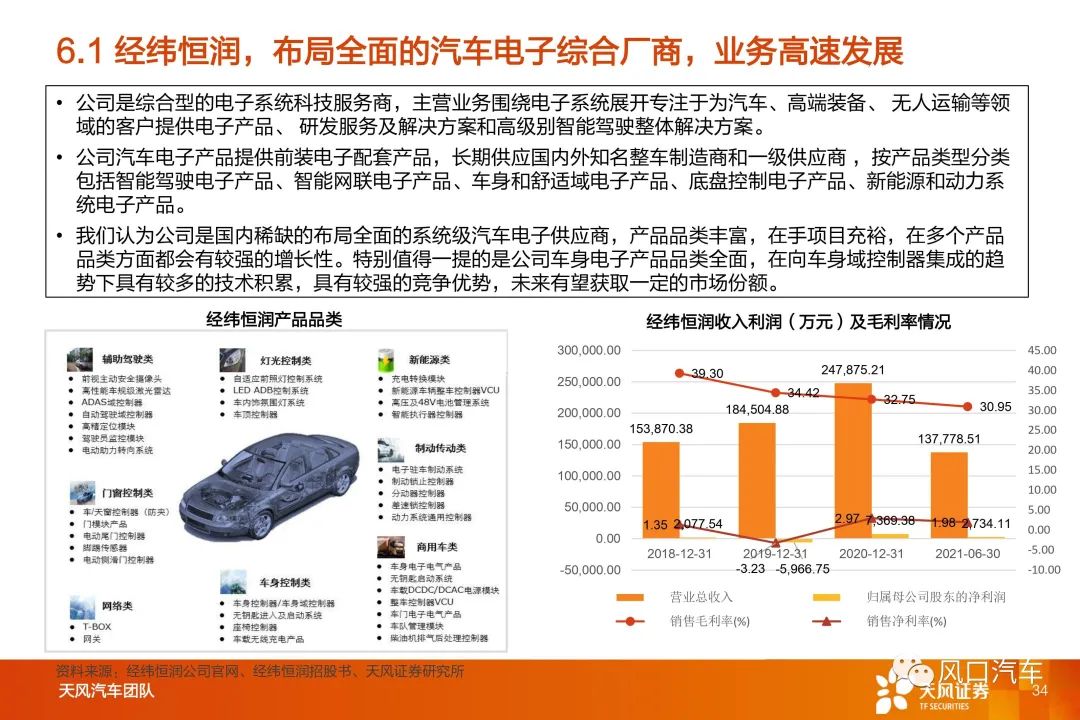

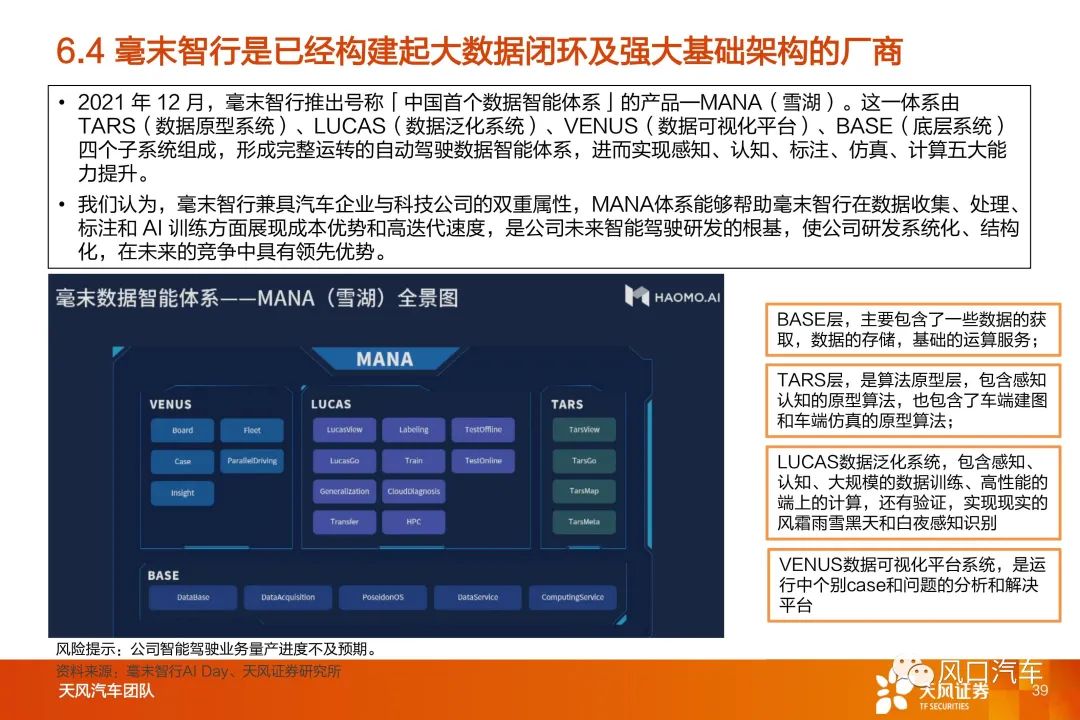

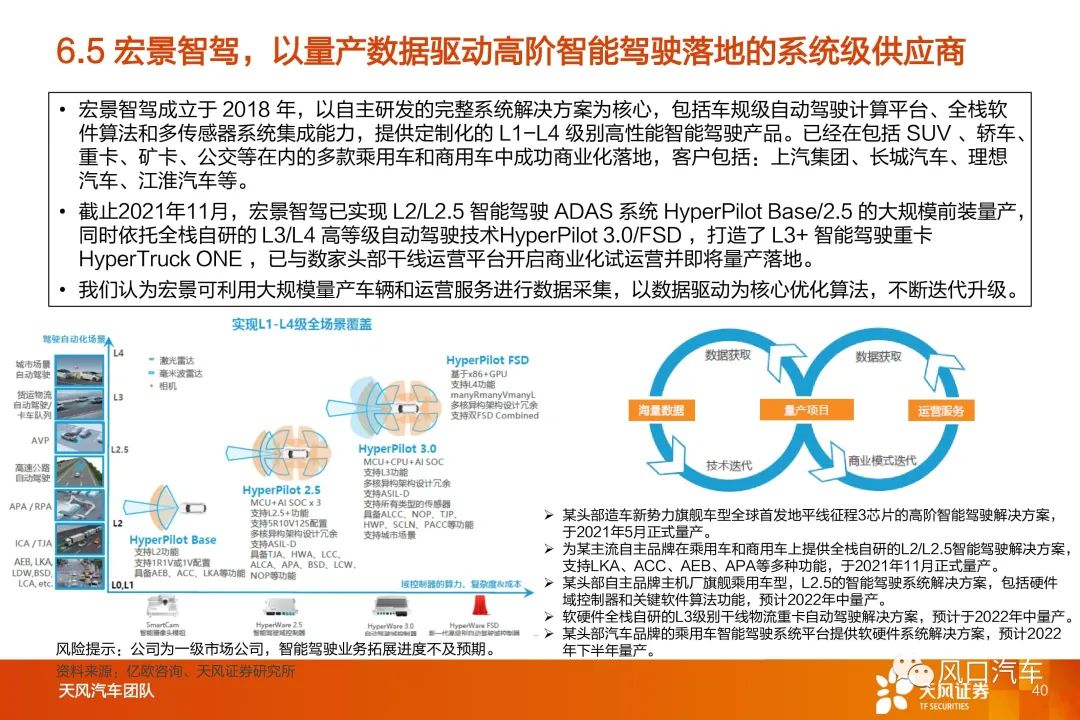

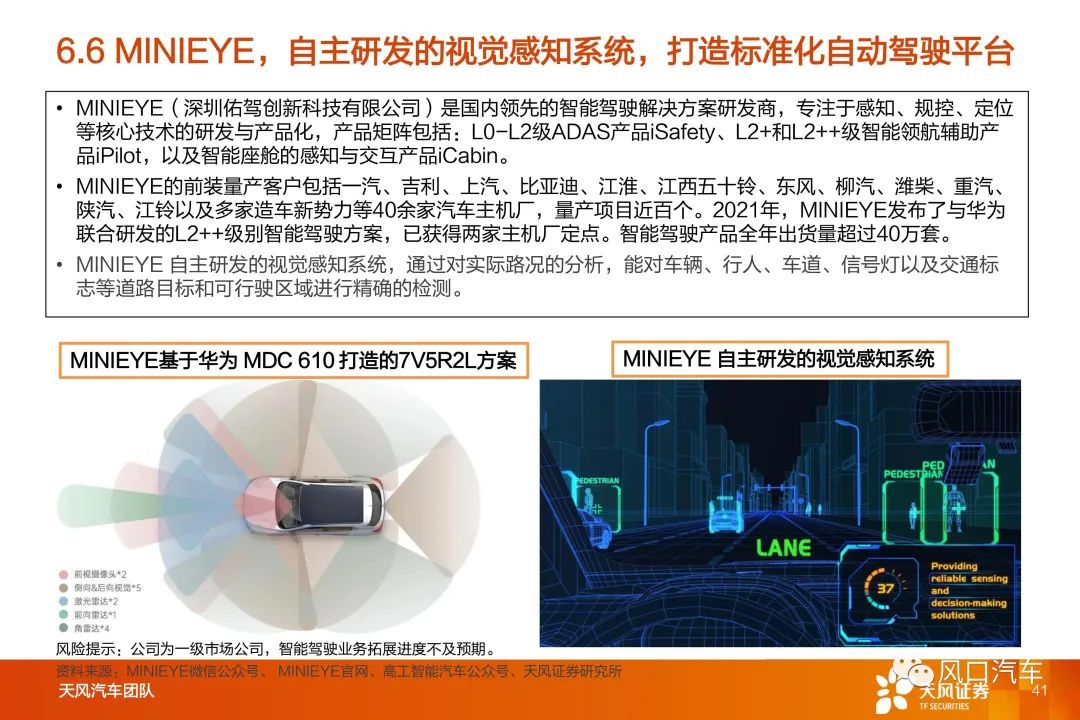

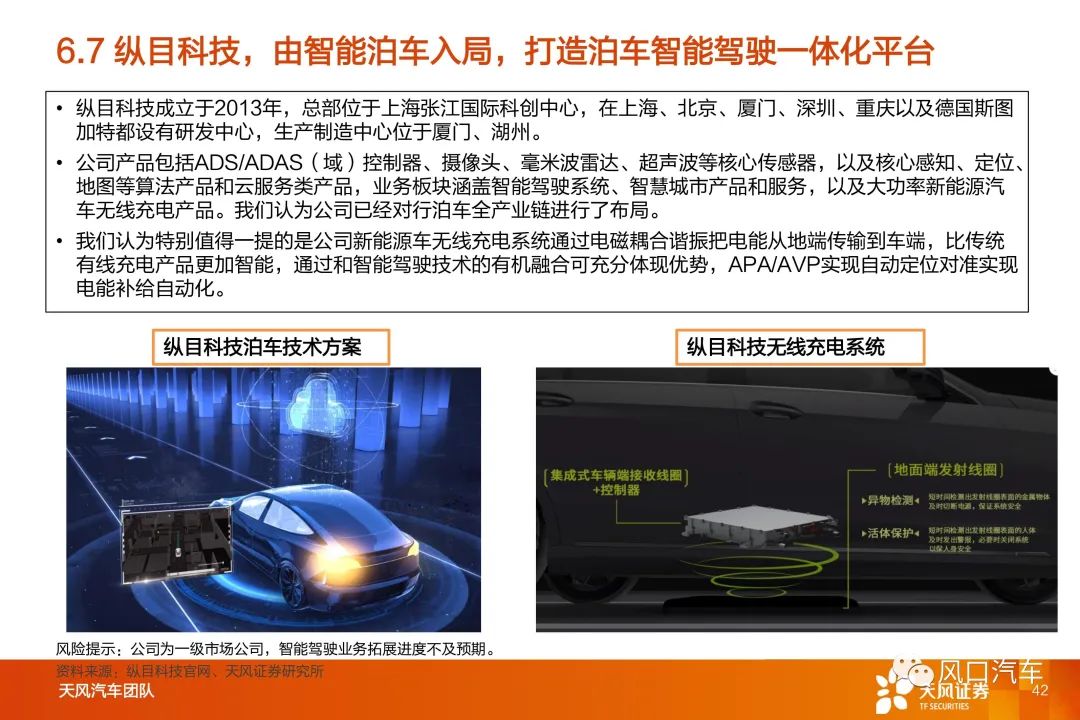

目前海外巨头占据较高的市场份额,但我国厂商高速成长:当前ADAS标准配置主要集中在合资车企车型上,与合资厂商深度合作,2020年我国前视ADAS系统供应商海外零部件巨头占据90%以上的市场份额。但我国厂商近年来能力有了极大的提升,系统集成商包括:经纬恒润、德赛西威、伯特利、毫末智行、宏景智驾、MINIEYE、纵目科技、知行科技、福瑞泰克、智驾科技、极目科技等,能够看到国内公司业务发展进展较快,获取了较多的项目。我们认为在自主品牌崛起的大趋势下,我国厂商有望凭借性价比及服务优势扩大市场份额,未来有望进一步扩展海外市场。

投资建议

我们看好智能驾驶行业的长期发展,认为对其投资应关注厂商的系统供应能力,数据获取及算法迭代能力,建议关注系统集成供应商如:经纬恒润、伯特利、德赛西威,以及一级市场公司毫末智行、宏景智驾、MINIEYE、纵目科技等。

风险提示

汽车行业景气度下行风险、智能驾驶渗透率提升不及预期、智能驾驶行业竞争加剧、缺芯影响汽车产量,供给受限、技术与产品迭代风险。

报告正文

扫码下载智通APP

扫码下载智通APP